Среди элементов налогового бремени ИП особое место занимают страховые взносы, размер которых ежегодно растет. В статье разберемся в тонкостях их начисления и уплаты.

Содержание

Виды страховых взносов ИП

ИП, работающие в одиночку, платят только фиксированные взносы за себя. ИП-работодатели — еще и за работников.

Фиксированные страховые взносы — это обязательные платежи, которые ИП платят за себя. Они идут на пенсионное и медицинское страхование, их размер устанавливает закон. Независимо от того, сколько вы заработали и вели ли бизнес, платить придется в любом случае, пока есть официальный статус ИП.

Дополнительные взносы (1% от дохода сверх 300 000 руб.) — обязательные отчисления ИП на пенсионное страхование, уплачиваемые независимо от применяемого налогового режима — ОСНО, УСН, патент.

Взносы за себя не платят:

- самозанятые ИП на НПД, но для формирования страхового стажа могут добровольно уплачивать взносы, заключив договор с СФР (ч. 11 ст. 2 Федерального закона от 27.11.2018 N 422-ФЗ)

- ИП на АУСН — страховой стаж им начисляется автоматически за счет того, что часть АУСН-налога отчисляется на пенсионное страхование и отражается на их лицевом счете (ч. 7.1 ст. 13 Федерального закона от 28.12.2013 N 400-ФЗ, ст. 18 Федерального закона от 25.02.2022 N 17-ФЗ)

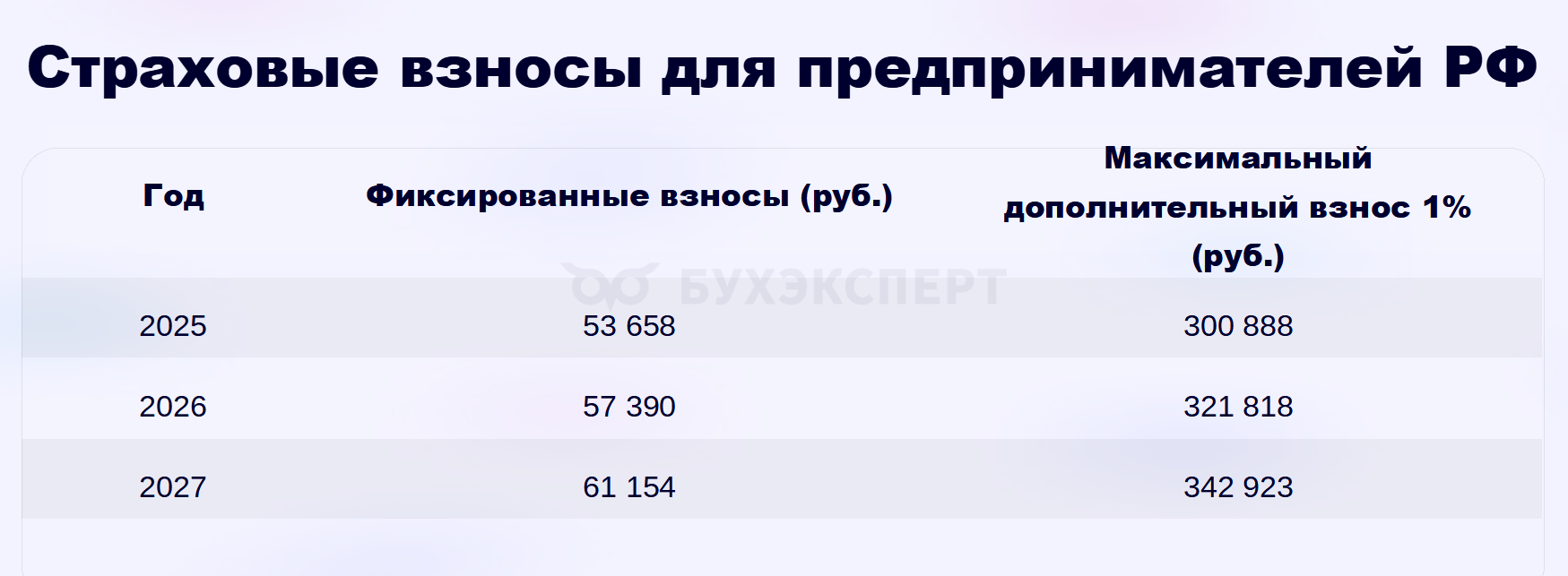

Суммы страховых взносов

На каждый календарный год законом устанавливается фиксированная сумма взносов и предельная величина дополнительного платежа.

Получите понятные самоучители 2026 по 1С бесплатно:

Максимальный дополнительный взнос 1% не может превышать 8-кратного размера фиксированной части взносов на ОПС за год. В 2025 году это 300 888 рублей (п. 1.2 ст. 430 НК РФ).

Пример 1

ИП Коновалов М. Е. веде предпринимательскую деятельность без работников. В 2025 году он заработал 50 млн руб. и обязан перечислить:

- взносы в фиксированном размере — 53 658 руб.

- дополнительные взносы 1% от дохода, превышающего 300 тыс. руб.:

- (50 000 000 руб. — 300 000 руб.) х 1% = 497 000 руб.

Дополнительный взнос превышает нормативный максимум (300 888 руб.), поэтому ИП Коновалов уплатит его не в рассчитанной сумме 497 000 руб., а в размере 300 888 руб.

Для предпринимателей из новых регионов снижен размер фиксированного платежа за 2025 год до 36 000 руб. и установлено освобождение от дополнительного взноса 1% при годовом доходе свыше 300 тыс. руб. В последующие годы эти предприниматели будут уплачивать взносы наравне с ИП из других регионов нашей страны.

Если предприниматель зарегистрировался в ФНС не с начала года, страховые взносы рассчитываются пропорционально количеству отработанных месяцев и дней.

Пример 2

ИП Кутузов С. З. зарегистрировался предпринимателем 05.07.2025. Определим сумму взносов за 2025 год.

За неполный июль — 27 дней с даты регистрации в налоговых органах (с 5 по 31 июля):

За 5 полных месяцев с августа по декабрь:

Общая сумма:

- (53 658 руб. / 12 мес.) х 5 мес. + (53 658 руб. / 12 мес. / 31 дн.) х 27 дн. = 26 252,03 руб.

Сумма фиксированных страховых взносов за 2025 год (за период официальной регистрации в качестве ИП с 05.07.2025 по 31.12.2025) составит 26 252,03 руб.

Аналогично делают расчет при закрытии ИП — сумму взносов исчисляют пропорционально количеству дней с начала года до даты снятия ИП с учета в налоговых органах. Можно воспользоваться калькулятором страховых взносов на сайте ФНС.

Фиксированные взносы не покрывают расходы на социальное страхование в случае болезни или декретного отпуска (п. 6 ст. 430 НК РФ). Чтобы получать выплаты по больничным листам, по беременности и родам, ИП придется уплатить взносы в добровольном порядке.

Чтобы в 2026 году получать пособие по временной нетрудоспособности:

- подайте заявление в СФР по форме из Приложения N 1 к Приказу ФСС от 22.04.2019 N 216 — лично, по почте через Госуслуги или МФЦ

- уплатите взносы на ВНиМ в сумме 7 809,12 руб. до конца 2025 года. Сумма рассчитана из стоимости страхового года: МРОТ х 12 х 2,9%

Страховые взносы для ИП — военных пенсионеров

Предприниматели, получающие военную пенсию, могут не платить пенсионные страховые взносы, но обязанность вносить взносы на обязательное медицинское страхование остается — их размер определяется нормативом в 19,8922% от установленной фиксированной суммы (п. 1.4 ст. 430 НК РФ). Сумма в 2025 году — 10 673,76 руб. (53 658 руб. х 19.8922%).

Чтобы получить право на льготу и не платить пенсионные взносы, ИП-военному пенсионеру следует обратиться в налоговую инспекцию с заявлением формы КНД 1150118 и приложить документы, подтверждающие статус военного пенсионера — например, пенсионное удостоверение или справку из соответствующего ведомства.

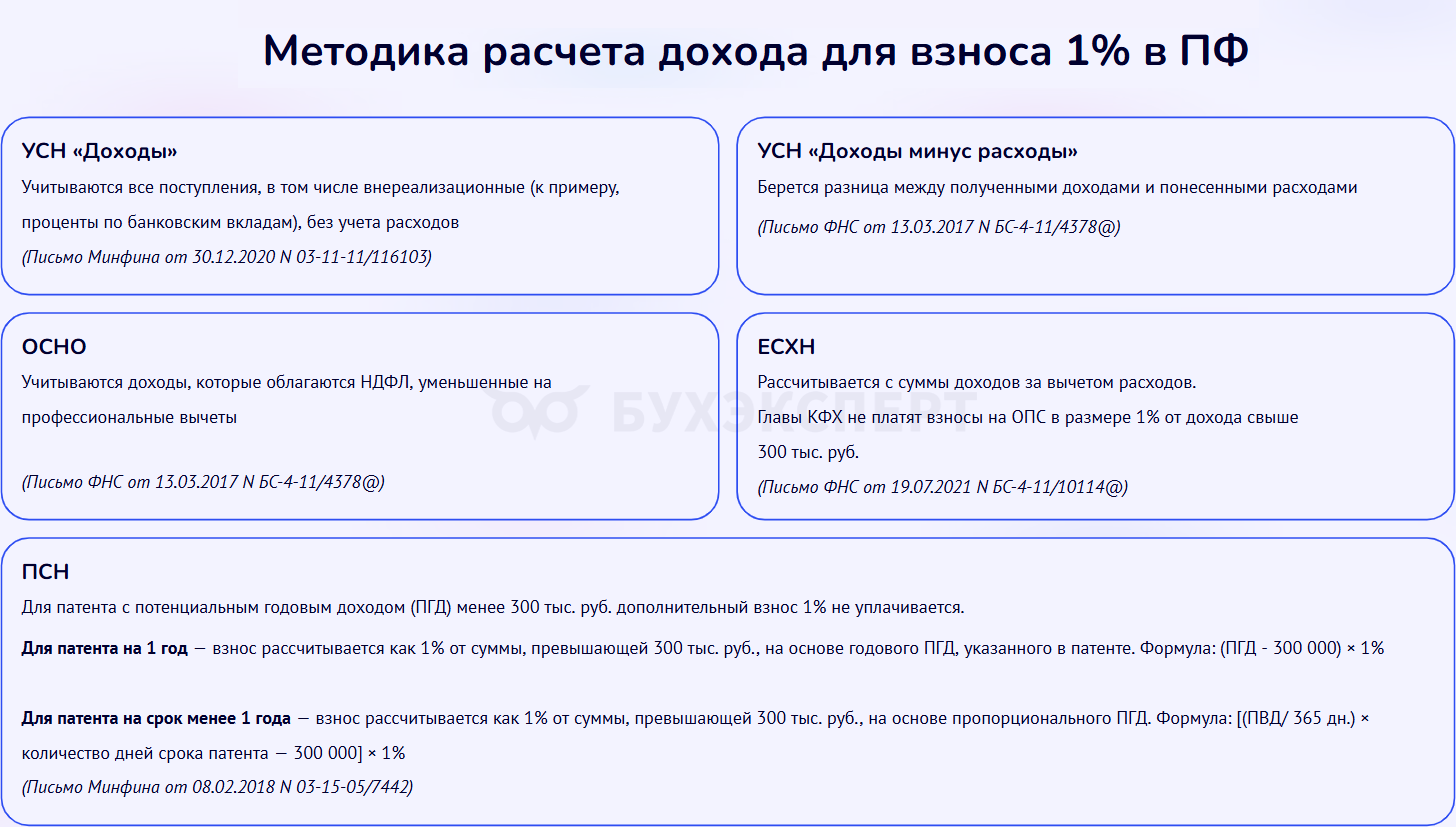

Особенности расчета дополнительных взносов ИП

Если годовой доход ИП превысил 300 тыс. руб., возникает обязанность по уплате дополнительного взноса. И тогда важно правильно посчитать доходы. Методика расчета зависит от выбранного режима налогообложения:

Минфин подготовил законопроект N 02/04/01-25/00154001 о внесении изменений в НК РФ, уточняющий порядок определения дохода для исчисления дополнительных взносов при применении ЕСХН.

Пример 3

Годовая выручка ИП Крылова В. В., применяющего режим УСН «Доходы», — 2,2 млн руб.

Фиксированные взносы предпринимателя — 53 658 руб.

Дополнительные взносы:

- (2 200 тыс. руб. — 300 тыс. руб.) х 1% = 19 000 руб.

Общая сумма взносов:

- (53 658 руб. + 19 000 руб.) = 72 658 руб.

Если предприниматель применяет несколько налоговых режимов, базы налогообложения по каждому режиму суммируются для определения общей суммы дохода (п. 9 ст. 430 НК РФ).

Изменения в сроках уплаты страховых взносов

Срок уплаты фиксированных взносов до 2025 года — 31 декабря. С 2025 года правила скорректировали (п. 1.4 ст. 430 НК РФ):

- фиксированные взносы — не позднее 28 декабря текущего года

- дополнительные взносы 1% — до 1 июля следующего года

В 2025 году фиксированные взносы необходимо внести не позднее 29.12.2025 — перенос из-за совпадения крайней платежной даты с выходным днем). Дополнительные взносы 1% за 2025 год должны быть уплачены до 01.07.2026.

Платежи поступают на единый налоговый счет по КБК 18201061201010000510. Уплата возможна частями на протяжении года, завершить полный расчет следует до установленных сроков.

Формировать платежные документы удобно в онлайн-сервисах ФНС — Личный кабинет ИП или Уплата налогов и пошлин.

Взносы ИП-работодателя

ИП становится работодателем, как только заключает трудовой договор или договор ГПХ с первым сотрудником. С этого момента на него возлагается обязанность по уплате страховых взносов за своих работников. В вопросах уплаты взносов ИП-работодатели приравниваются к организациям (ст. 419 НК РФ).

Порядок действий:

- при заключении первого трудового договора — не позднее следующего дня после приема сотрудника представьте в фонд форму ЕФС-1, после чего СФР автоматически зарегистрирует ИП-работодателя

- при заключении с работником договора ГПХ — зарегистрируйтесь в фонде течение 30 дней, если в договоре есть условие об уплате взносов на травматизм

Виды страховых взносов, которые ИП-работодатель уплачивает за наемного сотрудника:

|

Вид взноса |

Ставка (%) |

Назначение |

|

Пенсионное страхование |

22% (в составе единого тарифа) |

Формирование пенсионных прав сотрудника |

|

Медицинское страхование |

5,1% (в составе единого тарифа) |

Обеспечение медицинской помощи |

|

Социальное страхование |

2,9% (в составе единого тарифа) |

Выплата пособий по временной нетрудоспособности, материнству |

|

Страхование от несчастных случаев и профзаболеваний |

0,2-8,5% (зависит от класса риска) |

Защита от производственных рисков |

Ставка страховых взносов 30% применяется до установленного предельного размера (в 2025 году — 2 759 000 руб. на одного работника). Если выплаты превысят эту сумму, на разницу начисляются взносы по сниженной ставке — 15,1%.

Для отдельных категорий работодателей предусмотрены специальные правила и пониженные тарифы. Например, субъекты малого и среднего предпринимательства уплачивают взносы по ставке 30% с выплат до 1,5 МРОТ и 15% на выплаты свыше 1,5 МРОТ.

Пример 4

ИП заключил трудовой договор с сотрудником с оплатой труда 50 000 руб. в месяц.

Порядок расчета взносов за сотрудника зависит от категории ИП.

Вариант 1. ИП — не субъект МСП (исключен из реестра МСП за несдачу налоговой отчетности):

МСП-льготы не действуют, взносы уплачиваются по общим правилам:

- 50 000 руб. х 30% = 15 000 руб. (ОПС — 22%, ОМС — 5,1%, ВНИМ — 2,9%)

Взносы на страхование от несчастных случаев и профзаболеваний:

- 50 000 руб. х 0,2% = 100 руб.

Всего за месяц: 15 100 руб.

Вариант 2. ИП — субъект МСП

Применяются специальные правила для расчета взносов:

- 33 660 руб. (1,5 МРОТ) х 30% + (50 000 руб. — 33 660 руб.) х 15% = 12 549 руб.

Взносы на страхование от несчастных случаев и профзаболеваний:

- 50 000 руб. х 0,2% = 100 руб.

Всего за месяц: 12 649 руб.

Взносы на травматизм уплачиваются ежемесячно, не позднее 15 числа следующего месяца (п. 4 ст. 22 Федерального закона от 24.07.1998 N 125-ФЗ).

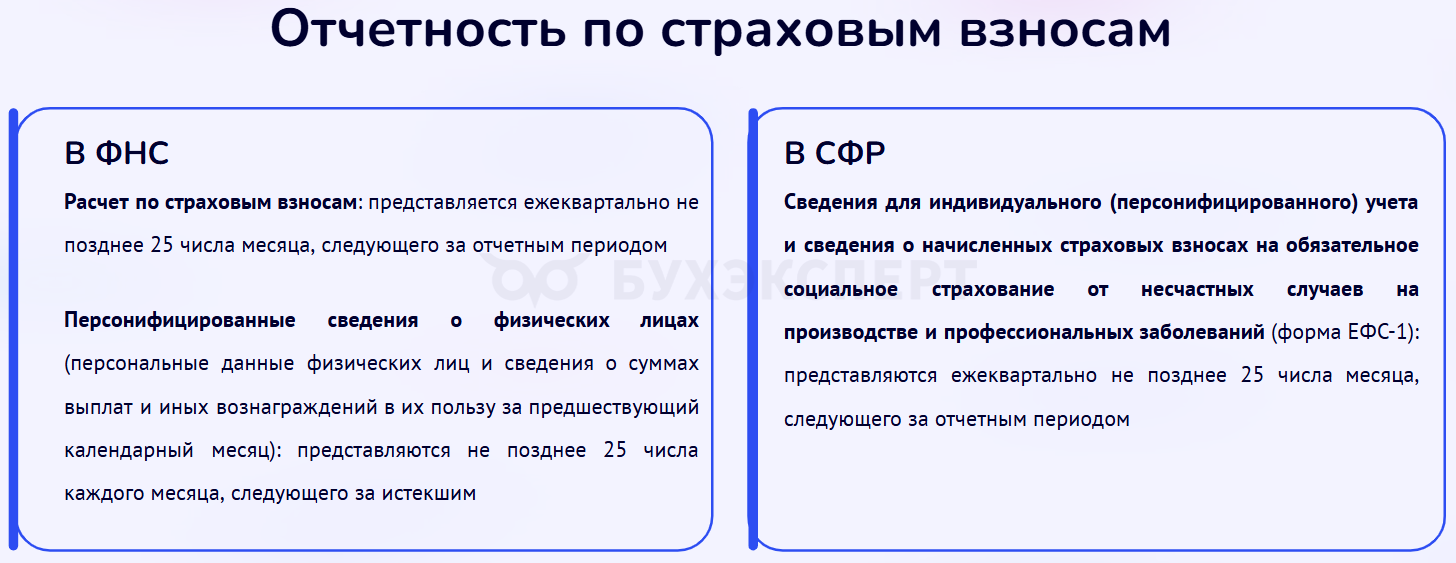

Страховые взносы в виде единого тарифа уплачиваются ежемесячно (п. 3 ст. 431 НК РФ) до 28 числа следующего месяца, а уведомление о сумме взносов направляется в ФНС до 25 числа следующего месяца.

Когда ИП не платит взносы

В ч. 7 ст. 430 перечислены периоды, в течение которых ИП могут не уплачивать взносы, при этом такие периоды учитываются при расчете страхового стажа.

Чтобы воспользоваться этим правом, необходимо обратиться в ИФНС и предоставить подтверждающие документы. Если налоговиков все устроит в представленных документах, размер взносов будет скорректирован с учетом продолжительности периода освобождения.

Периоды освобождения от уплаты страховых взносов (п. 1, 3, 5-8, 12 ч. 1 ст. 12 Закона N 400-ФЗ):

Чтобы получить освобождение, подтвердите отсутствие доходов, например, подайте нулевую декларацию.

Кратко о страховых взносах ИП

- Предприниматели уплачивают фиксированные и дополнительные страховые взносы за себя. Исключения — ИП на НПД и АУСН

- Фиксированные взносы уплачиваются до 28 декабря текущего года, а дополнительные до 1 июля следующего года

- При приеме сотрудников ИП становится работодателем и обязан уплачивать взносы с зарплаты работников, сдавать отчетность в ФНС и СФР

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете