Внимание! Ставка НДС изменена с 01.01.2026 с 20% на 22% и с 20/120 на 22/122.

Транзитная поставка. Стоимость включена в цену ТМЦ

Транзитная поставка – реализация товара Организацией (Продавцом) непосредственно со склада ее Поставщика на склад ее Покупателя.

При транзитной поставке каждая сторона действует от своего имени и за свой счет. Заключаются два договора:

- договор поставки с Поставщиком;

- договор поставки с Покупателем.

Если доставка осуществляется сторонним перевозчиком, то заключается договор перевозки (п. 1 ст. 784 ГК РФ, п. 1 ст. 785 ГК РФ).

Документы, оформляемые при сделке:

- договор поставки с Поставщиком;

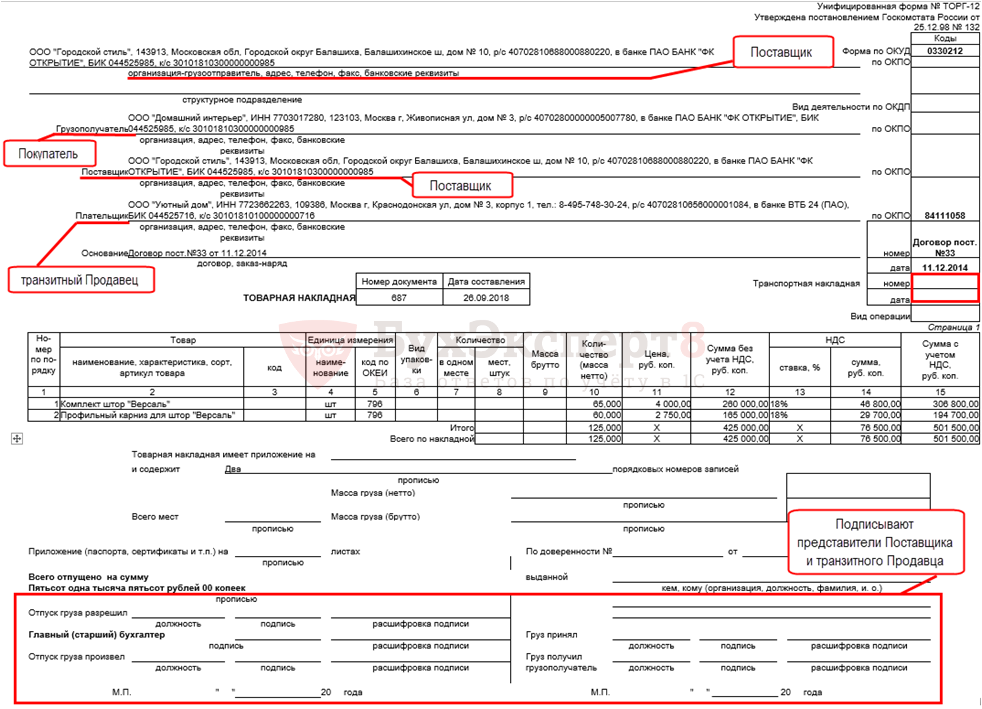

- ТОРГ-12 и СФ от Поставщика датой отгрузки со склада Поставщика;

- договор поставки с Покупателем;

- ТОРГ-12 и СФ от Организации (Продавца) датой отгрузки со склада Поставщика;

- договор перевозки (2 экз.);

- доверенность от Организации (Продавца) на водителя перевозчика;

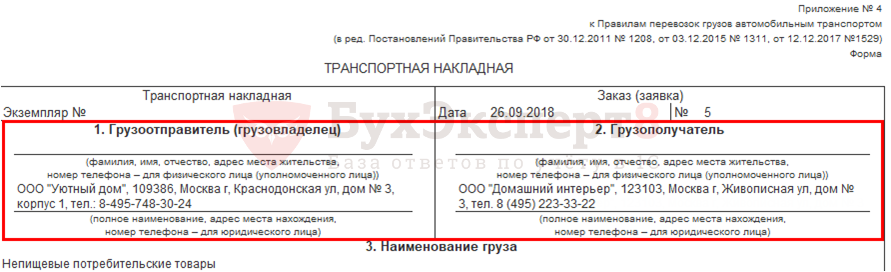

- ТН подписанная Грузоотправителем (Продавцом), Грузополучателем (Покупателем) датой составления ТН (4 экз).

Организация (Продавец) заключила договор на реализацию товара, который будет приобретен у Поставщика и транзитом доставлен Покупателю. Организация организует доставку силами Транспортной компании, стоимость доставки включена в цену товара.

26.09.2018 отгружен товар Поставщиком на сумму 501 500 руб. (в т. ч. НДС 18%). По договору право собственности к Организации на товар переходит на складе поставщика.

27.09.2018 товар доставлен и передан Покупателю на сумму 601 800 руб. (в т. ч. НДС 18%). Право собственности на товар к Покупателю переходит на его складе.

Услуги по доставке составили 6 018 руб. (в т. ч. НДС 18%).

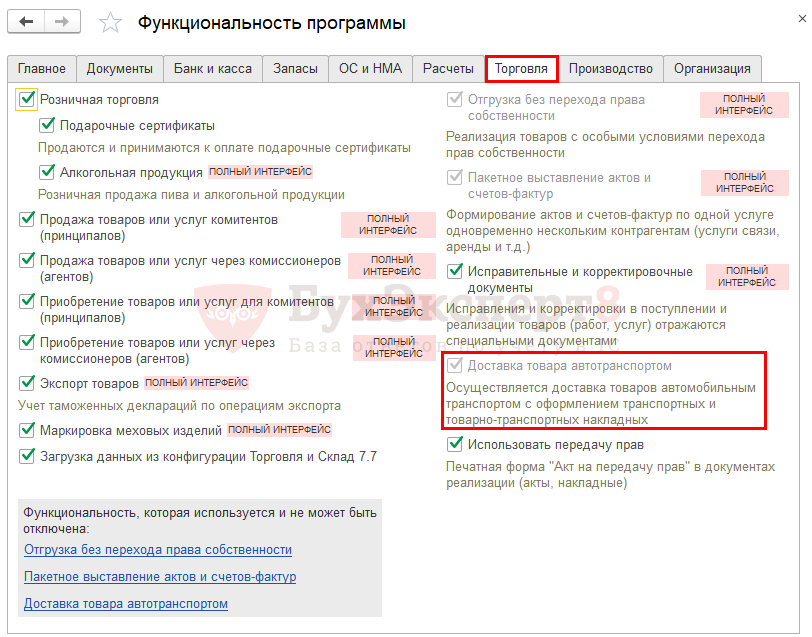

Для отражения операции в 1С необходимы настройки:

- раздел Главное – Налоги и отчеты - НДС.

Получите понятные самоучители 2026 по 1С бесплатно:

- раздел Главное – Функциональность – вкладка Торговля.

Шаг 1. 26.09.2018 Организация (Продавец) получает ТОРГ-12 и СФ от Поставщика. В них должны быть заполнены идентично (Письма Минфина РФ от 11.11.2011 N 03-03-06/1/745, от 13.11.2008 N 03-07-09/38, Письмо ФНС РФ от 21.01.2010 N 3-1-11/22):

- Грузоотправитель - Поставщик;

- Поставщик – Поставщик;

- Грузополучатель – Покупатель;

- Плательщик (Покупатель) – Организация (Продавец);

- Основание – договор поставки между Организацией (Продавцом) и Поставщиком.

Шаг 2. 26.09.2018 Отгрузка без перехода права собственности. Документы ТОРГ-12, СФ заполняются:

- Грузоотправитель - Поставщик;

- Поставщик – Организация (Продавец);

- Грузополучатель – Покупатель;

- Плательщик (Покупатель) – Покупатель;

- Основание – договор поставки между Организацией (Продавцом) и Покупателем;

- Транспортная накладная – реквизиты ТН по договору перевозки.

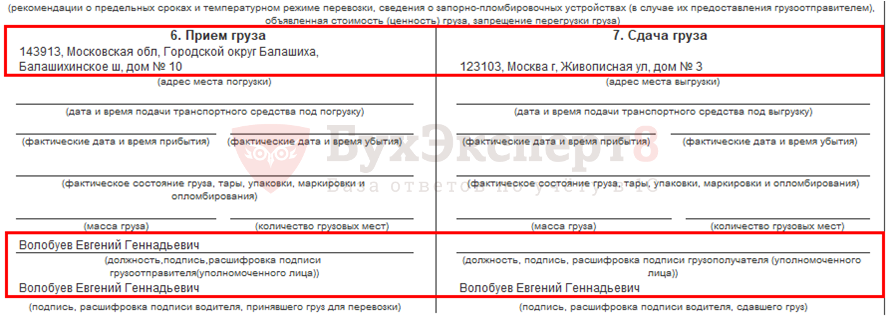

Шаг 3. 26.09.2018 Составляется ТН грузоотправителем. По договору перевозки грузоотправителем считается Организация (Продавец):

- Грузоотправитель - Организация (Продавец);

- Грузополучатель – Покупатель.

- Прием груза – Адрес Поставщика;

- Сдача груза – Адрес Покупателя.

- Подпись грузоотправителя – Организация (Продавец);

- Подпись грузополучателя – Покупатель.

Транспортная накладная выдается всем 4 сторонам, участвующим в сделке:

- Поставщику – для подтверждения реализации и списания товара;

- Организации (Продавцу) – для подтверждения договора перевозки и расходов по нему;

- Покупателю – для подтверждения доставки товара;

- Транспортной компании – для расчета и подтверждения стоимости автотранспортных услуг.

См. также:

- Документ Поступление доп. расходов

- Приобретение материалов c дополнительными расходами на доставку

- Приобретение материалов на кредитные средства

- Приобретение товаров у обособленного подразделения с расходами на доставку, которые включаются в их стоимость

- Учет расходов на доставку приобретенных товаров, которые учитываются отдельно и не включаются в их стоимость

- Учет расходов на доставку товаров при их реализации

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете