При работе на суммированном учете рабочего времени фактически отработанное количество часов за учетный период может оказаться меньше, чем норма часов по производственному календарю. В этом случае возникает недоработка, которую следует оплатить работнику.

В статье разберем, как оплатить часы недоработки и как можно реализовать расчет такой оплаты в ЗУП 3.1

Содержание

Порядок расчета и оплаты недоработки при суммированном учете

В соответствии со ст. 155 ТК РФ размер оплаты недоработки завит от причины, по которой она произошла:

- По вине работодателя – оплачиваем в размере не ниже средней заработной платы

- По причинам, не зависящим от работодателя и работника – не менее 2/3 тарифной ставки, оклада пропорционально фактически отработанному времени

- По вине работника – не оплачивается

Чтобы определить, нужно ли оплачивать недоработку, и если нужно, то в каком размере – требуется определить ее причину. Но четкого деления по степени вины работодателя в наличии недоработок в законодательстве нет.

Можно выделить основные причины недоработки, которую нужно оплачивать, это:

- Если график изначально был составлен с учетом недоработки.

- Если учетный период отработан не целиком. Например, сотрудник принят или уволен в середине учетного периода или переводился на обычный график.

- Если неявки «неудачно» наложились на производственный календарь или график нормы. Например, сотрудник много отсутствовал в свои рабочие дни, но при этом по производственному календарю эти дни – выходные

Один из вариантов, как можно разделить часы недоработки:

Получите понятные самоучители 2026 по 1С бесплатно:

- Если норма по графику за периоды работы на суммированном учете меньше нормы по производственному календарю (графику нормы) – это вина работодателя, оплата по среднечасовому заработку

- Все остальные часы недоработки считать возникшими по независящим причинам и оплачивать в размере 2/3 тарифной ставки (оклада)

Как настроить оплату недоработки при суммированном учете в ЗУП 3.1

В ЗУП 3.1 типовой механизм для учета недоработок при суммированном учете отсутствует. Поэтому для оплаты часов недоработки придется рассчитать эти часы самостоятельно и настроить начисления для их оплаты:

- Рассчитаем часы недоработки. Для этого:

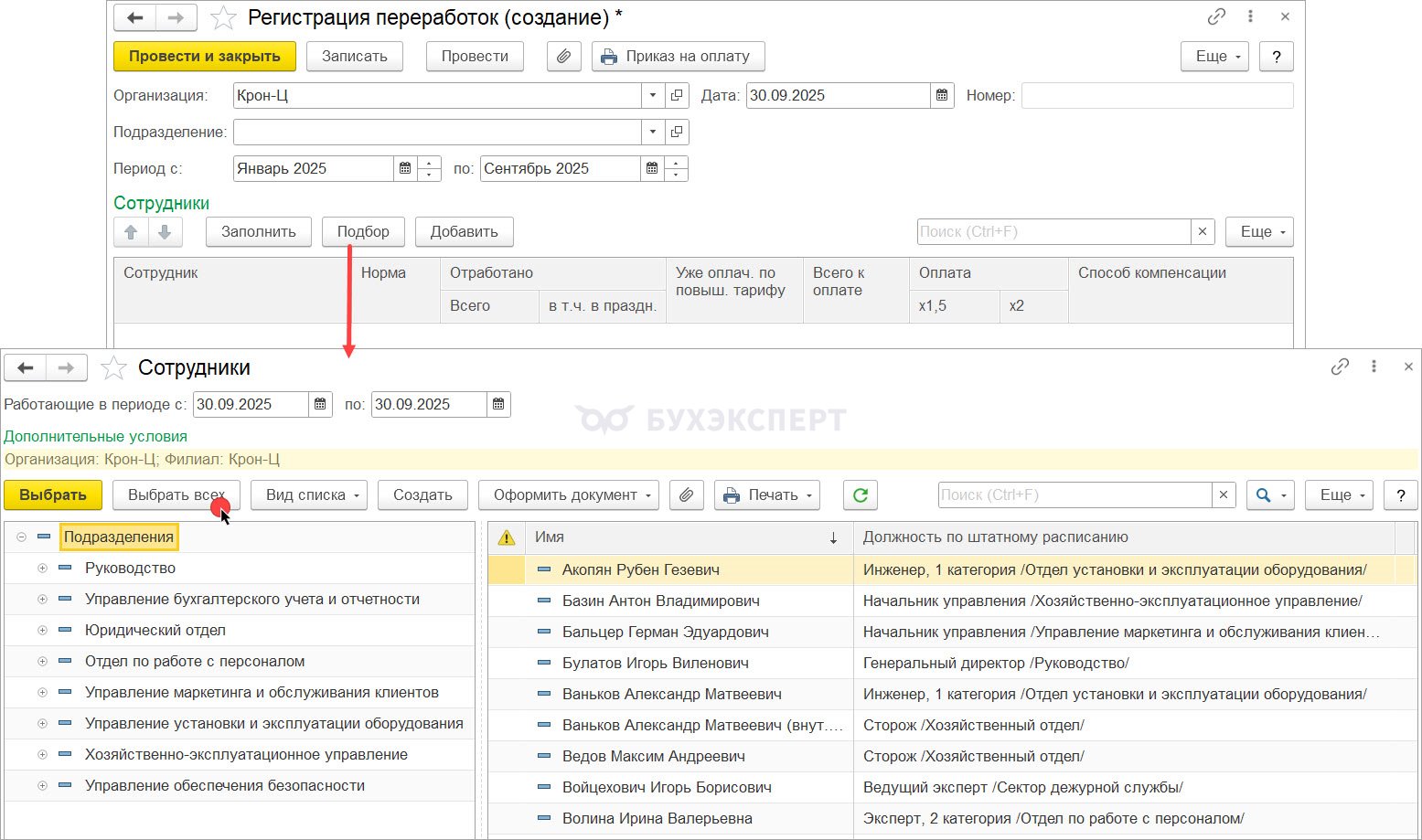

- Заполним документ Регистрация переработок по команде Подбор – Выбрать всех. Так в документ попадут все сотрудники организации, а не только те, у кого действительно есть переработки.

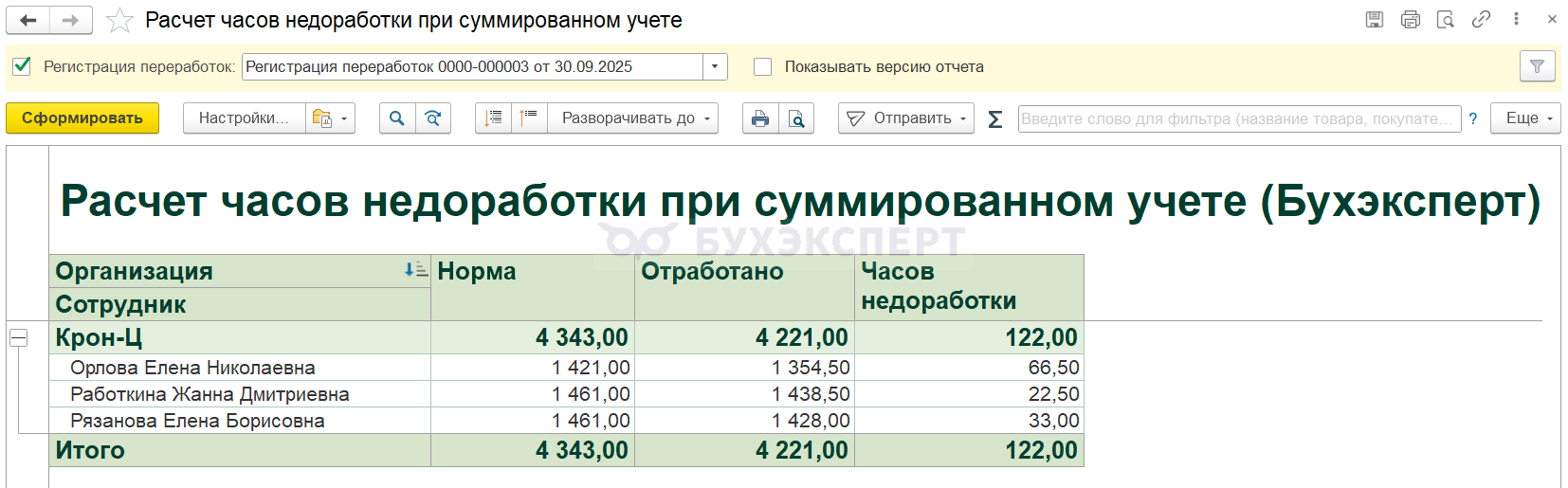

- После проведения документа Регистрация переработок рассчитаем число часов недоработки с помощью донастроенного универсального отчета Расчет часов недоработки при суммированном учете.

- Заполним документ Регистрация переработок по команде Подбор – Выбрать всех. Так в документ попадут все сотрудники организации, а не только те, у кого действительно есть переработки.

Определим причину недоработки и решим, сколько часов нужно оплатить.

Определим причину недоработки и решим, сколько часов нужно оплатить.

Скачать настройки отчета можно в статье Настройки отчетов 1С:ЗУП 3.1 для проверки переработок и недоработок при суммированном учете

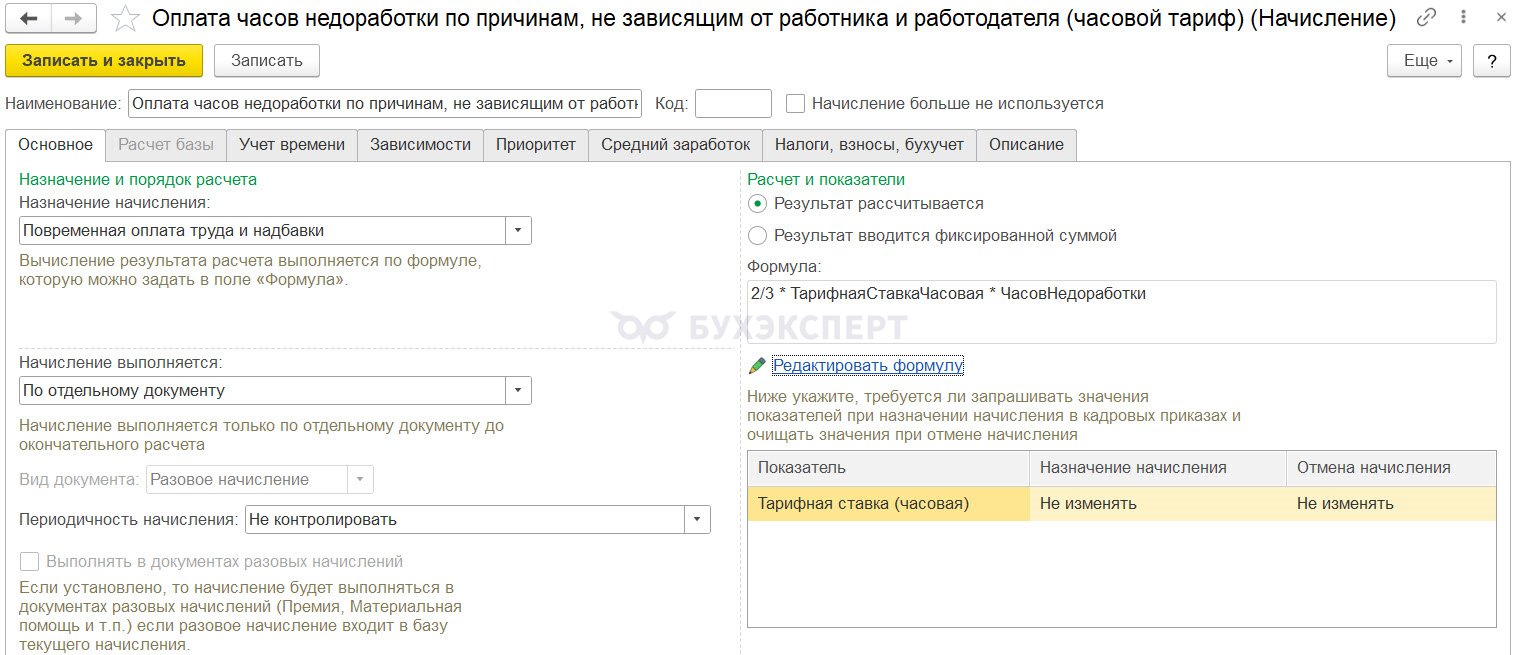

- Настроим начисления для оплаты часов недоработки. Начисления будут различаться формулой расчета в зависимости от причины недоработки и вида основной оплаты сотрудника:

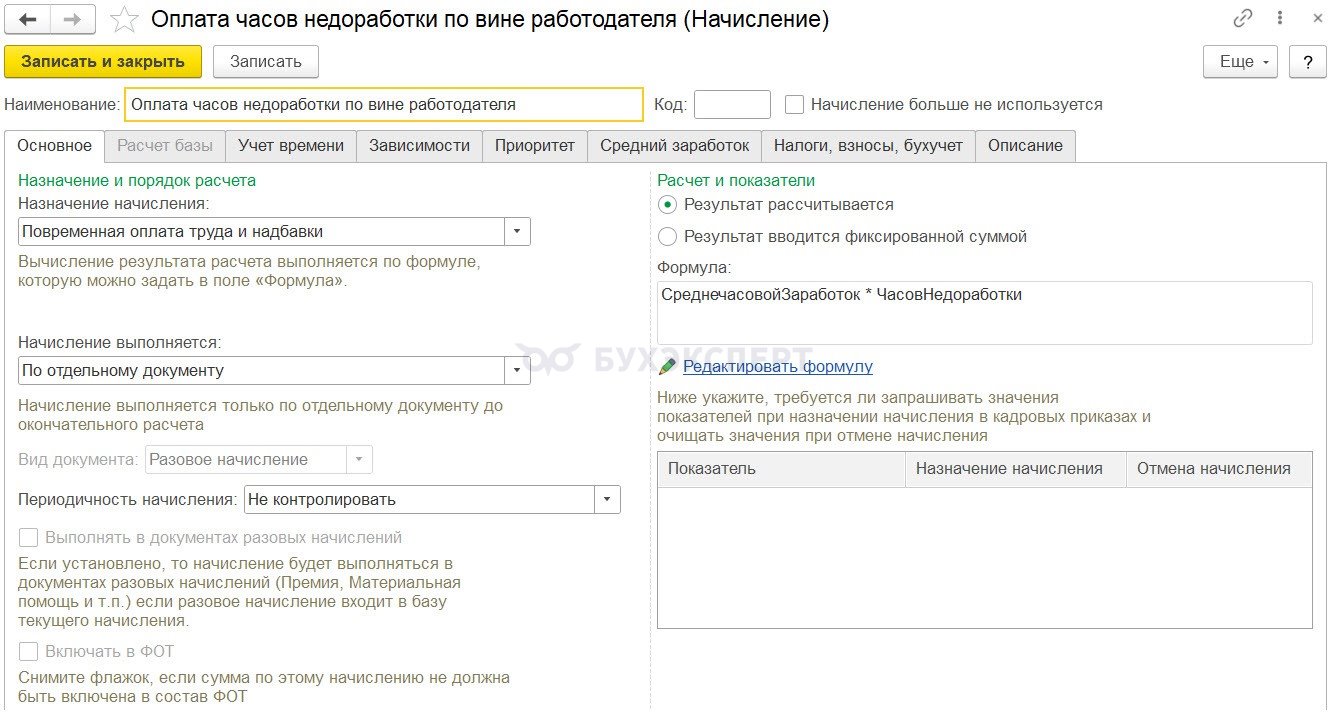

- По вине работодателя

- По независящим причинам:

- Основная оплата по окладу

- Основная оплата по часовому тарифу

- Основная оплата по окладу

- По вине работодателя

- Рассчитаем оплату в документе Разовое начисление

Разберем каждый шаг подробно.

Шаг 1. Рассчитаем количество часов недоработки

Рассчитаем общее количество часов недоработки

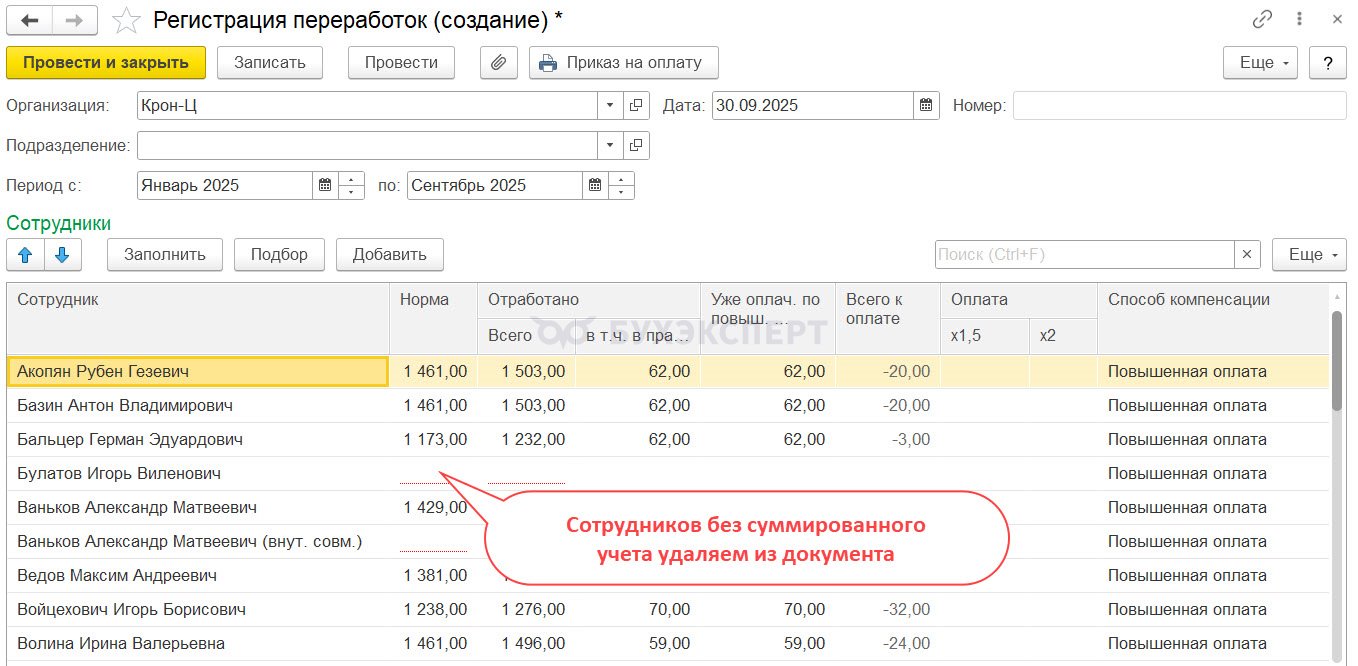

- Создадим документ Регистрация переработок и заполним его по команде Подбор – Выбрать всех.

В документ попадут все сотрудники организации, в том числе те, кто работает по обычному графику – без суммированного учета. Таких сотрудников из документа нужно удалить.

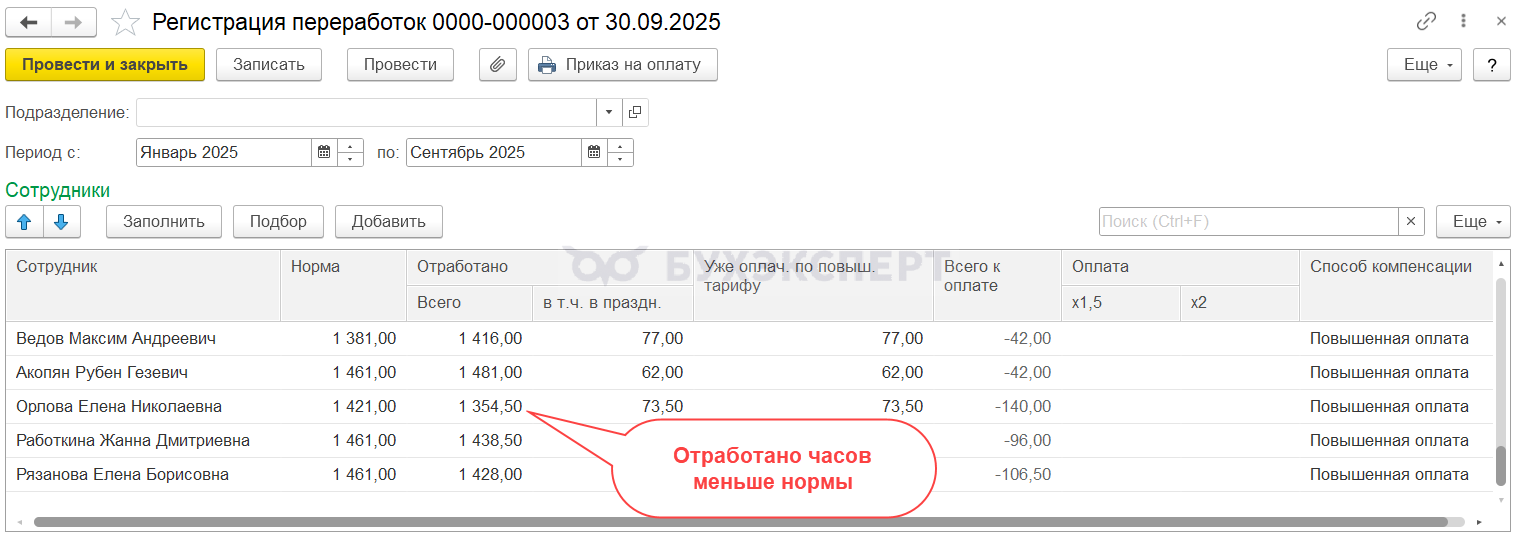

В результате останутся только те сотрудники, которые работают на графиках суммированного учета рабочего времени. У кого-то из них будут переработки, а у кого-то недоработки, что нам и требовалось. Проведем документ.

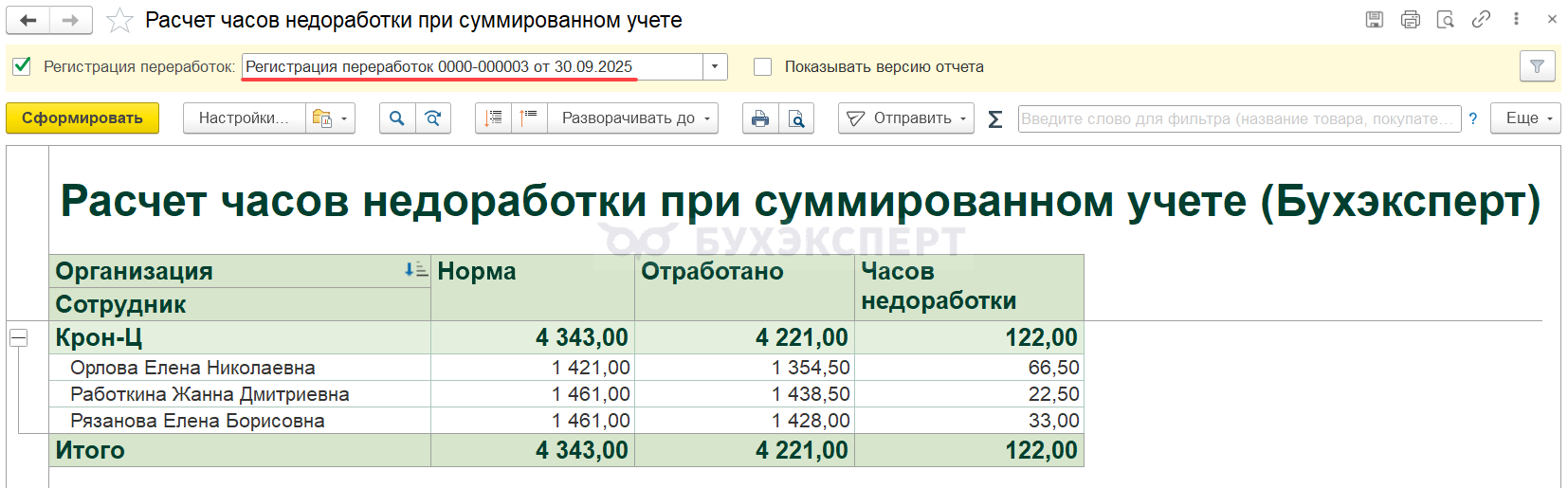

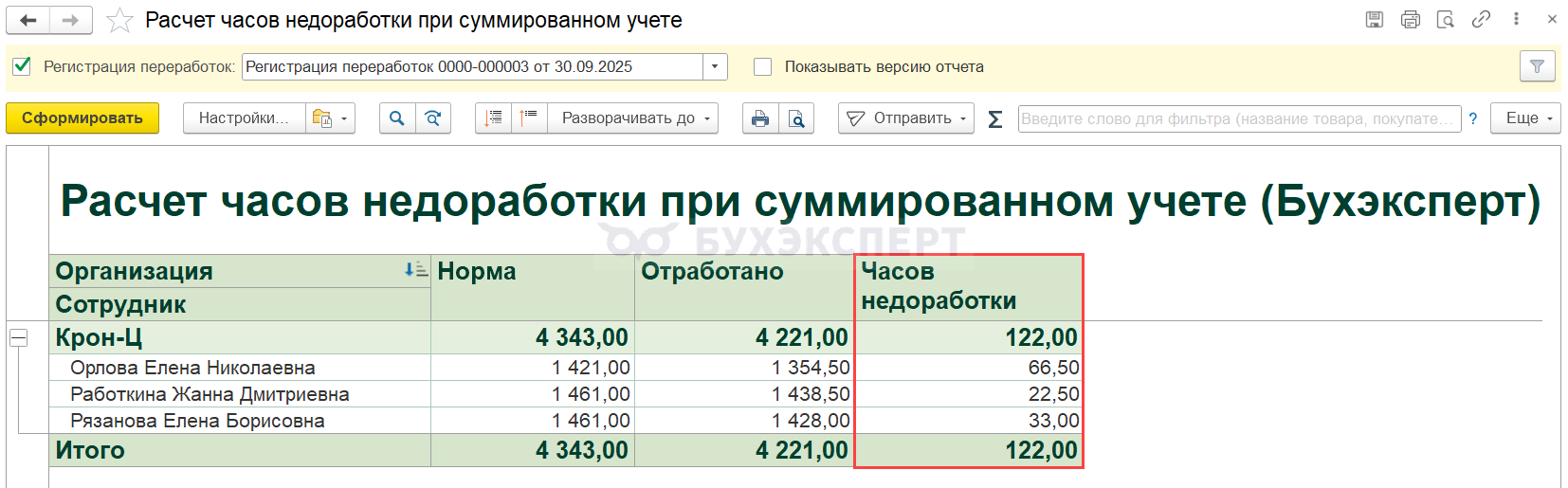

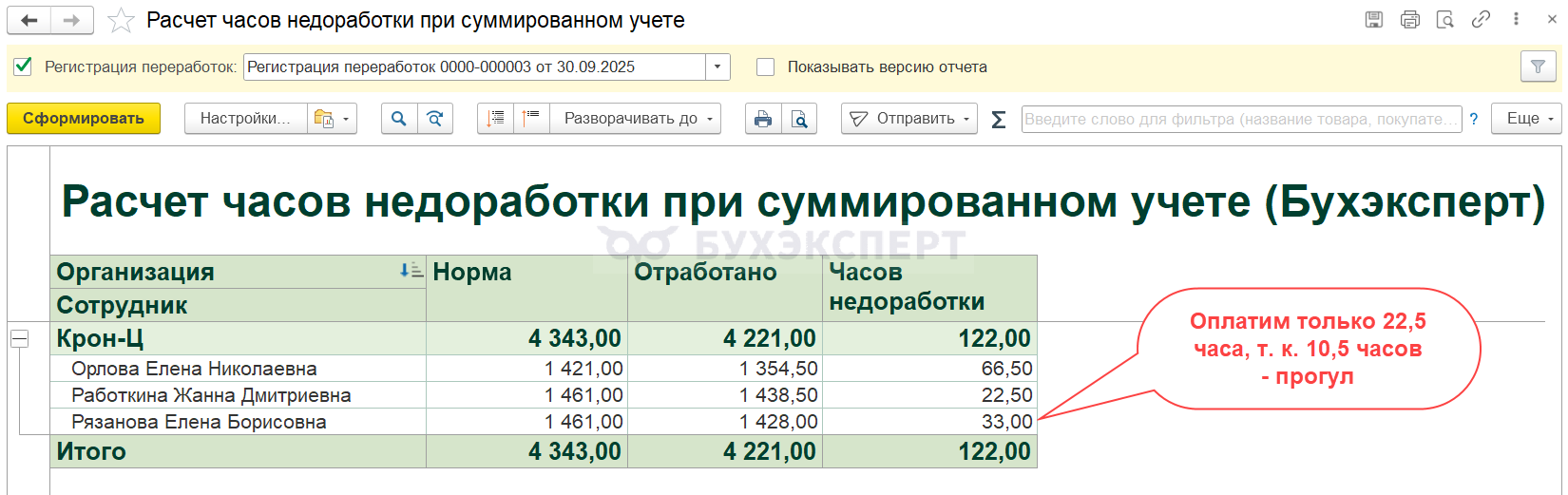

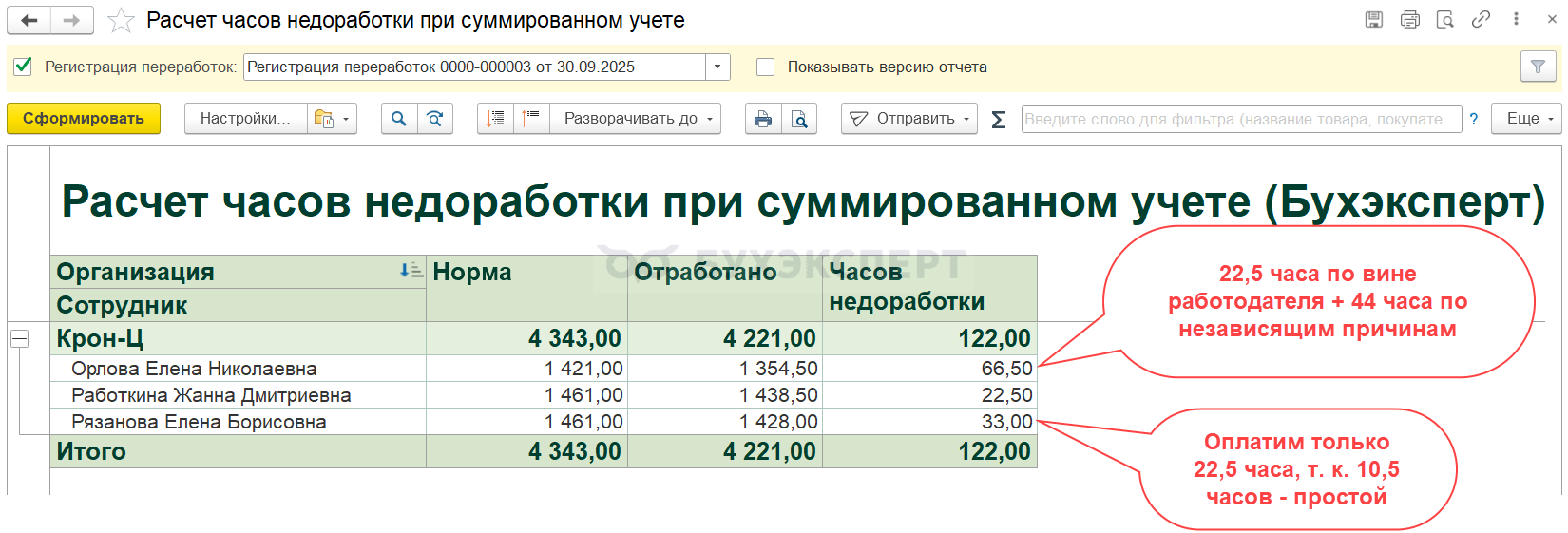

- Сформируем донастроенный универсальный отчет Расчет часов недоработки при суммированном учете. В шапке отчета выберем созданный ранее документ Регистрация переработок.

Скачать настройки отчета можно в статье Настройки отчетов 1С:ЗУП 3.1 для проверки переработок и недоработок при суммированном учете

В отчет попадают только те сотрудники, у которых отработано меньше нормы часов. В колонке Часов недоработки высчитывается разница между нормой и фактически отработанными часами.

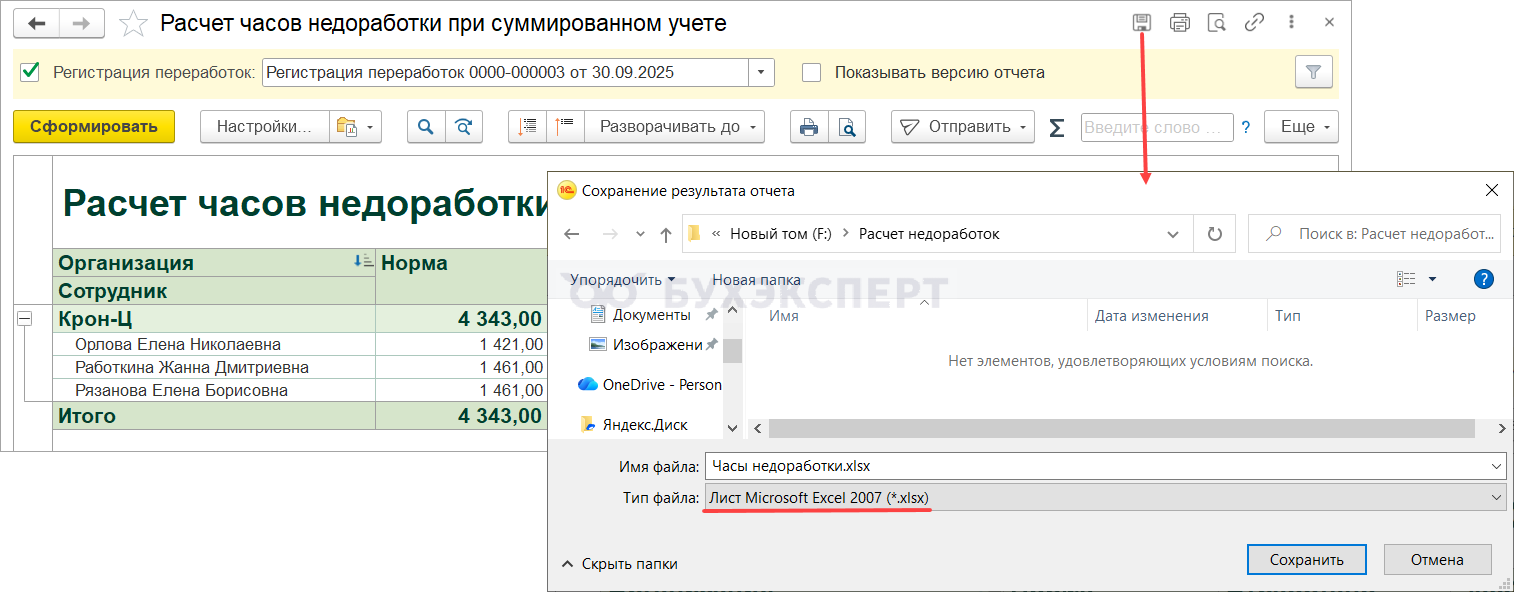

Если в дальнейшем планируется загрузка часов недоработки в документ Разовое начисление из файла с помощью обработки, на этом этапе нужно сохранить отчет в формате Excel. Для этого воспользуемся командой Сохранить

Внешняя обработка от Бухэксперт для загрузки из Excel в документы ЗУП 3.1

Проверим наличие неявок по неуважительным причинам

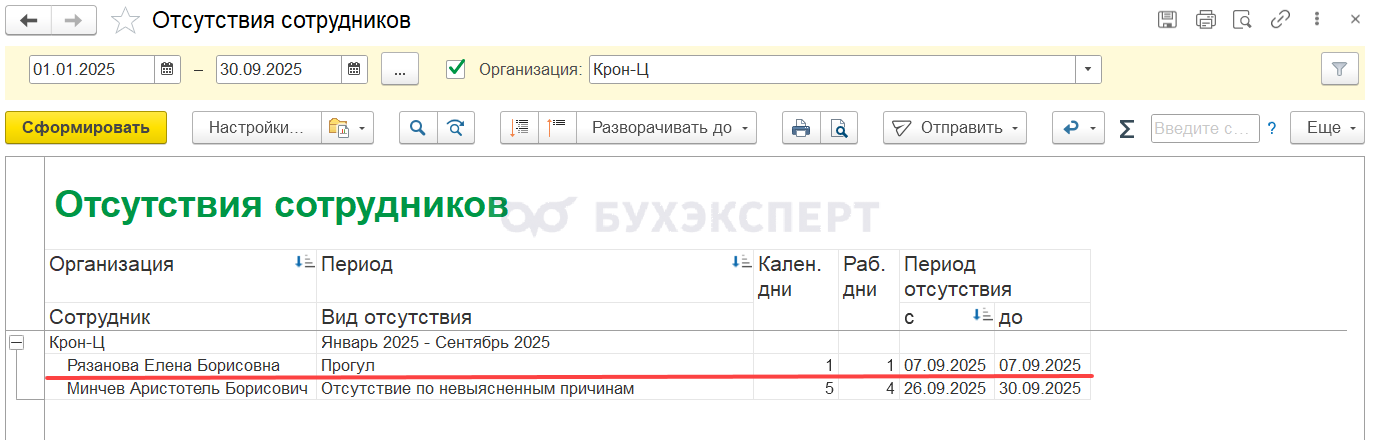

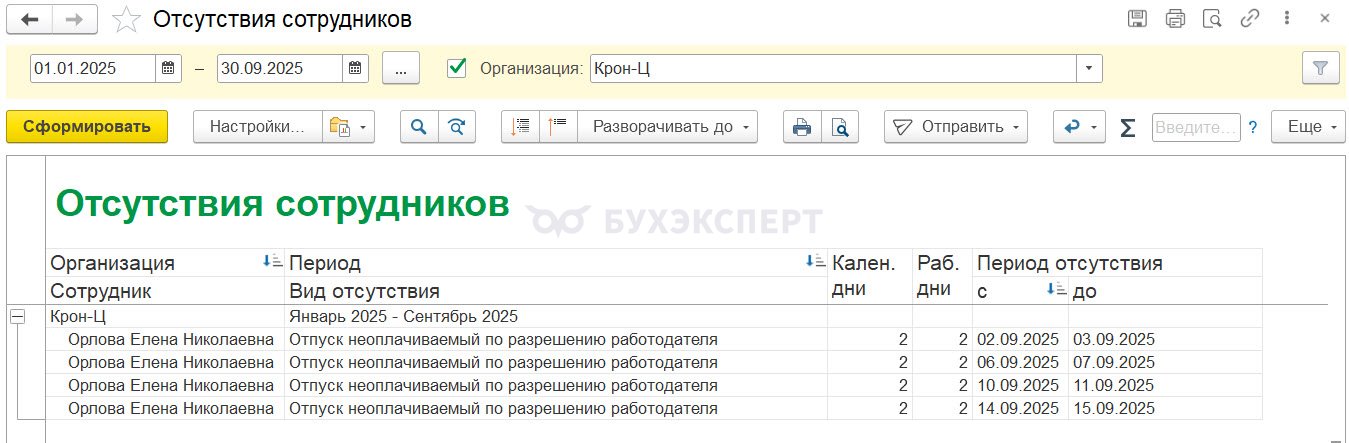

После того, как определили количество часов недоработки, нужно выяснить по какой причине она возникла. Возможно, у сотрудников есть отсутствия по неуважительным причинам – прогулы, неявки. Тогда это недоработка по вине работника и оплачивать ее не нужно. В ЗУП 3.1 прогулы и неявки по невыясненной причине не уменьшают норму за учетный период, в этом случае часы недоработок нужно будет скорректировать вручную.

Выявить прогулы и неявки по невыясненной причине за учетный период можно типовым отчетом Отсутствия сотрудников (Кадры – Кадровые отчеты). Для этого в настройках отчета на вкладке Фильтры установим отбор по полю Состояние.

- Условие отбора – В списке

- Значения:

- Прогул

- Отсутствие по невыясненным причинам

- Простой, отстранение по вине работника

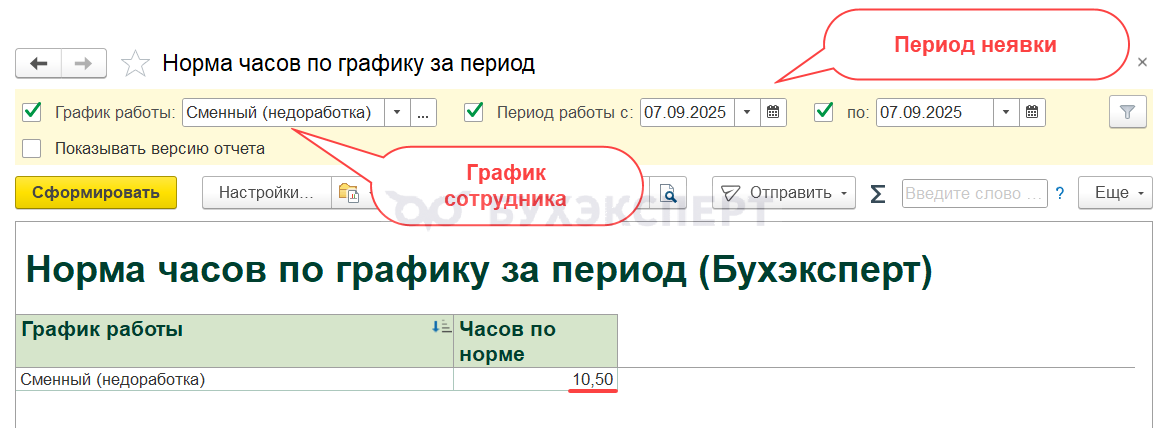

Сформируем отчет. В нашем примере у сотрудницы Рязановой Е. Б. есть отсутствие по неуважительной причине – прогул 07.09.2025.

Число часов за время прогула можно вывести с помощью донастроенного универсального отчета Норма часов по графику за период. В качестве графика работы выбираем график сотрудника.

Скачать настройки отчета можно в статье Настройки отчетов 1С:ЗУП 3.1 для проверки переработок и недоработок при суммированном учете

На количество часов по графику сотрудника в период неявки нужно уменьшить число часов недоработки. Для Рязановой Е. Б. итоговое количество часов недоработки к оплате составит 22,5 часа.

- 33 (рассчитано часов недоработки) – 10,5 (количество часов неявки по графику) = 22,5 часов.

Определим причину недоработки – по вине работодателя или по независящим причинам

Для выяснения причины недоработки сравним норму часов за периоды работы на графиках суммированного учета в учетном периоде.

Для этого:

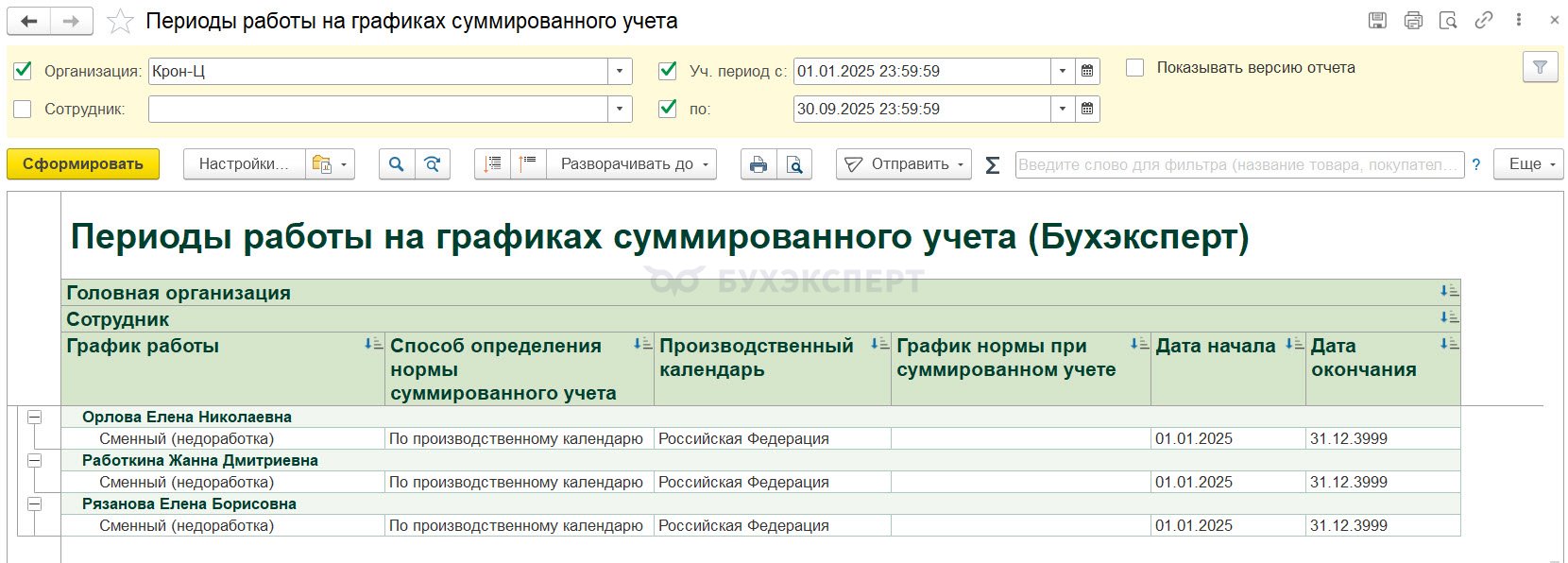

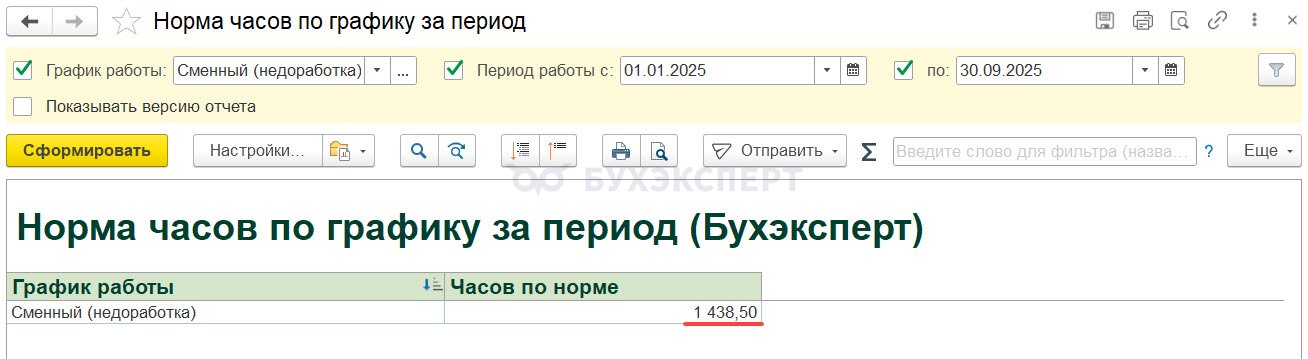

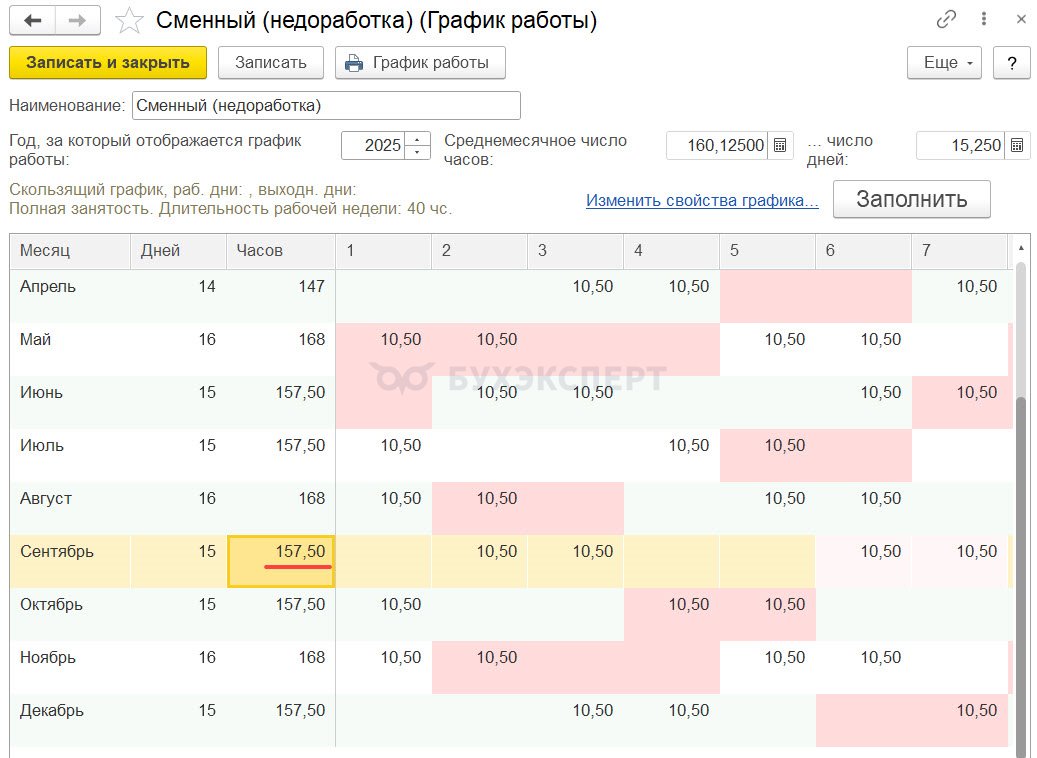

- Определим периоды, когда сотрудники работали на графике с суммированным учетом с помощью донастроенного универсального отчета Периоды работы на графиках суммированного учета. Все сотрудницы, у которых есть недоработки, весь учетный период с 01.01.2025 работали по одному графику – Сменный (недоработка) и норма для этого графика определяется по производственному календарю.

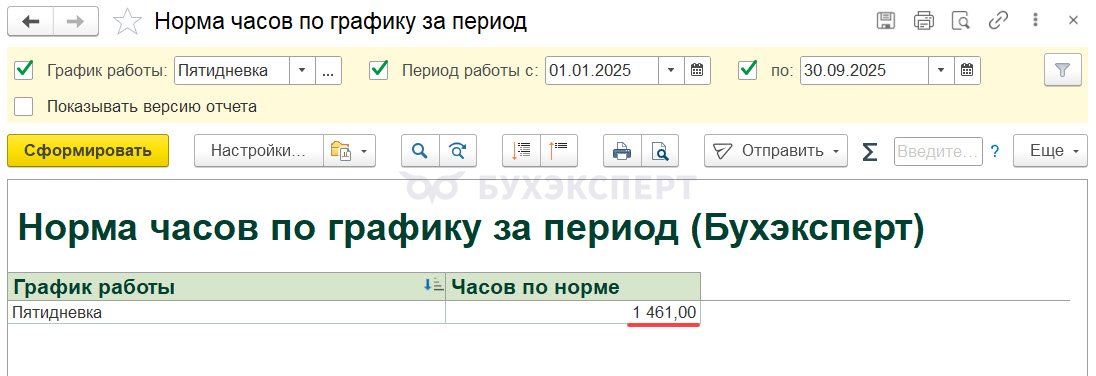

- Соберем за эти периоды норму часов по графику сотрудников и по производственному календарю с помощью донастроенного универсального отчета Норма часов по графику за период.

- Норма по производственному календарю – 1 461 час

- Норма по сменному графику – 1 438,50 часов

- Норма по производственному календарю – 1 461 час

Разница между нормой по производственному календарю и графику сотруднику – это часы недоработки по вине работодателя. В нашем примере часы недоработки по вине работодателя составили 22,5 часа.

- 1 461 (норма по производственному календарю) – 1 438,5 (норма по графику сотрудника) = 22,5

Все остальные часы недоработки возникли по независящим причинам. У Орловой Е. Н. всего недоработок 66,5 часов. Из них по независящим причинам – 44 часа.

- 66,5 (всего недоработок в учетном периоде) – 22,5 (недоработки по вине работодателя) = 44 часа

Причина недоработок Орловой Е. Н. в отсутствиях. Проверим неявки типовым отчетом Отсутствия сотрудников. Видим, что в сентябре Орлова Е. Н. находилась в отпуске без сохранения оплаты в свои рабочие дни по графику. Всего 8 дней. Но некоторые дни отсутствия приходятся на выходные по производственному календарю:

- 06.09.2025 – суббота

- 07.09.2025 – воскресенье

- 14.09.2025 - воскресенье

Отсутствие в эти дни даже по уважительно причине не уменьшает норму часов по производственному календарю.

Скачать настройки универсальных отчетов можно в статье Настройки отчетов 1С:ЗУП 3.1 для проверки переработок и недоработок при суммированном учете

Шаг 2. Настраиваем начисление для оплаты часов недоработки

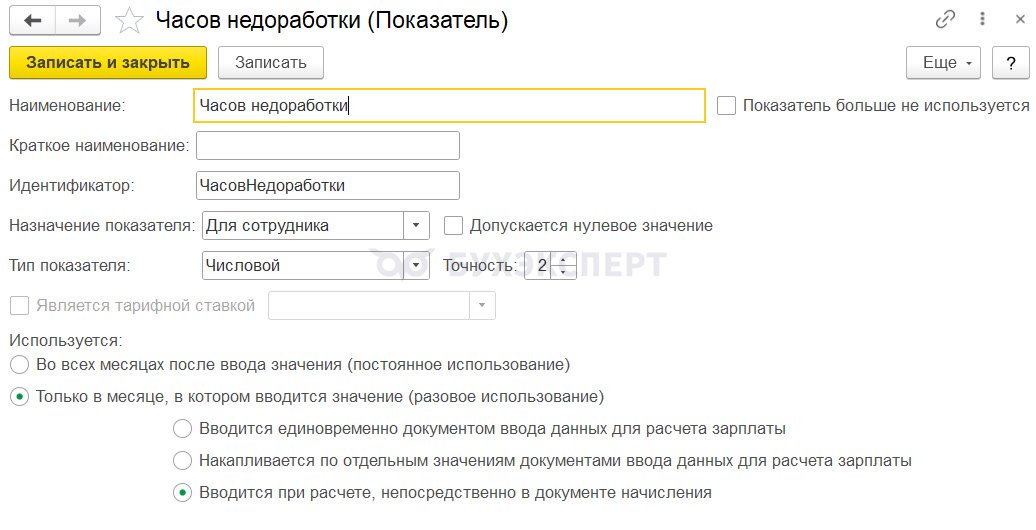

Для расчета оплаты недоработок сначала создадим новый показатель Часов недоработки (Настройка – Показатели расчета зарплаты):

- Назначение показателя – Для сотрудника

- Тип показателя – Числовой

- Используется – Только в месяце, в котором вводится значение показателя

- Вводится при расчете, непосредственно в документе начисления

Теперь создадим начисления для оплаты. Начислений должно быть не менее двух, в зависимости от причины недоработки:

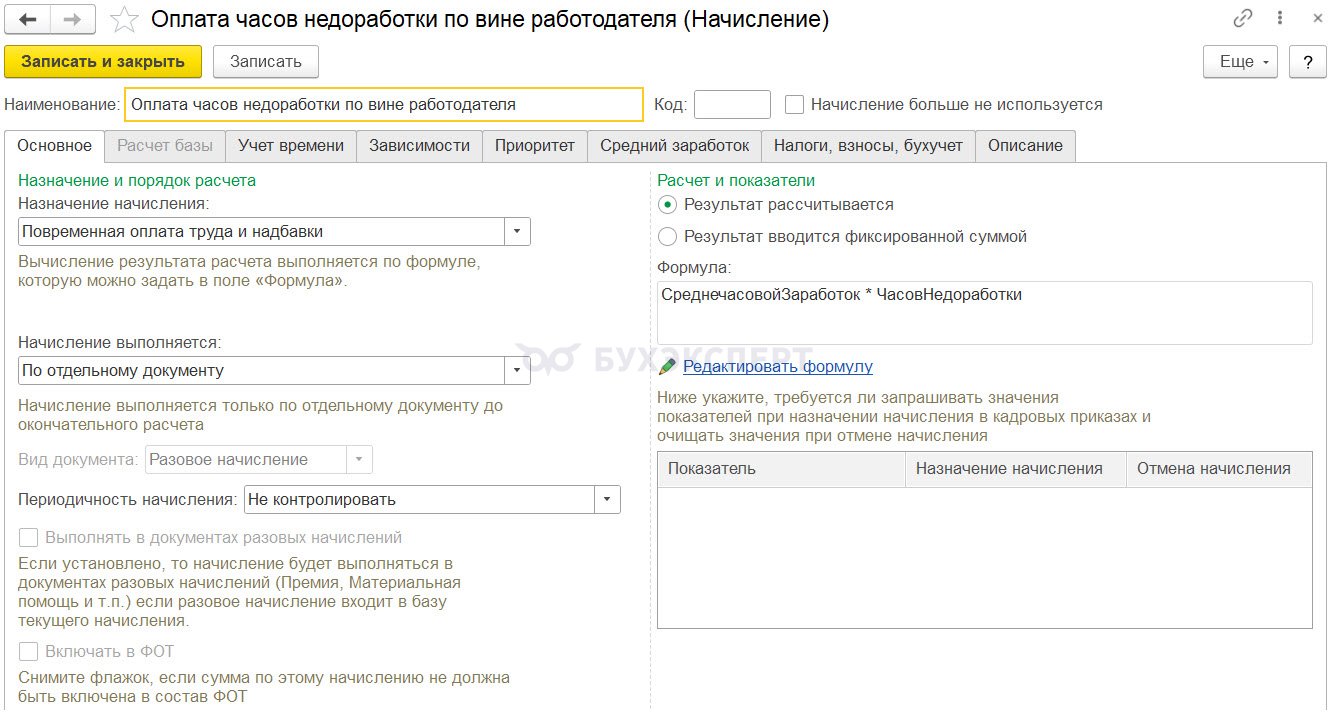

- Для оплаты часов недоработки по вине работодателя используем формулу:

СреднечасовойЗаработок * ЧасовНедоработки

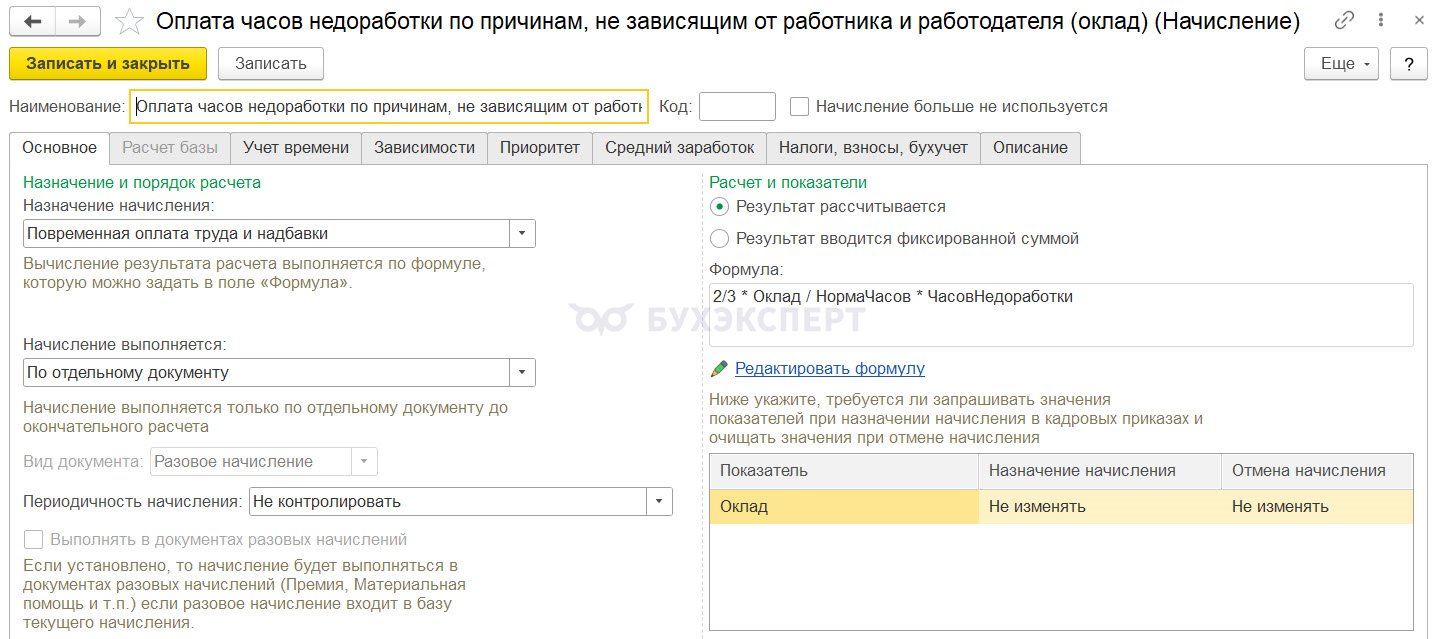

- Для оплаты часов по независящим причинам формула зависит еще и от основного начисления сотрудника.

- Если основное начисление Оплата по окладу (по часам), то формула будет следующая:

2/3 * Оклад / НормаЧасов * ЧасовНедоработки

-

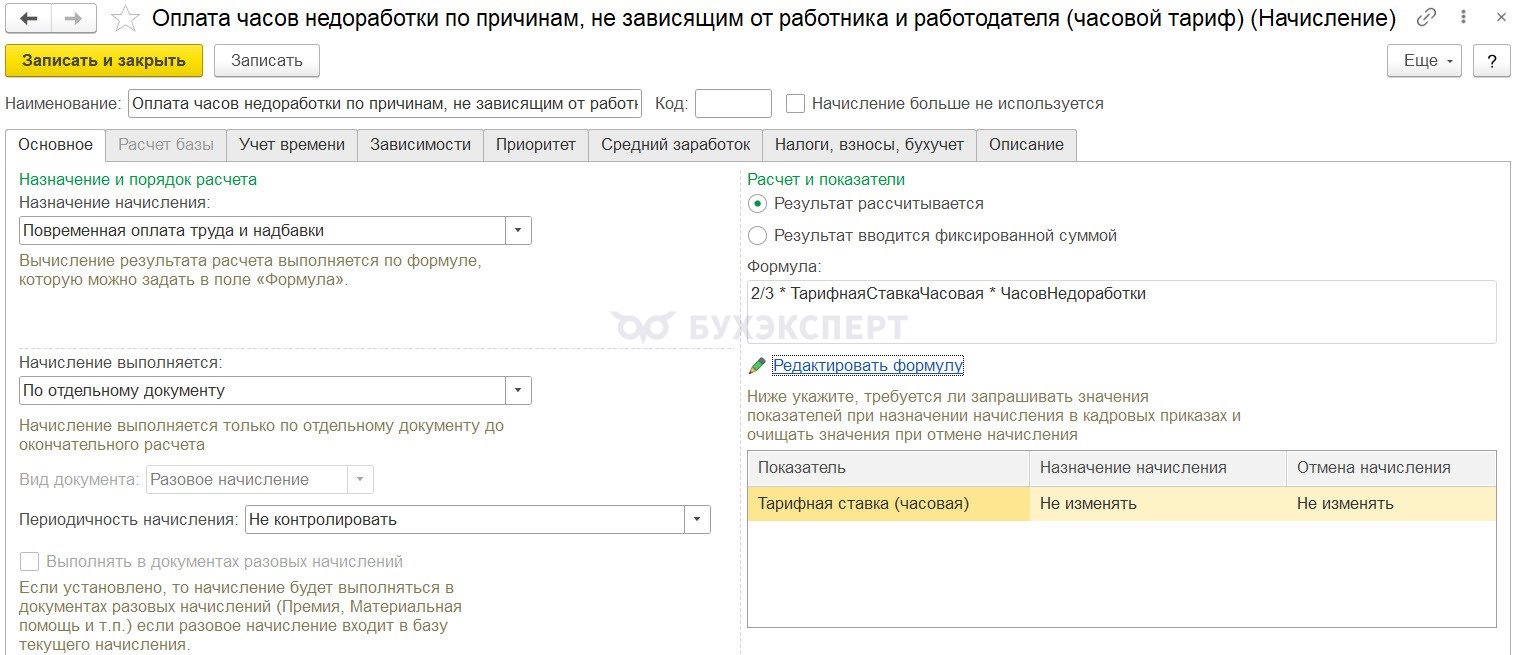

- Если основное начисление сотрудника Оплата по часовому тарифу, то формула такая:

2/3 * ТарифнаяСтавкаЧасовая * ЧасовНедоработки

Остальные вкладки заполняем аналогично типовому начислению Доплата за переработки при суммированном учете рабочего времени.

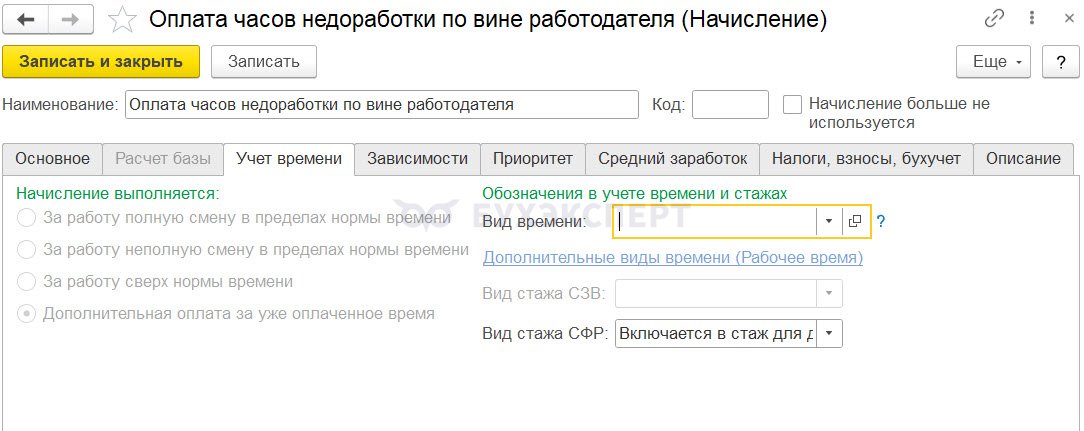

Вкладка Учет времени:

- Начисление выполняется – Дополнительная оплата за уже оплаченное время

- Вид времени не заполняем

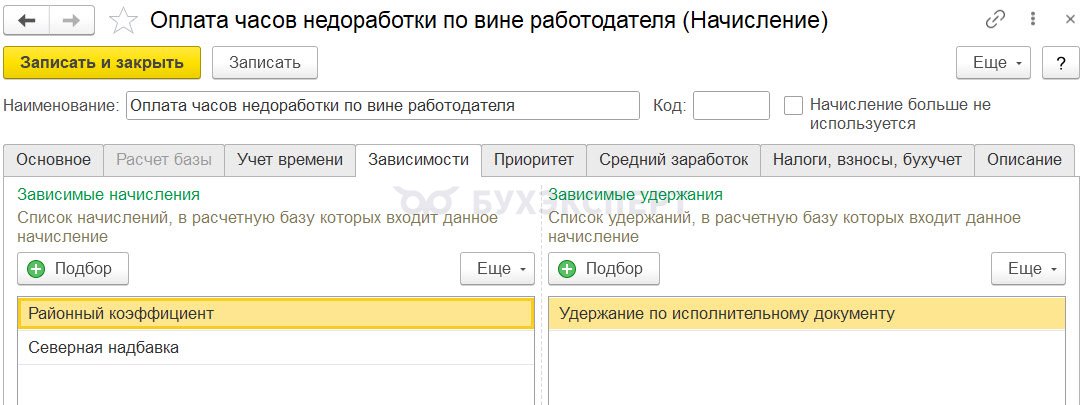

Вкладка Зависимости – указываем зависимые начисления и удержания.

Вкладку Приоритет можно не заполнять.

Вкладка Средний заработок заполняется автоматически и редактированию не подлежит.

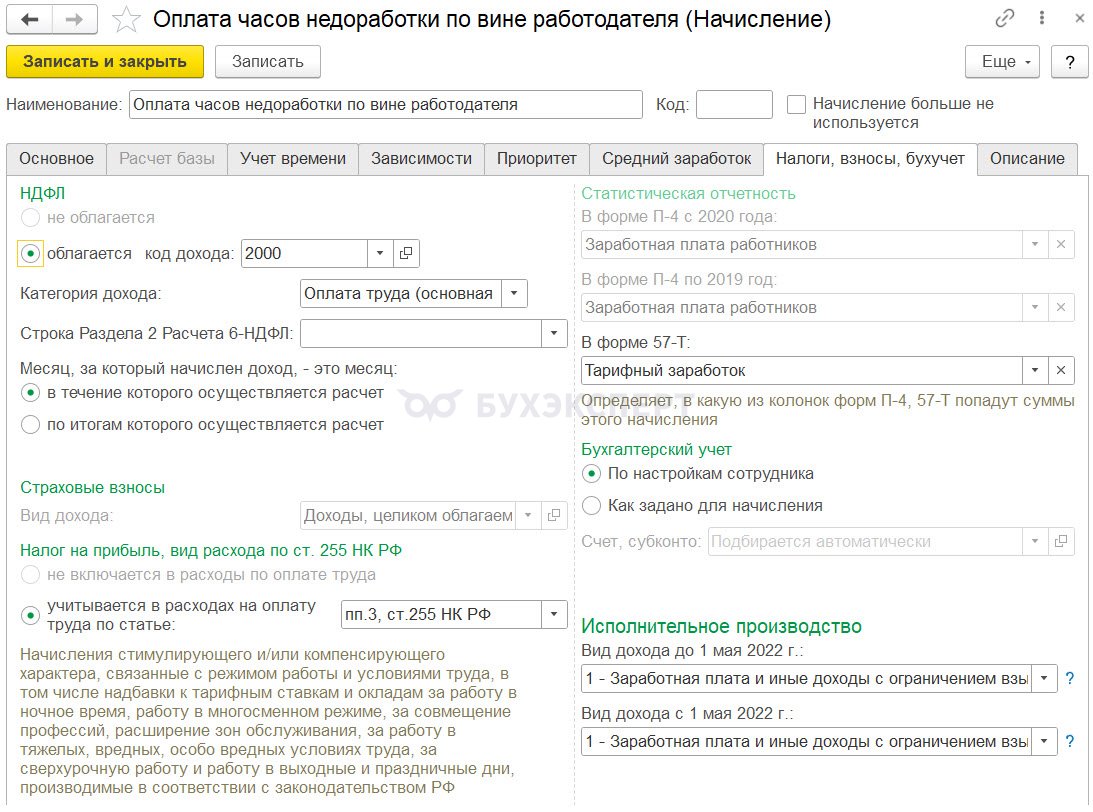

Вкладка Налоги, взносы, бухучет.

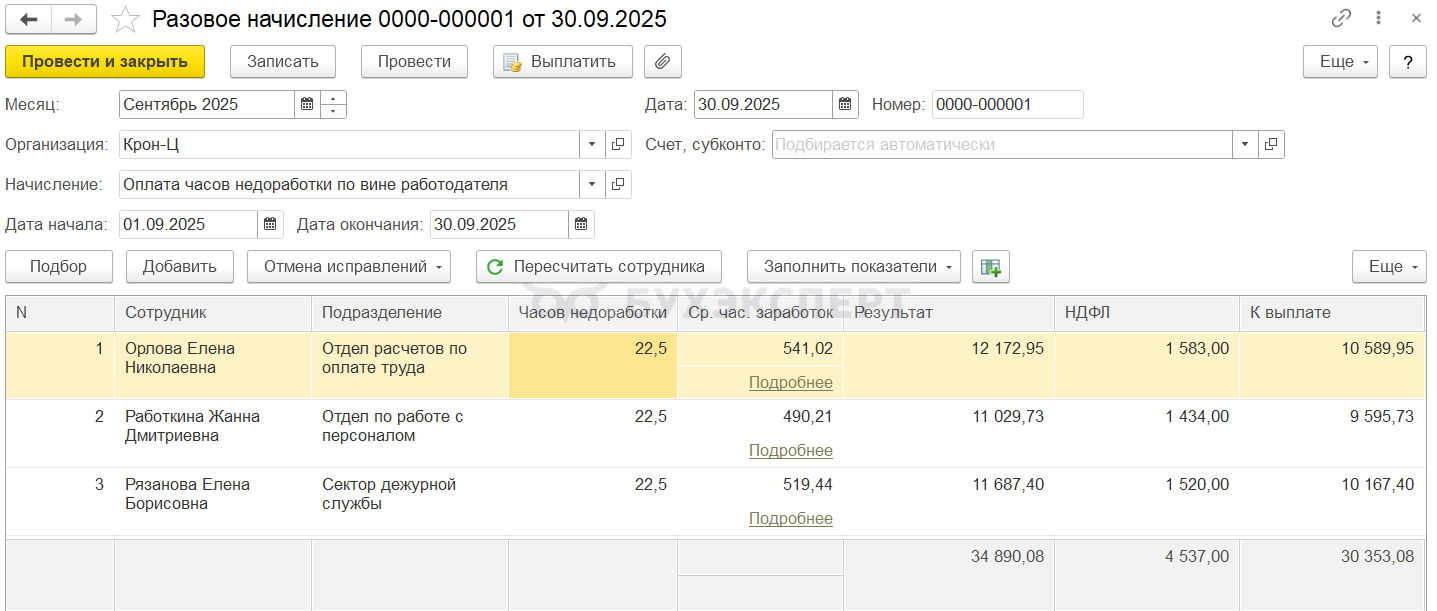

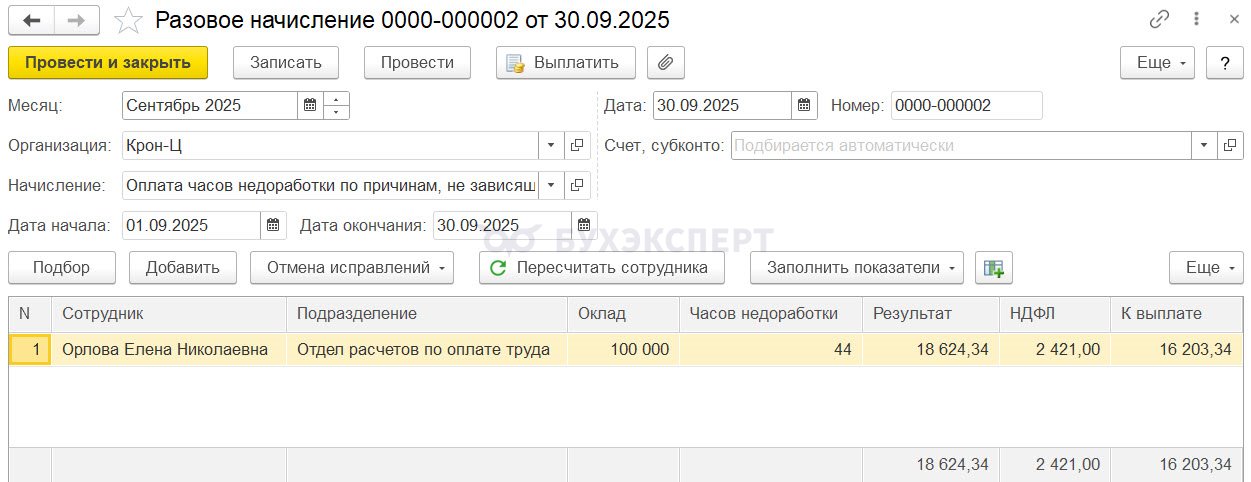

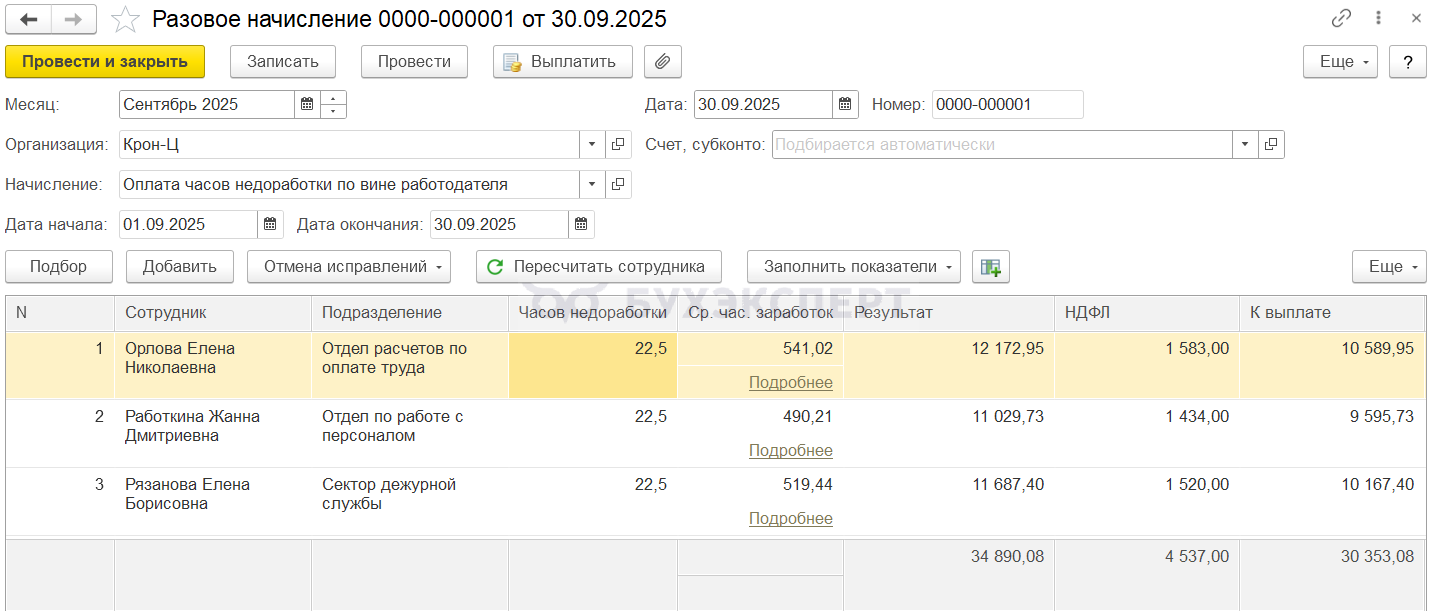

Шаг 3. Рассчитываем оплату документом Разовое начисление

Для каждого вида начисления (по вине работодателя или по независящим причинам) создаем отдельный документ Разовое начисление. В документе заполняем сотрудников и часы недоработки по ним.

Оплата недоработки по вине работодателя оплачивается из среднего заработка.

Оплата недоработки по независящим причинам в нашем примере оплачивается в размере 2/3 оклада. Оплата недоработки рассчитана в сумме 18 524,34 руб.

Проверим расчет. Норма часов по графику сотрудницы в сентябре – 157,5.

- Часовая ставка:

- 100 000 (оклад) / 157,5 (норма часов) = 634,9206

- 2/3 ставки:

- 634,9206*2/3=423,2804

- Оплата недоработки:

- 423,2804 (2/3 ставки) * 44 (часы недоработки) = 18 624,34 руб.

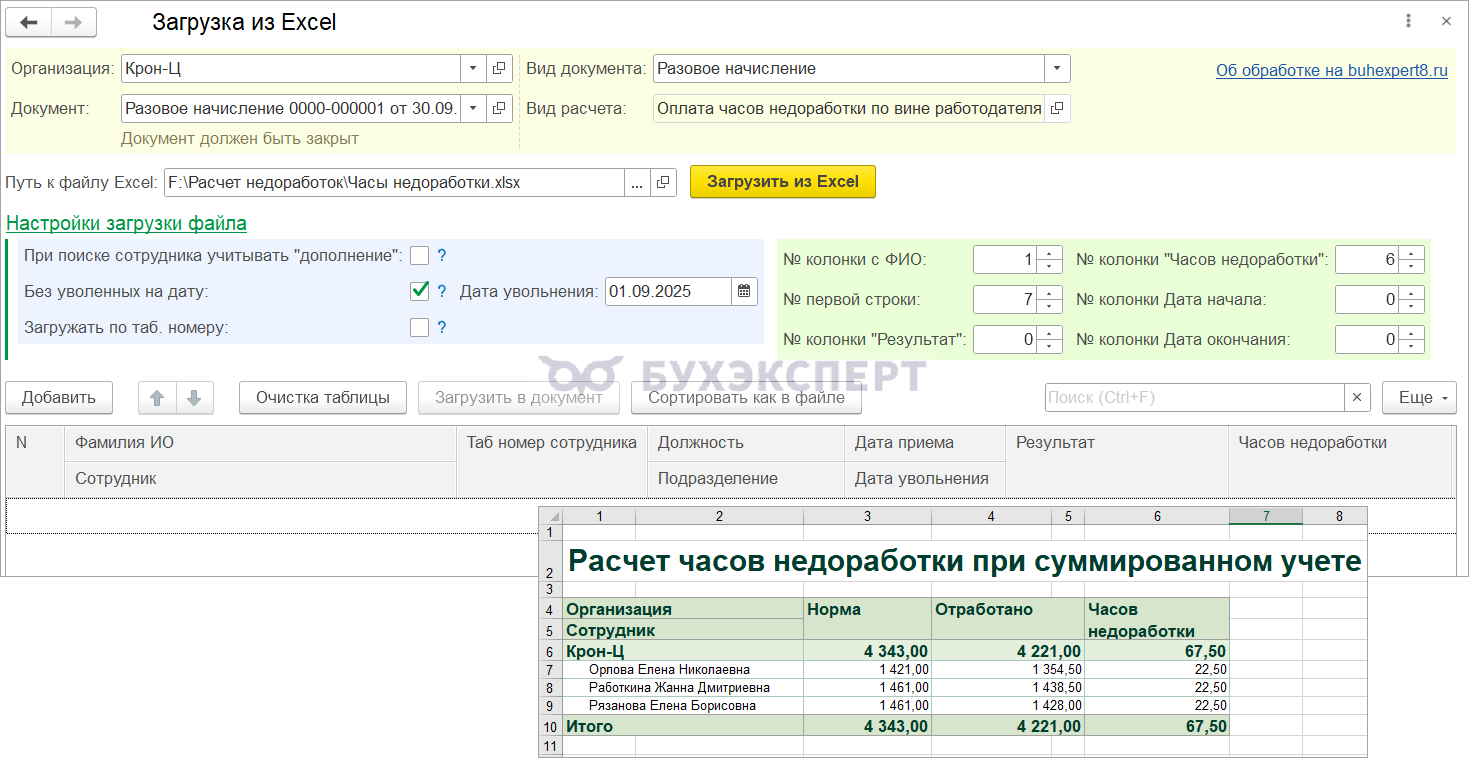

Как загрузить часы недоработки из файла

Если сотрудников много и отчет Расчет часов недоработки при суммированном учете на Шаге 1 сохранили в формате Excel, тогда заполнить документ Разовое начисление можно автоматически с помощью обработки для загрузки из Excel. Перед использованием обработки нужно создать и записать пустой документ Разовое начисление, в который будем загружать часы недоработки.

Часы недоработок в файле перед загрузкой нужно скорректировать вручную:

- уменьшить на часы недоработки по вине работника

- разделить часы недоработки по вине сотрудника и работодателя

Заполняем данные для загрузки их файла.

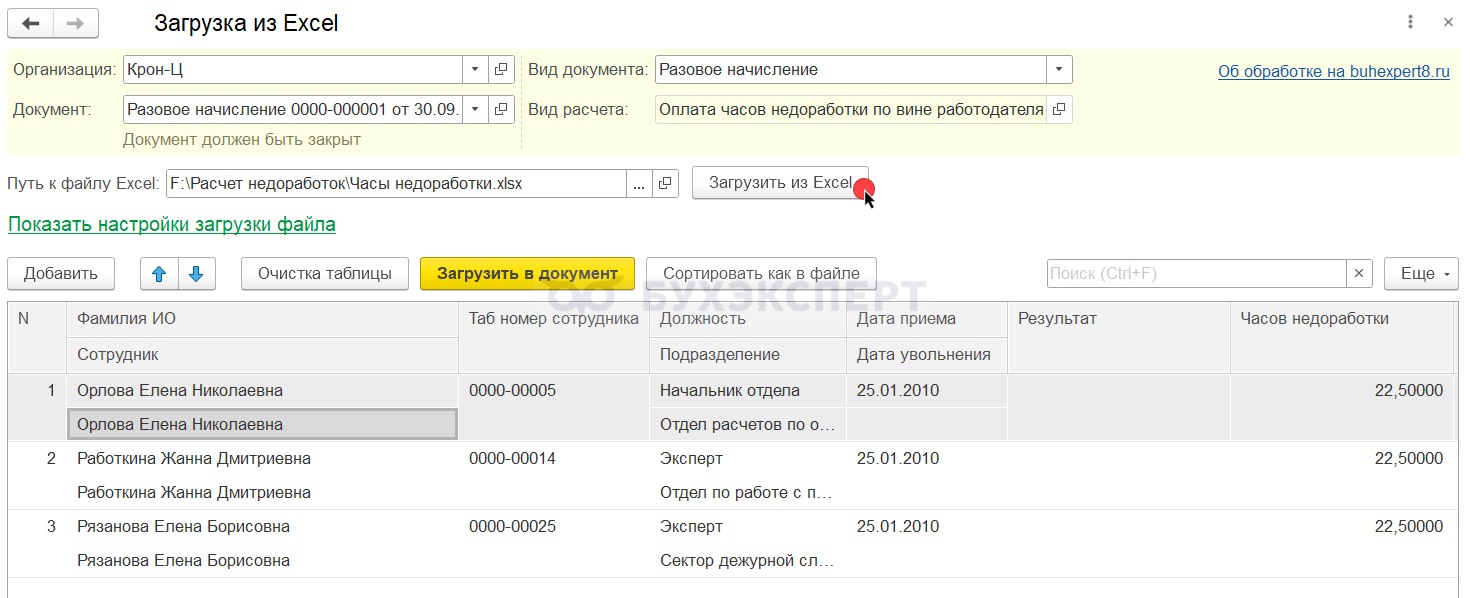

После этого нажимаем Загрузить из Excel. Заполнится таблица с данными из файла.

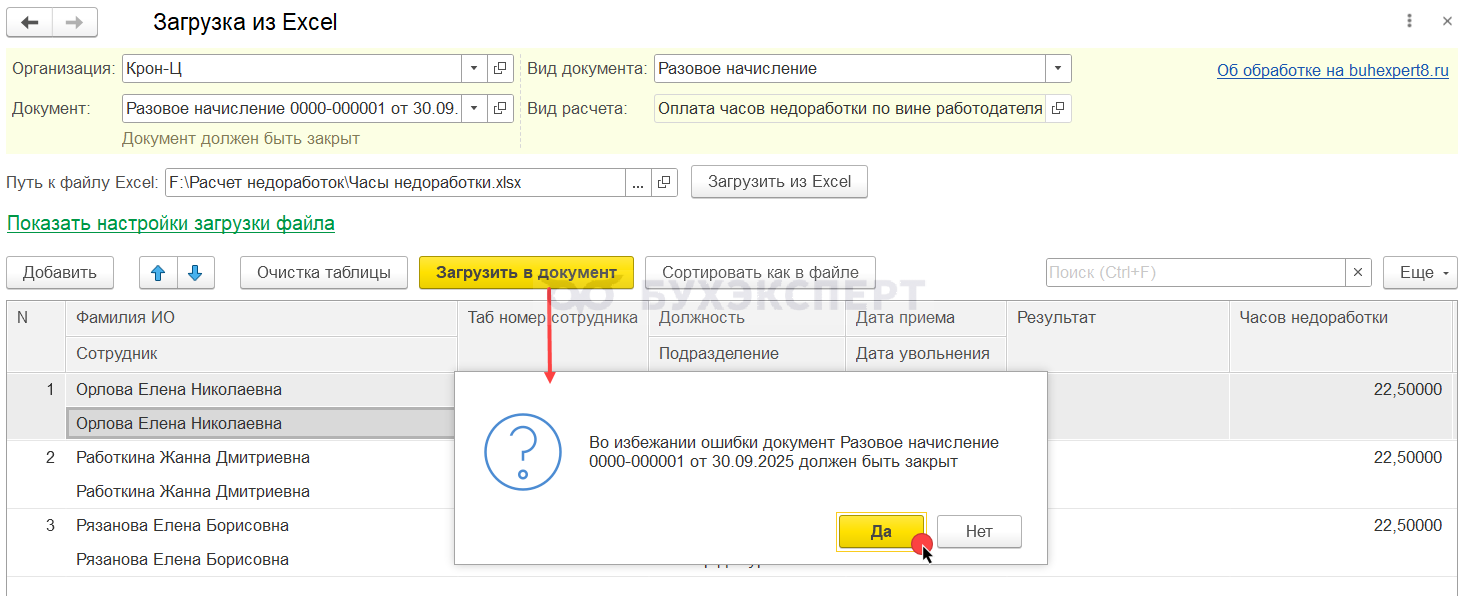

По команде Загрузить в документ выводится предупреждение, что заполняемый документ Разовое начисление должен быть закрыт.

Проверяем, нажимаем Да. После этого заполнится документ Разовое начисление. Расчет оплаты недоработок произойдет автоматически.

Скачать обработку можно в статье Внешняя обработка от Бухэксперт для загрузки из Excel в документы ЗУП 3.1

Смотрите самоучитель по 1С ЗУП 8.3.1 от Елены Гряниной

Этот самоучитель доступен по ссылке на Плейлист Youtube. Мы периодические обновляем его и добавляем новые видео. Сохраните его в избранное и поделитесь им с коллегами, они будут вам благодарны!

И не забудьте подписаться на наш Канал на RuTube - на нём мы публикуем важнейшие изменения законодательства и 1С.См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Возможно ли настроить данный расчет не за один месяц, а за определенный период (квартал) ?

Здравствуйте!

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству. Задать вопрос нашим специалистам можно в Личном кабинете.

Здравствуйте. Просьба пояснить должна ли оплата недоработок по вине работодателя входить в расчет отпускных и командировочных. Должно ли входить данное начисление в расчет среднего заработка при определении среднего заработка для оплаты недоработок? Насколько корректна настройка среднего заработка в этой статье? Скриншот приложили.

Здравствуйте! Хотела бы обратить Ваше внимание, что мы не аудиторы. Но на наш взгляд — оплата недоработок, это именно оплата труда (ст. 155 ТК РФ), поэтому она входит в расчет среднего заработка.

Здравствуйте, с 2026 года при оплате по среднему отдельно выделяется НДФЛ с РК, в формуле оплата недоработок по вине работодателя такого выделения нет. КАК ЕГО ЗАВЕСТИ. Ещё в формуле расчёта «оплата часов недоработок по вине работодателя » СреднечасовойЗаработок * ЧасовНедоработки уже учтён районный коэффициент, в вашем примере РАЙОННЫЙ КОЭФФИЦИЕНТ НАЧИСЛЯЕТСЯ НА ЭТУ ФОРМЛУ (на вкладке зависимости стоит районный коэффициент).

Здравствуйте! В ЗУП нет возможности выделить долю РК и СН в данной ситуации. Неоднократно обращались к разработчикам с просьбой реализовать, но никакой доработки в программе не будет. Может быть подумать о том, чтобы использовать другую формулу для оплаты.