Содержание

Неправильный документооборот

Варианты доставки ТМЦ:

- В цену ТМЦ расходы на доставку до покупателя включены. Доставка за счет Продавца: своими силами или он привлекает перевозчика.

- В цену ТМЦ расходы на доставку до покупателя не включены. Доставка за счет Покупателя: своими силами или он привлекает перевозчика.

- В цену ТМЦ расходы на доставку до покупателя не включены. Доставка за счет Покупателя. Транспортировку организует Продавец, привлекая перевозчика. Транспортные расходы возмещаются Покупателем дополнительно.

Документы по доставке ТМЦ необходимы (ст. 54.1 НК РФ, ст. 252 НК РФ):

- покупателю – для подтверждения реальности сделки (если стоимость доставки учтена в цене товара);

- покупателю – для подтверждения расходов на доставку (стоимость доставки указана отдельно от стоимости товара);

- продавцу – для подтверждения расходов на доставку, если он доставлял ТМЦ своими силами или заказывал доставку у перевозчика.

Отношения продавца и покупателя в оптовой торговле регулирует договор поставки (ст. 506 ГК РФ).

Общее правило: доставка осуществляется продавцом (ст. 510 ГК РФ).

- транспортом и на условиях, указанных в договоре;

- если в договоре нет условий доставки, то продавец сам определяет транспорт и условия, если иное не вытекает из закона, иных правовых актов, существа обязательства, обычаев делового оборота.

Договором может быть предусмотрено получение покупателем товаров на складе продавца.

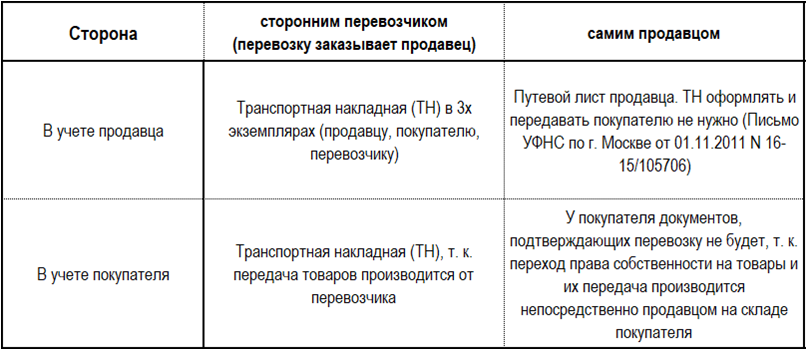

Доставку организует продавец. Стоимость включена в цену ТМЦ

Важное условие договора поставки:

- определение момента перехода права собственности (ст. 223 ГК РФ);

- определение момента исполнения продавцом обязанности по передаче товара (ст. 458 ГК РФ).

На что влияет:

Получите понятные самоучители 2026 по 1С бесплатно:

- определение стороны, несущей риск случайной гибели товара;

- признание расходов по доставке в целях налога на прибыль и вычета по НДС.

Заключен договор поставки, в котором указано, что право собственности на товар переходит на оптовом складе покупателя. Условия передачи товара продавцом не оговорены. Продавец осуществил доставку до розничных точек покупателя.

Возможные претензии ИФНС к транспортным расходам продавца, так как осуществлена доставка товара, право собственности на который уже перешло к покупателю (Письмо УФМС по г. Москве от 17.06.2005 N 20-12/43635).

Продавец привлекает стороннего перевозчика

Документооборот для продавца:

- договор поставки;

- ТОРГ-12;

- договор перевозки;

- заказ или заявка на перевозку;

- транспортная накладная, утв. Постановлением Правительства от 15.04.2011 N 272 или 1-Т (Письмо ФНС от 21.03.2012 N ЕД-4-3/4681@).

Если договор на доставку оформляется с экспедитором, то нужна ли для подтверждения транспортных расходов транспортная накладная, экспедиторские компании их не выдают?

Если заключается договор транспортной экспедиции, то документами, расходы на перевозку подтвердят экспедиторские документы. ТН в этом случае можно не оформлять (Письма Минфина РФ от 31.03.2017 N 03-03-06/1/18858, от 21.09.2015 N 03-03-06/1/53868).

Подтверждением расходов на доставку при заключении договора экспедиции являются документы (Постановление Правительства РФ от 08.09.2006 N 554, Федеральный закон от 06.12.2011 N 402-ФЗ):

- поручение экспедитору – перечень и условия оказания услуг;

- экспедиторская расписка – факт, что груз получен экспедитором;

- складская расписка – факт принятия груза на хранение;

- акт оказания услуг – содержание услуг и их стоимость;

- отчет экспедитора – основание для компенсации клиентом фактически понесенных расходов.

Товар доставляется силами Продавца

Документы для продавца:

- договор поставки;

- ТОРГ-12;

- доверенность на представителя покупателя (по необходимости);

- путевой лист по доставке.

Покупатель в своем учете расходы не отражает, однако, в договоре желательно указать, что доставка осуществляется продавцом, а ее стоимость включена в стоимость товара.

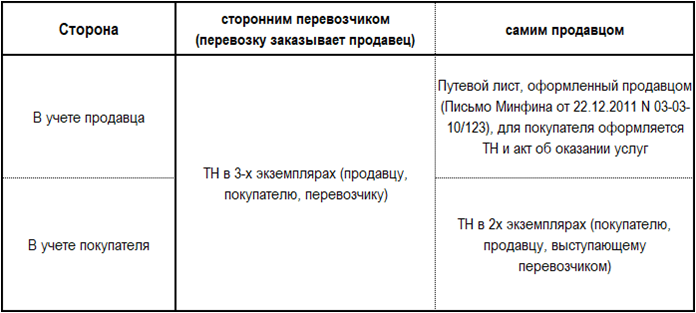

Доставку организует продавец. Стоимость оплачивается отдельно

Поставщик доставил нам товар через перевозчика, а наша организация компенсировала ему затраты на доставку. Счета-фактуры поставщик не выставил, ссылаясь, что ничего нам не продал, прав ли он?

Минфин и ФНС придерживаются точки зрения, что компенсация расходов связана с реализацией товаров и должна быть включена в налоговую базу по НДС (пп. 2 п. 1 ст. 162 НК РФ), у покупателя же основания для вычета по НДС отсутствуют (Письмо Минфина РФ от 06.02.2013 N 03-07-11/2568). Во избежание подобных проблем, рекомендуем составлять агентский договор с поставщиком на заключение договора с перевозчиком.

Товар доставляется силами Продавца

Документы для покупателя:

- договор поставки;

- ТОРГ-12;

- транспортная накладная, утв. Постановлением Правительства от 15.04.2011 N 272 или 1-Т (Письмо Минфина РФ от 22.12.2011 N 03-03-10/123).

Продавец привлекает стороннего перевозчика

Документы для покупателя:

- договор поставки;

- ТОРГ-12;

- транспортная накладная, утв. Постановлением Правительства от 15.04.2011 N 272 или 1-Т (Письмо ФНС от 21.03.2012 N ЕД-4-3/4681@).

См. также:

- Документ Поступление доп. расходов

- Приобретение материалов c дополнительными расходами на доставку

- Приобретение материалов на кредитные средства

- Приобретение товаров у обособленного подразделения с расходами на доставку, которые включаются в их стоимость

- Учет расходов на доставку приобретенных товаров, которые учитываются отдельно и не включаются в их стоимость

- Учет расходов на доставку товаров при их реализации

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете