При формировании учетной политики по налоговому учету особое место занимает учетная политика по НДС. Рассмотрим подробнее:

- где и как задается учетная политика по НДС в 1С

- как задать настройки организациям, освобожденным от НДС

- как запустить механизм раздельного учета

- как настроить отгрузку без перехода права собственности

- какие в 1С существуют варианты регистрации авансовых счетов-фактур

- как заполнить раздел Деятельность по ставке 0%

Содержание

Учетная политика по НДС

Учетная политика на 2026 в НУ в 1С. Контроль и безопасность: планируем налоговый учет на год вперед

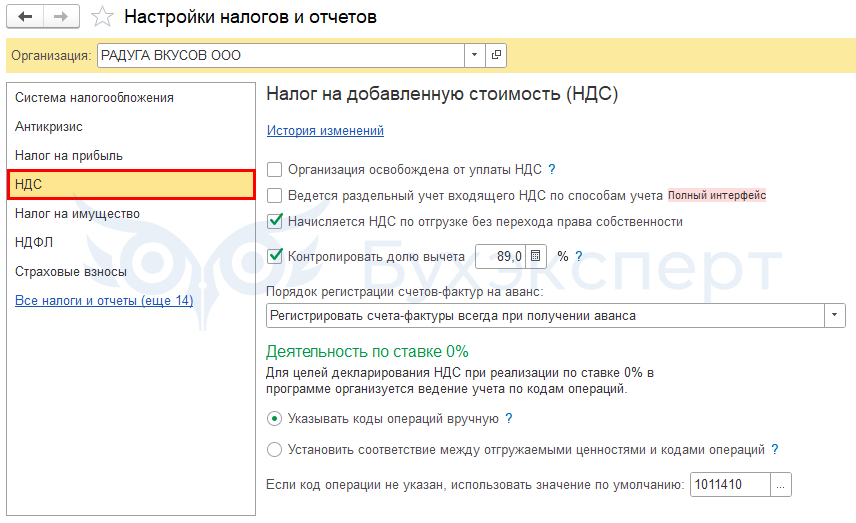

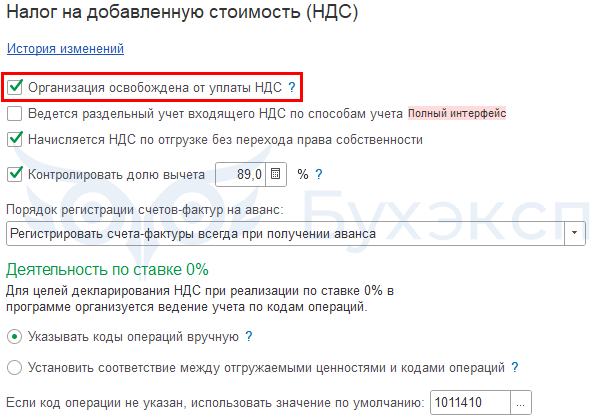

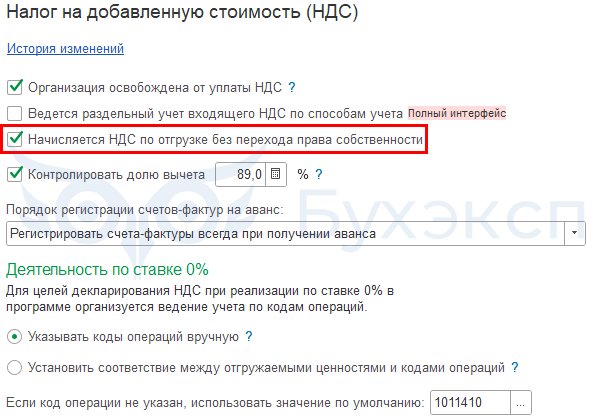

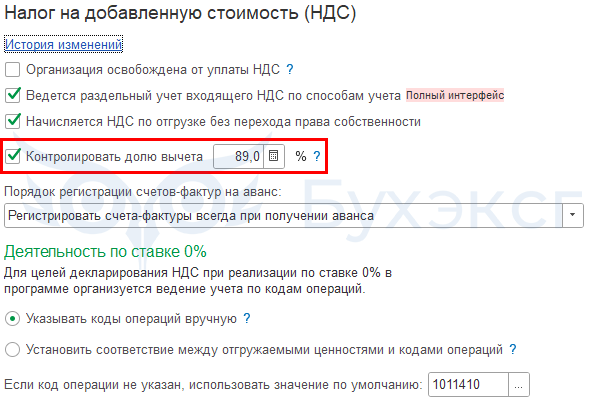

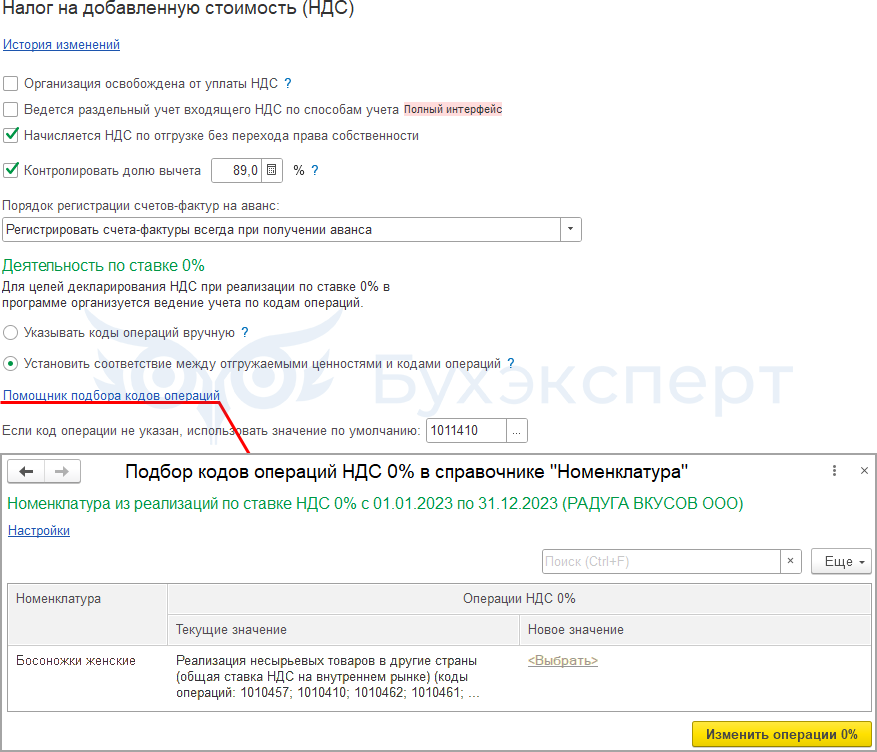

В бумажной учетной политике по НДС отражается ведение раздельного учета, но в 1С настраиваются и другие параметры. В разделе Главное — Налоги и отчеты на вкладке НДС определите:

- освобождается ли организация от уплаты НДС в соответствии со ст. 145 (145.1) НК РФ

- ведется ли раздельный учет входящего НДС

- необходимо ли начислять НДС в момент отгрузки, не дожидаясь перехода права собственности

- нужно ли контролировать долю вычетов НДС за последние 12 месяцев

- порядок регистрации счетов-фактур на аванс

- как заполняется код операции при реализации по ставке 0%

Изучить подробнее Конструктор учетной политики по НДС

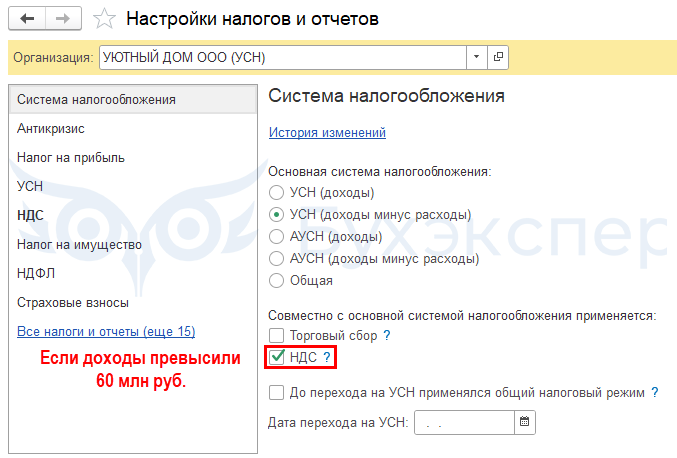

Налогоплательщик НДС на УСН

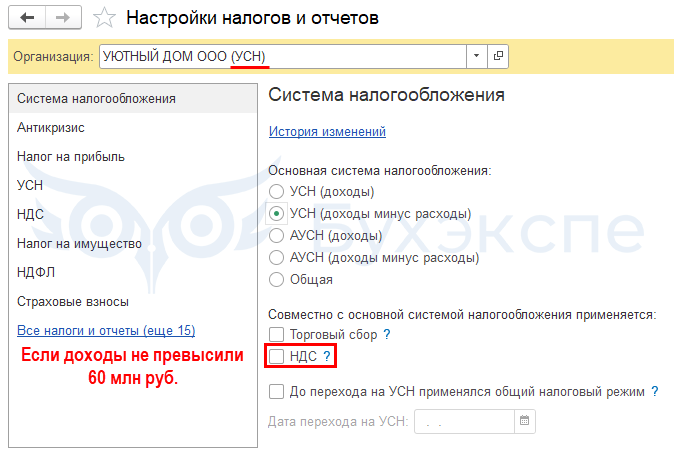

Если организация на УСН, то для уплаты НДС установите флажок НДС на вкладке Система налогообложения.

Получите понятные самоучители 2026 по 1С бесплатно:

НДС на УСН в 2025 — пошаговый самоучитель с примерами в 1С

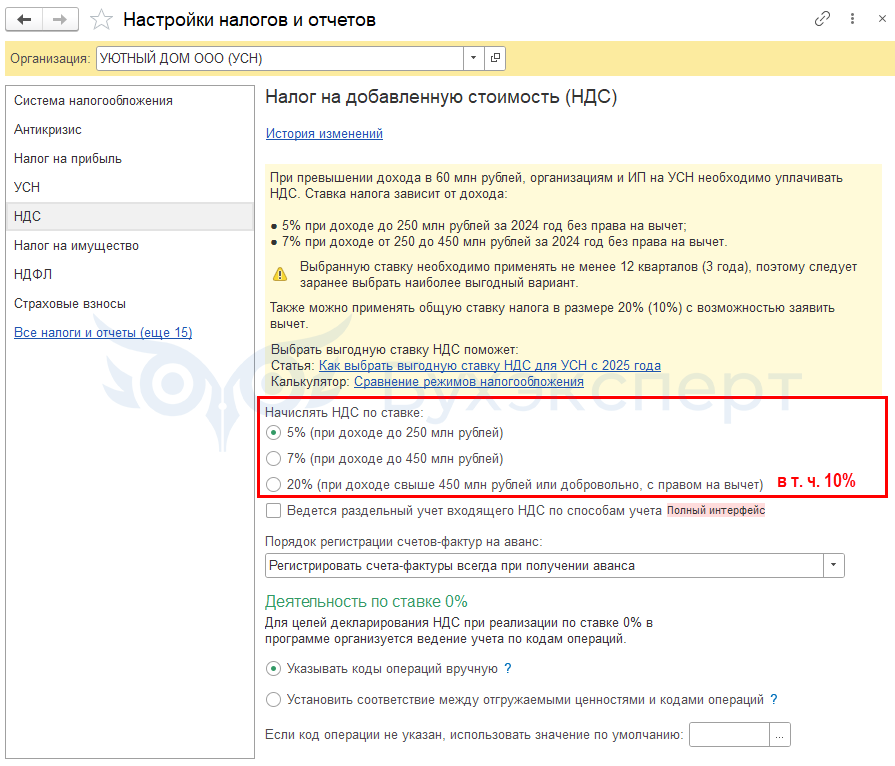

Ставки НДС при УСН

Если вы стали плательщиком НДС, укажите выбранную ставку НДС в разделе Главное — Налоги и отчеты — вкладка НДС. Можно выбрать любую ставку НДС, если она не превышает верхнюю границу лимита доходов.

При превышении лимита доходов ставка НДС не меняется автоматически, зайдите и поменяйте ее вручную.

Освобождение от уплаты НДС

При УСН для освобождение от уплаты НДС не устанавливайте флажок НДС на вкладке Система налогообложения.

При освобождении от уплаты НДС на УСН счета-фактуры не выставляйте (п. 5 ст. 168 НК РФ).

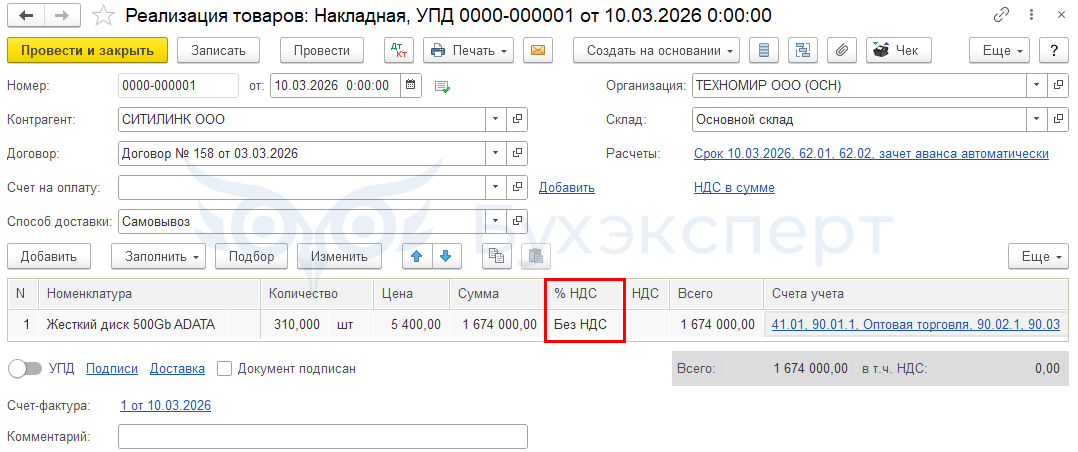

Если организация на ОСН попадает под освобождение от уплаты НДС по ст. 145 или 145.1 НК РФ, то установите флажок Организация освобождена от уплаты НДС.

Если такой флажок включен, при оформлении документов реализации автоматически устанавливается:

- % НДС – Без НДС

Освобожденные от уплаты НДС обязаны оформлять первичные документы и выставлять счета-фактуры с надписью «Без НДС» (п. 5 ст. 168 НК РФ).

Счета-фактуры регистрируются в книге продаж в общеустановленном порядке. При этом права на вычет НДС у освобожденных отсутствует, поэтому они могут не вести книгу покупок. (Письмо ФНС от 29.04.2013 N ЕД-4-3/7895@).

Декларацию по НДС в этом случае представлять не нужно, если освобожденное лицо не является налоговым агентом по НДС.

Раздельный учет входящего НДС

Раздельный учет нужно вести, если:

- в налоговом периоде присутствует, как доход (реализация), облагаемый НДС (20% или 10%), так и не облагаемый по операциям, например

- не признаваемым объектом налогообложения (ст.146 НК РФ)

- реализации товаров, местом реализации которых не признается территория РФ (ст. 147 НК РФ)

- реализации работ и услуг, местом осуществления которых не признается территория РФ (ст.148 НК РФ)

- не подлежащим налогообложению (ст.149 НК РФ)

Все налогоплательщики, у которых есть операции, облагаемые и не облагаемые НДС, обязаны вести раздельный учет входящего НДС (абз. 7 п. 4 ст. 170 НК РФ).

«Общий» НДС можно принять к вычету в полном объеме, если выполняется правило 5% (п. 4 ст. 170 НК РФ, Письмо Минфина от 06.02.2023 N 03-07-11/9081).

- организация реализует на экспорт сырьевые товары (абз. 2 п. 10 ст. 165 НК РФ). Изучить Перечень сырьевых товаров — в помощь экспортерам

При экспорте несырьевых товаров включать раздельный учет не обязательно. Вычет входящего НДС не зависит от того, подтверждена ставка НДС 0% или нет.

- ИП совмещает ПСН и ОСНО (п. 2, 4 ст. 170 НК РФ, п. 11 ст. 346.43 НК РФ).

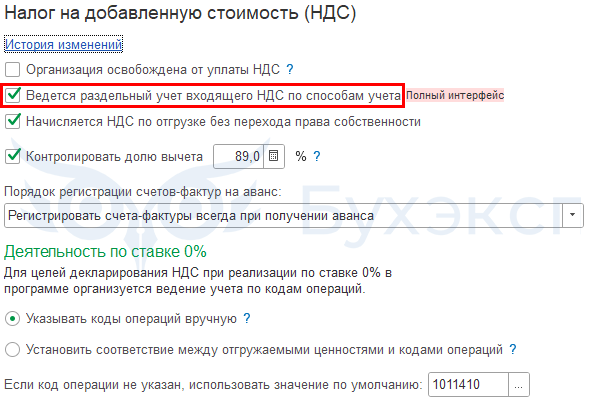

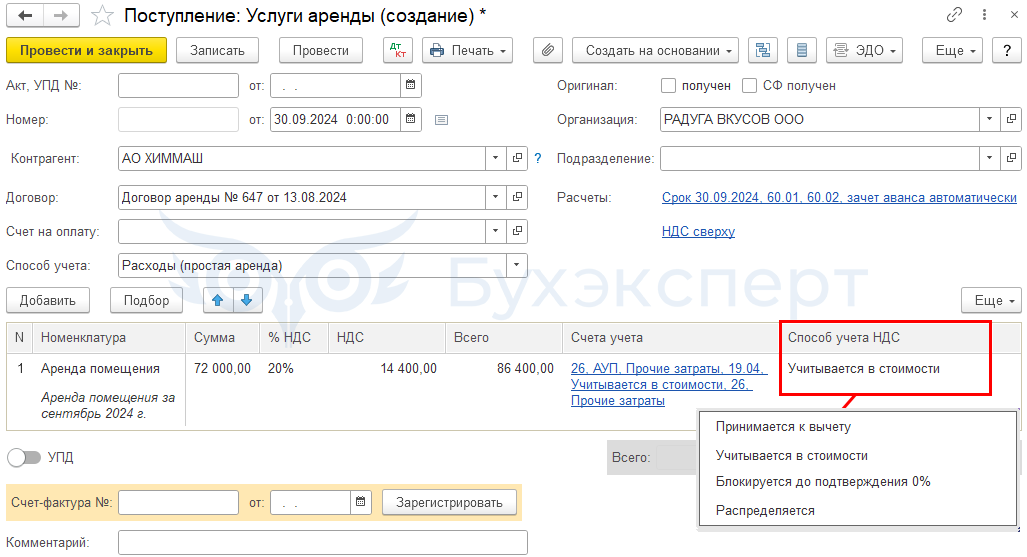

Для возможности ведения раздельного учета входящего НДС в программе установите флажок Ведется раздельный учет входящего НДС по способам учета.

Учет входящего НДС к распределению осуществляется на дополнительном субконто Способ учета НДС к счету 19 «НДС по приобретенным ценностям», которое обязательно к заполнению в документах поступления.

Субконто Способы учета НДС может принимать следующие значения:

- Принимается к вычету — для операций, облагаемых НДС: входящий НДС принимается к вычету в общем порядке

- Учитывается в стоимости — для операций, необлагаемых НДС: входящий НДС учитывается в стоимости

- Блокируется до подтверждения 0% — для операций, облагаемых НДС по ставке 0%, кроме экспорта несырьевых товаров: входящий НДС принимается к вычету по факту подтверждения ставки 0%

- Распределяется — для общих операций входящий НДС распределится, т. к. он предъявлен по приобретениям, которые одновременно будут использоваться в деятельности

- облагаемой НДС по ставке 20% (10%)

- или облагаемой НДС по ставке 0% (сырьевые товары)

- или не облагаемой (без НДС)

Как правило это общие приобретения, например, аренда офиса, связь, канцтовары.

Изучить подробнее о раздельном учете входящего НДС Как вести раздельный учет входящего НДС, если есть облагаемые и не облагаемые НДС операции в 1С?

Раздельный учет при УСН с НДС (5% и 7%)

Раздельный учет НДС для пониженных ставок 5%, 7% вести не нужно, так как весь входящий НДС включается в стоимость.

Флажок Ведется раздельный учет входящего НДС по способам учета устанавливается только для автоматического заполнение раздела 7 Декларации по НДС.

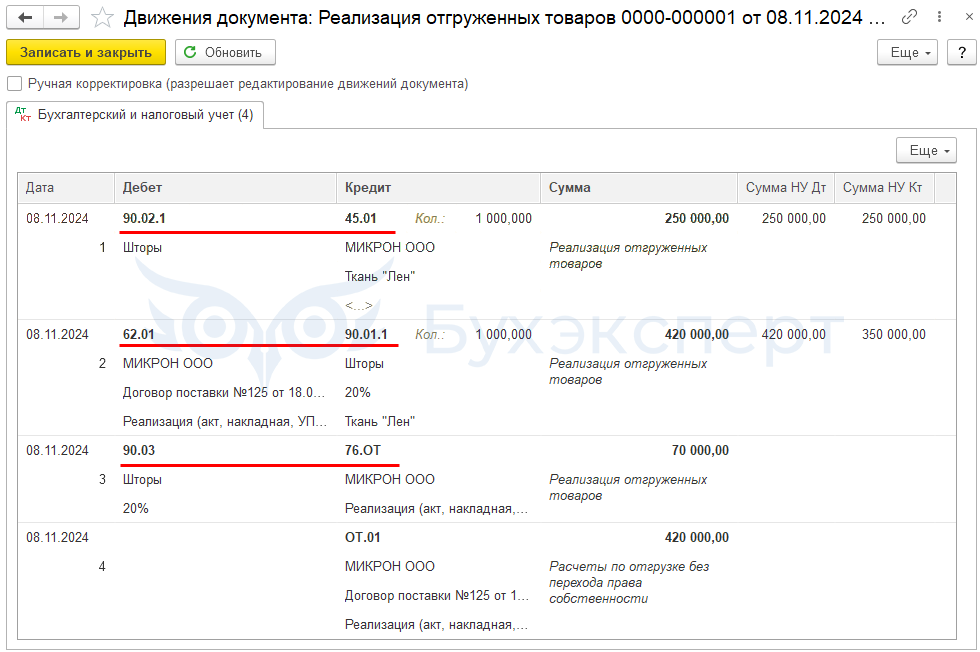

Отгрузка без перехода права собственности

Для НДС моментом определения налоговой базы является наиболее ранняя из следующих дат (п. 1 ст. 167 НК РФ):

- день отгрузки (передачи) товаров (работ, услуг), имущественных прав

- день оплаты

Т. е. при отгрузке товарно-материальных ценностей (ТМЦ) налоговая база по НДС определится на:

- Дату отгрузки покупателю — для товаров, готовой продукции, материалов (пп. 1 п. 1 ст. 167 НК РФ). Датой отгрузки ТМЦ в целях НДС признают дату первого по времени составления первичного документа, оформленного на покупателя или перевозчика для доставки их покупателю (Письма Минфина от 30.12.2014 N 03-07-11/68585, ФНС от 01.10.2015 N ГД-4-3/17114@). Переход права собственности не связан с моментом определения базы для расчета НДС

- День передачи имущества покупателю по акту передачи-приемки ОС — для объектов недвижимости (п. 16 ст. 167 НК РФ): для недвижимого имущества момент определения налоговой базы по НДС не зависит от государственной регистрации права собственности (Письмо Минфина от 17.12.2015 N 03-07-11/74052)

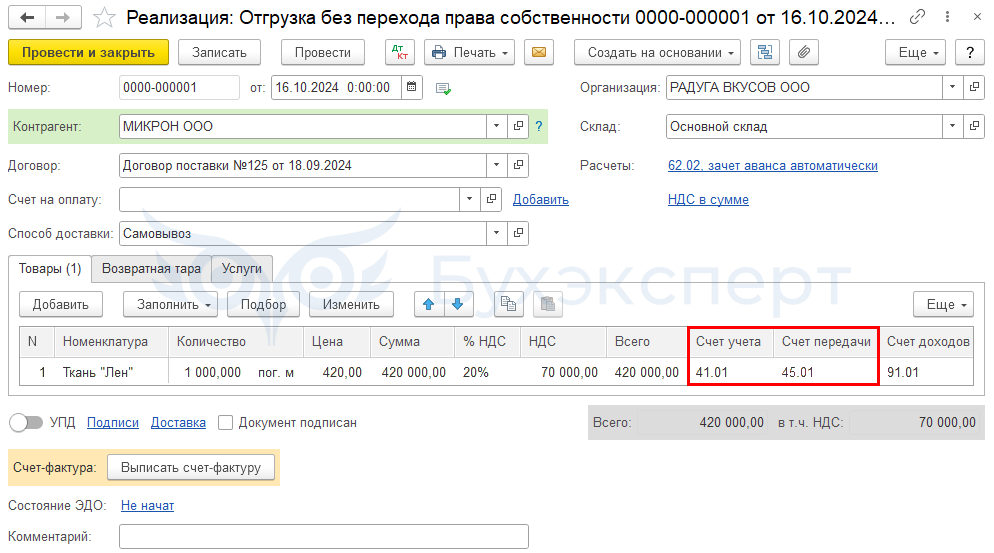

Необходимость начислять НДС в момент отгрузки, а не в момент перехода права собственности устанавливается с помощью флажка Начисляется НДС по отгрузке без перехода права собственности. Флажок доступен только для ОСН или УСН с НДС (20%, 10%).

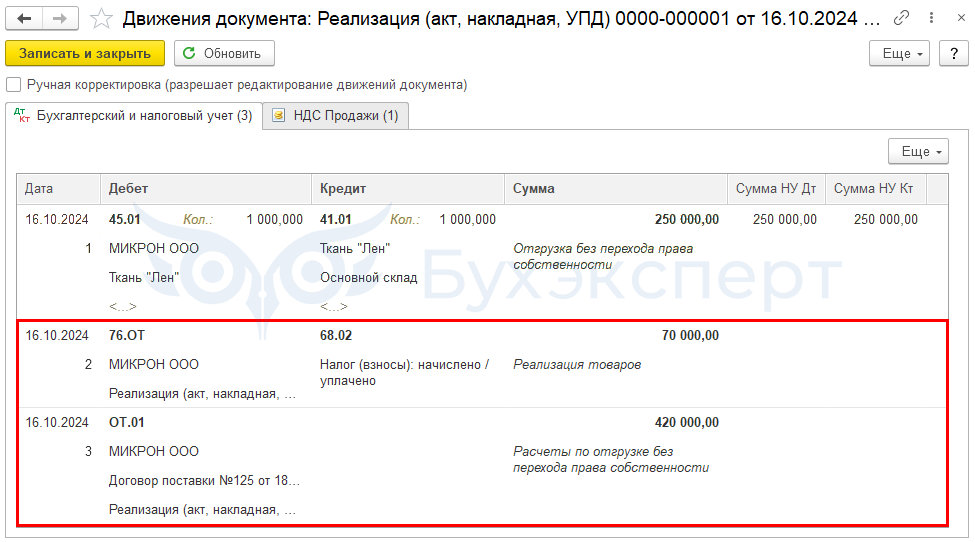

Если флажок установлен, начисление НДС осуществляется в момент отгрузки ТМЦ в документе Реализация (акт, накладная, УПД) вид операции Отгрузка без перехода права собственности.

При проведении документа на отгрузку ТМЦ без перехода права собственности начисляется НДС, а выручка по БУ и НУ не признается, т. к. она определяется в момент перехода права собственности.

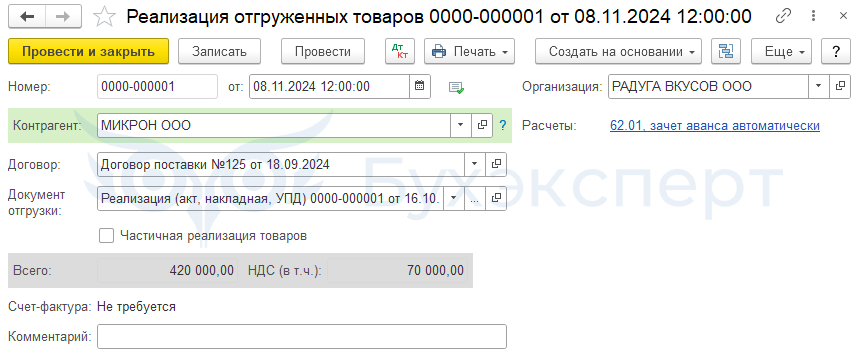

В дальнейшем переход права собственности оформляется с помощью документа Реализация отгруженных товаров.

При его проведении НДС не начисляется, т. к. исчислен в момент отгрузки, а только признается выручка по БУ и НУ.

Начисление НДС при реализации объектов недвижимости осуществляется при проведении документа Передача ОС и не зависит от установки флажка Начисляется НДС по отгрузке без перехода права собственности в параметрах учетной политики. Для начисления НДС в момент передачи имущества покупателю установите флажок Право собственности переходит после государственной регистрации на вкладке Дополнительно документа Передача ОС.

Изучить подробнее на примерах:

Контроль доли вычета

Флажок Контролировать долю вычетов позволяет контролировать долю вычета НДС за последние 12 месяцев. И отвечает за предупреждение о ее превышении в Помощнике по НДС.

Если доля вычетов по НДС превышает установленный лимит в Учетной политике, в Помощнике по НДС предупреждение отображается на красном фоне.

По умолчанию заполняется доля 89% (п. 3 Приложения N 2 к приказу ФНС от 30.05.2007 N ММ-3-06/333@). Если в регионе установлена другая доля, откорректируйте ее вручную.

Если флажок не установлен, бухгалтер самостоятельно контролирует долю вычета.

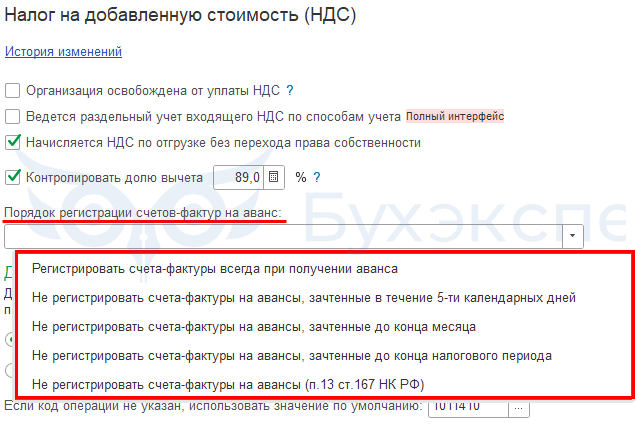

Порядок регистрации счетов-фактур на аванс

При получении предоплаты продавец должен исчислить НДС в день поступления аванса (пп. 2 п. 1 ст. 167 НК РФ). Налоговой базой будет сама поступившая сумма в качестве аванса, а НДС начисляют по расчетным ставкам 10/110 или 20/120 — это зависит от реализуемого объекта (п. 4 ст. 164 НК РФ).

Рассмотрим, какие варианты выписки счетов-фактур можно установить в программе:

- Регистрировать счета-фактуры всегда при получении аванса (рекомендуется для ОСН)

Счета-фактуры на авансы создаются по всем поступившим суммам предоплаты кроме тех, которые были зачтены в тот же день.

- Не регистрировать счета-фактуры на авансы, зачтенные в течение 5-ти календарных дней

Счета-фактуры на авансы создаются только по тем суммам предоплаты, которые не зачлись в течение 5-ти календарных дней после их получения.

Нужно ли составлять авансовый счет фактуру, если отгрузка произошла в 5-дневный срок после получения предоплаты? О том, что думают по этому поводу налоговики, читайте здесь Порядок заполнения авансовых счетов-фактур в 1С

- Не регистрировать счета-фактуры на авансы, зачтенные до конца месяца

Счета-фактуры на авансы создаются только по суммам предоплаты, не зачтенным в течение того месяца, в котором они были получены.

По договорам, предусматривающим особенности, связанные с непрерывными долгосрочными поставками в адрес одного и того же покупателя (например, поставка электроэнергии, нефти, газа, оказание услуг связи), составлять счета-фактуры по оплате (частичной оплате) и выставлять их покупателям допускается не реже одного раза в месяц, не позднее 5-го числа месяца, следующего за истекшим месяцем (Письмо Минфина от 06.03.2009 N 03-07-15/39).

- Не регистрировать счета-фактуры на авансы, зачтенные до конца налогового периода (рекомендуется для УСН)

Счета-фактуры на авансы создаются только по суммам предоплаты, не зачтенным в течение налогового периода (квартала), в котором они были получены.

Упрощенцам, в т.ч применяющим пониженные ставки НДС (5% и 7%), можно не выставлять авансовые счета-фактуры и не исчислять НДС с авансов, если предоплата и отгрузка в одном квартале (п. 13 Методических рекомендаций письма ФНС от 17.10.2024 N СД-4-3/11815@).

Для основной системы налогообложения судебная практика исходит из того, что если оплата и отгрузка товара произошли в одном налоговом периоде, то платежи можно не признать авансовыми (Постановление ВАС от 10.03.2009 N 10022/08). Однако не исключены разногласия с контролирующими органами, и свою позицию вам, возможно, придется отстаивать в суде.

- Не регистрировать счета-фактуры на авансы (п. 13 ст. 167 НК РФ)

Вариант предназначен для организаций, деятельность которых подпадает под действие п. 13 ст. 167 НК РФ (изготовление продукции длительного производственного цикла).

Если длительность производственного цикла изготовления товаров (работ, услуг) составляет свыше 6-ти месяцев — по перечню, указанному в Постановлении Правительства РФ от 28.07.2006 N 468, налогоплательщик вправе установить момент определения налоговой базы как день отгрузки (передачи) указанных товаров, выполнения работ, оказания услуг (п. 13 ст. 167 НК РФ).

Изучить подробнее Обработка Регистрация счетов-фактур на аванс в 1С

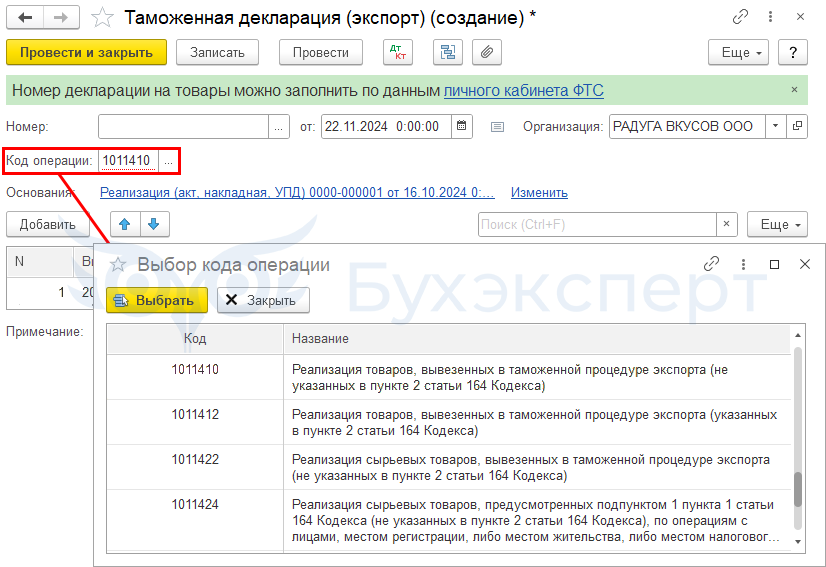

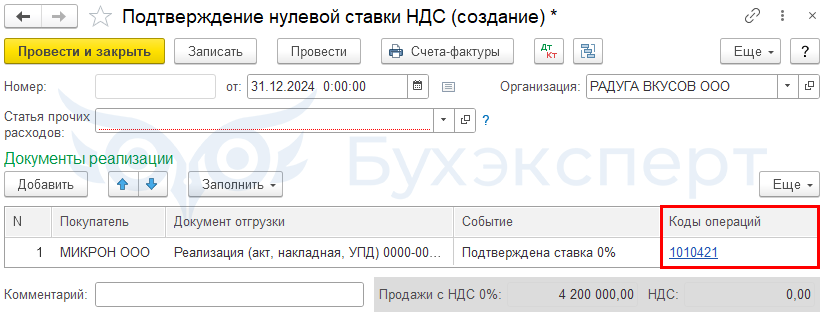

Деятельность по ставке 0%

В разделе Деятельность по ставке 0% выберите, как будет заполняться Код операции в документах и регламентированных отчетах, в т. ч. декларации по НДС.

- Указывать коды операций вручную — Код операции устанавливается в документе Таможенная декларация (экспорт) вручную. Для одного документа, указывается один код

Установите переключатель Указывать коды операций вручную, если реализуете товары с таможенным декларированием. Если реализуете услуги, то установите переключатель на Установить соответствие между отгружаемыми ценностями и кодами операций.

- Установить соответствие между отгружаемыми ценностями и кодами операций — Код операции подбирается автоматически в документах Подтверждение нулевой ставки и Формирование записи покупок. При необходимости его можно откорректировать.

Код операции сопоставляется по данным:

- реализованных товаров (поле Операции НДС из справочника Номенклатуры)

PDF

PDF - Страны реализации, указанной по ссылке Доставка документа Реализация (акт, накладная, УПД) PDF или страной регистрации в карточке Контрагента PDF, если не заполнена страна по ссылке Доставка

В 1С КОРП можно дополнительно указать взаимозависимость контрагентов для сопоставления кодов.

После выбора Установить соответствие между отгружаемыми ценностями и кодами операций, настройте справочник Номенклатура для операций по ставке НДС 0%. Для этого перейдите по ссылке Помощник подбора кодов операций. В новом окне отобразятся все операции за текущий год по ставке 0%. Проверьте текущие значения и при необходимости введите новые. После нажмите кнопку Изменить операции 0% и Код операции автоматически изменится в справочнике Номенклатура. Созданные документы при этом не изменятся.

В поле Если код операции не указан, использовать значение по умолчанию установите код операций, который чаще всего используется в организации. Именно он автоматически заполняется в документе Таможенная декларация (экспорт).

Отказ от ставки НДС 0%

Можно отказаться от ставки 0% по НДС (кроме ЕАЭС). Для УСН на НДС 5% (7%) отказ от ставки 0% невозможен.

Налогоплательщики, экспортирующие ТРУ, вправе применять ставку 10% и 20% по операциям:

- международная перевозка

- транспортно-экспедиционные услуги

- услуги по предоставлению вагонов и контейнеров

- перевалка и хранение в портах и др. (пп. 2.2 - 2.4 п. 1 ст. 164 НК РФ)

если подадут соответствующее заявление не позднее 1 числа налогового периода, в котором планируется начать применение указанных ставок.

Отказаться от ставки 0% можно только по всем указанным экспортным операциям, осуществляемым налогоплательщиком (выборочный отказ не допускается), и на срок не менее 12 месяцев (п. 7 ст. 164 НК РФ).

См. также

- Настройка плана счетов в 1С

- Порядок заполнения авансовых счетов-фактур в 1С

- Правило 5 процентов для ведения раздельного учета входящего НДС в 1С

- Параметры учетной политики для целей Налогового учета по налогу на прибыль

- Учетная политика на 2026 в НУ в 1С. Контроль и безопасность: планируем налоговый учет на год вперед

Проверьте себя! Пройдите тест на эту тему по ссылке >>

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Замечательно, практично, профессионально, «без воды»