Надо ли арендатору исчислять налог на имущество по неотделимому улучшению в арендованный объект в связи с изменениями в 2022 году в НК РФ об обложении налогом арендованного имущества у арендодателя?

Налог на имущество по недвижимости, переданной в аренду, уплачивает арендодатель (п. 3 ст. 378 НК РФ). Однако неотделимое улучшение в арендованный объект по-прежнему облагается налогом на имущество у арендатора до передачи его на баланс арендодателя (Письмо Минфина от 17.02.2022 N 03-05-05-01/11290).

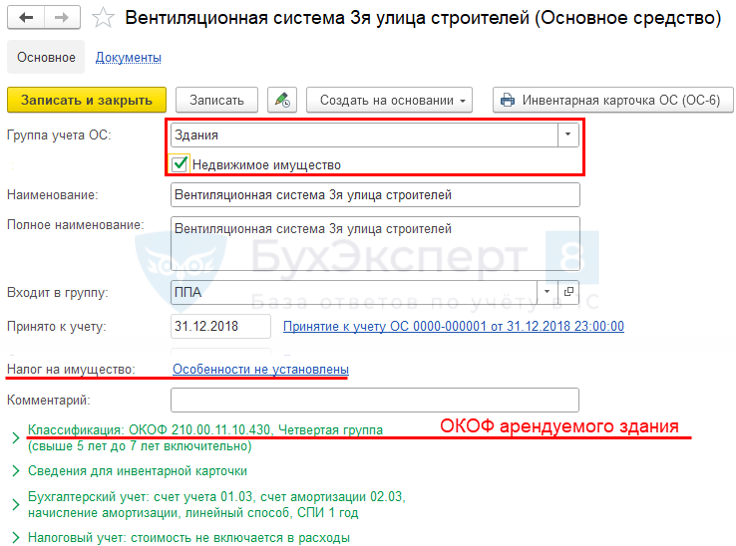

Справочники – Основные средства

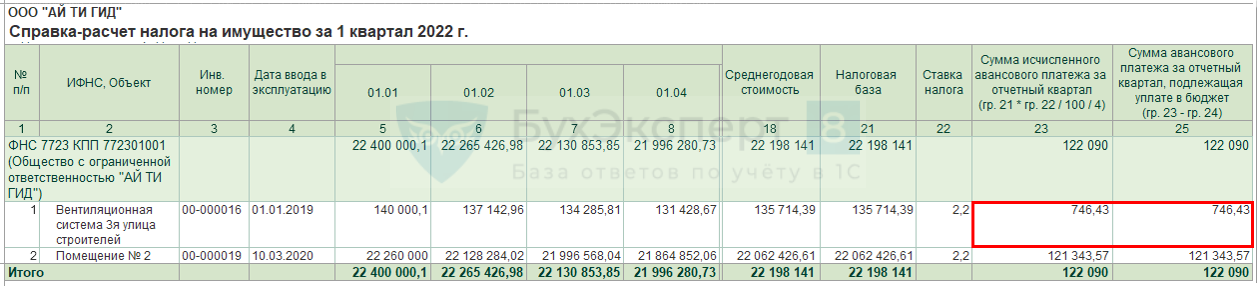

Справка-расчет налога на имущество за 1 квартал 2022

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете