Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Выдали заем физическому лицу. Как отразить начисление и удержание НДФЛ с материальной выгоды в 1С? Как заполнить отчет 6-НДФЛ?

Содержание

Порядок отражения операций в программе 1С зависит от того, является ли получатель займа сотрудником организации.

Рассмотрим оба варианта.

Получите понятные самоучители 2026 по 1С бесплатно:

Физическое лицо – сотрудник организации

За август матвыгода сотрудника от экономии на процентах по займу составила 1 000 руб.

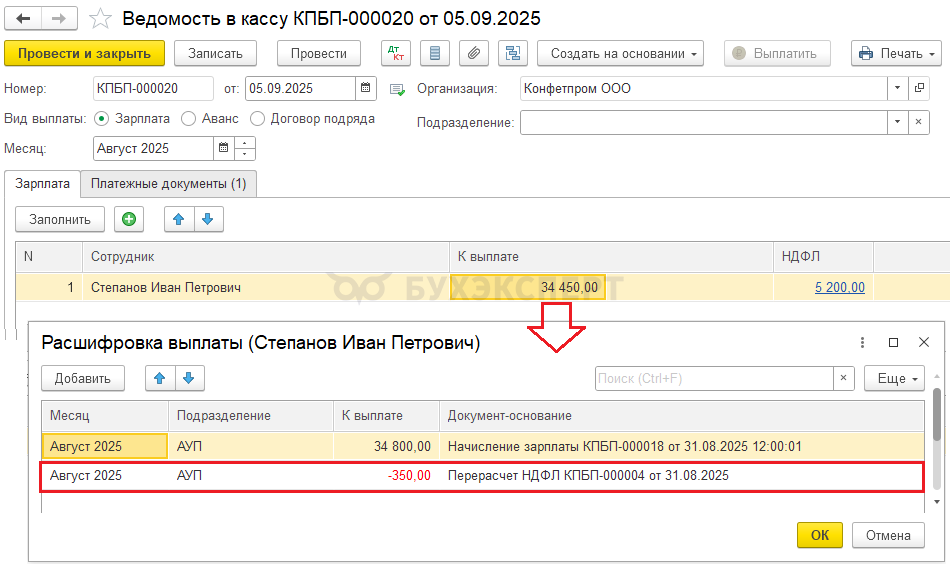

5 сентября удержан НДФЛ с матвыгоды в размере 350 руб. при выплате зарплаты.

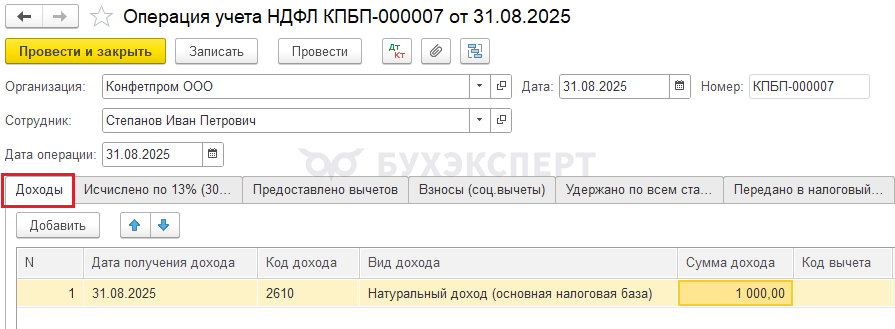

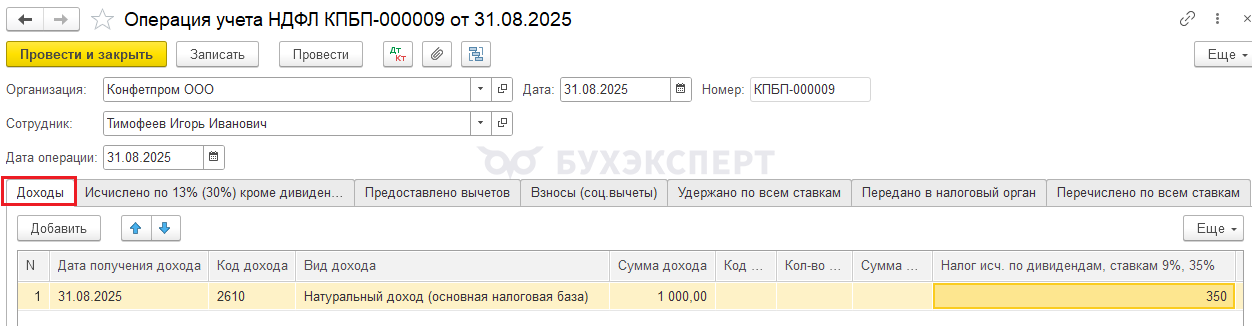

Шаг 1. Создайте документ Операция учета НДФЛ в разделе Зарплата и кадры – Все документы по НДФЛ.

На вкладке Доходы укажите:

- Дату получения дохода – последний день месяца начисления

- Код дохода – 2610

- Вид дохода – Натуральный доход (основная налоговая база)

- Сумма дохода – сумму материальной выгоды

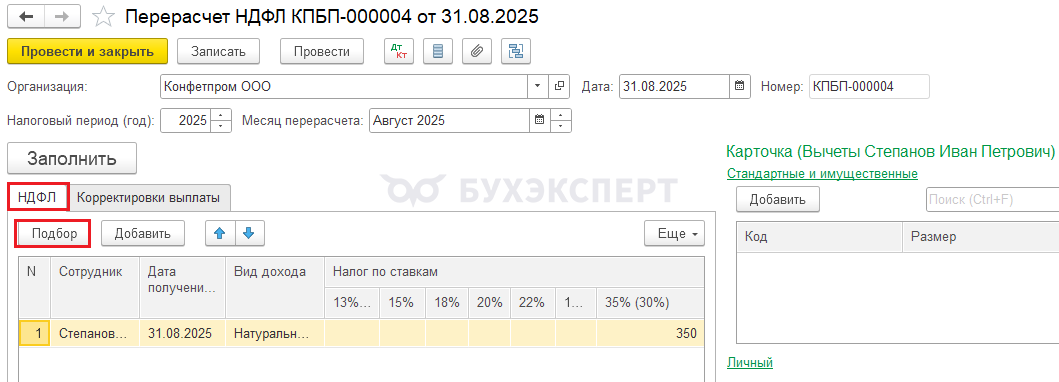

Шаг 2. Создайте документ Перерасчет НДФЛ в разделе Зарплата и кадры – Все документы по НДФЛ.

На вкладке НДФЛ добавьте сотрудника по кнопке Подбор.

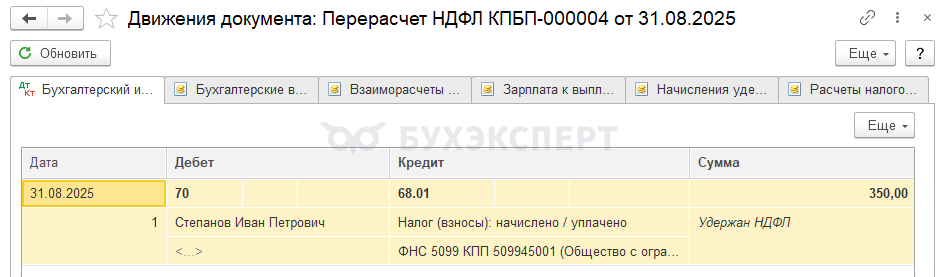

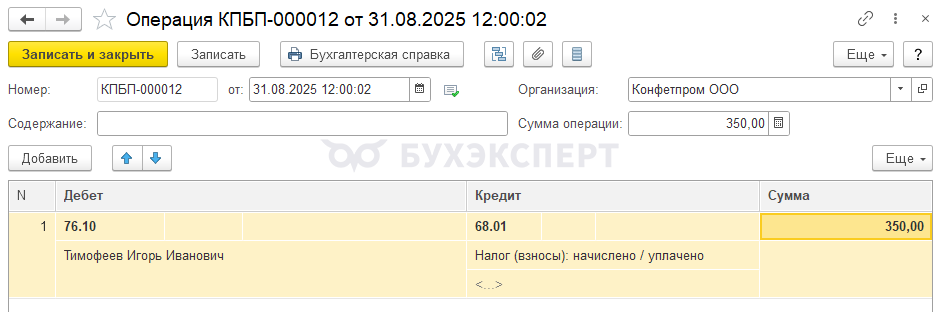

Проводки

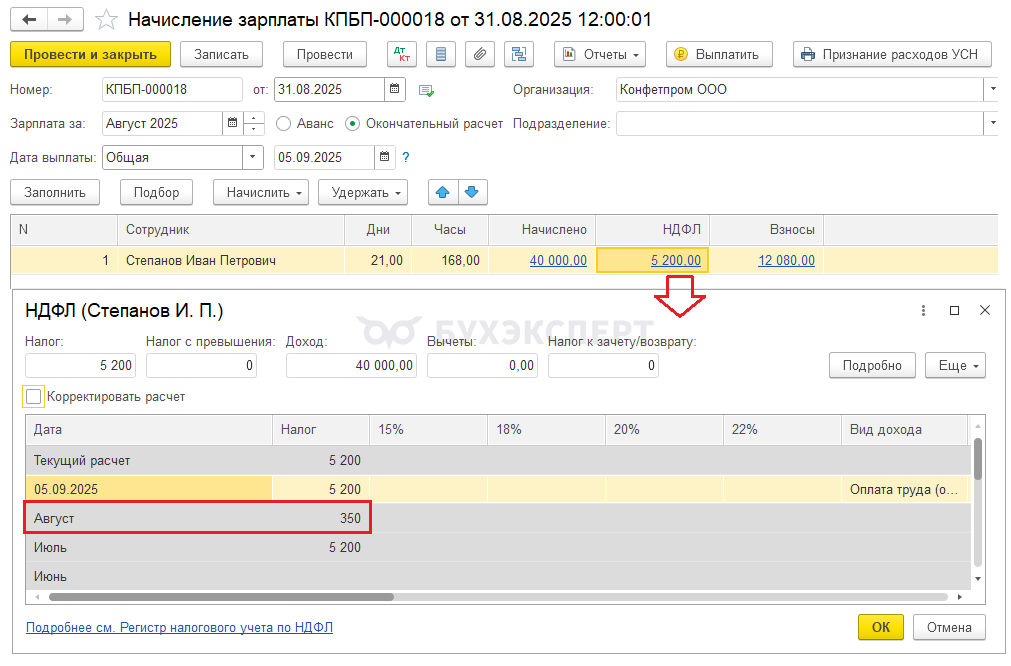

Шаг 3. Создайте и заполните автоматически документ Начисление зарплаты за этот месяц с переключателем Окончательный расчет (раздел Зарплата и кадры).

Проверьте, что НДФЛ с материальной выгоды отражен в графе НДФЛ.

Шаг 4. Заполните ведомость на выплату зарплаты и проверьте, что сумма к выплате уменьшена на сумму НДФЛ с материальной выгоды:

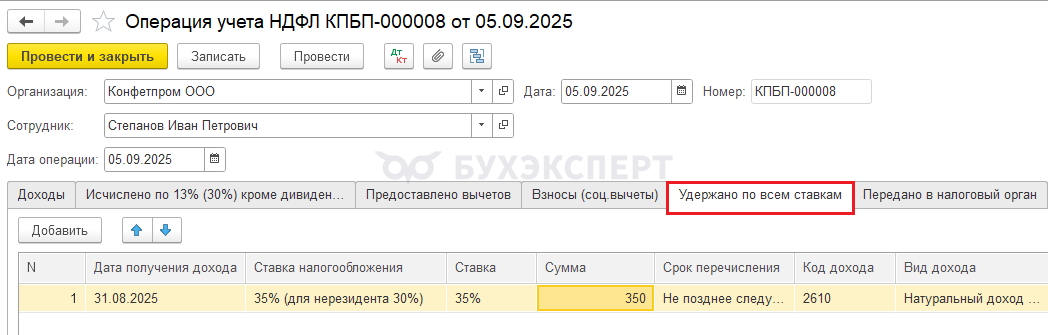

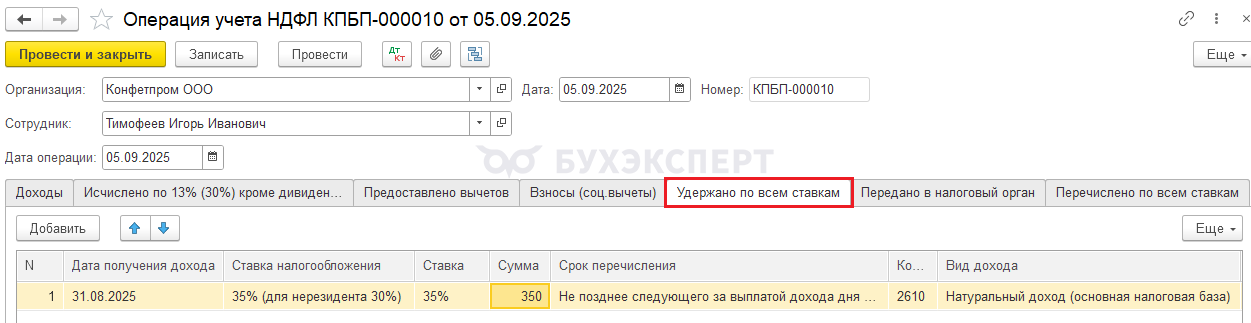

Шаг 5. На дату выплаты создайте другой документ Операция учета НДФЛ.

На вкладке Удержано по всем ставкам укажите:

- Дату получения дохода – последний день месяца начисления

- Ставка налогообложения — 35% (для нерезидента 30%)

- Ставка — 35%

- Сумма – сумма НДФЛ материальной выгоды

- Срок перечисления — Не позднее следующего за выплатой дохода дня (для прочих доходов)

- Код дохода – 2610

- Вид дохода – Натуральный доход (основная налоговая база)

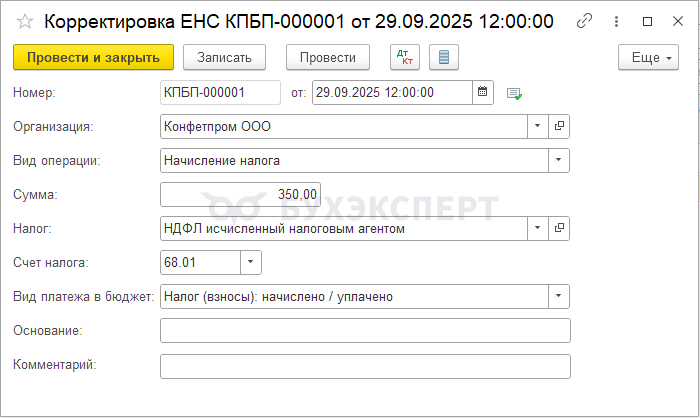

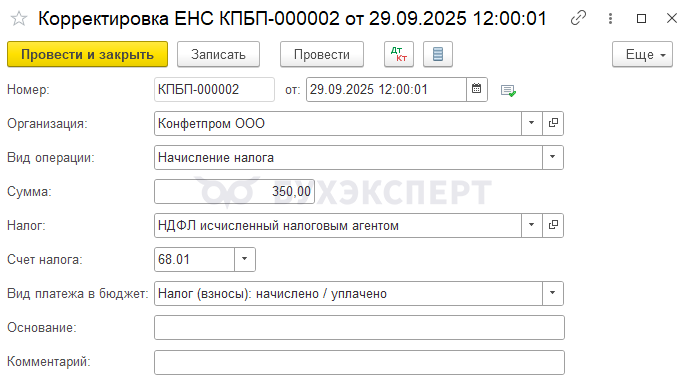

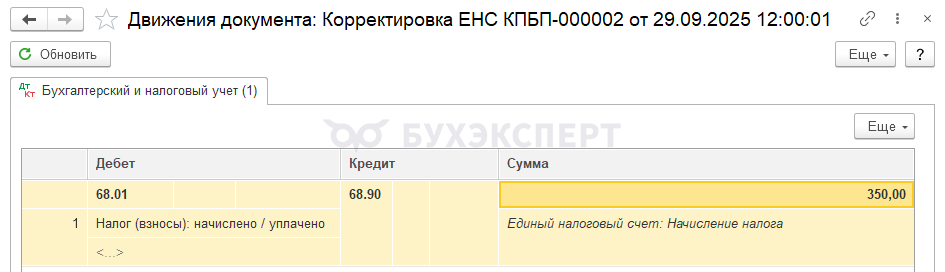

Шаг 6. Создайте документ Корректировка ЕНС с видом операции Начисление налога в разделе Операции.

Укажите:

- Дата – срок уплаты НДФЛ

- Сумму – сумму НДФЛ с материальной выгоды

- Налог – НДФЛ исчисленный налоговым агентом

- Счет – 68.01

- Вид платежа в бюджет — Налог (взносы): начислено / уплачено

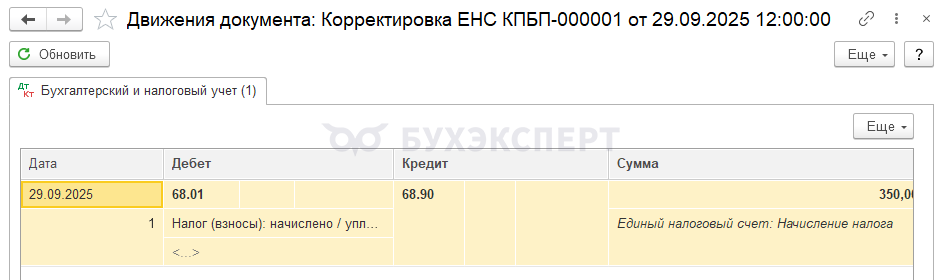

Проводки

Физическое лицо – не сотрудник организации

За август матвыгода физлица – НЕ сотрудника организации от экономии на процентах по займу составила 1 000 руб.

5 сентября удержан НДФЛ с матвыгоды в размере 350 руб. при выплате дохода физлицу.

Шаг 1. Создайте документ Операция учета НДФЛ в разделе Зарплата и кадры – Все документы по НДФЛ.

На закладке Доходы укажите:

- Дату получения дохода – последний день месяца начисления

- Код дохода – 2610

- Вид дохода – Натуральный доход (основная налоговая база)

- Сумма дохода – сумму материальной выгоды

- Налог исч. по дивидендам, ставкам 9%,35% – сумму НДФЛ с материальной выгоды

Шаг 3. Создайте последним числом месяца документ Операция, веденная вручную в разделе Операции.

Укажите:

- Дебет — 76.10 «Прочие расчеты с физическими лицами»

- Субконто 1 — физлицо-заемщик

- Кредит — 68.01 «НДФЛ исчисленный налоговым агентом»

- Субконто 1 — Налог (взносы): начислено / уплачено

Шаг 4. На дату выплаты дохода создайте другой документ Операция учета НДФЛ.

На закладке Удержано по всем ставкам укажите:

- Дату получения дохода – последний день месяца начисления

- Ставка налогообложения – 35% (для нерезидента 30%)

- Ставка – 35%

- Сумма – сумма НДФЛ материальной выгоды

- Срок перечисления – Не позднее следующего за выплатой дохода дня (для прочих доходов)

- Код дохода – 2610

- Вид дохода – Натуральный доход (основная налоговая база)

Шаг 5. Создайте документ Корректировка ЕНС с видом операции Начисление налога в разделе Операции.

Укажите:

- Дата – срок уплаты НДФЛ

- Сумма – сумму НДФЛ с материальной выгоды

- Налог – НДФЛ исчисленный налоговым агентом

- Счет – 68.01

- Вид платежа в бюджет – Налог (взносы): начислено / уплачено

Проводки

Отражение в 6-НДФЛ

Дата получения дохода по матвыгоде не совпадает с датой удержания налога.

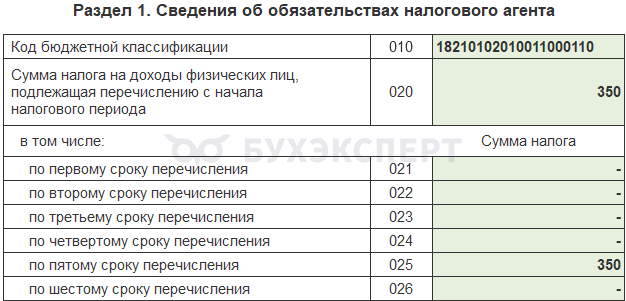

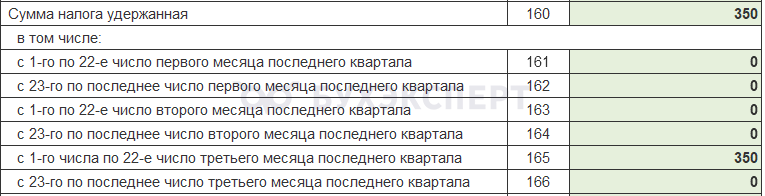

В отчете 6-НДФЛ отражается:

- в периоде начисления НДФЛ

- раздел 2 стр. 120, 131 — сумма дохода, 140 — сумма НДФЛ

- раздел 2 стр. 120, 131 — сумма дохода, 140 — сумма НДФЛ

- в периоде удержания налога — сумма НДФЛ

- раздел 1 стр. 020 (в т. ч. 020 – 026)

- раздел 2 стр. 160 (в т. ч. 161 – 165)

- раздел 1 стр. 020 (в т. ч. 020 – 026)

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Добрый день. Скажите, пожалуйста, по поводу НДФЛ с матвыгоды. Из задач создается ли автоматом Уведомление по ставке 35% на НДФЛ ? Я не вижу в БП3.0 его. Все операции проделаны согласно приведенной вами выше рекомендации.

Здравствуйте!

Сумма по мат.выгоде автоматически попадает в Уведомление согласно сроку перечисления этого НДФЛ.

Проверьте Шаг 4. А именно даты и суммы в документе «Операция учета НДФЛ», где необходимо заполнить вкладку «Удержано по всем ставкам» на сумму удержанного НДФЛ с мат. выгоды.

Если сумма все равно не будет отражаться в Уведомлении, тогда задайте пожалуйста вопрос в Личном кабинете, если в вашу подписку входят ответы на вопросы. Необходимо будет проверить ваши данные.

Здравствуйте, скажите, а как вы добились третьего субконто по 68.01?

Добрый день! В БП версии КОРП субконто Регистрации в налоговом органе на счете 68.01 есть по умолчанию. В остальных версиях его можно добавить в разделе Главное — Настройки — План счетов.

Добрый день, подскажите, пожалуйста, если у нас есть интеграция с Личным кабинетом ФНС (ЕНС) нужно ли делать Шаг №6 «Создайте документ Корректировка ЕНС с видом операции Начисление налога в разделе Операции» физлицо сотрудник?

Работаем Бухгалтерия предприятия, редакция 3.0 (3.0.195.40)

Добрый день! В данном случае корректирующую проводку по 68.90 документом Операции по ЕНС (ранее Корректировка ЕНС) проводить не требуется, т.к. данная проводка должна будет загрузиться автоматически с ЛК ФНС.