Организации могут упростить учет управленческих запасов:

- затраты, которые должны включаться в стоимость управленческих запасов признаются расходом периода, в котором понесены Дт 26 Кт 60 (абз. 3 п. 2 ФСБУ 5/2019 «Запасы»).

Закрепить в УП по БУ

В отчетности не будут отражаться остатки по управленческим запасам. Определение «управленческих запасов» в законодательстве и стандартах МСФО не дано.

Рекомендация: Закрепить в УП по БУ, какие запасы относятся к управленческим.

Вариант учета управленческих запасов в БУ в момент приобретения

Закрепить в УП

Учет управленческих запасов:

Получите понятные самоучители 2026 по 1С бесплатно:

Автоматизировано в 1С с релиза 3.0.91.23.

В 1С списание стоимости управленческих запасов осуществляется аналогично учету несущественных активов (с релиза 3.0.91.23).

Документ Поступление (акт, накладная) в:

- БУ – стоимость списывается в расходы;

- НУ – остаток в виде материалов.

Документ Расход материалов в:

- НУ – стоимость списывается в расходы.

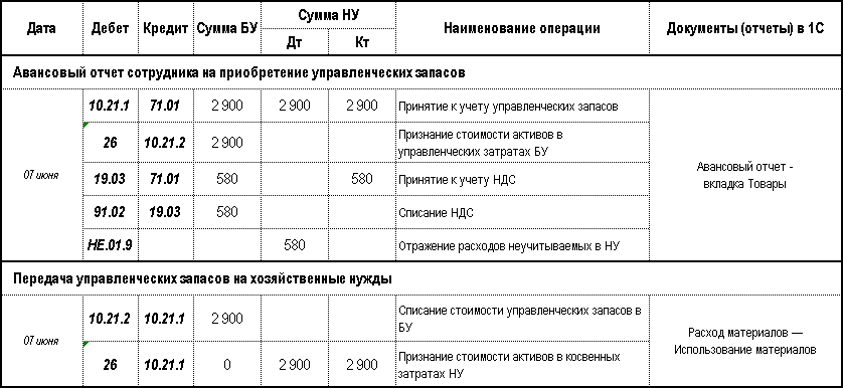

07 июня сотрудница Иволга Р. А. представила в бухгалтерию отчет на приобретение канцелярских товаров для общехозяйственных нужд на сумму 3 480 руб. (в т.ч НДС 20%):

- Дырокол – 3 шт. на сумму 1 800 руб. (в т.ч НДС 20%);

- Калькулятор 1 шт. на сумму 360 руб. (в т.ч НДС 20%);

- Бумагу А4 – 5 шт. на сумму 1 200 руб. (в т.ч НДС 20%);

- Ножницы – 5 шт. на сумму 120 руб. (в т.ч НДС 20%).

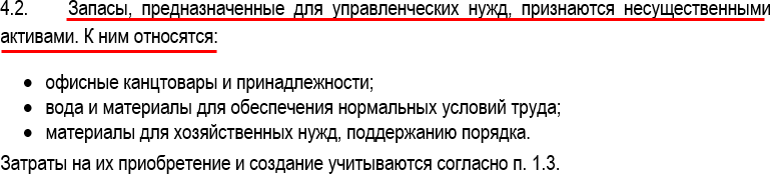

Запасы, предназначенные для управленческих нужд, признаются в БУ несущественными активами и учитываются в затратах в момент приобретения.

Организация заключила договор с ООО «РЕВЕРС» на поставку хоз. материалов и инвентаря для уборки в офисе.

22 марта запасы поступили на склад:

- Средство для мытья полов - 5 шт. на сумму 1 500 руб. (в т. ч. НДС 20%);

- Ветошь для мытья пола - 5 шт. на сумму 900 руб. (в т. ч. НДС 20%);

- Швабра - 2 шт. на сумму 480 руб. (в т. ч. НДС 20%).

Запасы, предназначенные для управленческих нужд, признаются в БУ несущественными активами и учитываются в затратах в момент приобретения.

31 марта Организация приобрела кулер и бутилированную воду на общую сумму 9 840 руб. (в т. ч. НДС 20%):

- Кулер – 1 шт. на сумму 8 400 руб. (в т. ч. НДС 20%);

- Вода Легенда Гор Архыз 19 л. – 3 бут. на сумму 1 440 руб. (в т. ч. НДС 20%).

В этот же день кулер и одну бутылку установили в офис.

Запасы, предназначенные для управленческих нужд, признаются в БУ несущественными активами и учитываются в затратах в момент приобретения.

По учетной политике по БУ предусмотрен учет управленческих запасов в расходах периода их приобретения. Нужны ли акты списания или требование-накладные на канцтовары?

- БУ – акты на списание управленческих запасов в момент учета их стоимости в составе расходов оформлять не нужно;

- НУ – для признания расходов обязательно документально оформление факта использования материалов, которым является первичный документ, утвержденный в Учетной политике.

В 1С из документа Расход материалов можно распечатать Требование-накладную, Акт на списание материалов.

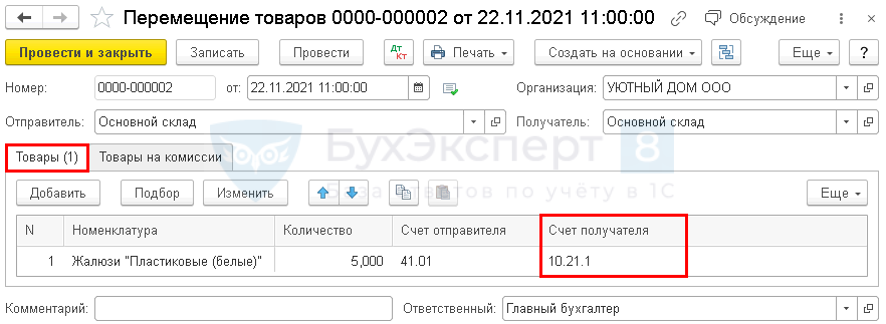

Как в 1С выбирать Вид номенклатуры, если запасы приобретены для реализации, но часть их списана на счет 26 для собственных нужд?

Вид номенклатуры менять не нужно. Для переклассификации используйте документ Перемещение товаров в разделе Склад.

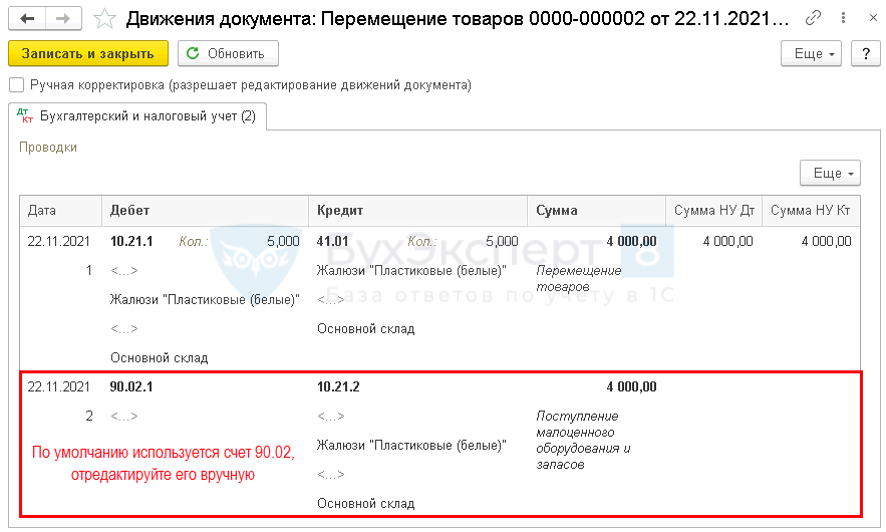

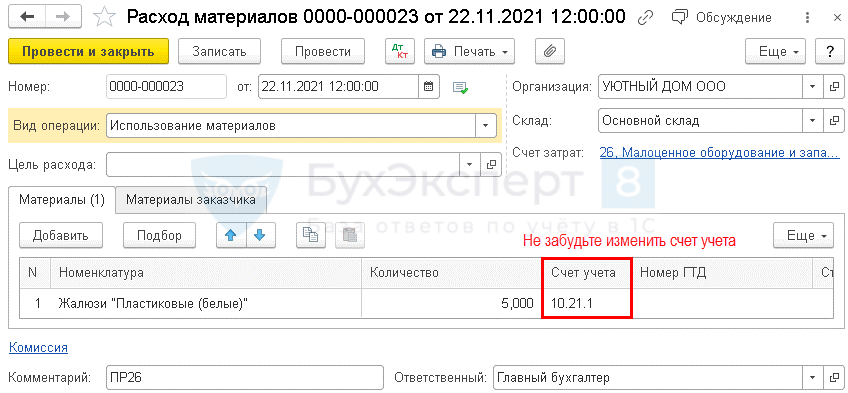

Проводки

Ручная корректировка счета затрат:

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете