Рассмотрим особенности отражения в 1С поступивших товаров, предназначенных для операций, необлагаемых НДС. На примере поступления сувенирной продукции и безвозмездной передачи ее в рамках рекламной кампании мы разберем:

- каким документом оформить приобретение сувениров;

- можно ли по этой операции принять входящий НДС;

- как оформить безвозмездную передачу товаров в рекламных целях;

- как отразить передачу сувениров в декларации по НДС.

В статье рассмотрен вариант, когда в программе 1С ведется раздельный учет НДС.

Вариант, когда раздельный учет НДС не ведется рассмотрен в статье — Приобретение товаров для операций, необлагаемых НДС, и передача их в рекламных целях, если раздельный учет НДС не ведется в 1С

Содержание

Пошаговая инструкция

Организация заключила договор на поставку сувенирных товаров.

20 февраля сувениры Ручки с символикой организации (100 шт.) на сумму 12 000 руб. (в т. ч. НДС 20%) поступили на склад. Стоимость одной ручки – 120 руб. (в т. ч. НДС 20%).

22 февраля на выставке в рамках рекламной кампании ручки с символикой организации (100 шт.) были безвозмездно переданы неопределенному кругу лиц.

Рассмотрим пошаговую инструкцию оформления примера ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Приобретение сувенирной продукции | |||||||

| 20 февраля | 41.01 | 60.01 | 10 000 | 10 000 | Принятие к учету материалов | Поступление (акт, накладная, УПД) — Товары (накладная, УПД) |

|

| 19.03 | 60.01 | 2 000 | 2 000 | Принятие к учету НДС | |||

| 41.01 | 19.03 | 2 000 | 2 000 | Включение НДС в стоимость | |||

| Регистрация СФ поставщика | |||||||

| 20 февраля | — | — | 12 000 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| Безвозмездная передача материалов | |||||||

| 22 февраля | 44.01 | 41.01 | 12 000 | 12 000 | 12 000 | Безвозмездная передача сувенирной продукции в рекламных целях | Безвозмездная передача |

| Отражение необлагаемой операции в разделе 7 декларации по НДС | |||||||

| 31 марта | — | — | 12 000 | Отражение необлагаемой операции в разделе 7 декларации по НДС | Формирование записей раздела 7 декларации по НДС | ||

Приобретение сувенирной продукции

Нормативное регулирование

Учет рекламных товаров в ФСБУ 5/2019 не регламентирован, это элемент учетной политики. Рекламные материалы (буклеты, листовки, каталоги) могут не признаваться запасами в соответствии с п. 3 ФСБУ 5/2019, если они приобретаются и раздаются в пределах одного отчетного периода. Стоимость таких активов должна сразу, в момент их приобретения, отражаться в коммерческих расходах БУ — Дт 44.

Получите понятные самоучители 2026 по 1С бесплатно:

Для корректного учета НДС в программе 1С удобнее отражать товары, предназначенные для использования в рекламных целях, на счете 41.01 (или 10.01). В данном случае счет 41.01 используется как транзитный, операции происходят в одном отчетном периоде и остатки не влияют на показатели отчетности.

В НУ фактическая стоимость МПЗ определяется исходя из цен их приобретения и иных затрат на приобретение (п. 2 ст. 254 НК РФ).

В нашем примере приобретается товар стоимостью за 1 единицу менее 300 руб. для дальнейшей безвозмездной передачи ее в рекламных целях. Такая операция не облагается НДС (пп. 25 п. 3 ст. 149 НК РФ), следовательно, НДС по приобретаемым рекламным товарам к вычету принять нельзя.

Если товары приобретаются для операций, не подлежащих налогообложению (освобожденных от налогообложения), входящий НДС включается в стоимость таких товаров (пп. 1 п. 2 ст. 170 НК РФ).

Учет в 1С

На каком счете учитывать рекламные товары в 1С?

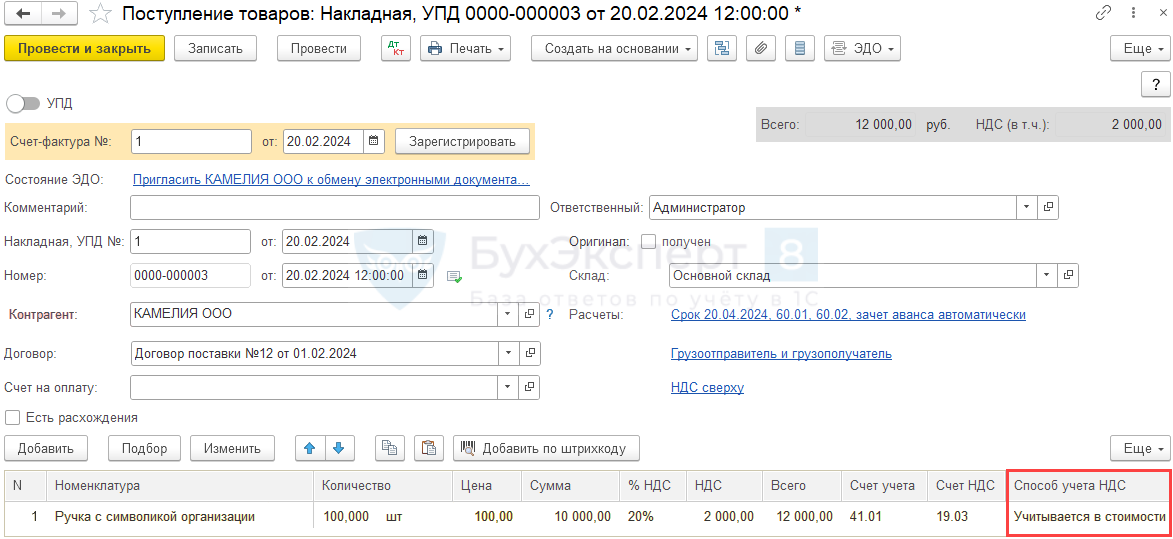

Приобретение сувениров оформите документом Поступление (акт, накладная, УПД) вид операции Товары (накладная, УПД) в разделе Покупки – Поступление (акты, накладные, УПД).

Документ заполните в обычном порядке, в табличной части укажите:

- Номенклатура — приобретаемые товары из справочника Номенклатура.

- Способ учета НДС — Учитывается в стоимости.

Проводки по документу

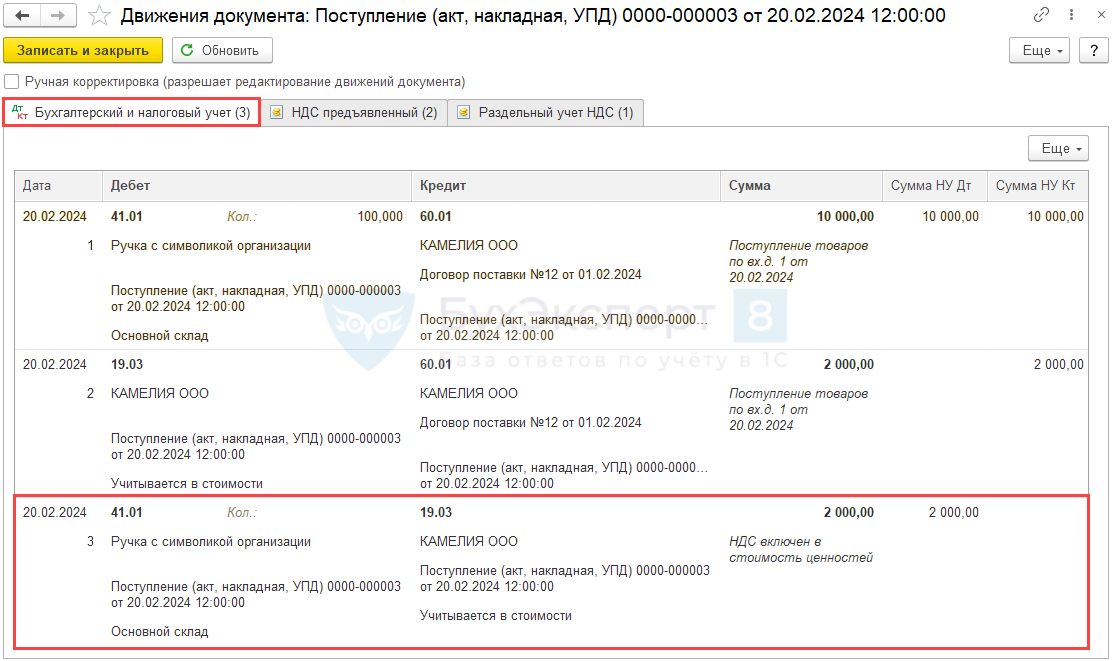

Документ формирует проводки:

- Дт 41.01 Кт 60.01 — рекламные товары приняты к учету;

- Дт 19.03 Кт 60.01 — НДС принят к учету;

- Дт 41.01 Кт 19.03 — входящий НДС включен в стоимость рекламных товаров.

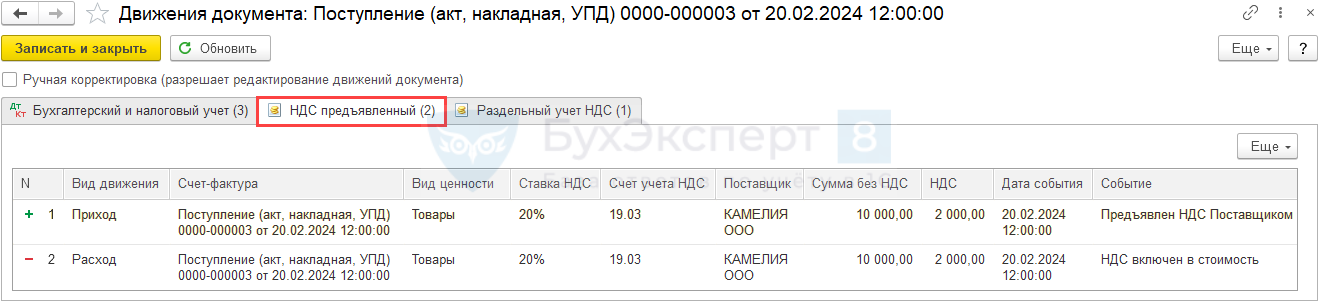

Документ формирует движения по регистру НДС предъявленный:

- регистрационную запись Приход по счету-фактуре на сумму предъявленного НДС;

- регистрационную запись Расход по счету-фактуре на сумму НДС включенного в стоимость.

Следовательно, входящий НДС не будет принят к вычету, а счет-фактура не будет отражен в Книге покупок.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по оприходованию материалов. В 1С используется Приходный ордер по форме М-4.

Бланк можно распечатать по кнопке Печать – Приходный ордер (М-4) документа Поступление (акт, накладная, УПД). ![]() PDF

PDF

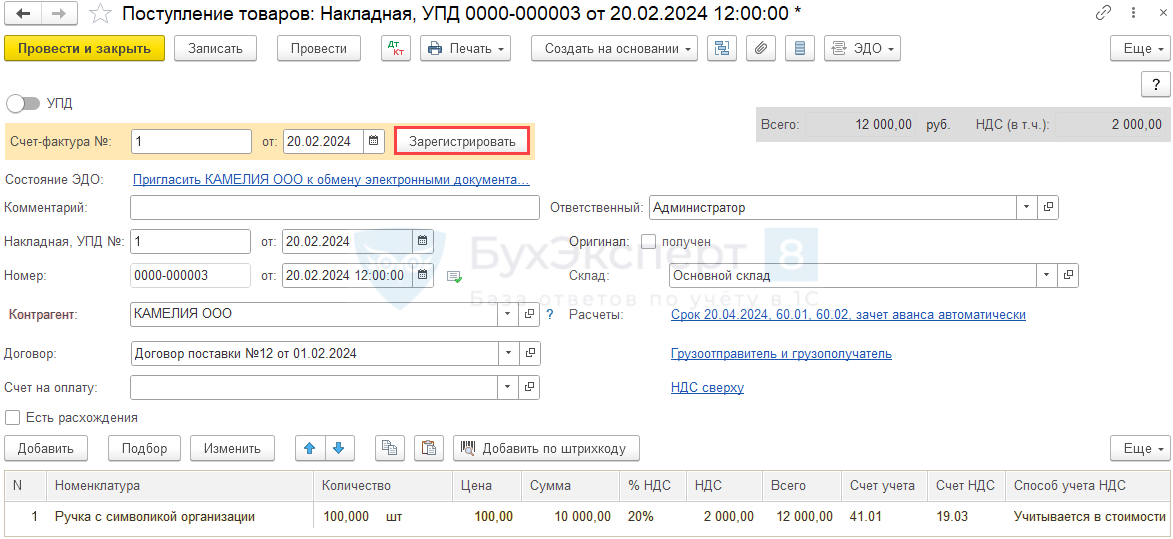

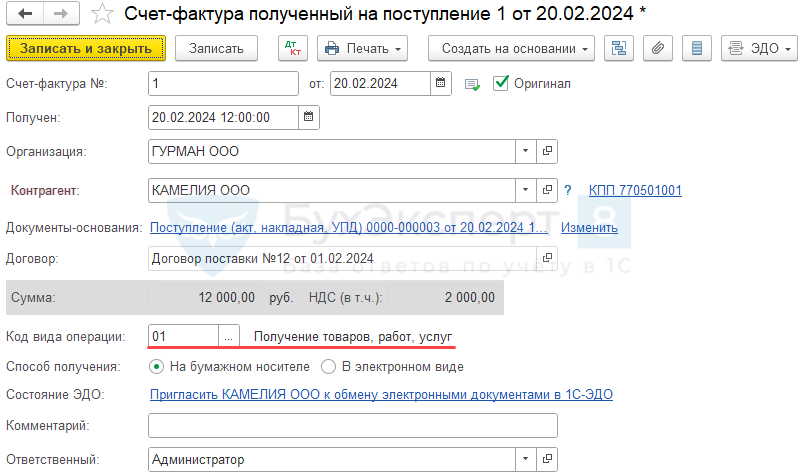

Регистрация СФ поставщика

Входящий НДС нельзя принять к вычету, даже если соблюдено п. 2 ст. 171 НК РФ, Письма Минфина от 02.10.2017 N 03-07-11/63926, от 05.10.2017 N 03-07-11/65098).

Бухэксперт советует: независимо от того, что счет-фактура не регистрируется в Книге покупок, зарегистрировать ее в 1С на случай, если в будущем по данным материалам изменится Способ учета НДС.

Для регистрации входящего счета-фактуры от поставщика укажите его номер и дату в форме документа Поступление (акт, накладная, УПД) и нажать кнопку Зарегистрировать.

Документ Счет-фактура полученный автоматически заполняется данными документа Поступление (акт, накладная, УПД).

- Код вида операции — значение 01 «Получение товаров, работ, услуг».

Документ проводок по БУ и НУ не формирует.

Безвозмездная передача материалов

Безвозмездная передача сувениров относится к расходам на рекламу. Для целей налогового учета эти расходы нормируются (п. 4 ст. 264 НК РФ).

Расходы на рекламу, связанные с затратами на продажу товаров, работ и услуг, в бухгалтерском учете отражаются по Дт 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» (План счетов 1С).

Передача товаров стоимостью менее 300 руб. за единицу в рекламных целях не облагается НДС (пп. 25 п. 3 ст. 149 НК РФ).

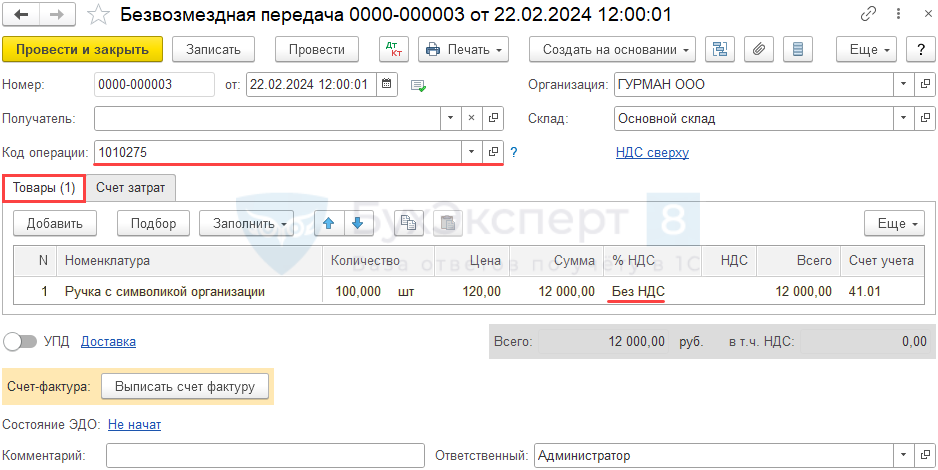

Безвозмездную передачу товаров неопределенному кругу лиц оформите документом Безвозмездная передача в разделе Продажи — Безвозмездная передача. Если создать его на основании документа Поступление (акт, накладная, УПД), то он заполнится автоматически данными из поступления.

В документе укажите:

- Получатель — не заполняется, т. к. передача осуществляется неопределенному кругу лиц;

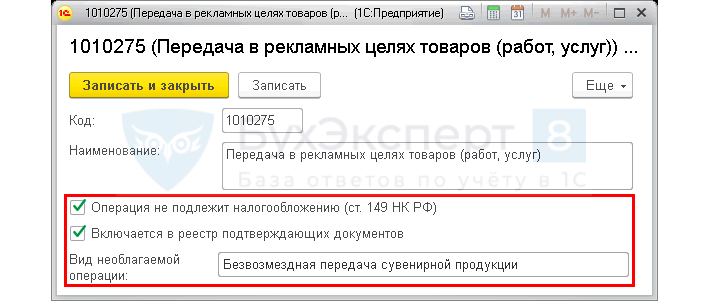

- Код операции — 1010275 «Передача в рекламных целях товаров (работ, услуг)»;

- Ручка с символикой организации: безвозмездно переданный рекламный товар, выбирается из справочника Номенклатура;

- Цена — цена приобретения с учетом НДС (Письмо Минфина от 20.07.2017 N 03-07-11/46167);

- % НДС — Без НДС: товары с себестоимостью за единицу менее 300 руб. НДС не облагаются (пп. 25, п. 3 ст. 149 НК РФ).

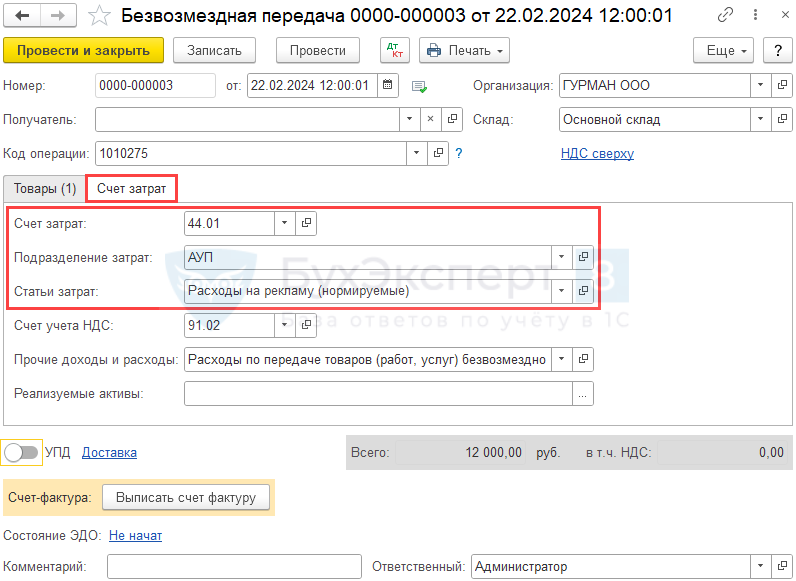

На вкладке Счет затрат заполните:

- Счет затрат — 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность»;

- Подразделение затрат — при учете по подразделениям;

- Статьи затрат — статья с видом расхода Расходы на рекламу (нормируемые).

Вид расхода, указанный по Статье затрат, влияет на то, будет ли отражена сумма по данной статье в НУ, и какую строку в декларации по налогу на прибыль она попадет.

Подробнее о справочнике «Статьи затрат» для налогового и бухгалтерского учета

Подробнее Как признаются нормируемые расходы на рекламу в НУ

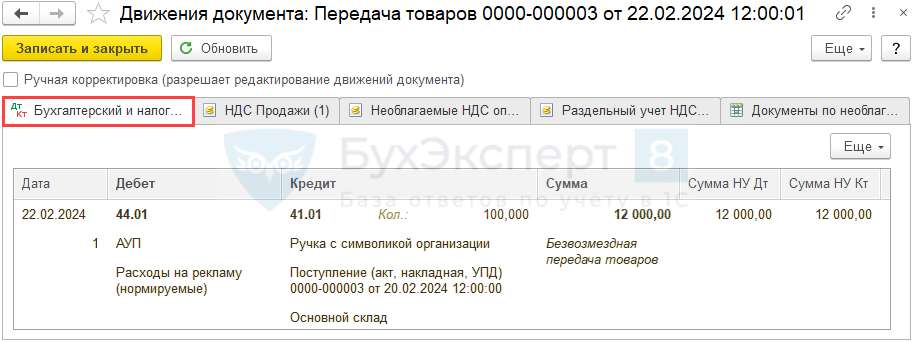

Проводки по документу

Документ формирует проводку:

- Дт 44.01 Кт 41.01 — стоимость сувенирных товаров учтена в расходах на рекламу.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по передаче сувениров неопределенному кругу лиц. В 1С используется Требование-накладная по форме М-11.

Бланк можно распечатать по кнопке Печать – Требование-накладная (М-11) документа Безвозмездная передача. ![]() PDF

PDF

Отражение необлагаемой операции в Разделе 7 Декларации по НДС

Безвозмездную передачу рекламных товаров, как необлагаемую операцию необходимо отразить в разделе 7 декларации по НДС по коду 1010275 (Приложение N1 к Порядку заполнения налоговой декларации по НДС, утв. приказом ФНС России от 29.10.2014 N ММВ-7-3/558@).

Для осуществления операций, необлагаемых НДС, необходимо организовать п. 4 ст. 170 НК РФ).

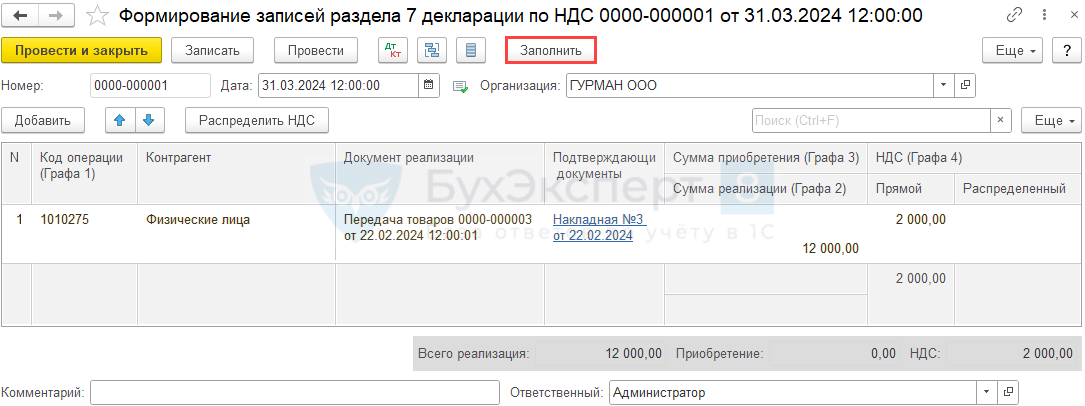

Для автоматического отражения в разделе 7 декларации по НДС необлагаемых операций сформируйте документ Формирование записей раздела 7 декларации по НДС в разделе Операции — Регламентные операции по НДС.

Внесите необлагаемую операцию по кнопке Заполнить.

В табличной части проверьте:

- Код операции — 1010275 «Передача в рекламных целях товаров (работ, услуг)»;

- Подтверждающие документы — список подтверждающих документов, указывается Тип документа его Номер и Дата;

- Сумма реализации (Графа 2) — 12 000 (стоимость безвозмездно переданных сувениров);

- НДС (Графа 4) – Прямой — 2 000 (сумма НДС, включенная в стоимость сувениров).

При проведении документа требуется осуществить распределение НДС по кнопке Распределить НДС.

Если приобретенный товар, работа, услуга используется как в льготных операциях, так и в облагаемых НДС, то входящий налог следует распределить между ними. После этого будет заполнена графа НДС (Графа 4) – Распределенный.

В данном примере весь НДС рекламного товара должен быть отнесен к льготной операции, поэтому заполняется графа НДС (Графа 4) – Прямой. Распределение НДС не повлияет на результат, и это действие необходимо только для проведения документа.

Декларация по НДС

В декларации по НДС необлагаемая НДС операция отражается: ![]() PDF

PDF

- в Разделе 7 «Операции, не подлежащие налогообложению…».

Представление реестра подтверждающих документов

Если операция не облагается НДС по ст. 149 НК РФ, налоговый орган вправе истребовать у налогоплательщика Пояснения об операциях (по каждому коду операции), по которым применены налоговые льготы (п. 6 ст. 88 НК РФ)

Рекомендуемая форма пояснений (Письмо ФНС от 02.11.2020 N ЕА-4-15/18589):

- Реестр (Приложение N 1 к Письму ФНС).

Для автоматического заполнения реестра в Коде операции раздела 7 декларации по НДС укажите:

- флажок Операция не подлежит налогообложению (ст. 149 НК РФ);

- флажок Включается в реестр подтверждающих документов;

- Вид необлагаемой операции для заполнения реестра подтверждающих документов.

Код операции раздела 7 декларации по НДС можно открыть непосредственно из документа Безвозмездная передача или через Главное меню — Все функции – Справочники – Коды операций раздела 7 декларации по НДС.

Реестр подтверждающих документов при необходимости сформируйте в разделе 1С отчетность — Уведомления.

Подробнее — Автозаполнение реестра документов к разделу 7 декларации по НДС

До 31.08.2023 лимит стоимости необлагаемого имущества, передача которого не облагается НДС, — 100 руб.

С 31 августа 2023 — повышен лимит расходов на рекламные товары, освобождаемые от НДС

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете