Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Приобретаем ГСМ по топливным картам и работаем с Функциональностью Путевые листы в 1С. Получаем от поставщика отчет по топливу. А также акт на услуги использования топливных карт. Счет-фактура при этом один. Не нашли возможности ввести доп. услуги для документа Поступление: топливо. Как включить такие услуги в стоимость ГСМ и прицепить один СФ к двум документам в 1С?

ГСМ учитываются:

- БУ: по фактическим затратам с учетом доп. расходов на приобретение топлива. Например, плата за обслуживание топливной карты, информационное сопровождение и т.д. (п. 5 ПБУ 5/01);

- НУ: исходя из цены приобретения с учетом всех экономически обоснованных и документально подтвержденных затрат на приобретение топлива (п. 1 ст. 252 НК РФ, п. 2 ст. 254 НК РФ).

Ввести документ Поступление доп. расходов на основании Поступление (акт, накладная) – Топливо нельзя.

Вариант обхода:

Получите понятные самоучители 2026 по 1С бесплатно:

- Поступление (акт, накладная) – Топливо

- покупка ГСМ по топливной карте;

- Поступление (акт, накладная) – Услуги

- обслуживание топливных карт;

- Счет-фактура полученный на поступление

- привязать к двум документам.

Поступление (акт, накладная) – Топливо

Поступление (акт, накладная) – Услуги

Счет-фактура полученный на поступление

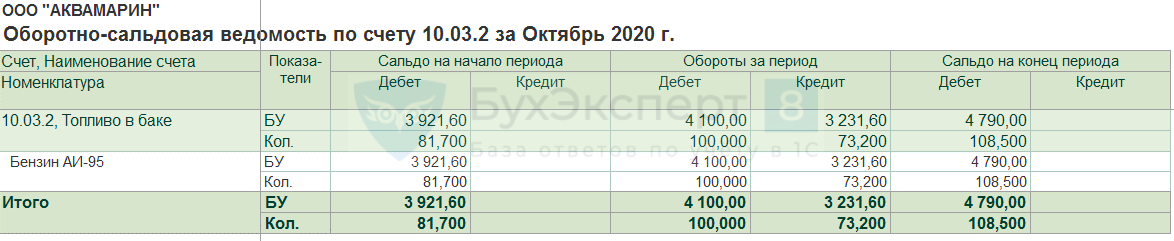

ОСВ / Анализ счета / Карточка счета 10.03.2

(3 921,60 + 4 100) / (81,700 + 100) х 73,200 = 3 231,60

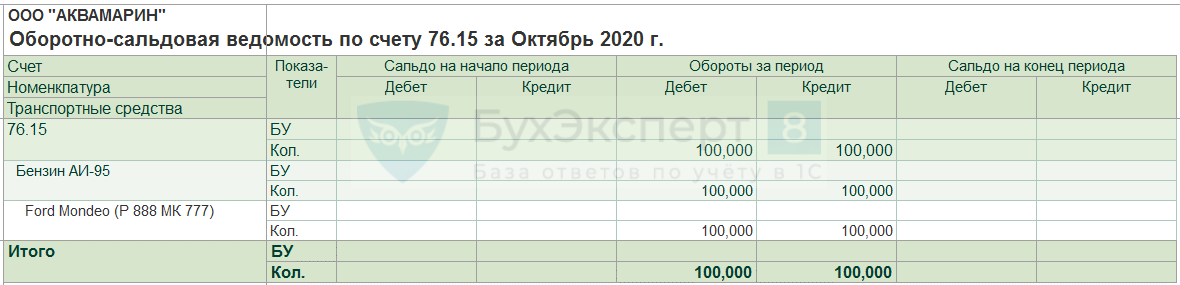

ОСВ / Карточка счета 76.15

- только количество;

- ПЛ = ПТиУ.

См. также:

- Приобретение ГСМ подотчетным лицом за наличный расчет

- Приобретение ГСМ подотчетным лицом через корпоративную карту

- Приобретение ГСМ по талонам: переход права собственности в момент заправки

- Списание ГСМ по путевому листу

- Путевой лист в 1С:Бухгалтерия 3.0 – запись семинара от 26.11.2019

- Ввод остатков по счету 10.3.2 Топливо в баке

- Путевые листы в 1С

- [15.09.2020 запись] Поддерживающий семинар 1С БП за август 2020

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете