Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Содержание

С 01.01.2021 по 31.12.2026 применяется новый порядок оформления путевых листов (Приказ Минтранса РФ от 11.09.2020 N 368).

Подробнее:

Приобретение ГСМ по чеку

Возможен ли вычет НДС при покупке бензина на АЗС по чеку и как отразить такую покупку в 1С:Бухгалтерия?

Вычет НДС по бензину, приобретенному на АЗС, без СФ получить невозможно (Письмо Минфина РФ от 25.06.2020 N 03-07-09/54634, п. 1 ст. 172 НК РФ). Для вычета НДС нужны:

- счета-фактуры, выставленные продавцами;

- документы, подтверждающие уплату НДС при ввозе товаров в РФ;

- документы, подтверждающие уплату налога, удержанного налоговыми агентами;

- иные документы в случаях, предусмотренных п. 2.1, 3, 6-8 ст. 171 НК РФ (речь идет о вычетах НДС при уплате налога непосредственно в бюджет, а также уплаченных сотрудниками компании в составе командировочных расходов).

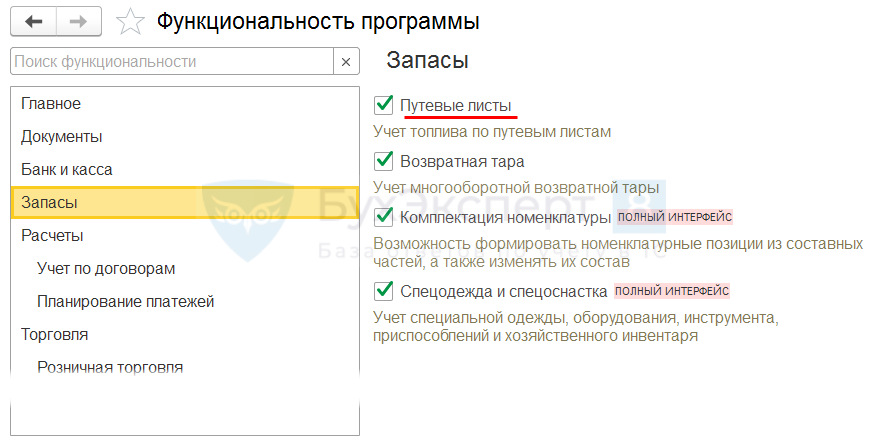

Главное – Функциональность – раздел Запасы

Получите понятные самоучители 2026 по 1С бесплатно:

Что и для кого автоматизировано

Что:

- приобретение топлива по чекам и топливным картам в руб. (топливные талоны – не входят, «обычная» методика);

- расчет и контроль остатков ГСМ в баке а/м;

- оформление и печать путевого листа легкового автомобиля с учетом маршрута;

- печать авансового отчета при приобретении ГСМ по чекам.

Для кого:

- для нетранспортных предприятий, использующих собственные и арендованные легковые автомобили в служебных целях.

Ограничения применения

Кому и когда НЕ подходит:

- автотранспортным предприятиям с основным видом деятельности – перевозки;

- при приобретении ГСМ по талонам;

- при использовании не легковых а/м;

- при заправке во внешнюю тару;

- при хранении топлива на разных складах;

- при нормировании расхода топлива.

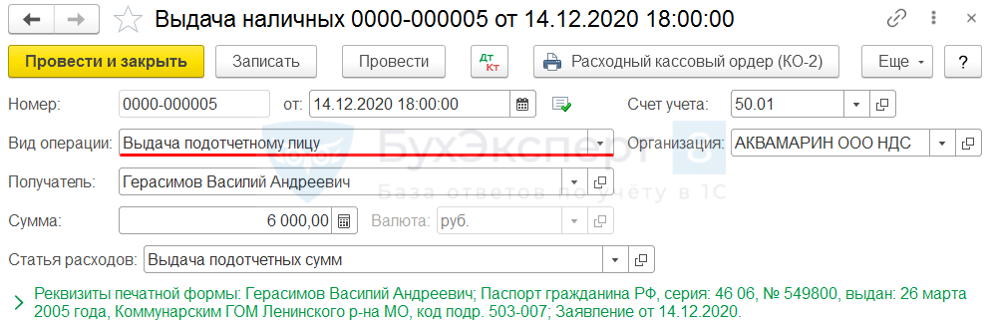

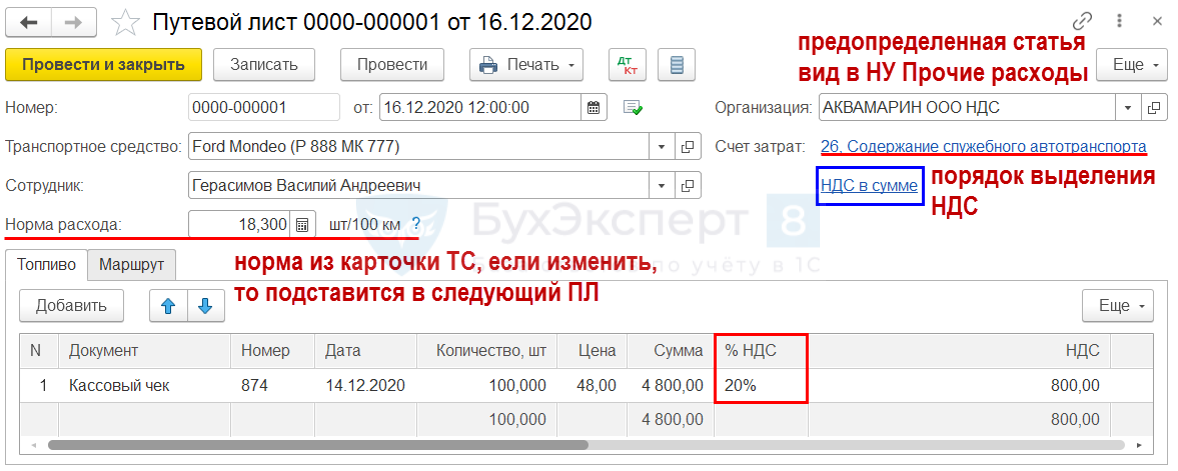

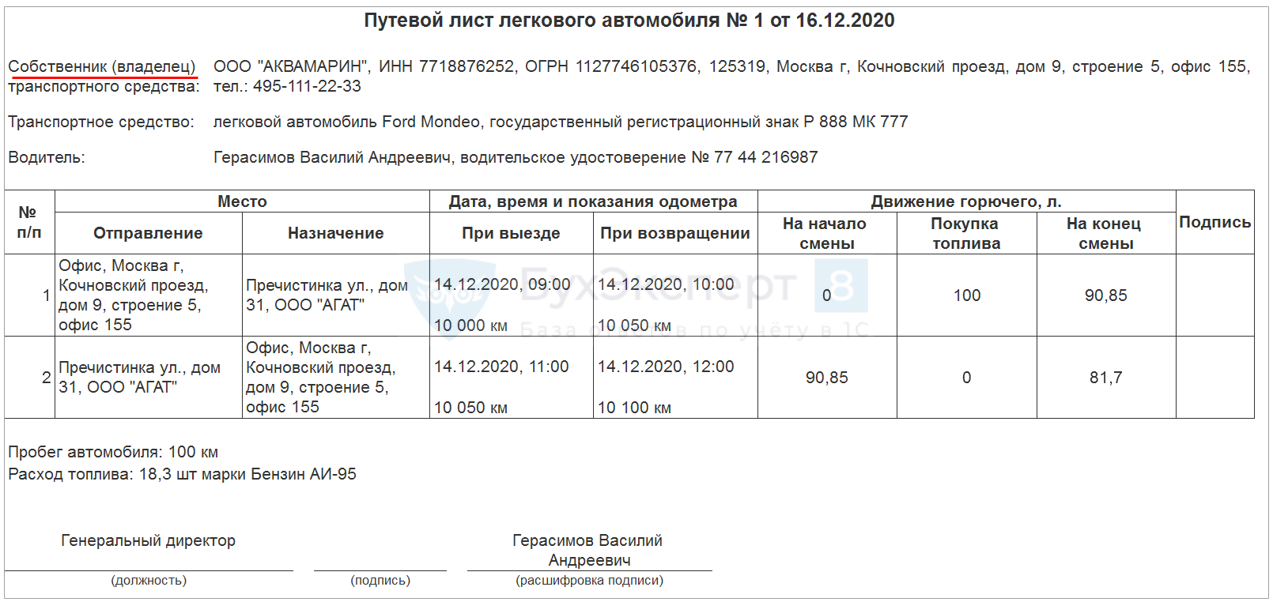

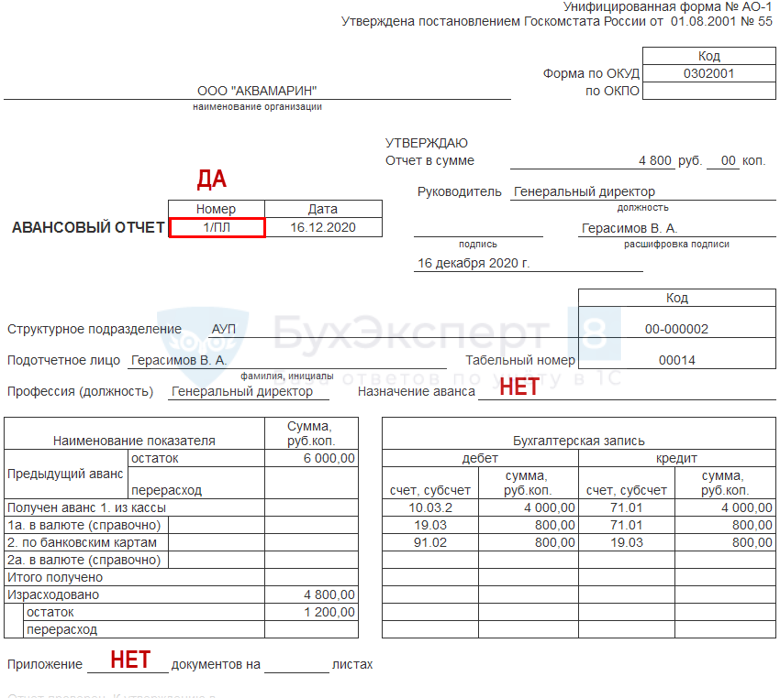

Организация использует не собственный легковой а/м в управленческих целях. ГСМ не нормируются. 14 декабря сотруднику выданы денежные средства 6 000 руб. на приобретение ГСМ. 16 декабря сотрудник предоставил Авансовый отчет с чеком (в т. ч. НДС 20% выделен отдельной строкой) и путевым листом (фактический расход топлива 18,3 л.). А также внес в кассу перерасход по АО.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

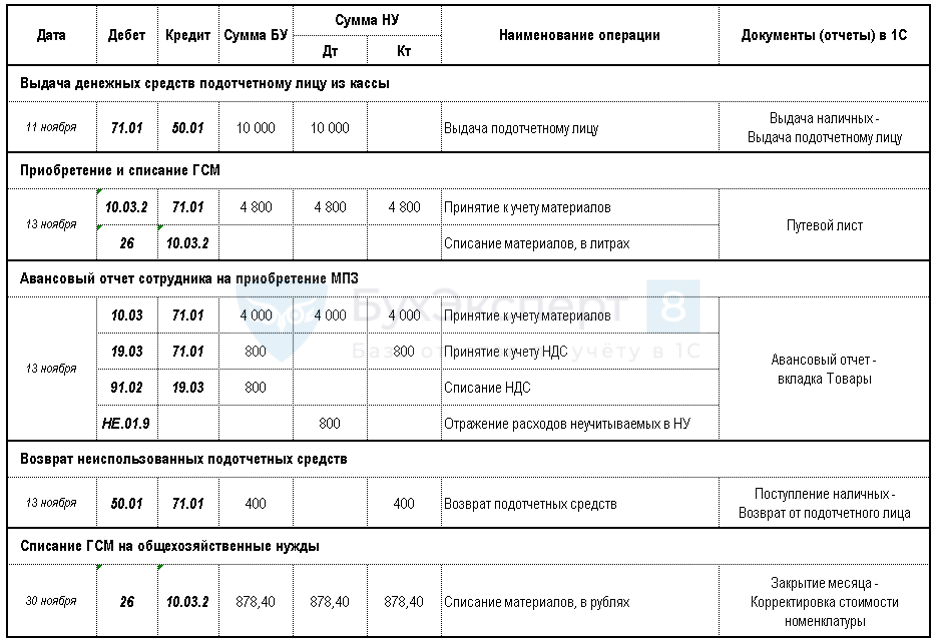

| Выдача денежных средств подотчетному лицу из кассы | |||||||

| 14 декабря | 71.01 | 50.01 | 6 000 | 6 000 | Выдача подотчетному лицу | Выдача наличных - Выдача подотчетному лицу | |

| Приобретение и списание ГСМ | |||||||

| 14 декабря | 10.03.2 | 71.01 | 4 000 | 4 000 | 4 000 | Принятие к учету материалов | Путевой лист |

| 26 | 10.03.2 | Списание материалов, в литрах | |||||

| 19.03 | 71.01 | 800 | 800 | Принятие к учету НДС | |||

| 91.02 | 19.03 | 800 | Списание НДС | ||||

| НЕ.01.9 | 800 | Отражение расходов, неучитываемых в НУ | |||||

| Возврат неиспользованных подотчетных средств | |||||||

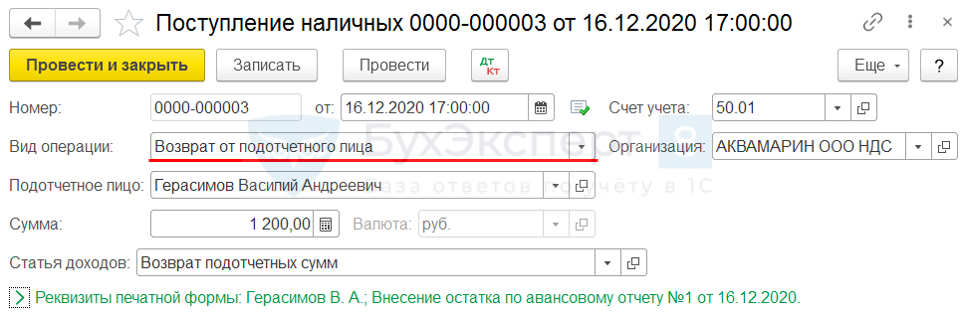

| 14 декабря | 50.01 | 71.01 | 1 200 | 1 200 | Возврат подотчетных средств | Поступление наличных - Возврат от подотчетного лица | |

| Списание ГСМ на общехозяйственные нужды | |||||||

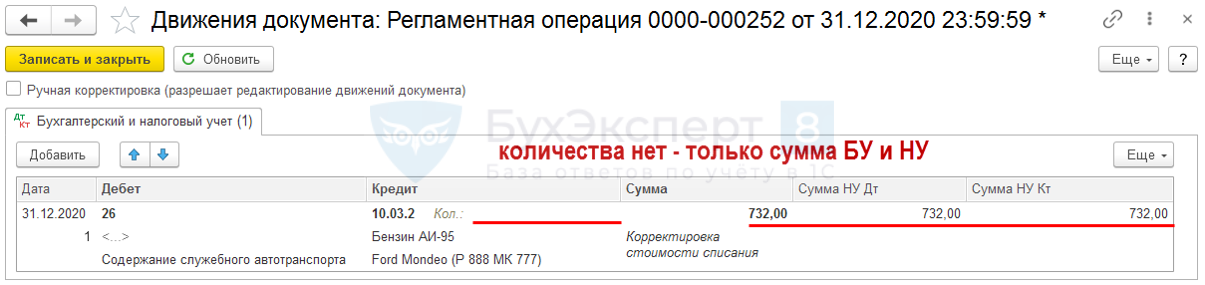

| 31 декабря | 26 | 10.03.2 | 732 | 732 | 732 | Списание материалов, в рублях | Закрытие месяца - Корректировка стоимости номенклатуры |

Выдача денежных средств подотчетному лицу из кассы

Выдача наличных – Вид операции Выдача подотчетному лицу

Приобретение и списание ГСМ

Покупки – Путевые листы: Шапка документа

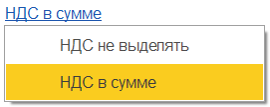

Порядок выделения НДС:

- НДС не выделять – сумма НДС не выделяется и включается в стоимость ГСМ (нет колонок % НДС, НДС, Всего);

- НДС в сумме – сумма НДС выделяется, списывается на расходы в БУ и не учитывается в НУ (есть колонки % НДС, НДС, Всего).

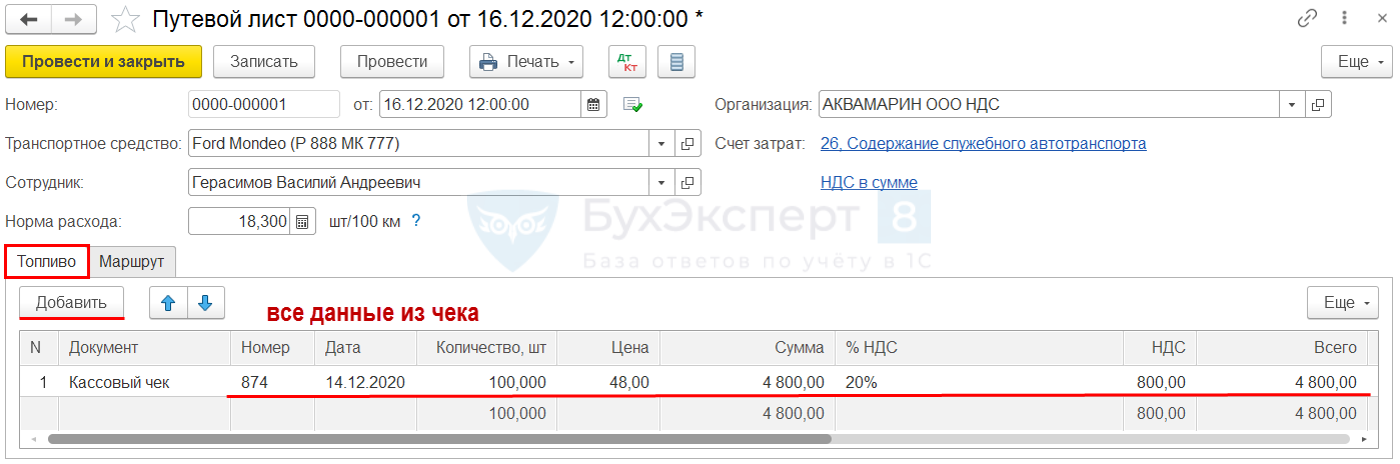

Вкладка Топливо

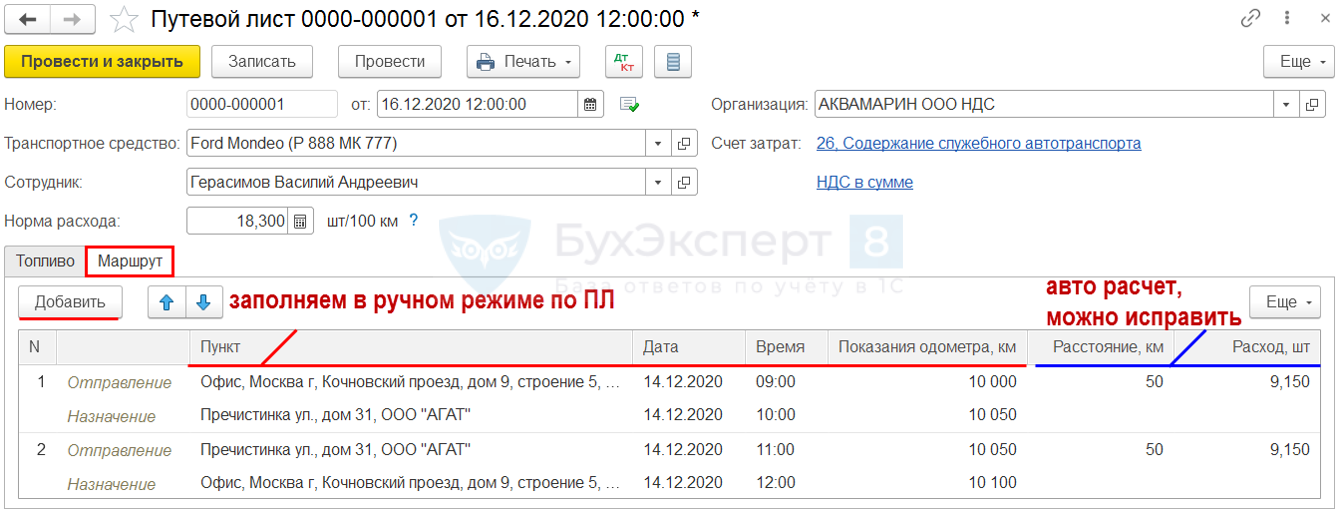

Вкладка Маршрут

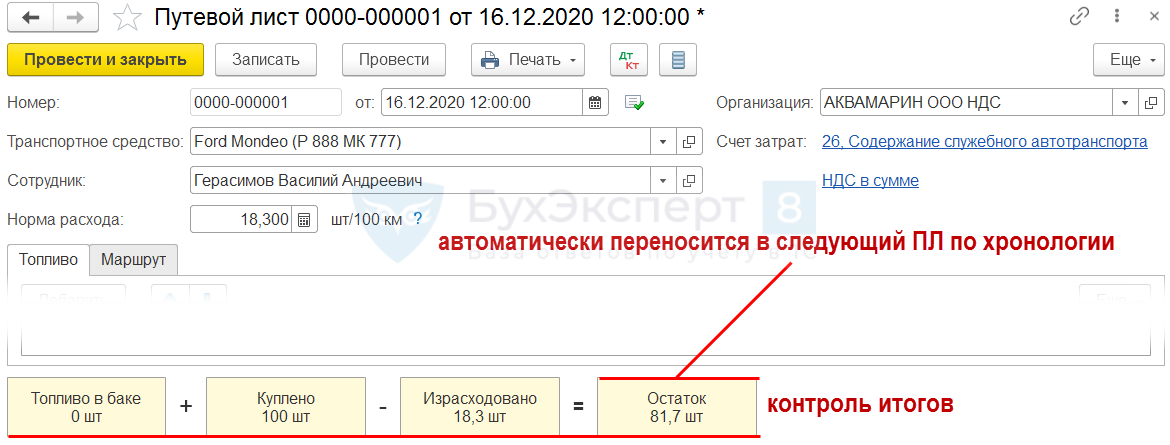

Итоги – формируются автоматически и выводятся наглядно:

Проводки:

- одинаковые ГСМ могут приобретаться по разным ценам и разными способами, поэтому окончательная стоимость списания формируется по итогам месяца в процедуре Закрытие месяца;

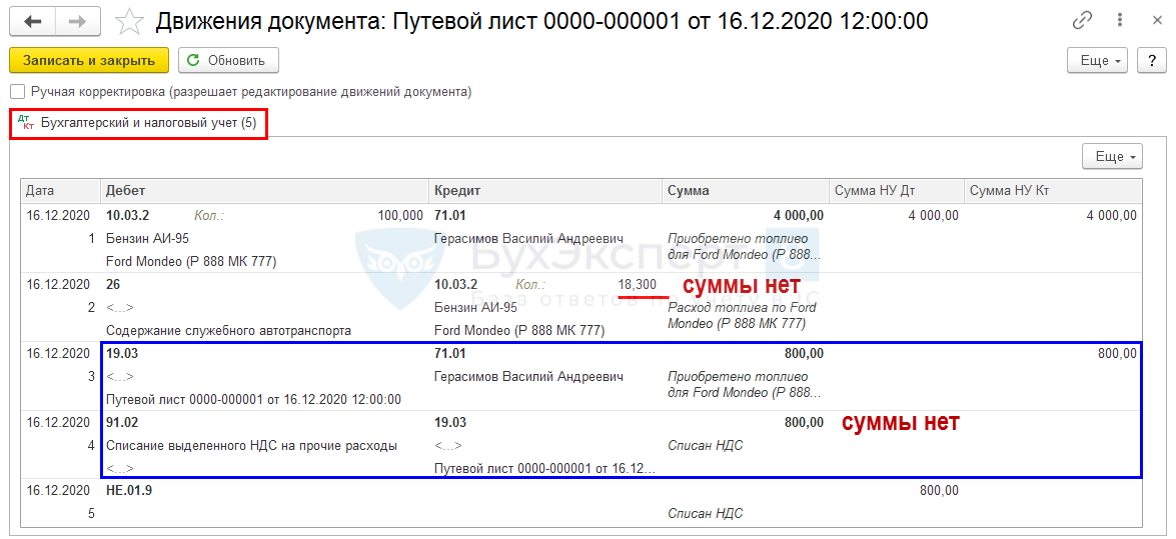

- НДС выделен Дт 19.03 Кт 71, исключен из стоимости ГСМ и списан в расходы в БУ Дт 91.02 Кт 19.03, но в НУ суммы нет.

Нормативка:

- вычета НДС без СФ нет (Письмо Минфина РФ от 25.06.2020 N 03-07-09/54634);

- НДС по чеку без СФ в расходах НУ не учитывается (Письмо Минфина РФ от 13.08.2018 N 03-07-11/57127).

Проводки

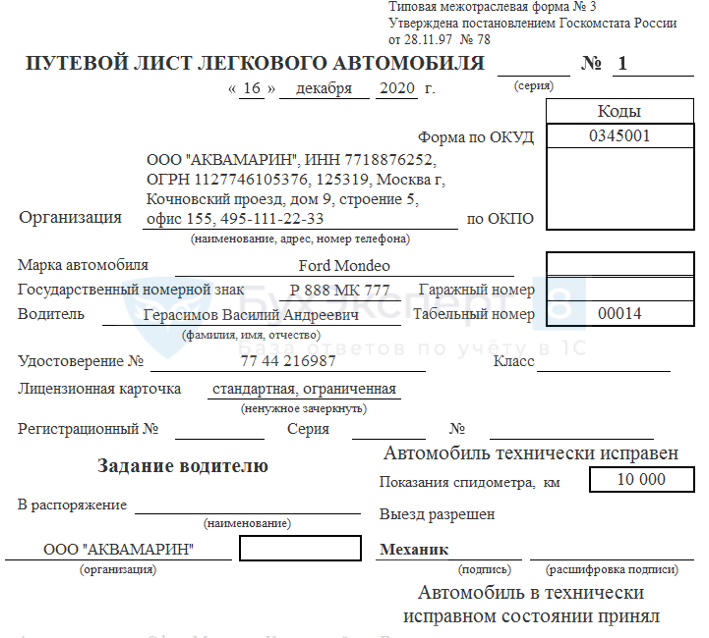

Печатная форма упрощенная:

Печатная форма унифицированная:

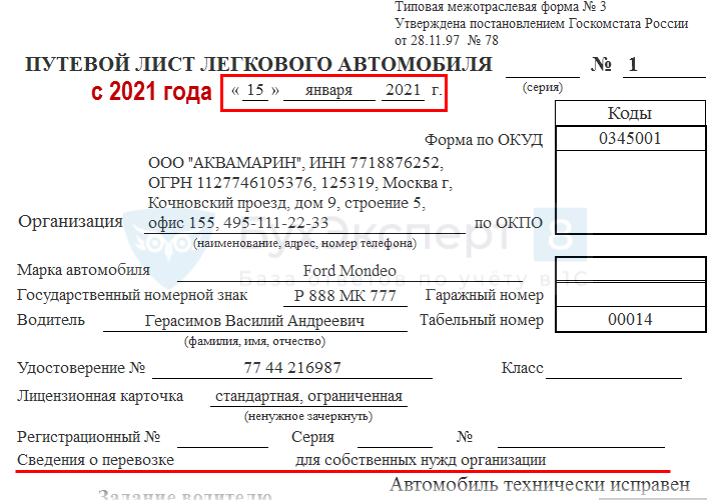

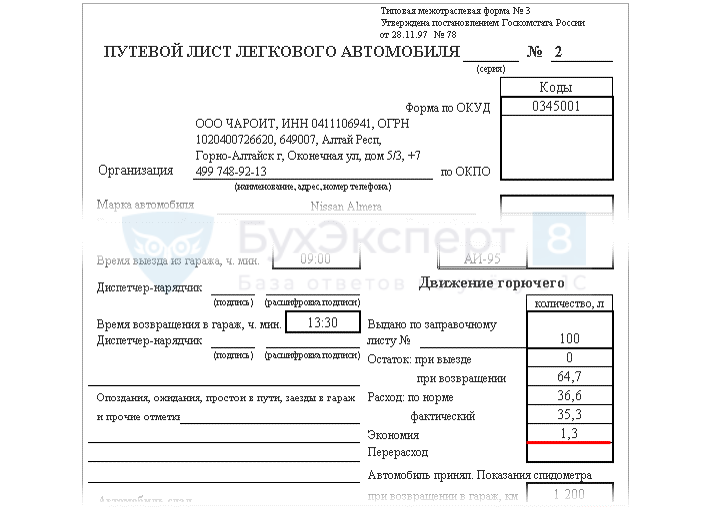

Образец 2021

В связи с введением новых правил в программе путевой лист формируется с указанием (Приказ Минтранса от 11.09.2020 N 368):

- модели транспортного средства;

- сведений о перевозке.

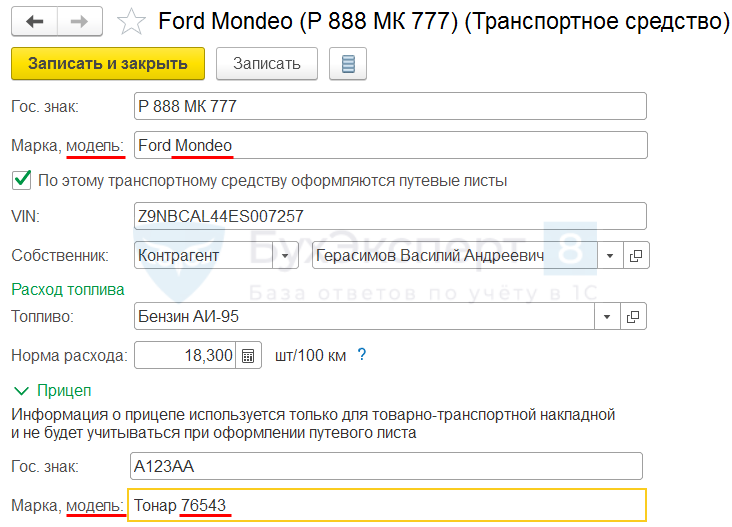

Для этого в карточке транспортного средства (Справочники – Транспортные средства) реализована возможность ввода модели транспортного средства и модели прицепа (с релиза 3.0.86).

Справочник Транспортные средства

Печать – Путевой лист (№3)

Авансовый отчет – нумерацию закрепить в УП (префикс ПЛ):

Возврат неиспользованных подотчетных средств

Поступление наличных – Вид операции Возврат от подотчетного лица

Списание ГСМ на общехозяйственные нужды

Закрытие месяца – Корректировка стоимости номенклатуры

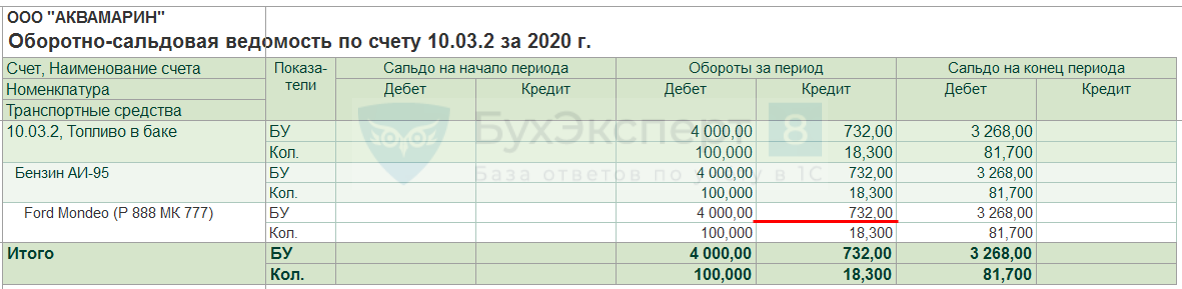

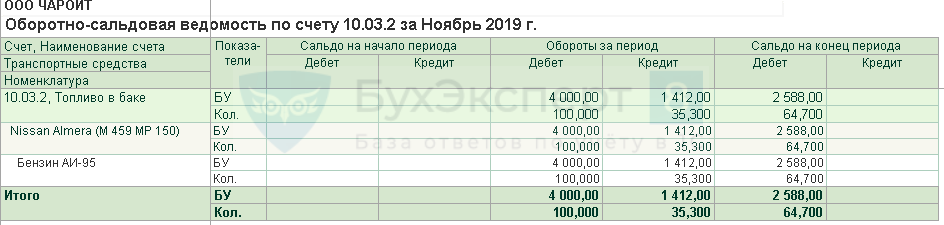

ОСВ / Анализ счета / Карточка 10.03.2

4 000 / 100 х 18,300 = 732 стоимость списания ГСМ

Приобретение ГСМ и МПЗ по чеку

Организация использует не собственный легковой а/м в управленческих целях. ГСМ не нормируются. 11 ноября сотруднику выданы денежные средства 10 000 руб. на приобретение ГСМ и прочие возмещаемые расходы. 13 ноября сотрудник приобрел ГСМ и МПЗ, предоставил Авансовый отчет с чеками и путевым листом. А также внес в кассу перерасход по АО.

Приобретение ГСМ по топливной карте

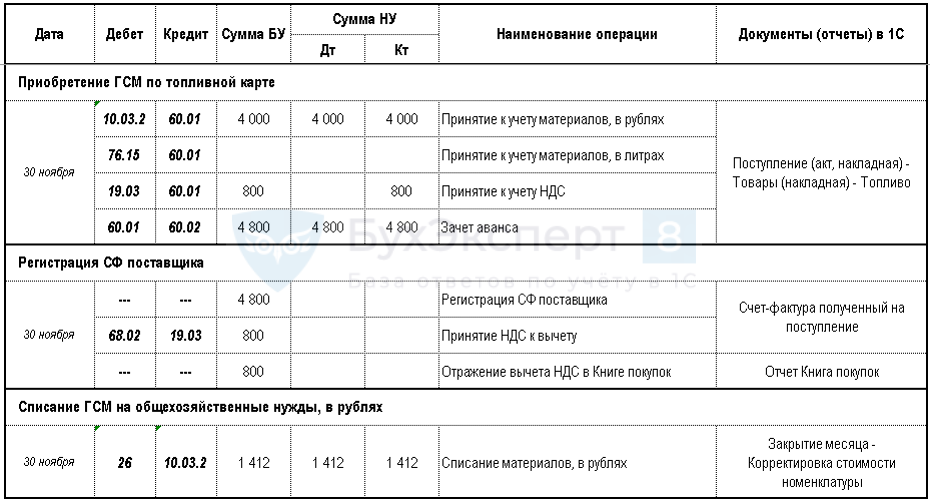

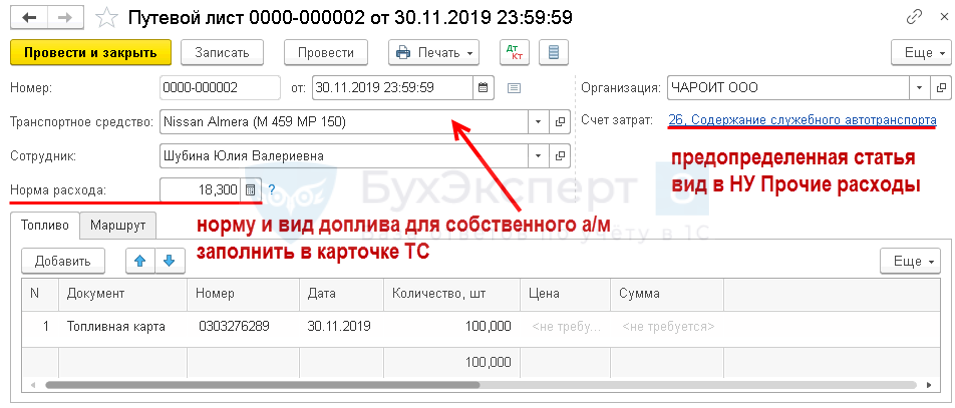

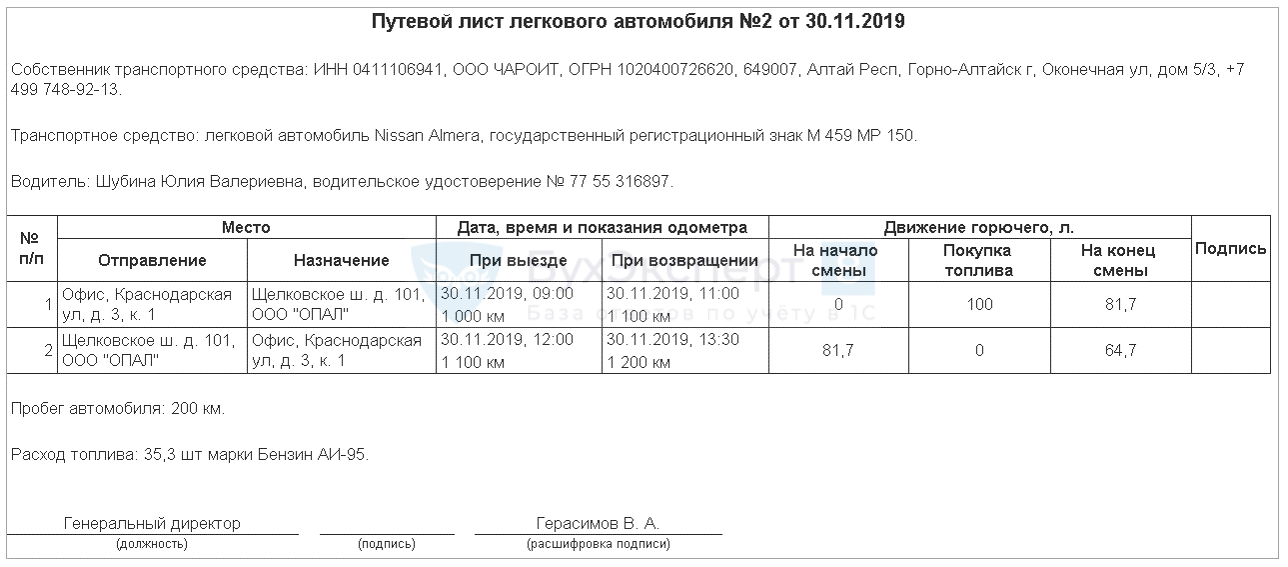

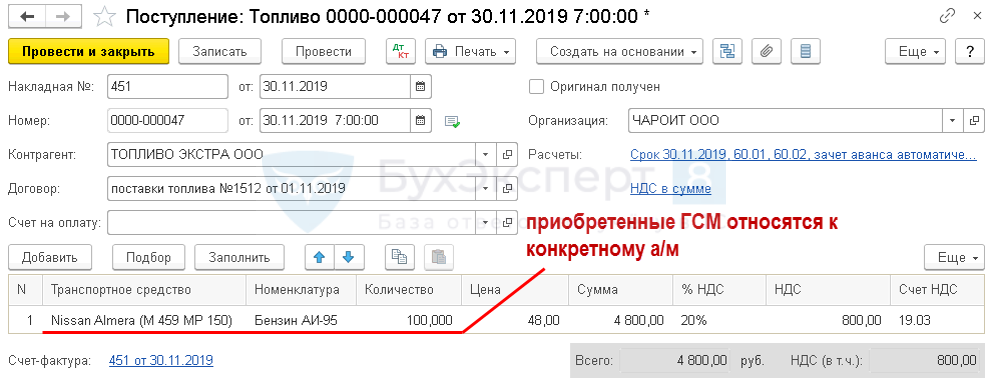

Организация использует собственный легковой а/м в управленческих целях. ГСМ не нормируются. С топливной компанией заключен договор поставки ГСМ по топливной карте. Право собственности на ГСМ переходит к покупателю в момент заправки на АЗС. 05 ноября поставщику перечислен 100% аванс 7 800 руб. на приобретение ГСМ из расчета 150 л. / 48 руб. и оплата за топливную карту. 30 ноября получены документы от поставщика на сумму 5 000 руб. (в т.ч. НДС 20%) на 100 л. Сотрудник предоставил путевой лист (фактический расход топлива 35,3 л.).

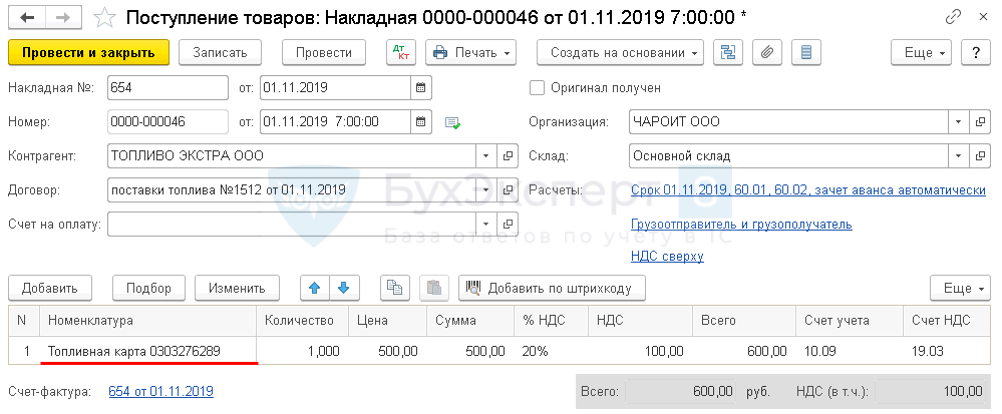

Покупки – Поступление (акт, накладные) – Товары (накладная)

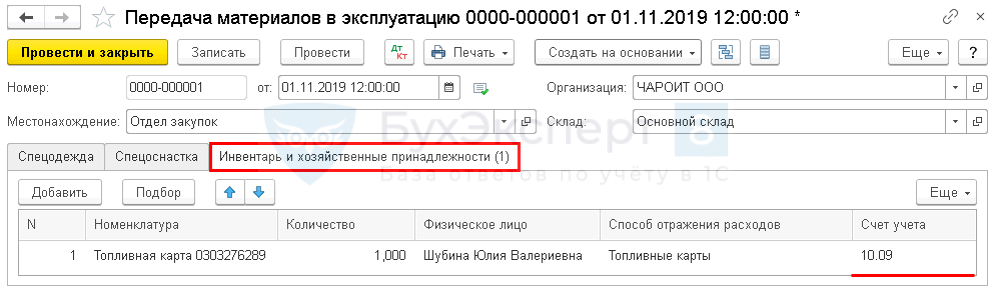

Склад – Передача материалов в эксплуатацию – Инвентарь и хозяйственные принадлежности

Списание с расчетного счета – Вид операции Оплата поставщику

Покупки – Путевой лист

Шапка документа

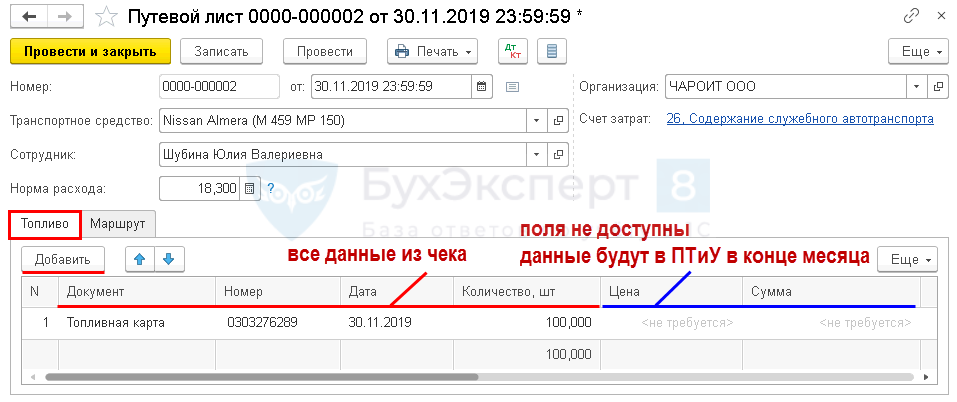

Вкладка Топливо

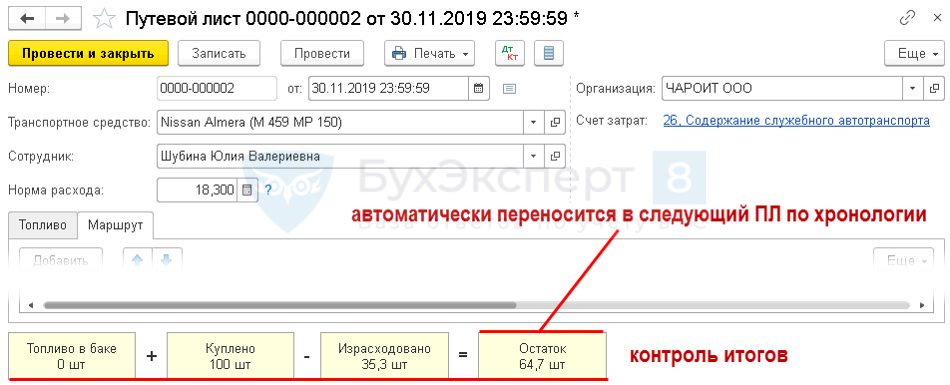

Вкладка Маршрут

Итоги – формируются автоматически и выводятся наглядно

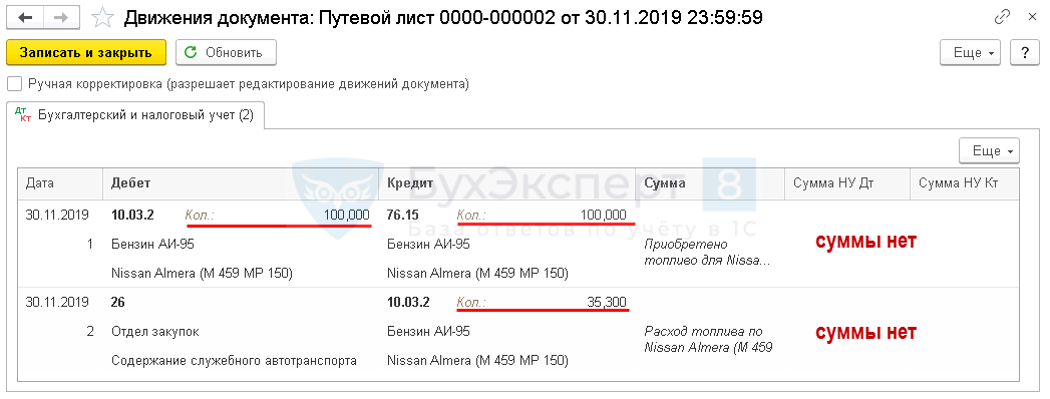

Проводки – поставщик может предоставить скидки, поэтому окончательная стоимость ГСМ сформируется по итогам месяца при получении документов (отчет по операциям, ТОРГ-12, СФ):

Печатная форма упрощенная

Печатная форма унифицированная

Авансовый отчет НЕ доступен

Поступление (акт, накладная) – Вид операции Топливо

Проводки

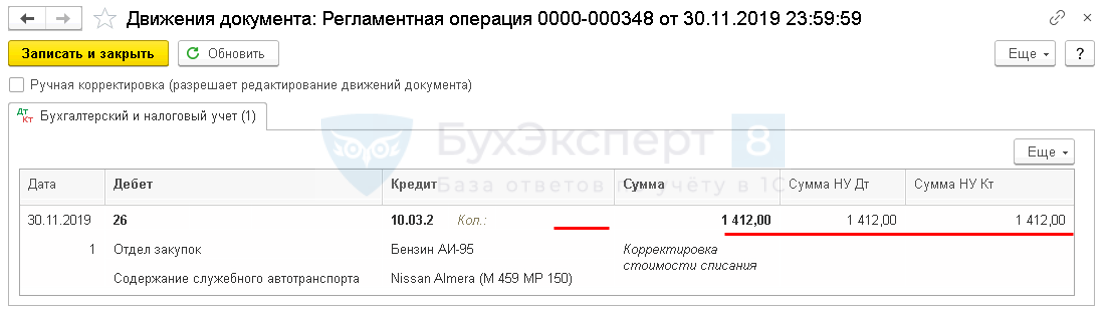

Закрытие месяца – Корректировка стоимости номенклатуры

- списана себестоимость израсходованного топлива.

ОСВ / Анализ счета / Карточка счета 10.03.2

4 000 / 100 х 35,300 = 1 412

ОСВ / Карточка счета 76.15

- только количество;

- ПЛ = ПТиУ (Топливо).

Оплата – топливная карта

Для доступа к разделу авторизируйтесь на сайте.

См. также:

- Возможен ли вычет НДС при покупке бензина на АЗС

- Путевые листы в 1С

- Путевые листы с 2021 года в 1С — образец

- ГСМ, поступление и списание по Путевому листу

- В 2021 году — заполняем путевые листы по-новому

- Путевой лист в 1С:Бухгалтерия 3.0 (семинар)

- Путевой лист в 1С БП (семинар)

- Списание ГСМ в 1С 8.3 — пошаговая инструкция

- Расходы на ГСМ и служебный автомобиль

- Ввод остатков по счету 10.3.2 Топливо в баке

- Приобретение ГСМ по топливной карте с доп. расходами

- Приобретение ГСМ подотчетным лицом за наличный расчет

- Приобретение ГСМ подотчетным лицом через корпоративную карту

- Приобретение ГСМ по талонам: переход права собственности в момент заправки

- [14.01.2021 и 18.01.2021 запись] Декларация по НДС за 4 квартал 2020 в 1С

- [06.04.2021 запись] Учетная политика на 2021 в 1С

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Буду и дальше учиться по вашим материалам на сайте.