Одним из привычных, проверенных вариантов приобретения ГСМ является покупка через подотчетное лицо: за наличные или по банковской карте. И в том, и другом случае используется договор розничной купли-продажи. А значит, есть сложности с принятием НДС к вычету и учетом его в расходах.

Из статьи вы узнаете:

- как отразить выдачу наличных средств под отчет;

- как зарегистрировать авансовый отчет сотрудника и оприходовать ГСМ;

- как быть с НДС при покупке ГСМ за наличные.

Содержание

Пошаговая инструкция

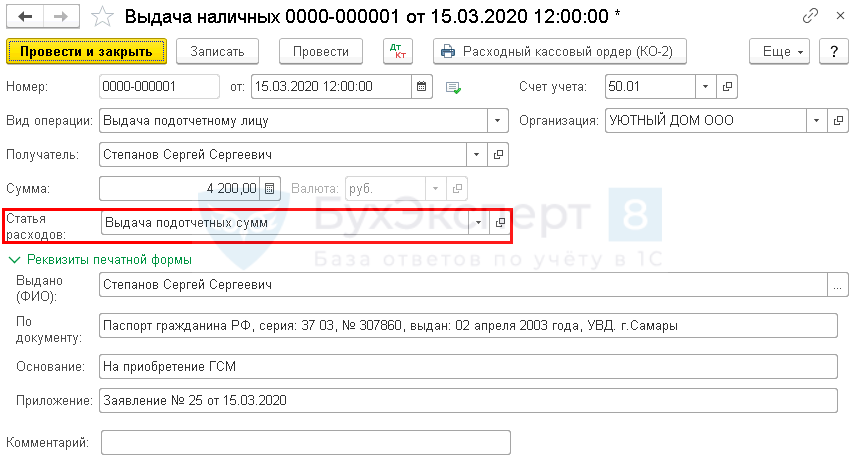

15 марта Степанов С.С. получил из кассы организации денежные средства на приобретение ГСМ в размере 4 200 руб.

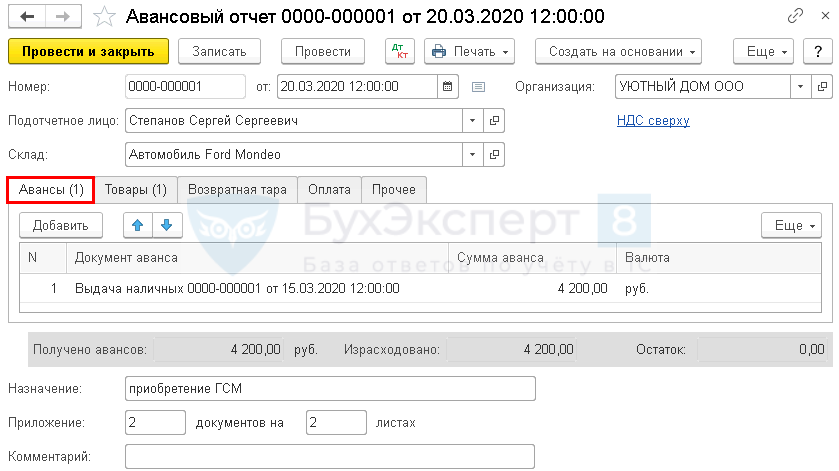

20 марта Степанов С.С. представил авансовый отчет, в соответствии с которым он осуществил заправку автомобиля Ford Mondeo бензином АИ-92 в размере 100 л. на сумму 4 200 руб. (в т. ч. НДС 20%). Кассовый чек с выделенным НДС, подтверждающий расходы на ГСМ приложен к авансовому отчету.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Выдача денежных средств подотчетному лицу из кассы | |||||||

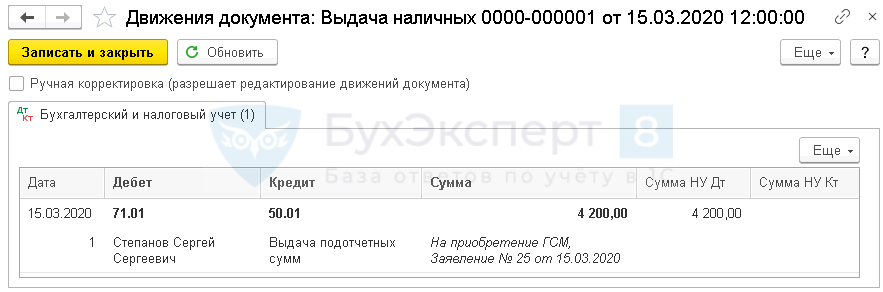

| 15 марта | 71.01 | 50.01 | 4 200 | 4 200 | Выдача подотчетному лицу | Выдача наличных — Выдача подотчетному лицу |

|

| Авансовый отчет сотрудника на приобретение ГСМ | |||||||

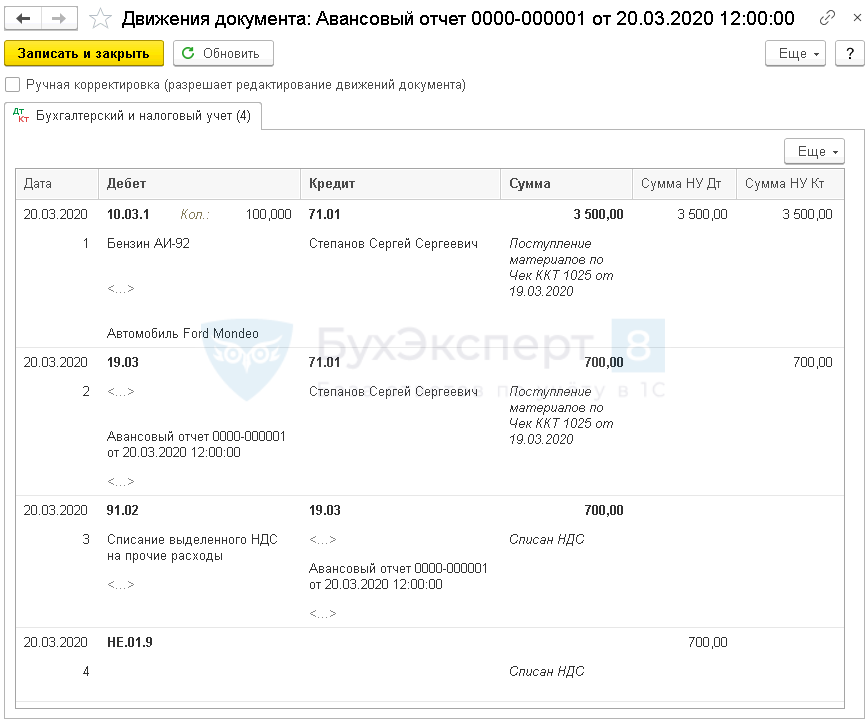

| 20 марта | 10.03.1 | 71.01 | 3 600 | 3 600 | 3 600 | Принятие к учету материалов | Авансовый отчет — вкладка Товары |

| 19.03 | 71.01 | 600 | 600 | Принятие к учету НДС | |||

| 91.02 | 19.03 | 600 | Списание НДС | ||||

| НЕ.01.9 | — | 600 | Отражение расходов неучитываемых в НУ | ||||

Выдача денежных средств подотчетному лицу

Денежные средства могут быть выданы под отчет на основании любого распорядительного документа организации (ИП) или заявления сотрудника. Требование погашения задолженности по ранее выданным подотчетным суммам сегодня отсутствует (п. 6.3 Указания ЦБ РФ от 11.03.2014 N 3210-У).

Подробнее о выдаче денежных средств под отчет в статье Порядок расчетов с подотчетными лицами

Выдача денежных средств подотчетному лицу оформите документом Выдача наличных с видом операции Выдача подотчетному лицу в разделе Банк и касса — Касса — Кассовые документы — Выдача.

Получите понятные самоучители 2026 по 1С бесплатно:

Обратите внимание на заполнение полей:

- Получатель — сотрудник, которому выдаются денежные средства под отчет, совпадает с полем Выдано (ФИО).

- Статья расходов — Выдача подотчетных сумм, выберите из справочника Статьи движения денежных средств.

- Вид движения — Оплата товаров, работ, услуг, сырья и иных оборотных активов.

- Основание — нужды, на которые выдается подотчетная сумма— на приобретение ГСМ.

- Приложение — данные распорядительного документа или заявления сотрудника на выдачу денежных средств.

Для автоматического заполнения строки По документу, открывающейся по ссылке Реквизиты печатной формы у получателя в справочнике Физические лица должны быть заполнены данные документа, удостоверяющего личность, действительные на дату оформления документа Выдача наличных.

Проводки по документу

Документ формирует проводку:

- Дт 71.01 Кт 50.01 — выдача денежных средств подотчетному лицу.

Документальное оформление

Для документального оформления выдачи денежных средств из кассы используется унифицированная форма Расходный кассовый ордер (КО-2), утвержденная Постановлением Госкомстата РФ от 18.08.1998 N 88. Заполненный документ можно распечатать по кнопке Печать — Расходный кассовый ордер (КО-2) документа Выдача наличных. ![]() PDF

PDF

Авансовый отчет сотрудника на приобретение ГСМ

ГСМ учитываются на счете 10.03.1 «Топливо на складе» по фактической себестоимости их приобретения (заготовления) или учетным ценам (план счетов 1С).

Для регистрации авансового отчета сотрудника о приобретенном ГСМ сформируйте документ Авансовый отчет в разделе Банк и касса — Касса — Авансовые отчеты.

В шапке документа укажите:

- Склад — место хранения ГСМ. В данном примере это будет бензобак автомобиля, т. к. ГСМ сразу заправляются в авто. Поэтому в справочник Склады вводится аналогичное наименование места хранения ГСМ — название (гос. номер) автомобиля.

На вкладке Авансы добавьте документ выдачи аванса.

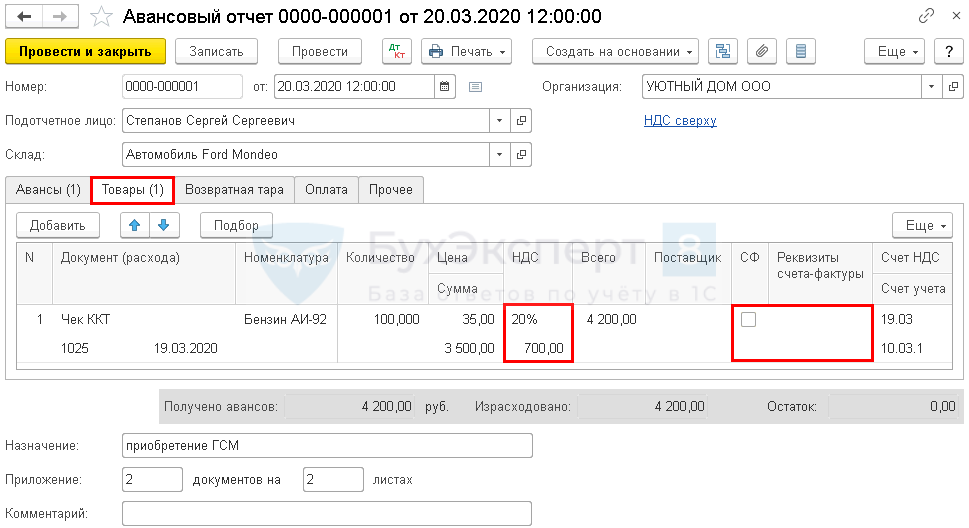

На вкладке Товары укажите информацию о приобретенных ГСМ и первичных документах:

- Документ (расхода) — первичный документ, на основании которого приходуются ГСМ, в нашем примере это чек ККТ.

- Номенклатура — наименование ГСМ, выбирается из справочника Номенклатура.

Если в чеке ККТ НДС выделен отдельной строкой:

- Ставка НДС — ставка НДС, указанная в чеке ККТ.

- Флажок СФ не устанавливайте.

- Реквизиты счета-фактуры не заполняйте, т. к. счет-фактура не выдается при розничной продаже.

Даже если НДС выделен в чеке ККМ, без счета-фактуры НДС нельзя принять к вычету (п. 2 ст. 171 НК РФ). НДС, непринятый к вычету, необходимо списать на расходы, не уменьшающие налогооблагаемую базу по прибыли (п. 1 ст. 170 НК РФ, Письмо Минфина РФ от 24.01.2017 N 03-07-11/3094).

Подробнее про вычет НДС по кассовому чеку и учет в налоговых расходах

Проводки по документу

Документ формирует проводки:

- Дт 10.03.1 Кт 71.01 — ГСМ по авансовому отчету.

- Дт 19.03 Кт 71.01 — НДС по авансовому отчету.

- Дт 91.02 Кт 19.03 — списание НДС на прочие расходы.

- Дт НЕ.01.9 — расходы, не учитываемые в НУ.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. форму авансового отчета. В 1С используется Авансовый отчет по форме «АО-1». Заполненный документ можно распечатать по кнопке Печать — Авансовый отчет (АО-1) документа Авансовый отчет. ![]() PDF

PDF

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо Вам за разьяснения

Спасибо,за подробное изложение