Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Как в 1С отразить удержание остатка неизрасходованной суммы (по выданным подотчетным средствам) при выдаче зарплаты? Был выдан аванс подотчетному лицу, отчет предоставлен на меньшую сумму.

Содержание

Нормативное регулирование

Неиспользованную сумму работник должен вернуть в срок, установленный локальными актами работодателя (п. 6.3 Указания ЦБ РФ от 11.03.2014 N 3210-У). Если работник возвращает неизрасходованный аванс до истечения данного срока, долга не возникает, поэтому речь в данном случае идет не о «принудительном» удержании, описанном в ст. 137-138 ТК РФ, а об исполнении работодателем воли работника.

Работник вправе распорядиться своей заработной платой по своему усмотрению, представив соответствующее заявление работодателю. При этом ст. 138 ТК РФ об ограничении размера удержаний при взыскании долга в данном случае не применяется (Письмо Роструда РФ 26.09.2012 N ПГ/7156-6-1). Иначе говоря, работник может указать в заявлении любую сумму, которую он хотел бы вычесть из своей зарплаты в счет возмещения подотчета.

Получите понятные самоучители 2026 по 1С бесплатно:

БУ. Погашение работником из зарплаты суммы неизрасходованного аванса, если срок возврата денежных средств не истек, отражается проводкой (Инструкция по применению плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н, далее — Инструкция по применению плана счетов N 94н, План счетов 1С):

- Дт 70 «Расчеты с персоналом по оплате труда» Кт 71.01 «Расчеты с подотчетными лицами».

Но!

Сумма невозвращенных подотчетных средств отражается на счете Инструкция по применению плана счетов N 94н), если:

- работник не отчитался в установленные сроки;

- авансовый отчет не утвержден руководителем (затраты не одобрены);

- нарушен срок возврата денег, установленный в организации.

Тогда проводка имеет вид:

Дт 94 «Недостачи и потери от порчи ценностей» Кт 71.01 «Расчеты с подотчетными лицами».

НУ. При удержании подотчетных сумм в налоговом учете дохода не возникает (п. 1 ст. 41 НК РФ).

НДФЛ и Страховые взносы. Удержанные суммы не влияют на расчет НДФЛ и страховых взносов.

Учет в 1С

Работнику Организации Игнатову П. С. выдан аванс на командировочные расходы в размере 10 000 руб.

13 сентября после возвращения из командировки работник предоставил авансовый отчет на сумму 9 000 руб. Остаток аванса, не подтвержденный документально, составил 1 000 руб. В этот же день Игнатов П. С. написал заявление, в котором изъявил желание о том, чтобы Организация вычла эту сумму из его ближайшей зарплаты. Согласно Положения о командировках Организации срок возврата подотчетных средств истекает 30 сентября.

Сумма подотчетных средств удержана из зарплаты работника.

Обратите внимание: слово «удержана» в данном случае мы применяем для того, чтобы был понятен механизм операции, однако напоминаем, что речь здесь идет о добровольном погашении аванса, не перешедшего в долги работника.

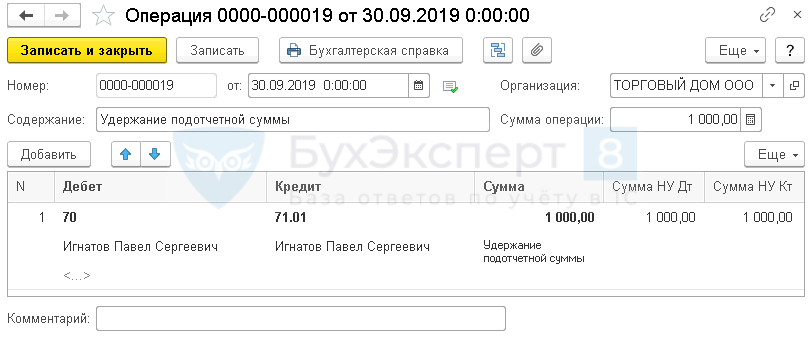

Шаг 1. Отразите в учете удержание подотчетной суммы документом Операция, введенная вручную в разделе Операции — Бухгалтерский учет — Операции, введенные вручную — кнопка Создать — Операция.

В документе укажите:

- от — дата удержания подотчетной суммы;

- Дебет — 70 «Расчеты с персоналом по оплате труда»;

- Субконто 1 — работник, не возвративший подотчетную сумму, выбирается из справочника Физические лица;

- Кредит — 71.01 «Расчеты с подотчетными лицами»;

- Субконто 1 — работник, не возвративший подотчетную сумму, выбирается из справочника Физические лица;

- Сумма — неизрасходованный остаток подотчетных средств, в нашем примере 1 000 руб.

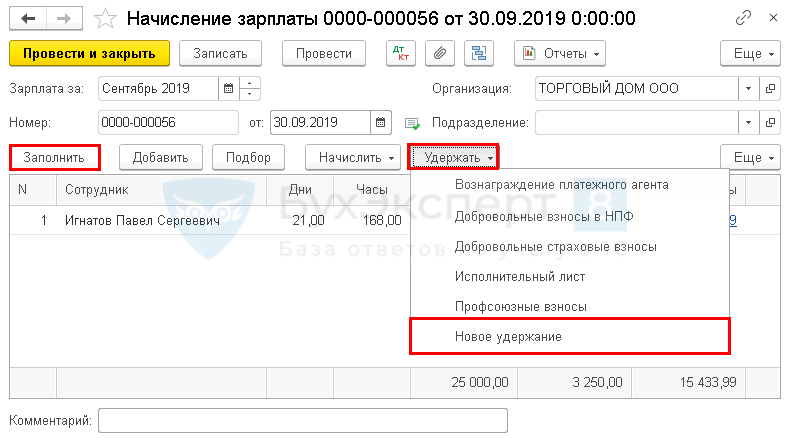

Шаг 2. Отразите удержание подотчетной суммы в начислении зарплаты сотрудника документом Начисление зарплаты через раздел Зарплата и кадры —Зарплата — Все начисления — кнопка Создать — Начисление зарплаты.

Табличная часть документа заполняется автоматически по кнопке Заполнить.

Чтобы отразить сумму, вычитаемую из зарплаты сотрудника, в документе Начисление зарплаты создайте новое Удержание по кнопке Удержать — Новое удержание.

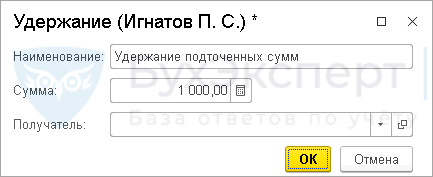

В карточке Удержание укажите:

- Наименование — Удержание подотчетных сумм;

- Сумма — сумма удержания, в нашем примере 1 000 руб.

В табличной части документа Начисление зарплаты появится новая графа Удержано.

В поле Удержано автоматически заполнится сумма удержания.

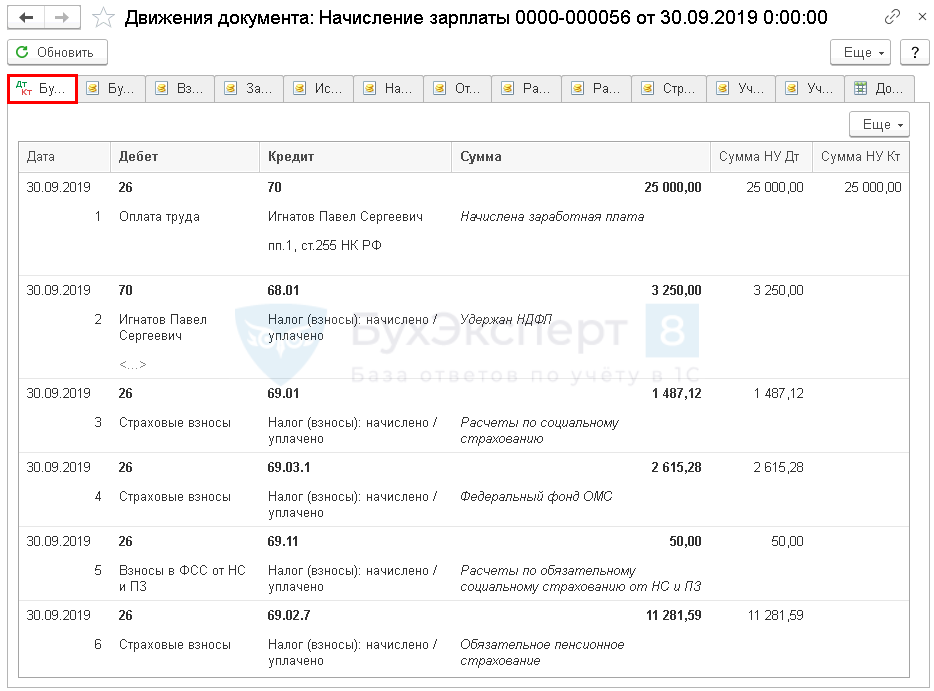

Проводки по документу

Документ формирует проводки:

- Дт 26 Кт 70 — начисление зарплаты работнику;

- Дт 70 Кт 68.01 — удержание НДФЛ из зарплаты;

- Дт 26 Кт 69 — начисление страховых взносов.

В проводках документа Начисление зарплаты удержание подотчетной суммы из зарплаты сотрудника не отражается. Удержание в этом документе нужно сделать для того, чтобы эта сумма была отражена в расчетной ведомости и расчетном листке, а также учитывалась при определении суммы зарплаты к выплате.

См. также:

- Документ Авансовый отчет

- Оформление авансового отчета в 1С Бухгалтерии 8.3 по шагам

- Порядок учета расчетов с подотчетными лицами: законодательство

- Удержание из зарплаты ущерба за недостачу

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

а как это сделать в ЗУП?

Здравствуйте! Посмотрите публикацию: Удержание неизрасходованных подотчетных сумм

Здравствуйте, при таком отражении удержания неизрасходованных подотчетных средств из заработной платы в программе на конец месяца эта сумма отражается как невыданная зарплата работнику и в расходах для налогообложения не учитывается. Да, эта сумма отражена в расчетной ведомости и расчетном листке, а также учитывается при определении суммы зарплаты к выплате, но в затраты не поступает и переходит из года в год как не зачтенная в расходах, потому что программа не читает эту сумму как выданную зарплату. Подскажите, пожалуйста, а каким-то еще документом можно зачесть эту сумму как выданную зарплату работнику? У нас 1С бухгалтерия 8.3

Здравствуйте!

Уточните, пожалуйста, в этой части вопроса «в затраты не поступает» — имеете в виду расходы при УСН доходы-расходы или как-то иначе?

Здравствуйте, в прикрепленном файле не признано в расходы по УСН на конец периода сумма 19323,04 руб., это сумма удержания по подотчету

Спасибо за уточнение

Сверьтесь с алгоритмом, пожалуйста,

Как отразить удержание подотчетных сумм из зарплаты при УСН в 1С?

Спасибо, все получилось

Отлично, что вопрос решился!

Спасибо, что поделились 👍