Содержание

Определение НЗП в БУ

Незавершенное производство – затраты, понесенные на:

- производство продукции, не прошедшей всех стадий, предусмотренных производственным процессом

- изделия неукомплектованные, не прошедшие испытания и техническую приемку

- затраты, понесенные на выполнение работ, оказание услуг другим лицам до момента признания выручки от их продажи (пп. «е» п. 3 ФСБУ 5/2019).

НЗП относится к запасам и учитывается в виде остатка по счету 20 «Основное производство».

Оценка НЗП в массовом и серийном производстве

НЗП в массовом и серийном производстве в БУ можно оценивать на отчетную дату по сумме:

- фактических затрат (прямые и косвенные затраты);

- прямых затрат (без учета косвенных затрат);

- плановых (нормативных) затрат.

При единичном производстве оценка только по фактической себестоимости (п. 9, 27 ФСБУ 5/2019).

Вариант оценки закрепить в УП по БУ

Оценка НЗП в НУ

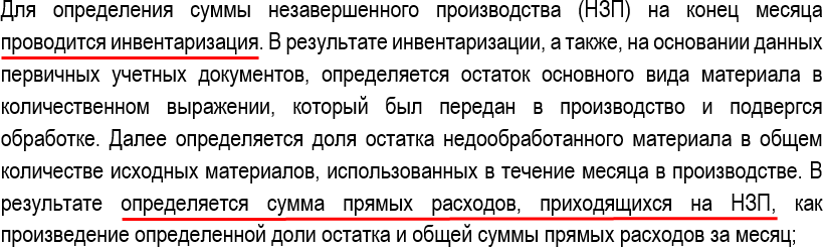

В НУ оценка НЗП производится на основании данных о движении и об остатках (в количественном выражении) сырья и материалов, готовой продукции по цехам и данных о сумме осуществленных в текущем месяце прямых расходов (ст. 319 НК РФ).

Получите понятные самоучители 2026 по 1С бесплатно:

Закрепить в УП по НУ

В состав НЗП НЕ должны включаться материалы, которые хотя и находятся в технологическом процессе производства (например, помещены на внутрицеховой склад), но еще не подверглись обработке (Письмо Минфина РФ от 29.03.2010 N 03-03-05/67).

Пример выдержки из УП по НУ (ОСН):

НЗП по услугам в НУ

По услугам возможен «особый» порядок учета НЗП в учетной политике НУ – не формировать НЗП, а всю сумму прямых расходов по оказанию услуг включить в конце отчетного периода в расходы, уменьшающие налогооблагаемую базу, даже если в текущем периоде не было реализации услуг.

Закрепить в УП по НУ

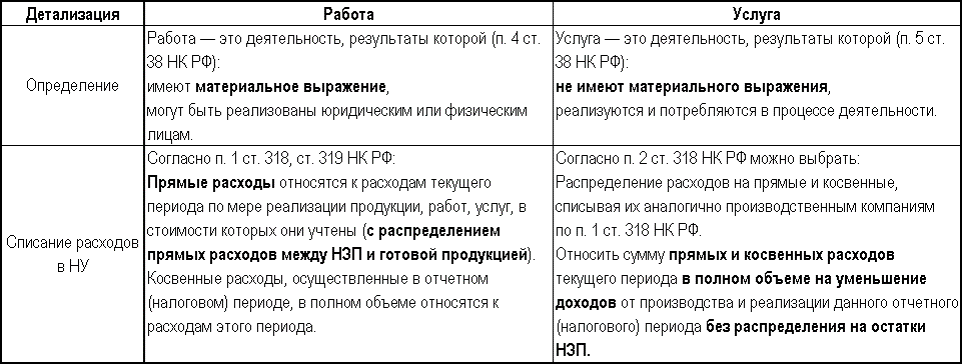

НЗП по работам и услугам в НУ

В НЗП включаются законченные, но не принятые заказчиком работы и услуги:

Формирование НЗП в 1С

Если в течение месяца в 1С отражался выпуск, то:

- сумма НЗП отражается по каждой номенклатурной группе вручную документом Инвентаризация НЗП

- сумма НЗП останется на счете 20.01 и не спишется в Дт 90.02.1 (Дт 43)

Пока в 1С невозможно ввести НЗП по Субконто Продукция - только в общем по Номенклатурным группам (НГ)

- в следующем месяце НЗП будет распределяться на конкретную продукцию из НГ пропорционально базе, указанной в УП.

* Функционал по НЗП в 1С планируется развивать

Если организация занимается только производством ГП и в течение месяца в 1С не отражался выпуск, то:

- сумма НЗП будет равна прямым расходам, которые отражены по номенклатурной группе.

Документ Инвентаризация НЗП вводить не требуется.

Если в текущем месяце не было выпуска ГП. При этом организация одновременно занимается производством, а также выполняет работы (оказывает услуги) и при этом:

- в УП установлено, что Затраты списываются без учета выручки, то все затраты определятся, как затраты на услуги и спишутся в Дт 90.02.1.

Документ Инвентаризация НЗП вводить обязательно!

19 апреля для изготовления Рулонных штор «BLACKOUT FIBER» в количестве 500 шт. на производство в Швейный цех отпущены материалы:

- Ткань для рулонной шторы "BLACKOUT FIBER" – 7500 пог. м;

- Механизм для рулонной шторы Inspire – 500 шт.;

- Направляющие для рулонной шторы – 1000 шт.

26 апреля выпущена продукция Рулонные шторы «BLACKOUT FIBER» в количестве 200 шт. 30 апреля определена сумма НЗП в размере 501 000 руб. - стоимость прямых материалов для производства Рулонных штор «BLACKOUT FIBER» в количестве 300 шт.

НЗП по работам НУ (УСН)

Организация УСН (доходы – расходы) выполняет строительные работы. В феврале субподрядчик оказал услуги, затраты отнесли на 20й счет. Оплата субподрядчику произведена авансом в январе. Работы не были приняты клиентом (акт не подписан), поэтому ввели 28 февраля документ Инвентаризация НЗП, где определили НЗП по работам. Однако в КУДиР затраты попали датой акта, подписанного с субподрядчиком.

Подскажите:

- как избежать включения расходов в КУДиР на субподряд до завершения контракта с клиентом?

- как после завершения контракта с клиентом принять расходы на субподряд для КУДиР? Достаточно ли будет закрытия 20-го счета?

Организации, выполняющие работы, должны в БУ на конец месяца определять сумму незавершенных работ (НЗП) по Дт 20:

- Документ Инвентаризация НЗП

Сумма прямых затрат аккумулируется на счете 20 до момента выполнения работ – дата подписания акта:

- Дт 90.02 Кт 20

В НУ УСН действуют другие правила по отражению расходов КУДиР.

НУ УСН

Затраты на субподрядные работы:

- признаются расходами УСН, как материальные расходы – услуги сторонних организаций производственного характера (пп. 6 п. 1 ст. 254 НК РФ, пп. 5 п. 1 ст. 346.16 НК РФ);

- включаются в полном объеме в состав расходов в КУДиР, если:

- расходы (услуги) приняты к учету,

- оплачены (п. 2 ст. 346.17 НК РФ).

Операции в 1С отражены корректно:

- затраты на субподрядные работы включены в КУДиР в феврале, т.к. они выполнены субподрядчиком и ему прошла оплата авансом.

Не рекомендуем менять алгоритм 1С, т.к. он полностью соответствует законодательству. Есть разница во включении расходов в КУДиР и в БУ – и это нормально:

- в БУ затраты по счету 20 будут отнесены в состав расходов Дт 90.02 в момент подписания акта заказчиком.

Ошибка при отражении НЗП в НУ

Почему не формируется НЗП в НУ, если отнесли все затраты к НЗП на счет 20 документом Инвентаризация НЗП? При закрытии месяца НЗП сформировалось только в БУ, в НУ расходы закрылись на счет 90.08.

НЗП формируют только прямые затраты. Если затраты в НУ закрылись на счет 90.08, то 1С определила их как косвенные затраты. Необходимо добавить такие затраты в состав прямых затрат НУ. Прямые затраты в НУ определяются каждый год:

- Главное – Налоги и отчеты – Налог на прибыль – ссылка Перечень прямых расходов.

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете