Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Содержание

- Упрощенный учет и отказ от ФСБУ 5/2019

- Переход на ФСБУ 5/2019

- Что указать в Учетной политике по БУ и НУ для остатков спецодежды на 01.01.2021?

- Если во 2 квартале списать несущественные запасы на 01.01.2021, нужна ли уточненка по налогу на прибыль за 1 квартал 2021?

- Как учитывать остатки топлива в баке автомобиля на 01.01.2021?

- Как учитывать трудовые книжки и вкладыши к ним с 2021 года?

- Как с 2021 года учитывать обязательный запас масок и дезинфицирующих средств от Ковида?

- Нужно ли канцтовары переносить со счета 10.09 на 10.21?

- Как учитывать мебель и компьютеры для управленческих нужд до и после 2021 года?

- Надо ли списать все остатки на начало 2021 года со счета 10, если ФСБУ 5/2019 применяется перспективно?

- Можно ли перейти на ФСБУ 6/2020 с 2021 года?

- Как с 2021 года учитывать остатки по счету 08.04 на 31.12.2020?

- Приобретение запасов

- Выбытие запасов

- Скидки, премии, бонусы

- Запасы от ликвидации ОС

- Возвратные отходы

Упрощенный учет и отказ от ФСБУ 5/2019

Если микропредприятие не применяет ФСБУ 5/2019, что писать в Учетной политике?

Если микропредприятие не применяет ФСБУ 5/2019, что писать в Учетной политике по учету материалов и как вести учет?

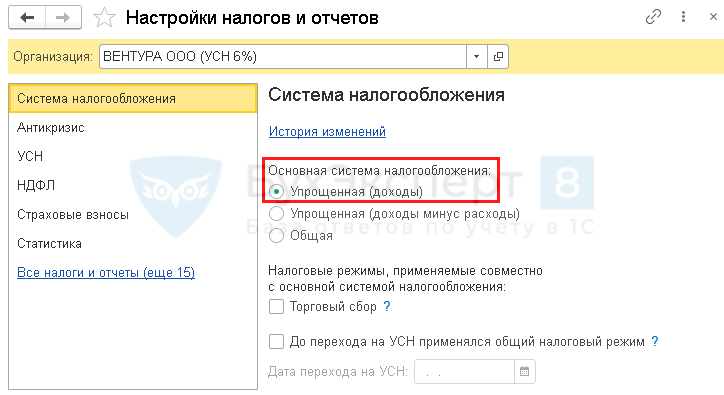

С учетом автоматизации 1С отказаться от ФСБУ 5/2019 могут только организации УСН (доходы).

Организации на ОСНО и УСН (доходы–расходы), отказавшись от ФСБУ 5/2019, не упростят, а только усложнят учет.

Получите понятные самоучители 2026 по 1С бесплатно:

Лучше выбрать в УП по БУ ФСБУ 5/2019.

Следовательно, отказ от применения ФСБУ 5/2019 не означает, что надо продолжать учитывать материалы по-старому ПБУ 5/01 «Учет МПЗ». Отказ означает полное упрощение учета в части запасов:

- приход запасов по счетам 10, 41, 43 не делается;

- затраты на их приобретение сразу признаются в расходах.

Это не подходит микропредприятиям на ОСНО и УСН (доходы-расходы). Правила налогового учета будут очень отличаться и это не упростит, а только усложнит учет. Таким организациям лучше выбирать в Учетной политике упрощенные способы учета затрат по ФСБУ 5/2019.

Автоматизация учета для микропредприятий без ФСБУ 5/2019:

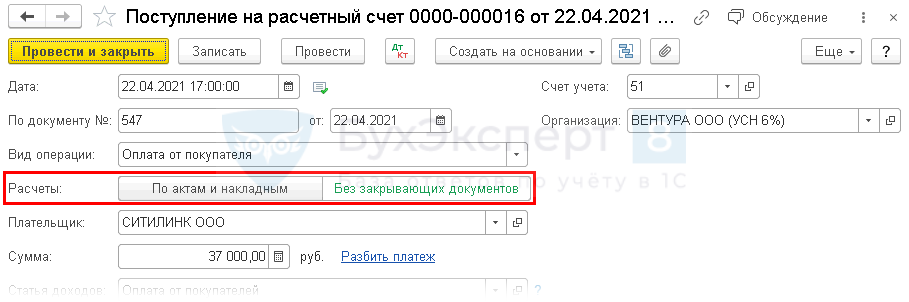

- учет доходов и расходов без закрывающих документов;

- учет покупок минуя счета запасов.

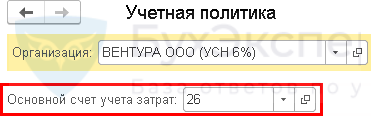

Выполните настройки в 1С через Главное – Налоги и отчеты.

Для Организаций только УСН (доходы):

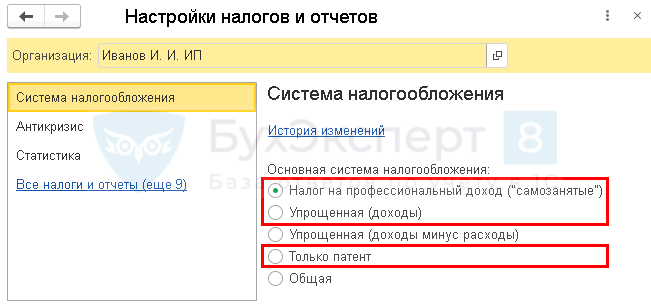

Для ИП:

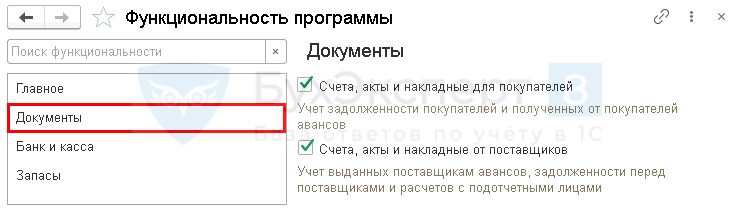

Главное – Функциональность

Если учет ведется по закрывающим документам (в т.ч. только по некоторым операциям, например, ОС).

Минусы:

- нет анализа расчетов с поставщиками и покупателями;

- затраты отражаются по основному счету и статье затрат, без возможности выбора в самом документе;

- если отклонения – ручные корректировки проводок или Вид операции – Прочее списание.

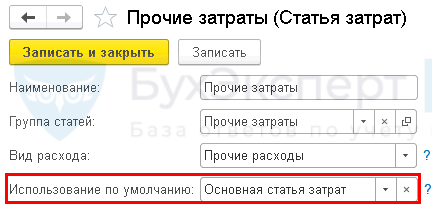

Справочники – Статьи затрат.

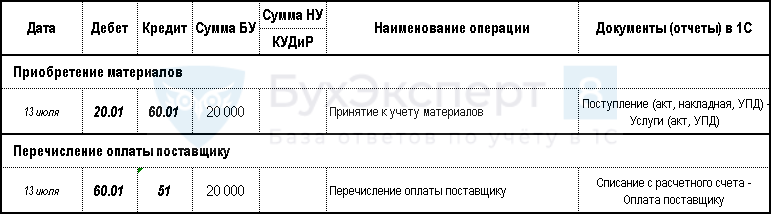

13 июля материалы для изготовления продукции поступили на склад Организации (УСН доходы) и списаны в производство.

В этот же день поставщику с расчетного счета за материалы перечислено 20 000 руб.

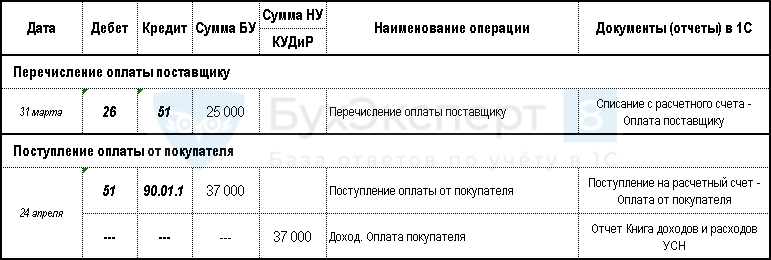

31 марта Организация (УСН доходы) приобрела товары на перепродажу. С расчетного счета поставщику перечислено 25 000 руб.

23 апреля реализованы товары на сумму 37 000 руб. Оплата от покупателя поступила на расчетный счет на следующий день.

ИП на ОСНО надо ли вести учет по ФСБУ 5/2019?

ИП на ОСНО надо ли вести учет по ФСБУ 5/2019?

ИП не обязан вести БУ, не обязан формировать учетную политику по БУ (пп. 1 п. 2 ст. 6 Закона от 06.12.2011 N 402-ФЗ).

Он может принять решение вести БУ и выбирать любые правила ведения БУ: общие или упрощенные.

ИП обязан вести только НУ.

Переход на ФСБУ 5/2019

Что указать в Учетной политике по БУ и НУ для остатков спецодежды на 01.01.2021?

Что указать в Учетной политике по БУ и НУ для остатков спецодежды на счете 10.11 на 01.01.2021, если решили их не списывать?

Минфин в Письме от 12.03.2021 N 07-01-09/17431 указал, что для спецодежды в эксплуатации можно продолжать использовать способ списания, который применялся до ФСБУ 5/2019. Если вы решили воспользоваться этой рекомендацией, то в УП по БУ ничего указывать не нужно.

В НУ в части учета спецодежды ничего не поменялось, если стоимость списывалась линейно (пп. 3 п. 1 ст. 254 НК РФ), то продолжайте ее списывать до момента полного погашения.

Если во 2 квартале списать несущественные запасы на 01.01.2021, нужна ли уточненка по налогу на прибыль за 1 квартал 2021?

Если во 2 квартале сделать списание несущественных запасов по состоянию на 01.01.2021 то, нужно подавать уточненку по налогу на прибыль за 1 квартал 2021?

Нет, никаких уточненок по налогу на прибыль подавать не нужно. Речь идет про списание остатков ТОЛЬКО в бухучете, т.к. ФСБУ 5/2019 регулирует бухгалтерский, а не налоговый учет.

В налоговом учете правила не поменялись, поэтому изменений в налогооблагаемой базе при списании остатков по счету 10 в БУ нет.

Как учитывать остатки топлива в баке автомобиля на 01.01.2021?

Как учитывать остатки топлива в баке автомобиля на 01.01.2021?

Если автомобиль используется для управленческих нужд, то топливо в баке не соответствует категории запасов в соответствии с п. 3 ФСБУ 5/2019, т. к. не предназначено для использования в производстве продукции, выполнении работ (услуг). По факту на 01.01.2021 необходимо в БУ списать остатки ГСМ в баке автомобиля:

- Дт 91.02 Кт 10.03.

Но с учетом автоматизации в программе 1С, если применяется функционал Путевые листы, остатки топлива рекомендуем оставить как есть — на счете 10.03.2 «Топливо в баке». Это не совсем корректно с точки зрения ФСБУ 5/2019, но такой остаток не исказит существенно отчетность. Данную точку зрения согласуйте с аудиторами, особенно если у вас много управленческих автомобилей или суммы ГСМ существенны.

Топливо в баках автомобилей, занятых на производстве, оказании услуг, выполнении работ относится к запасам (пп. «а» п. 3 ФСБУ 5/2019). Порядок его учета не поменялся, никаких действий с остатками ГСМ на 01.01.2021 в этом случае не требуется.

Как учитывать трудовые книжки и вкладыши к ним с 2021 года?

Как учитывать вкладыши к трудовым книжкам, которые приобретены 5 лет назад? Надо ли их списывать с 01.01.2021?

Все зависит от учетной политики организации. Относятся ли трудовые книжки и вкладыши к активам с несущественной стоимостью и подлежат ли списанию на расходы. Если да, то:

- на 01.01.2021 стоимость несущественных активов в БУ нужно списать в расходы — Дт 91.02.

Оформите документ Перемещение товаров:

- Дт 10.21.1 Кт 10.06 — перевод трудовых книжек и вкладышей в несущественные активы (в БУ и НУ);

- Дт 91.02 Кт 10.21.2 – признание в расходах БУ остатка стоимости трудовых книжек и вкладышей в связи с переходом на ФСБУ 5/2019 (только в БУ).

В НУ признание стоимости трудовых книжек и вкладышей произойдет в момент выдачи.

Как с 2021 года учитывать обязательный запас масок и дезинфицирующих средств от Ковида?

Как учитывать обязательный «пятидневный запас» масок и дезинфицирующих средств от Ковида, которые учтены на счете 10.01 с 2021 года?

Порядок учета остатка обязательного запаса масок и дезинфицирующих средств зависит от вашей учетной политики.

Если указано, что они относятся к несущественным активам, и их стоимость должна учитываться в расходах в момент приобретения, то тогда на 01.01.2021 стоимость несущественных активов в БУ нужно списать в расходы — Дт 91.02.

Оформите документ Перемещение товаров:

- Дт 10.21.1 Кт 10.06 — перевод запаса масок и дезинфицирующих средств в несущественные активы (в БУ и НУ);

- Дт 91.02 Кт 10.21.2 — признание в расходах БУ остатка стоимости запаса масок и дезинфицирующих средств в связи с переходом на ФСБУ 5/2019 (только в БУ).

Если же они не относятся к несущественным активам и используются в производстве, продолжайте их учитывать, как раньше — на счете 10.01 «Материалы».

Нужно ли канцтовары переносить со счета 10.09 на 10.21?

Нужно ли остатки малоценки, например, дырокол переводить со счета 10.09 на 10.21?

Все зависит от учетной политики организации. Относятся ли канцтовары, дырокол и другая малооценка к несущественным активам, к управленческим запасам или нет. Если относятся, нужно списать на счет 10.21 «Малоценное оборудование и запасы» аналогично алгоритму перехода на ФСБУ 5/2019.

Если же они не относятся к несущественным активам или управленческим запасам, продолжайте их учитывать, как раньше — на счете 10.09 «Инвентарь и хозяйственные принадлежности».

Как учитывать мебель и компьютеры для управленческих нужд до и после 2021 года?

Как оприходовать мебель и ноутбук для бухгалтерии? И что делать с такими же объектами, если они приобретены до 2021 года?

Все зависит от параметров вашей учетной политики.

С 2021 активы со СПИ более 12 месяцев относятся к основным средствам вне зависимости от их стоимости (п. 3 ФСБУ 5/2019, пп. «в» п. 4 ФСБУ 6/2020).

При этом можно упростить учет ОС, стоимость которых несущественна для бухгалтерской отчетности, и учитывать их сразу в расходах при приобретении (п. 5 ФСБУ 6/2020). Для этого необходимо определить критерии для признания стоимости ОС несущественной, в т. ч. стоимостной лимит.

Если в вашей учетной политике по БУ мебель и ноутбук относятся к малоценным ОС, стоимость которых несущественна, то в момент приобретения:

- Дт 10.21.1 Кт 60 — принятие к учету (в БУ и НУ);

- Дт 26 Кт 10.21.2 — признание в управленческих расходах стоимости мебели и ноутбука (только в БУ).

В момент ввода в эксплуатацию мебели и ноутбука документ Расход материалов:

- Дт 10.21.2 Кт 10.21.1 — ввод в эксплуатацию (только в БУ);

- Дт 26 Кт 10.21.1 — ввод в эксплуатацию и признание в косвенных расходах стоимости мебели и ноутбука (только в НУ).

Если речь идет про остатки малоценных ОС, которые на 01.01.2021 числятся в виде МПЗ на счете 10.09 «Инвентарь и хоз.принадлежности» и после изменений учетной политики переквалифицированы в ОС, стоимость которых несущественна, то их стоимость необходимо списать в БУ на расходы с помощью документа Перемещение товаров:

- Дт 10.21.1 Кт 10.09 — перевод остатков МПЗ, учитываемых на счете 10, в несущественные активы (в БУ и НУ);

- Дт 91.02 Кт 10.21.2 — признание в расходах БУ стоимости несущественных активов в связи с переходом на ФСБУ 5/2019 (только в БУ).

В момент ввода в эксплуатацию документ Расход материалов:

- Дт 10.21.2 Кт 10.21.1 — ввод в эксплуатацию (только в БУ);

- Дт 90.02, 26, 44 Кт 10.21.1 — ввод в эксплуатацию и признание в расходах стоимости малоценных ОС (только в НУ).

Надо ли списать все остатки на начало 2021 года со счета 10, если ФСБУ 5/2019 применяется перспективно?

Надо ли списать все остатки на начало 2021 года со счета 10, если ФСБУ 5/2019 применяется перспективно?

Нужно ли списывать остатки по счету 10 на начало 2021 года, зависит от вашей учетной политики.

Сначала определите, чем являются остатки МПЗ на 01.01.2021, которые подлежат переклассификации в соответствии с изменениями в учетной политике по БУ:

- ОС;

- запасами;

- расходами (несущественные активы).

Если это ОС, то остатки необходимо со счета 10 «Материалы» перевести на счет 01 «Основные средства», как указано в иллюстративном примере Рекомендации Фонда НРБУ БМЦ от 11.12.2020 N Р-122/2020-КпР «Специальные средства производства».

Если это запасы — остатки продолжают учитываться на счете 10 «Материалы».

Если несущественные активы, то их стоимость необходимо списать в БУ на расходы на 01.01.2021. Для этого оформите документ Перемещение товаров:

- Дт 10.21.1 Кт 10 — переквалификация остатков МПЗ, учитываемых на счете 10, в несущественные активы (в БУ и НУ);

- Дт 91.02 Кт 10.21.2 — признание в расходах БУ стоимости несущественных активов в связи с переходом на ФСБУ 5/2019 (только в БУ).

Можно ли перейти на ФСБУ 6/2020 с 2021 года?

Можно ли частично перейти на ФСБУ 6/2020 с 2021 года?

ФСБУ 6/2020 «Основные средства» можно применять досрочно с 2021 года (п. 2 Приказа Минфина от 17.09.2020 N 204н), но не в 1С.

Автоматизация стандартов, обязательных с 2022 года, планируется в 1С:Бухгалтерия 8 в течение 2021-го.

Другой вопрос, что в связи с обязательным применением ФСБУ 5/2019 «Запасы» возникают некоторые противоречия с еще действующим в 2021 году ПБУ 6/01 «Учет основных средств». Поэтому считаем возможным частично применять положения ФСБУ 6/2020 начиная с 2021 года, закрепив это в учетной политике.

Как с 2021 года учитывать остатки по счету 08.04 на 31.12.2020?

Как с 2021 года учитывать остатки по счету 08.04 на 31.12.2020? Стоимость объектов менее 100 тыс. руб.

Сначала надо понять, почему у вас на 01.01.2021 по счету 08.04 «Приобретение объектов ОС» имеются остатки. В соответствии с п. 8 ПБУ 6/2001 капвложения признаются ОС, если объект полностью приведен в состояние, пригодное для использования. То есть остаток на счете 08.04 может говорить лишь о том, что объект еще не пригоден для использования.

Если это так, продолжите собирать расходы, связанные с доведением объекта до состояния готовности, на счете 08.04, а потом определите, как будет учитываться актив:

- как ОС — переведите на счет 01;

- как расход периода, если его стоимость ниже лимита, установленного в учетной политике — Дт 90.02, 90.07 (44), 90.08 (26) Кт 08.04.

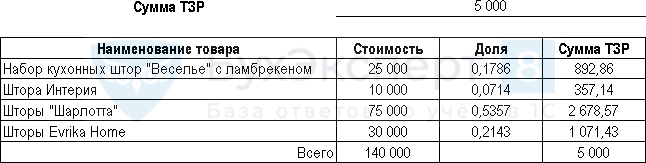

Приобретение запасов

Как в 1С перевести сальдо по транспортным расходам с Дт 44 в Дт 41 счета?

Как в 1С быть с остатками нераспределенных транспортных расходов на счете 44, если решили включать ТЗР в Д 41 с нового года?

Рекомендуем 01.01.2021 остатки транспортных расходов с Дт 44 счета распределить по всем остаткам товаров в Дт 41, тогда:

- для списания остатка ТЗР не будут учитываться новые товары, поступившие в 2021;

- остаток ТЗР будет включаться в расходы (Дт 90.02) одновременно с реализацией товаров, поступивших до 2021, что не нарушит их признание с учетом правил прошлой Учетной политики.

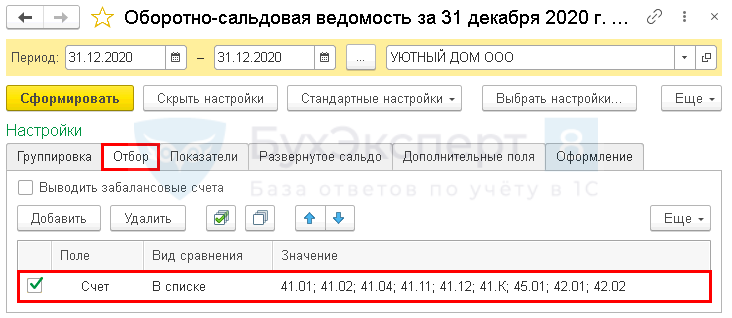

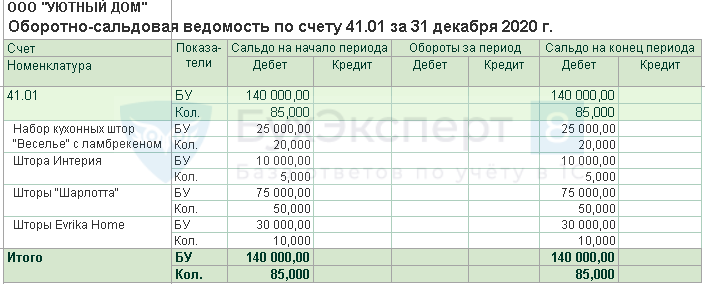

Шаг 1. Сформируйте Оборотно-сальдовую ведомость по счетам:

- все субсчета 41 счета за исключением 41.3;

- 42;

- 45.1.

Или используйте отчет Оборотно-сальдовая ведомость по счету по нужному счету:

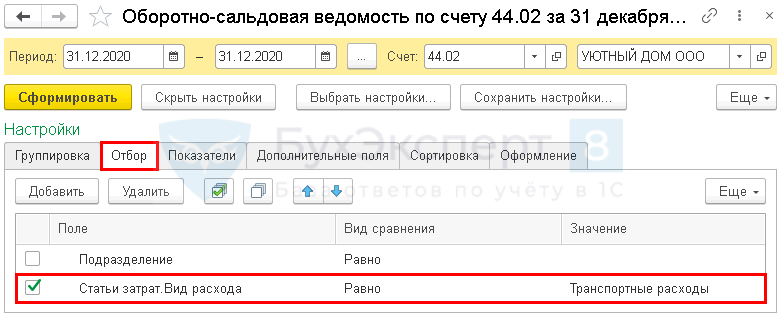

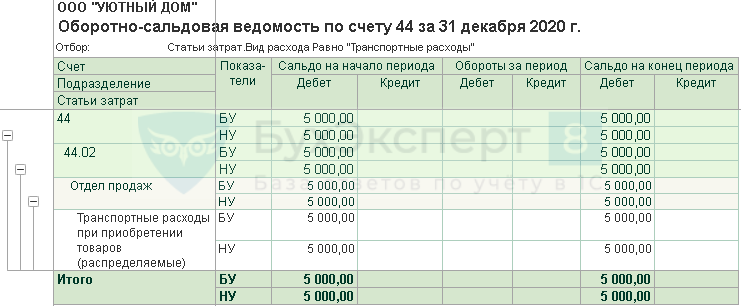

Шаг 2. Сформируйте Оборотно-сальдовую ведомость по счету 44 с отбором по статье Транспортные расходы:

Шаг 3. Вне 1С сделайте расчет и распределите сумму ТЗР:

Если БУ отличается от НУ, сделайте 2 отдельных расчета.

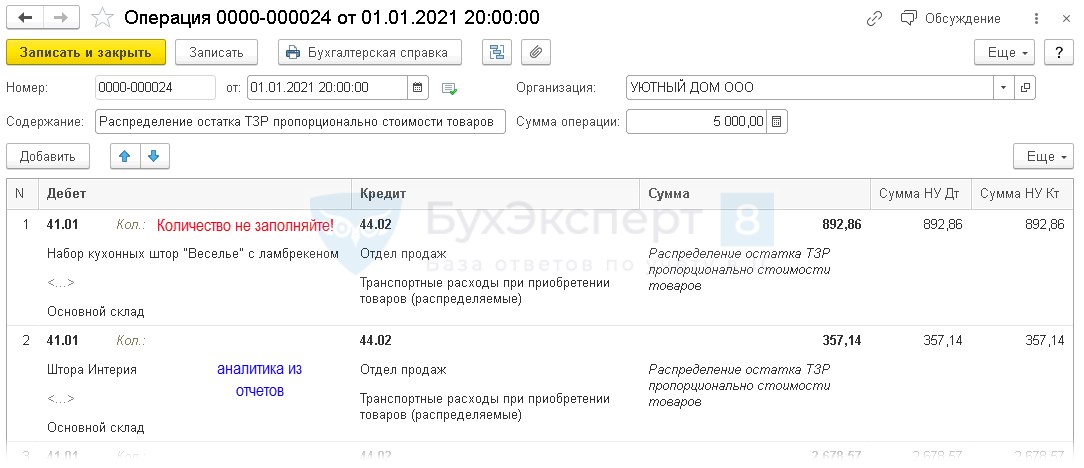

Шаг 4. Распределите остаток ТЗР по товарам документом Операция, введенная вручную раздел Операции:

Как малому предприятию учитывать транспортные расходы в БУ и НУ?

Как малому предприятию отразить операции с учетом п. 17 ФСБУ 5/2019 в 1С? Значит ли это, что транспортные расходы по доставке сырья нельзя включать в его стоимость в БУ, а в НУ надо включить.

Если есть право вести бух учет упрощенно, то можно в УП выбрать любой способ учета расходов по доставке сырья:

- включать доставку в стоимость (Дт 10) (пп. б п. 11 ФСБУ 5/2019);

- учитывать, как расходы периода (Дт 90.02) (п. 17 ФСБУ 5/2019).

Выбирая способ, нужно помнить про НУ:

ОСН – доставку необходимо включить в стоимость сырья. В 1С нельзя выбрать разные способы учета доставки для БУ и НУ:

- нет возможности воспользоваться упрощением учета для СМП.

УСН – можно выбрать любой вариант учета доставки.

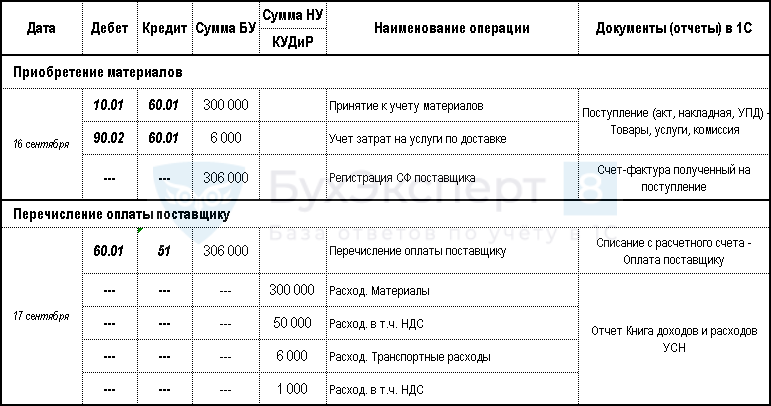

16 сентября Организация на УСН приобрела материалы Ткань «Жаккард Сильвия» 500 шт. на сумму 300 тыс. руб. (в т.ч. НДС 20%).

Доставка товаров осуществлялась поставщиком за дополнительную оплату. Стоимость услуг составила 6 тыс. руб. (в т.ч. НДС 20%).

По учетной политике БУ применяется упрощенный способ учета затрат при приобретении материалов – расходы по доставке не включаются в стоимость.

17 сентября произведена оплата поставщику.

Выбытие запасов

Можно ли сразу списать и в БУ, и в НУ МОС, отразив их на МЦ.04? Или в НУ эта сумма может «висеть» годами?

Можно ли сразу списать и в БУ, и в НУ МОС, отразив их на МЦ.04? Или в НУ эта сумма может «висеть» годами?

ФСБУ 5/2019 определяет правила ТОЛЬКО для БУ, НУ регулирует НК РФ, в котором материальные затраты относятся на расходы в момент (ст. 254 НК РФ):

- ввода в эксплуатацию спецодежды, инструментов, приспособлений, инвентаря, приборов.

В НУ стоимость МОС может быть учтена в расходах только в момент их передачи в эксплуатацию. С этого момента осуществляется их забалансовый учет на счете МЦ.04. Вести его или нет — решать вам:

- для целей бухучета учет забалансом необходим только для тех активов, информация о которых будет раскрыта в отчетности.

Скидки, премии, бонусы

Надо ли учитывать премии от поставщика за выполнение плана продаж в себестоимости товара?

Нужно ли учитывать премии в себестоимости товаров за выполнение плана продаж в БУ и НУ. Поставщик выплачивает премию в общем за приобретенный объем товаров без уменьшения цены единицы товаров?

В БУ порядок учета преференций не зависит от формы их предоставления (пп. б п. 12 ФСБУ 5/2019). Премии так же, как и скидки учитываются в себестоимости товаров.

При этом если премия не связана с приобретением конкретной единицы товаров, то она не учитывается в себестоимости товаров (Письмо Минфина РФ от 18.03.2021 N 07-01-09/19540).

В НУ себестоимость товаров корректировать не нужно.

Премии, не уменьшающие стоимость единицы товаров, учитываются в составе внереализационных доходов (Кт 91.01 НУ) на дату направления первичного документа поставщиком (кредит-нота и др.) (ст. 313 НК РФ).

В НУ УСН премии учитываются в составе внереализационных доходов (п. 1 ст. 346.15 НК РФ).

Доход определяется по кассовому методу:

- на дату получения денег – в момент перечисления премии;

- на дату погашения задолженности – возникает аванс. Доход будет признан на дату получения товара (Письмо Минфина от 12.05.2012 N 03-11-11/156).

Запасы от ликвидации ОС

Как учитывать запчасти, полученные при ликвидации ОС?

Как учитывать запчасти, полученные при ликвидации ОС? Заранее не известно, как будут использоваться – на продажу или как запчасти к ОС.

Зависит от дальнейшей судьбы активов, полученных в результате ликвидации ОС. Если они будут:

- продаваться, то Дт 41. Долгосрочные активы к продаже – оценка по остаточной стоимости ОС (п. 10.2 ПБУ 16/2002);

- учитываться как запасы, то Дт 10 – оценка по аналогичной стоимости запасов, но не более остаточной стоимости ОС (п. 16 ФСБУ 5/2019).

Возвратные отходы

Как в 1С отразить возвратные отходы, которые будут проданы?

Как в 1С отразить возврат отходов, которые будут проданы? Цех выполнил ремонт для основного производства, в результате получены обрезки металлолома.

Порядок учета возвратных отходов в результате переработки сырья не установлен ФСБУ 5/2019. В этом случае организация разрабатывает способ учета самостоятельно, руководствуясь международными стандартами.

В п. 14 IAS 2 «Запасы» указано, что стоимость оценивается по чистой стоимости продаж (ЧСП), при этом она вычитается из себестоимости основного продукта.

Чистая стоимость продаж (ЧСП) — предполагаемая цена, по которой организация может продать запасы за вычетом предполагаемых затрат, необходимых для производства и продажи.

Если трудно определить ЧСП, она может быть равна:

- цене, по которой возможно приобрести аналогичные запасы (п. 29 ФСБУ 5/2019).

Проводки:

Возврат отходов из основного производства, которые буду в дальнейшем использованы в производстве:

- Дт 10 Кт 20 — в сумме ЧСП актива.

Возврат отходов из производства в результате ремонта техники, которые буду в дальнейшем проданы:

- Дт 41 Кт 25 — в сумме ЧСП актива.

Как в 1С учитывать металлолом, который поступил от переработки и будет продан?

Как учитывать металлолом, который поступил от переработчика и будет продаваться?

В данном случае металлолом от переработки стоит учитывать как возвратные отходы. Учет возвратных отходов не установлен ФСБУ 5/2019. В этом случае организация должна самостоятельно разработать способ учета металлолома, руководствуясь международными стандартами.

В п. 14 IAS 2 «Запасы» указано, что стоимость оценивается по чистой стоимости продаж (ЧСП), при этом она вычитается из себестоимости основного продукта.

Чистая стоимость продаж — предполагаемая цена, по которой организация может продать запасы, за вычетом предполагаемых затрат, необходимых для производства и продажи.

Если трудно определить ЧСП, она может быть равна:

- цене, по которой возможно приобрести аналогичные запасы (п. 29 ФСБУ 5/2019).

Проводки:

Возврат отходов из основного производства, которые буду в дальнейшем использованы в производстве:

- Дт 10 Кт 20 — в сумме ЧСП актива.

Возврат отходов из производства в результате ремонта техники, которые буду в дальнейшем проданы:

- Дт 41 Кт 25 — в сумме ЧСП актива.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете