В программе 1С:Бухгалтерия 8.3 КОРП реализованы возможности по досрочному применению ФСБУ 25/2018 (с релиза 3.0.93).

В статье расскажем, как лизингополучателю отразить операции по досрочному выкупу объекта лизинга по ФСБУ 25/2018. В налоговом учете формируется ОС.

Как аналогичную ситуацию отразить в версии ПРОФ смотрите здесь >>

Содержание

Пошаговая инструкция

1 июня Организация получает по договору лизинга линию по производству строительных смесей:

- общая сумма платежей по договору — 1 302 000 руб. (в т. ч. НДС 20%):

- ежемесячный лизинговый платеж — 108 000 руб. (в т. ч. НДС 20%), уплачивается до 20 числа текущего месяца;

- выкупная стоимость — 6 000 руб. (в т. ч. НДС 20%), уплачивается в последний месяц;

- стоимость по акту приема-передачи (стоимость затрат лизингодателя) — 1 200 000 руб. (в т. ч. НДС 20%);

- срок полезного использования в БУ и НУ — 100 мес.

Договор заключен на 12 месяцев.

По условиям договора налоговый учет имущества ведет лизингополучатель.

26 ноября Организация заключает с лизингодателем дополнительное соглашение о досрочном выкупе 31 декабря.

30 декабря Организация перечисляет выкупной платеж.

31 декабря Организация осуществляет досрочный выкуп предмета лизинга.

Общая стоимость по договору снижается на 12 000 и составляет 1 290 000 руб., выкупная стоимость предмета лизинга составляет 534 000 руб. (в т. ч. НДС 20%).

Организация не вправе применять упрощенные способы ведения бухгалтерского учета.

В учетной политике по БУ на 2021 установлено, что ФСБУ 25/2018 применяется досрочно с 2021.

Начало примера Учет лизинга по ФСБУ 25/2018 у лизингополучателя с 2021 года (КОРП)

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

Получите понятные самоучители 2026 по 1С бесплатно:

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Изменение условий лизинга | |||||||

| 26 ноября | 20.01 | 02.03 | 10 000 | 10 000 | 10 000 | Начисление амортизации актива | Изменение условий лизинга |

| 01.03 | 76.07.1 | 12 710,61 | Изменение стоимости актива | ||||

| 76.07.1 | 01.К | 10 000 | Изменение разницы в стоимости в НУ | ||||

| 76.07.1 | 76.07.5 | 22 710,61 | Изменение процентных расходов | ||||

| 76.07.1 | 76.07.9 | 2 000 | Уменьшение расчетов по входящему НДС | ||||

| Перечисление выкупной стоимости лизингодателю | |||||||

| 30 декабря | 60.02 | 51 | 534 000 | 534 000 | Перечисление оплаты поставщику | Списание с расчетного счета - Оплата поставщику |

|

| Выкуп лизингового имущества, принятие собственного ОС к учету | |||||||

| 31 декабря | 60.01 | 60.02 | 534 000 | 534 000 | 534 000 | Зачет аванса | Выкуп предметов лизинга |

| 76.07.1 | 60.01 | 445 000 | 445 000 | Выкуп лизингового имущества | |||

| 19.01 | 60.01 | 89 000 | 89 000 | Принятие к учету НДС | |||

| 76.07.1 | 76.07.9 | 89 000 | Уменьшение расчетов по входящему НДС | ||||

| 20.01 | 02.03 | 10 133,80 | 10 000 | 10 000 | Начисление последней амортизации | ||

| 20.01 | 01.К | 80 000 | 80 000 | Признание расходов по лизинговым платежам | |||

| 01.01 | 01.03 | 1 012 710,61 | 1 000 000 | 1 000 000 | Перемещение ОС в состав собственных | ||

| 02.03 | 02.01 | 60 133,80 | Перенесение амортизации | ||||

| 02.03 | 01.01 | 60 000 | 60 000 | Перенесение амортизации в НУ | |||

| 01.01 | 01.К | -495 000 | -495 000 | Перенесение неамортизируемой части в НУ | |||

Изменение условий лизинга

ФСБУ 25/2018 применяется (п. 12 ФСБУ 25/2018):

- обязательно — с отчетности за 2022 год;

- досрочно — по решению организации.

Организация может не признавать право пользования активом (ППА) и обязательство по аренде, если выполняется одно из условий (п. 11, 12 ФСБУ 25/2018):

- срок аренды менее 12 месяцев;

- рыночная стоимость арендованного объекта без учета износа не более 300 тыс. руб.

- применяет упрощенные способы ведения БУ;

При одновременном выполнении:

- право собственности на арендованный объект не переходит по окончанию договора;

- отсутствует возможность выкупа объекта по цене значительно ниже справедливой стоимости;

- договором не предусмотрена субаренда.

Подробнее ФСБУ 5/2019. Общие вопросы

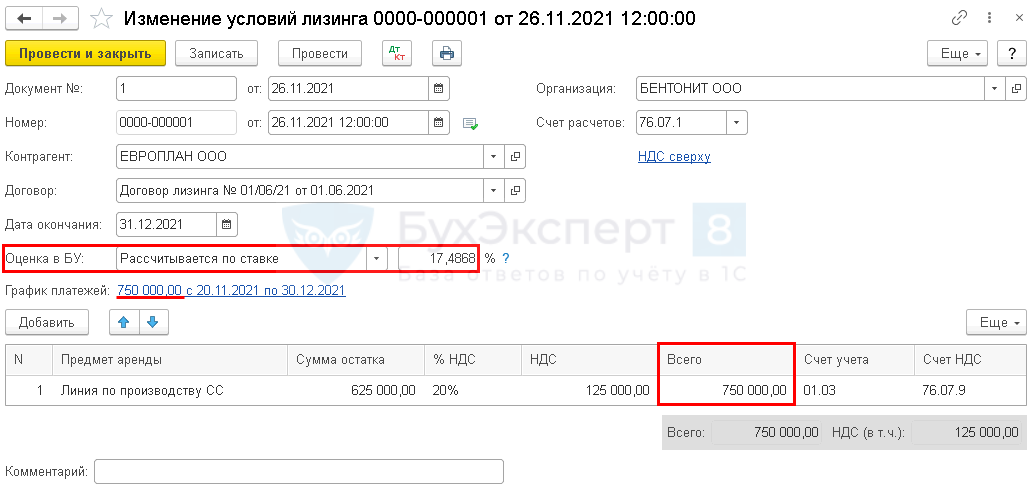

При изменение существенных условий договора лизинга (сумма, срок, график) оформите документ Изменение условий аренды (лизинга) на основании документа Поступление в лизинг (в разделе ОС и НМА).

Укажите в шапке документа:

- Дата окончания — новая дата окончания договора (в нашем примере 31.12.2021);

- Оценка в БУ — указывается тот же способ и ставка, что в документе Поступление в лизинг при создании документа на основании Поступления в лизинг;

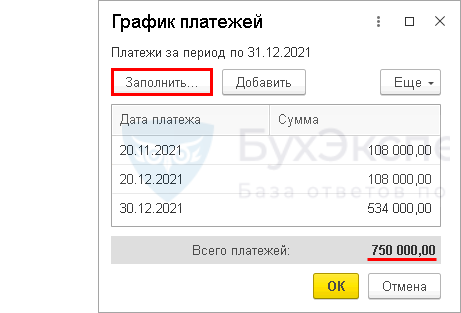

- График платежей — заполните новый график платежей по соглашению о выкупе:

- Всего платежей — должна быть равна сумме по графе Всего табличной части (в нашем примере 750 000 руб.).

- Сумма остатка — сумма обязательств по договору с учетом изменений без учета НДС.

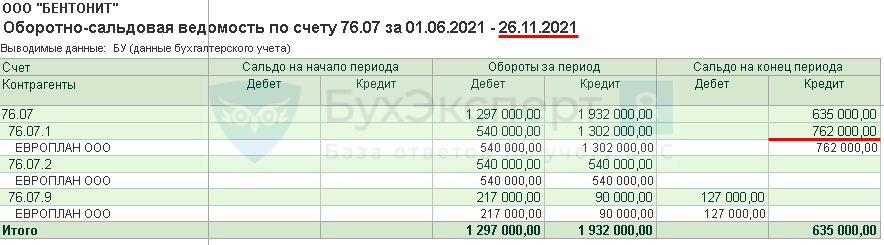

Рассчитаем сумму остатка по нашему примеру.

Остаток обязательств на дату изменения условий составляет 762 000 руб. (в т. ч. НДС 20%).

Оплаченные лизинговые платежи — 540 000 руб. (в т.ч. НДС 20%).

Общая сумма по договору — 540 000 + 762 000 = 1 302 000 руб.

Сумма изменения по соглашению о досрочном выкупе составляет 12 000 руб. (в т. ч. НДС 20%).

Остаток обязательств с учетом изменения:

762 000 – 12 000 = 750 000 руб. (в т. ч. НДС 20%), без НДС — 625 000 руб.

Измененная сумма по договору — 540 000 + 750 0000 = 1 290 000 руб.

Проводки по документу

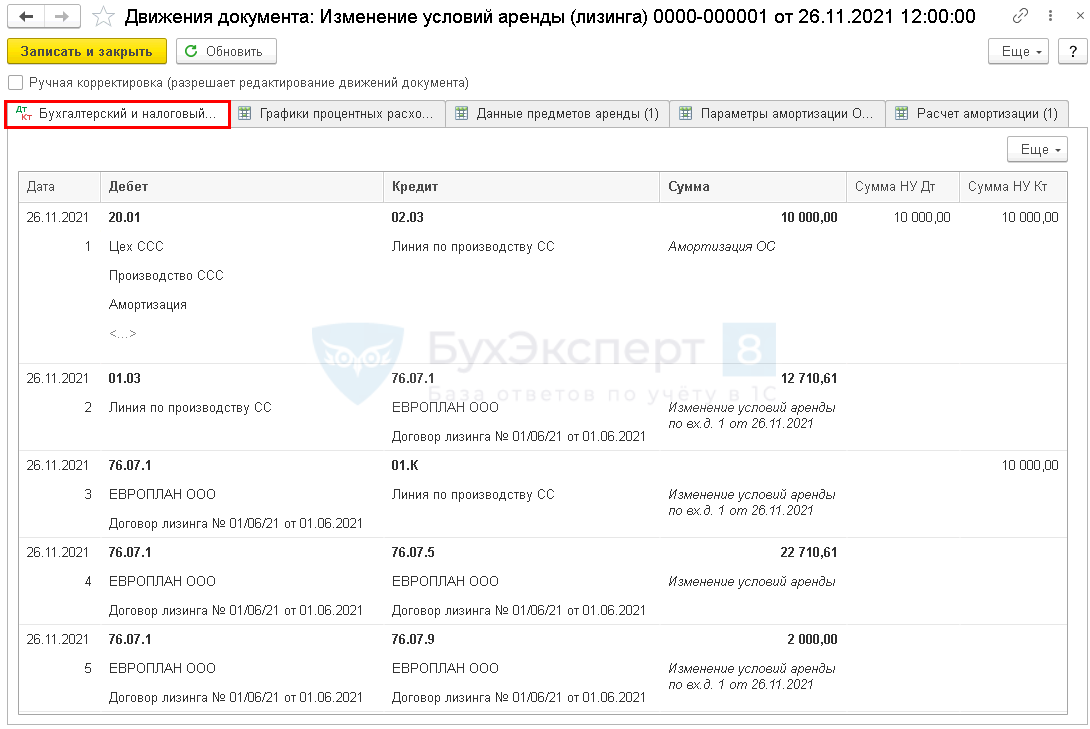

Документ формирует проводки:

- Дт 20.01 Кт 02.03 — начисление амортизации за месяц изменения условий;

- Дт 01.03 Кт 76.07.1 — изменение стоимости актива и обязательств;

- Дт 76.07.1 Кт 01.К — уменьшение суммы лизинговых платежей в НУ;

- Дт 76.07.1 Кт 76.07.5 — изменение процентного расхода;

- Дт 76.07.1 Кт 76.07.9 — уменьшение арендных обязательства в сумме НДС.

При указании в документе Изменение условий аренды (лизинга) новой суммы остатка платежей (в нашем примере 750 000 (в т.ч. НДС 20%) программа автоматически пересчитывает

- обязательства по лизингу на сумму уменьшения по договору (в нашем примере 12 000 руб. (в т.ч. НДС 20%);

- процентные расходы.

По кнопке Печать в шапке документа можно распечатать документ Справка-расчет Начисление процентных расходов.

Перечисление выкупной стоимости лизингодателю

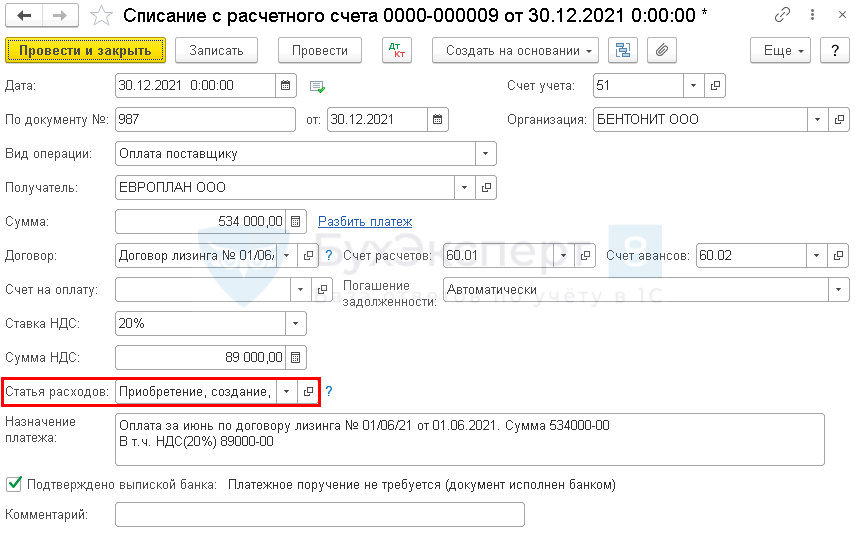

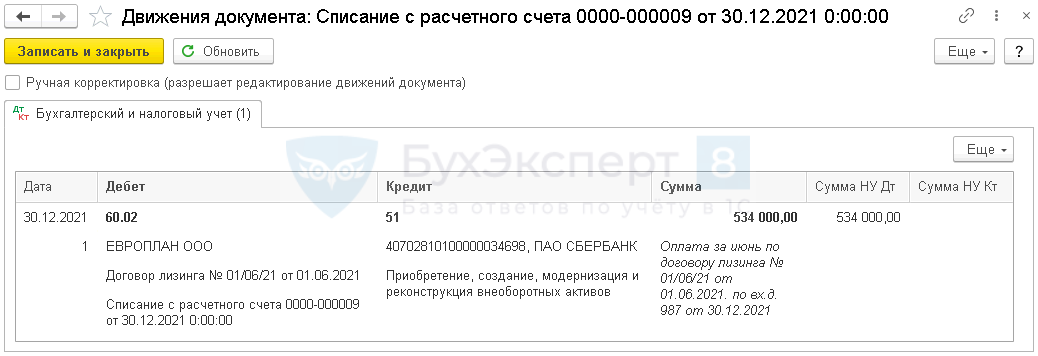

Перечисление выкупной стоимости отразите документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса — Банковские выписки.

Укажите:

- Статья расходов — Приобретение, создание, модернизация и реконструкция внеоборотных активов.

Проводки по документу

Документ формирует проводку:

- Дт 60.02 Кт 51 — перечислена выкупная стоимость лизингодателю.

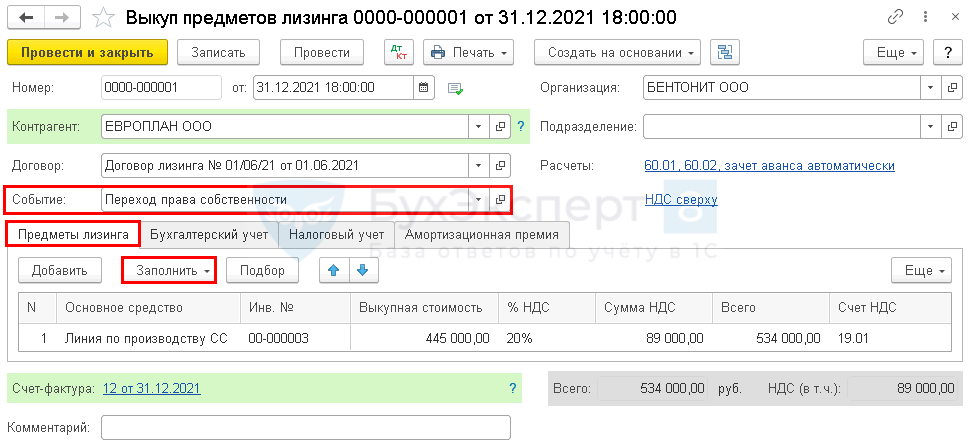

Выкуп лизингового имущества

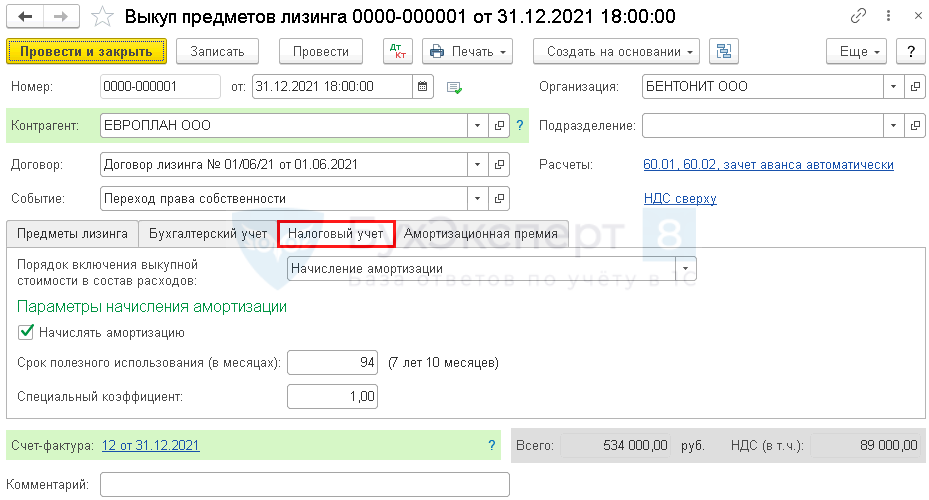

По окончании договора проведите выкуп имущества документом Выкуп предметов лизинга из раздела ОС и НМА.

В нашем примере в последнем месяце договора (декабре 2021) отражаются документы

- Поступление (акт, накладная, УПД) – Услуги лизинга от 31.12.2021 — на лизинговый платеж, оплата по графику 20.12.2021

- Выкуп предметов лизинга от 31.12.2021 — выкупная стоимость, оплата по графику 31.12.2021.

Чтобы документ Выкуп предметов лизинга заполнился корректными суммами, необходимо отразить раньше по времени документ Поступление (акт, накладная, УПД) – Услуги лизинга. При необходимости время в документе Поступление (акт, накладная, УПД) откорректируйте вручную. Например, было 23:59:59 – стало 23:59:58.

Укажите в шапке:

- Событие — Переход права собственности.

На вкладке Предметы лизинга по кнопке Заполнить в документе отразите основные средства, полученные в лизинг по указанному договору, и проверьте выкупную стоимость.

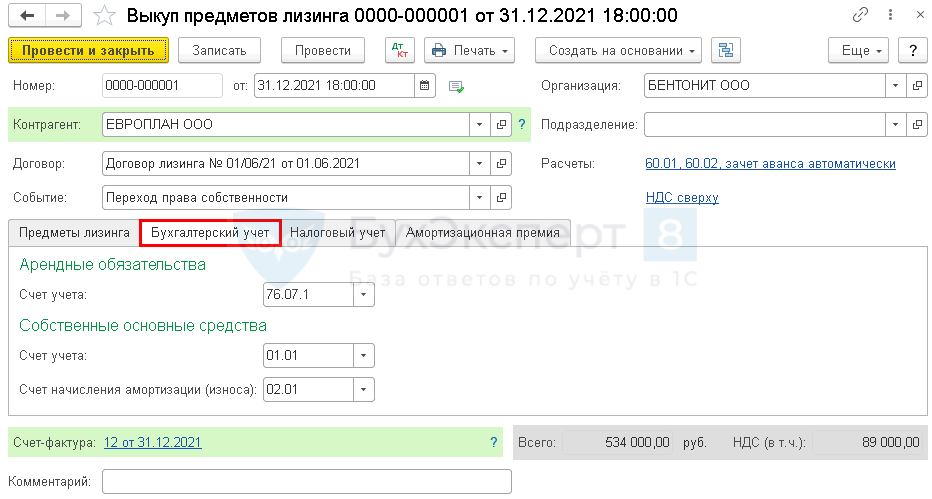

На вкладке Бухгалтерский учет данные заполнятся автоматически.

На вкладке Налоговый учет укажите:

- Порядок включения выкупной стоимости в состав расходов — Начисление амортизации (выкупная стоимость по нашему примеру больше 100 тыс. руб.);

- флажок Начислять амортизацию — установлен;

- Срок полезного использования (в месяцах) — заполняется автоматически;

- Специальный коэффициент – 1.

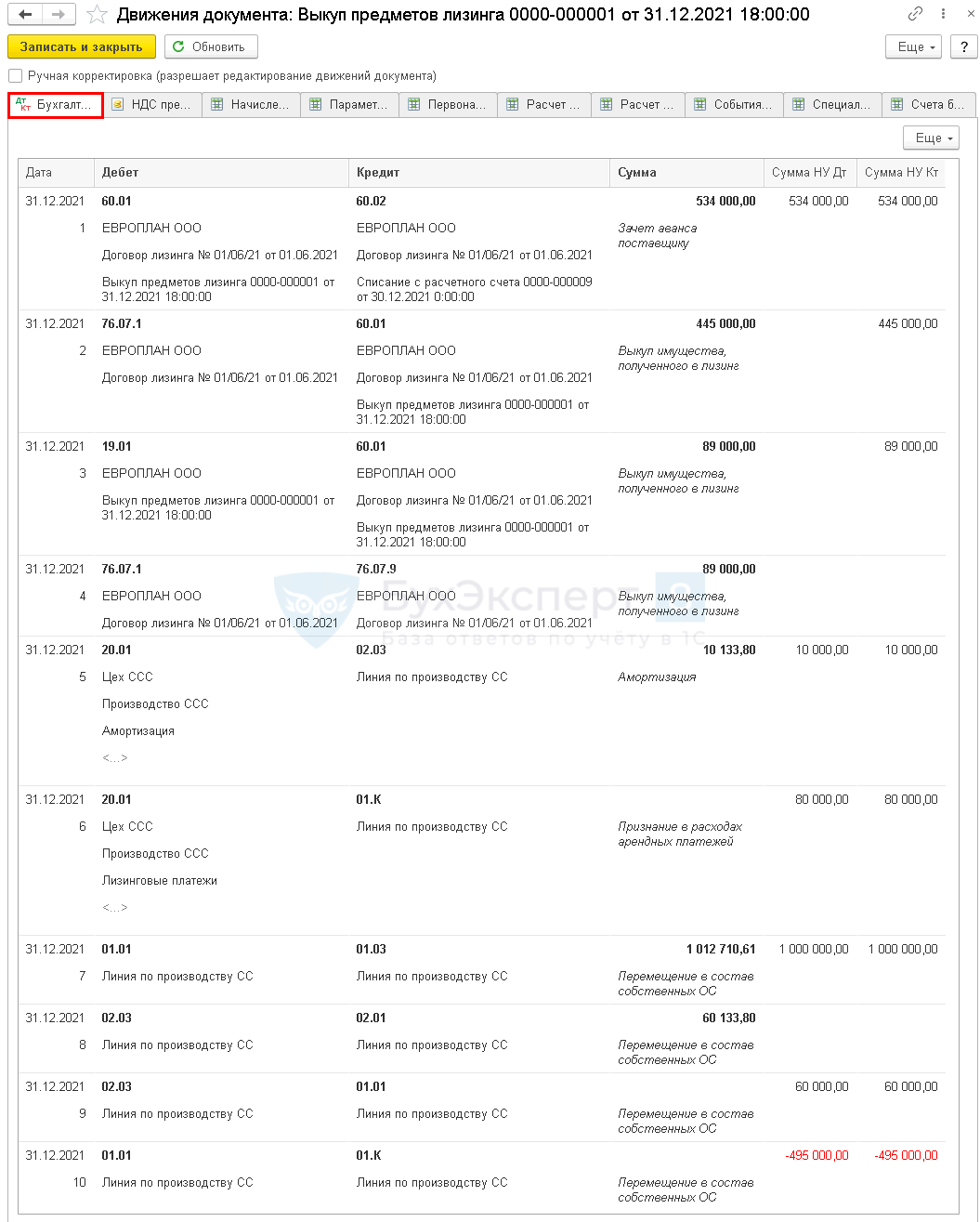

Проводки по документу

Документ формирует проводки:

- Дт 60.01 Кт 60.02 — зачет аванса поставщику по выкупной стоимости;

- Дт 76.07.1 Кт 60.01 — выкуп ОС;

- Дт 19.01 Кт 60.01 — принятие к учету НДС;

- Дт 76.07.1 Кт 76.07.9 — списание арендного обязательства в части НДС;

- Дт 20.01 Кт 02.03 — начисление амортизации по ОС из уменьшенной стоимости;

- Дт 20.01 Кт 01.К — признание в НУ последнего лизингового платежа;

- Дт 01.01 Кт 01.03 — перенесение ОС в состав собственных в БУ;

- Дт 02.03 Кт 02.01 — перенесение амортизации, начисленной в периоде лизингового договора;

- Дт 02.03 Кт 01.01 — корректировка стоимости ОС в НУ за счет амортизации;

- Дт 01.01 Кт 01.К — корректировка стоимости ОС в НУ за счет неамортизируемой части.

После проведения регламентной операции Начисление процентных расходов за последний месяц, на счете 76.07 «Расчеты по аренде» не должно быть остатка в разрезе субсчетов.

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете