Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Ниже представлен список чек-листов, которые Бухэксперт рекомендует проработать по итогам января 2026, а также главные темы, которые будут актуальны в феврале 2026.

В конце публикации размещен финальный тест! Пройдите его: узнайте, насколько вы подкованы и получите бонусные баллы и сертификат от Бухэксперт.

Получите понятные самоучители 2026 по 1С бесплатно:

Скачать памятку 1С БП с Бухэксперт: итоги января 2026

Содержание

- Учитываем в работе изменения 2026

- Сдаем налоговую отчетность за 2025 год

- Бухотчетность-2025 — готовимся сдавать по-новому

- Обязательный ЭДО для участников перевозок

- Изменения релизов 1С:БП за январь

- Топ ваших вопросов в январе

- Как правильно вести учет в 1С:БП – новые публикации января

- Законодательные новости января

- Оставайтесь с Бухэксперт – что будет по 1С БП в ФЕВРАЛЕ 2026

- Финальный тест

Учитываем в работе изменения 2026

Начинаем с важных дел и новостей. Проверяйте по чек-листу, что сделали все что нужно, и формируйте план работ на ближайшее время.

👉 Изменения-2026

Что изучить и сделать в 1С:БП

Ссылка

🔵 Основные изменения по НДС с 2026 года ✔️ Ставки НДС

- общая ставка НДС 20% увеличилась до 22%

- расчетные ставки выросли с 20/120 до 22/122, с 16,37 до 18,03

- ставки 0%, 5%, 7%, 10% и соответствующие им расчетные ставки не поменялись

👉 Рекомендации по переходному периоду такие же, как при повышении ставки НДС с 18% до 20%

✔️Льготы по НДС

Сохранена бессрочная льгота по НДС для IT. ИТ-компании при продаже ПО, включенного в отечественный реестр, смогут и дальше не исчислять НДС

👉 Другие изменения в льготах читайте здесь >>

✔️ НДС при УСН

Снизились лимиты доходов упрощенцев для начисления НДС. Обязанность по уплате НДС появится:

- в 2026 году, если доходы за 2025 и в 2026 превысили 20 млн руб.

- в 2027 году, если доходы за 2026 и в 2027 превысили 15 млн руб.

- в 2028 году, если доходы за 2027 и в 2028 превысили 10 млн руб.

👉 ФНС опубликовала методические рекомендации по НДС-2026 для упрощенцев

Обратите внимание на п. 16 новой методички. По сравнению с прежней, утв. Письмом ФНС от 17.10.2024 N СД-4-3/11815@, есть изменения. Речь идет о ситуации по длящимся договорам.

🌤️ упрощенцев, впервые переходящих на НДС, не будут штрафовать за первую несвоевременную сдачу декларации

🌤️ упрощенцы, перешедшие на НДС в 2026 году, могут в течение года однократно изменить выбранную ставку 5% или 7% на 22% — раньше это не позволялось сделать 3 года

🌤️ те, кто применяет пониженные ставки НДС, могут добровольно отказаться от нулевой ставки по экспорту в дальнее зарубежье

👉 С 2026 упрощенцы смогут отказаться от нулевой ставки НДС при экспорте

📑 Документооборот и отчеты

- в счете-фактуре на реализацию, кроме номера платежки, в стр. 5б нужно указывать номер и дату счета-фактуры на полученный аванс, зачтенный в счет этой отгрузки

- ИП в счете-фактуре вместо свидетельства о государственной регистрации указывают ОГРНИП и дату его присвоения

- форма книги покупок дополнена графой 7а, в ней указывается номер и дата СФ, выставленного при отгрузке в счет авансов

- форма книги продаж дополнена графой 11а, в ней указываются данные, отраженные в новой строке 5б счета-фактуры

- в графах 14 и 17 книги продаж указывается налоговая ставка НДС 22%, в графах 14а и 17а — ставки 20% или 18%

📥 Обмен документами по ЭДО

- Единственным официально признанным электронным документом в XML-формате, подтверждающим отгрузку товаров (выполнение работ, оказание услуг) станет УПД. Он объединяет СФ и первичный документ.

Изменения в учете НДС в 2026 году

Счет-фактура и УПД – как заполнять

Как заполнять стр. 5б в счете-фактуре и УПД с 2026 года в 1С?

ФНС опубликовала рекомендации по заполнению СФ и УПД с 01.01.2026

🔵 Особенности расчета лимитов дохода на ПСН – проверьте свои расчеты Определение доходов при совмещении ПСН с УСН и ПСН с ОСНО в целях получения патента и исчисления НДС зависит от целей расчета:

- для права на патент

- для освобождения от НДС

Порядок расчета лимита доходов для получения ПСН различается при совмещении ПСН с упрощенкой и общей системой.

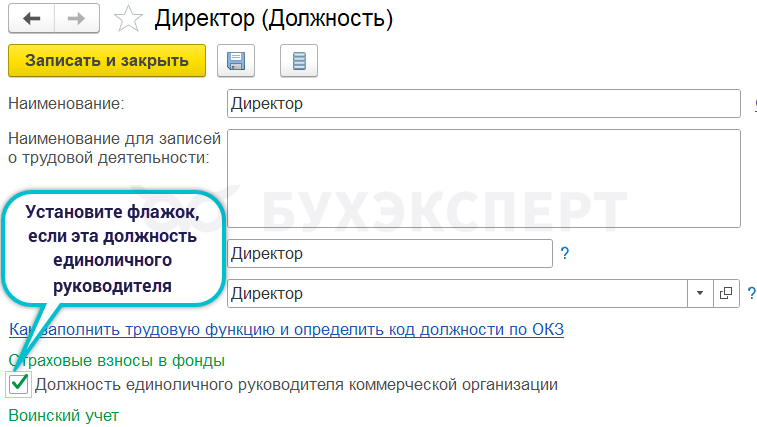

🔵 Страховые взносы за директора, если его зарплата меньше МРОТ в 2026 году – проверьте зарплату директора Начисление СВ за директора с МРОТ доступно начиная с релиза 3.0.190.11. Что сделать в 1С:

- Найти нужную должность в разделе Зарплата и кадры – Справочники и настройки – Должности и установить в ней флажок Должность единоличного руководителя коммерческой организации

- Начислить зарплату за месяц в разделе Зарплата и кадры – Зарплата – Все начисления – Начисление зарплаты

- Создать документ Регистрация облагаемой базы руководителя в разделе Зарплата и кадры – Страховые взносы – Регистрации облагаемой базы руководителя

Укажите сотрудника и количество дней, если он занимал должность директора меньше месяца

✅ Облагаемая база заполнится автоматически

❗ Документ не формирует проводок, а делает только запись в регистре, создавать его нужно, когда все начисления директору за месяц уже проведены (зарплата, отпускные и т. д.)

- Создайте документ Перерасчет страховых взносов в разделе Зарплата и кадры – Страховые взносы – Перерасчеты страховых взносов

Укажите месяц пересчета, данные директора и нажмите кнопку Рассчитать.

Как начислить страховые взносы за директора с МРОТ в 2026 году в 1С, если с ним не заключен трудовой договор

- Установите флажок Должность единоличного руководителя коммерческой организации в карточке Должности этого руководителя в разделе Зарплата и кадры – Справочники и нас ройки – Должности

- Создайте документ Регистрация облагаемой базы руководителя в разделе Зарплата и кадры – Страховые взносы

- Выберите в поле Сотрудник руководителя, после этого:

- Осуществлял руководство – укажите вручную количество дней в месяце, которые сотрудник работал на должности (являлся руководителем по данным ЕГРЮЛ)

- Облагаемая база – автоматически заполнится сумма МРОТ пропорционально указанным дням

- Начислите взносы по руководителю документом Перерасчет страховых взносов в разделе Зарплата и кадры – Страховые взносы

❗ документ Начисление зарплаты не сработает, т. к. нет приема на работу

Документ доначислит СВ и сформирует проводки:

- Дт затратный счет Кт 69.09

- Дт 69.09 Кт 68.90

🔵 Как увеличить стоимость договора аренды на 2% при повышении ставки НДС с 2026 года в 1С КОРП – проверьте свои договора и условия🦉 Если цена увеличена только из‑за роста ставки НДС, то размер ППА и обязательство по аренде остаются неизменными (п. 7, 21 ФСБУ 25/2018)

🖇️ Например:

Аренда офиса с 1 июня 25 на 12 мес., арендная плата была 60 000 руб. (в т. ч. НДС 20%).

С 01.01.2026 арендная плата повышается до 61 000 руб. (в т. ч. НДС 22%), доп. соглашение от 25.12.2025, аванс за январь оплачен в декабре 61 000 руб.

📝 Как оформить в 1С КОРП

📍Создайте документ Изменение условий аренды в разделе ОС и НМА или на основании документа Поступление в аренду, чтобы он заполнился автоматически

➖ Документ № от — номер и дата доп. соглашения (в нашем примере 25.12.2025)

➖ Номер от — дата, с которой меняется арендная плата (01.01.2026)

❗ Независимо от даты заключения доп. соглашения, изменения в 1С вносятся с периода изменения арендной платы

➖ Оценка в БУ — заполняется по документу принятия к учету ППА, внесите новые показатели если что-то изменилось

➖ В форме График платежей по кнопке Заполнить открывается окно Заполнение графика

- Платежи с… по — период выплаты предстоящих платежей (в нашем примере платеж за январь внесен до конца декабря, дата окончания аренды не изменилась)

- Сумма — новая ежемесячная сумма платежей (в нашем примере — 61 000 руб.)

- Всего платежей — сумма оставшихся платежей по договору с учетом уплаченного аванса (в нашем примере — 61 000 * 5 мес. = 305 000 руб.)

✔️ После изменений: сумма арендных обязательств прежняя, НДС по ним увеличен на 2%, процентные расходы по аренде не меняются

✔️ При получении услуги в январе НДС с аванса восстанавливается по ставке 20/120

Как увеличить стоимость договора аренды на 2% при повышении ставки НДС с 2026? 🔵 Как увеличить стоимость договора лизинга на 2% при повышении ставки НДС с 2026 года в 1С КОРП – проверьте свои договора и условия 🦉 Если цена увеличена только из‑за роста ставки НДС, то размер ППА и обязательство по аренде остаются неизменными (п. 7, 21 ФСБУ 25/2018)

🖇️ Например:

Организация на ОСНО

- договор лизинга с 1 июня 2025 на 12 месяцев:

- общая сумма лизинговых платежей – 2 604 000 руб. (в т. ч. НДС 20%), в т. ч. выкупная стоимость – 12 000 руб.

- ежемесячный лизинговый платеж — 216 000 руб. (в т. ч. НДС 20%), вносится до 20 числа текущего месяца, сумма без НДС — 180 000 руб.

📈 С 1 января 2026 по соглашению увеличиваются сумма оставшихся платежей на 2%

🖍️ Доп. соглашение подписано 25.12.2025

Лизингополучатель применяет дисконтирование по ФСБУ 25

📝 Как оформить в 1С КОРП

📍 Создайте документ Изменение условий лизинга в разделе ОС и НМА или на основании документа Поступление в лизинг, чтобы он заполнился автоматически

➖ Документ № от — номер и дата доп. соглашения (в нашем примере 25.12.2025)

➖ Номер от — дата, с которой меняется лизинговый платеж плата (01.01.2026)

➖ Оценка в БУ — Рассчитывается по ставке, ставка та же, что при поступлении в лизинг

➖ В форме График платежей по кнопке Заполнить открывается окно Заполнение графика

- Платежи с… по — период выплаты предстоящих платежей (в нашем примере платеж за январь внесен до конца декабря, дата окончания лизинга не изменилась)

- Сумма — новая ежемесячная сумма платежей (в нашем примере — 219 600 руб.)

- Всего платежей — должна сформироваться сумма оставшихся платежей по договору с учетом уплаченного аванса (в нашем примере — 219 600 * 5 мес. + 12 200 = 1 110 200 руб.)

✔️ После изменений:

➖ сумма арендных обязательств осталась прежней, НДС по ним изменился с учетом увеличения ставки на 2%

➖ сумма процентных расходов за оставшийся срок лизинга должна совпадать с первоначальным графиком расчета процентных расходов, если график платежей полностью совпадает с первоначальным

✔️ НДС с аванса (если его принимали к вычету), восстанавливается по той же ставке, по которой принят к вычету

- по авансу, уплаченному в 2025 году — по ставке 20/120

- по авансу, уплаченному в 2026 году — по ставке 22/122

Как увеличить стоимость договора лизинга на 2% при повышении ставки НДС с 2026?

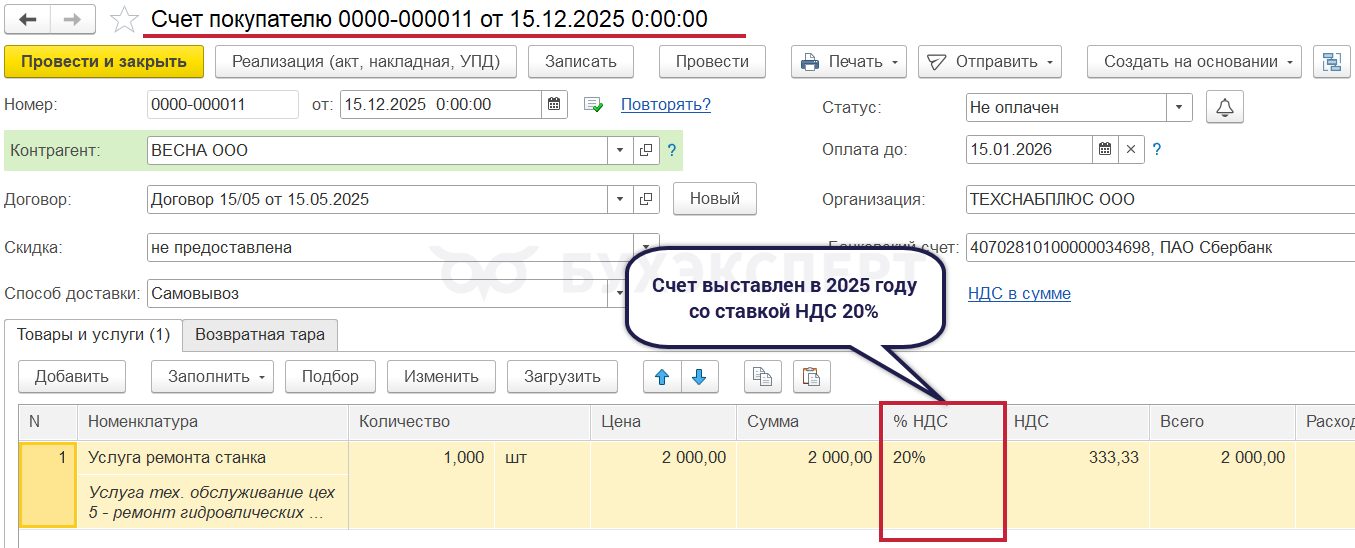

🔵 Проверьте ставку НДС в своей реализации 2026 года ⛔ В реализации 2026 года неверно встает старая ставка НДС 20%, если реализация создана на основании счета покупателю 2025 года

Поменять руками ставку НДС не проблема, если строк в реализации 1–2. А что, если в реализации несколько десяток строчек? Тогда это уже вызывает дискомфорт…

При этом групповое изменение реквизитов, хоть и заменит ставку НДС с 20% на 22%, но саму сумму НДС не пересчитает

📍 Как вариант решения:

- выделить все строчки в реализации клавишами Ctrl + A

- скопировать выделенные строки

- вставить строки

✅ Во вновь вставленных строчках ставка НДС будет 22%. Но будьте внимательны с суммой НДС и всего

🔵 ФНС рассказала, какую ставку НДС указывать в чеках с 2026 года для переходных ситуаций – учтите в работе 📍 Возврат в 2026 товара, проданного в 2025 (или ранее)

- Ставка в чеке 2026 года — 20%

- Сформируйте кассовый чек, в реквизите «признак расчета» (тег 1054) укажите значение 2 «Возврат прихода»

📍 Исправление ошибки в чеке, пробитом в 2025 году

- Ставка в чеке 2026 года — 20%, 20/120

- Оформите:

➖ чек коррекции — если неверный чек не был принят ФНС

➖ два чека — если некорректный кассовый чек был принят ФНС

📍 Отгрузка в 2025, оплата в 2026:

- ставка в чеке 2026 года — 20%

- при оплате товара покупателем оформите кассовый чек (оплата предмета расчета после его передачи с оплатой в кредит (оплата кредита))

📍 Оплата в 2025, отгрузка в 2026:

- ставка в чеке 2026 года — 22%, 22/122

- при реализации товара сформируйте кассовый чек, в реквизите «признак способа расчета» (тег 1214) укажите значение 4 («Полный расчет»)

➖ Если товар не оплачен полностью в 2025 году и часть предварительной оплаты получена в 2026 году, пробейте кассовый чек, в котором укажите ставку НДС 22/122.

➖ При этом если покупатель не доплатил 2% в связи с изменением ставки НДС с 20% до 22%, нисходите из того, что цена договора включает в себя НДС. Сумму налога определите с помощью расчетной ставки 22/122

ФНС разъяснила, какую ставку НДС указывать в чеках с 2026 года

Мы провели эфир в новом формате вопрос-ответ. В нем нет лекционной части – тематику разговора о состоявшейся налоговой реформе задавали вы!

👉 Содержание семинара🔵 Ответы на вопросы по налоговой реформе-2026. Открытый диалог. Законодательный обзор

Что разбирается

Ссылка

Мотивированные развернутые ответы на беспокоящие широкий круг налогоплательщиков вопросы, касающиеся налоговой реформы – 2026. Эфир призван помочь лучше сориентироваться в самом начале пути и не допустить ошибок, снять вопросы, которые уже возникли у бизнеса и бухгалтера после начала нового, 2026 г. Ответы на вопросы по налоговой реформе-2026. Открытый диалог. Законодательный обзор (запись эфира от 21.01.2026)

Чтобы разобраться с практикой учета НДС в 1С:Бухгалтерия, посмотрите записи семинаров по переходу на НДС 22% и НДС при УСН.

👉 Содержание и итоги семинаровДля доступа к разделу авторизируйтесь на сайте.🔵 Налоговая реформа – 2026. Переход на НДС 22% с 2026 в 1С, часть 1. Настройки и базовые операции: покупки, продажи, авансы, полученные с доплатой 2%

Что разбирается

Ссылка

- Какие настройки сделать в связи с переходом на ставку 22%, чтобы в 1С все работало как часы

- Изменение ставки НДС в справочнике Номенклатура

- Реализация в 2026 на основании Счета, выставленного в 2025

- Авансы выданные и полученные: что надо обязательно учитывать при переходе на НДС 22% в 1С

- Авансы полученные:

- предоплата в 2025 с учетом превышения суммы договора на 2%

- доплата 2% в 2025

- доплата 2% в 2026 до отгрузки

- доплата 2% после отгрузки

- Авансы, выданные поставщикам

- Поступление товаров (работ, услуг) при переходе на ставку 22% – корректно отражаем в 1С

- Покупка в 2025, реализация в 2026

- Перенос вычета по НДС

- Реализация товаров (работ, услуг) при переходе на ставку 22%: не забываем про особенности, обращаем внимание на нюансы в 1С

- Отгрузка в 2025, оплата в 2026

- Ставка НДС в январском счете-фактуре по финансовой аренде (лизингу) за декабрь 2025

Налоговая реформа – 2026. Переход на НДС 22% с 2026 в 1С, часть 1. Настройки и базовые операции: покупки, продажи, авансы, полученные с доплатой 2% 🔵 Налоговая реформа – 2026. УСН и НДС в 1С:Бухгалтерия, часть 1. Настройки и базовые операции покупки, продажи

Что разбирается

Ссылка

- Настройка учетной политики в целях НДС с 2026 года: обязательные действия в 1С

- Покупка товаров на УСН при применении общих и специальных ставок НДС

- НДС 5%, 7%

- НДС 22% (10%)

- Продажа товаров на УСН при применении общих и специальных ставок НДС

- НДС 5%, 7%

- НДС 22% (10%)

- Особенности реализации услуг с НДС в 1С

- Совмещение ставок НДС 5%, 7% со ставками 0%, 10%, 22%

Налоговая реформа – 2026. УСН и НДС в 1С:Бухгалтерия, часть 1. Настройки и базовые операции покупки, продажи 🔵 Налоговая реформа – 2026. УСН и НДС в 1С:Бухгалтерия, часть 2. Продажи переходного периода 2025-2026 и реализация в розницу

Что разбирается

Ссылка

- Продажи переходного периода 2025-2026

- аванс от покупателя в 2025, отгрузка в 2026

- отгрузка в 2025, оплата в 2026

- Длящиеся договоры: особенности отражения операций при УСН с НДС с 2026 года в 1С

- Нюансы реализации в розницу при УСН с НДС в 1С

- выставлять ли счет-фактуру при реализации в розницу при оплате картой или наличными в 1С

Налоговая реформа – 2026. УСН и НДС в 1С:Бухгалтерия, часть 2. Продажи переходного периода 2025-2026 и реализация в розницу

Сдаем налоговую отчетность за 2025 год

Отчетная кампания-2025 в разгаре, уверены вы успешно сдали НДС-ные, зарплатные и другие отчеты по срокам января. Впереди важное — УСН, налог на прибыль, БФО.

Все формы отчетов – новые, а бухотчетность сдаем впервые по новым правилам. Декларация по УСН принимается, и по старой, и по новой форме. По каждой отчетности проводим отдельные семинары для успешной сдачи.

👉 Отчетность-2025

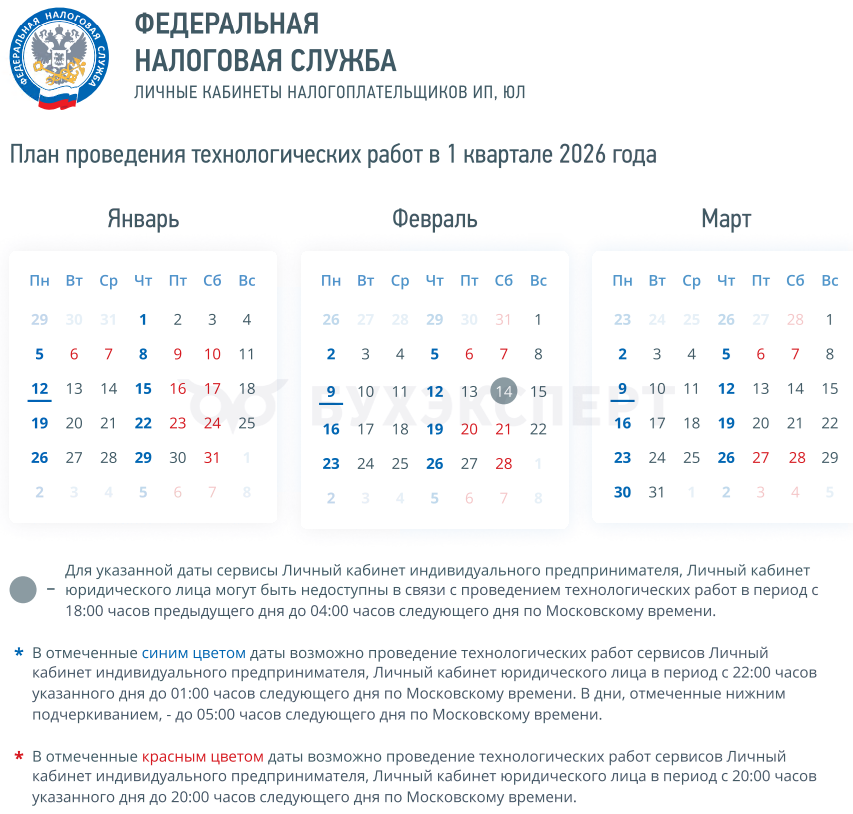

Что изучить и сделать в 1С:БП Ссылка 🔵 План технологических работ в Личном кабинете налогоплательщика на сайте ФНС в 1 квартале 2026 года

⛔ Если у вас перебои в ЛК ЕНС — сверьтесь с графиком проведения технологических работ в 1 квартале 2026 года

⚪ — серый, ЛК может быть недоступен с 18:00 часов предыдущего дня до 04:00 часов следующего дня по МСК

🔵 — синим, возможно проведение работ в ЛК с 22:00 до 01:00 часов по МСК. В дни, отмеченные дополнительно нижним подчеркиванием, — до 05:00 часов следующего дня по МСК

🔴 — ЛК может быть недоступен с 20:00 часов указанного дня до 20:00 часов следующего дня по МСК

Советуем после 28 числа всегда подождать 2–3 дня, пока данные прогрузятся окончательно в ЛК ЕНС на сайте налоговой, а затем сверять сальдо ЕНС

План тех работ в ЛК ФНС в 1 квартале 2026 🔵 Как подготовить декларацию по НДС за 4 квартал 2025, чтобы не сдавать уточненку 📆 Срок сдачи декларации не позднее 26.01.2026 — перенос с 25.01.2026

💰 Уплата в составе ЕНП по 1/3 не позднее

- 28.01.2026

- 02.03.2026 (перенос с 28.02.2026)

- 30.03.2026 (перенос с 28.03.2026)

📍 Чек-лист подготовки к заполнению декларации по НДС в 1С

- проверьте правильно ли отразили первичку с НДС и наличие СФ (выставленных и полученных)

- проверьте ставки НДС в документах по банку и кассе

- проверьте расчеты с контрагентами по ОСВ счетов 60, 62, 76

👉 Как проверять ОСВ рассказали в видео >>

- проведите сверку НДС с покупателями и поставщиками — 1С:Сверка или Сверка:2.0

- перепроведите документы за период, чтобы восстановить хронологию

- установите дату запрета изменения данных (всем, кроме ответственного за отчетность)

В разделе Операции – Сервис – Дата запрета изменения данных

- выполните Регламентные операции по НДС в разделе Операции – Регламентные операции НДС

- проверьте Анализ состояния налогового учета по НДС — надо «провалиться» во все плашки отчета, даже в пустые, в разделе Отчеты – Анализ учета по НДС

- выполните Экспресс-проверку книги покупок и книги продаж — в проверке рекомендуем ставить все флажки в настройках, в разделе Отчеты – Экспресс-проверка

Декларация по НДС за 4 квартал 2025 года в 1С (26.01.26)

Чек-лист: Как подготовить и заполнить декларацию по НДС за 4 квартал 2025 в 1С

Тройная проверка декларации по НДС в 1С – БУ, НУ по НДС, Декларация

🔵 Отчетность по прослеживаемым товарам за 4 квартал 2025 года у плательщиков НДС, не освобожденных от уплаты налога в 1С 📅 Срок сдачи: не позднее 26 января 2026 года (перенесено с 25.01.2026)

📩 Форма и способ сдачи

в электронном виде в ИФНС по месту регистрации

🖍️ Какие операции отражать

- в Декларация по НДС (разделы 8, 9, 10, 11) — покупки и продажи с НДС, экспорт, безвозмездная передача

- в Отчет об операциях с товарами, подлежащими прослеживаемости (КНД 1169010) покупки на УСН со спецставками (без вычета НДС), списания, переработки, оприходования излишков и др.

✅ Если таких операций не было, нулевой отчет не сдается

⚙️ Как устроено в 1С

В программе используется регистр сведений Операции с прослеживаемыми товарами, который присутствует в документах поступления или выбытия прослеживаемых товаров

На основании этого регистра заполняются разделы декларации и отчета

- Проверить данные можно через Универсальный отчет по этому регистру

Отчетность по прослеживаемым товарам за 4 квартал 2025 у плательщиков НДС, не освобожденных от уплаты налога в 1С 🔵 Журнал учета полученных и выставленных счетов-фактур за 4 квартал 2025 в 1С 📆 Срок: не позднее 20.01.2026 за 4 квартал 2025

🦉 Кто обязан представлять

- посредники (комиссионеры, агенты, экспедиторы, застройщики) в т. ч. на спецрежиме, которые не сдают декларацию по НДС (освобожденные по ст. 145 НК РФ и ст. 145.1 НК РФ, не налоговые агенты)

📄 Вид: электронный

📍 В 1С сформируйте журнал из раздела Отчеты — Регламентированные отчеты. Данные заполните по кнопке Заполнить

В графе 20 заполняется:

➖ по непрослеживаемым товарам — регистрационный номер ТД, если они импортированы (первые 3 блока номера из ГТД)

➖ по прослеживаемым товарам — регистрационный номер партии товаров

По прослеживаемым товарам заполняются дополнительно графы 21-23

📩 Направьте отчет в ИФНС по кнопке Отправить при подключенной 1С-Отчетности или выгрузите отчет в файл по кнопке Выгрузить, если отправляете его сторонним оператором.

Представление журнала учета СФ за 4 кв. 2025 (20.01.26) 🔵 Как создать, заполнить и отправить декларацию по косвенным налогам при импорте из ЕАЭС за декабрь 2025 в 1С 📆 Сроки сдачи отчета и уплаты налога за декабрь 2025 года — 20.01.2026

📍 Кто обязан представлять: все налогоплательщики при ввозе товаров из ЕАЭС в т. ч. на спецрежиме и освобожденные от НДС по ст. 145 НК РФ

🌍 Какие страны входят в ЕАЭС (Евразийский экономический союз)

- Армения

- Беларусь

- Казахстан

- Киргизия

- Россия

📄 Вид декларации

- электронный — если среднесписочная численность за предшествующий год превышает 100 человек или вновь созданные (реорганизованные) организации

- бумажный — все остальные организации

В 1С декларацию сформируйте удобным способом

- Отчеты — Регламентированные отчеты — Косвенные налоги при импорте товаров

- Отчеты — Календарь отчетности

- Главное – Задачи организации— Таможенный союз, декларация за декабрь

❗ Если декларации нет в Задачах организации, установите флажок в разделе Главное – Налоги и отчеты – Косвенные налоги (импорт)

📝 Титульный лист заполняется данными из карточки организации

Проверьте заполнение: номера корректировки, налогового периода, кода места представления

Отключите разделы, которые заполнять не требуются, через Еще — Настройка — Свойства разделов

✅ Декларация заполняется автоматически при формировании

✅ Проверьте отчет по КС и правильности выгрузки. И отправьте по кнопке Отправить (при подключенной 1С-Отчетности)/ Выгрузить (для отправки другим оператором)

Представление декларации по косвенным налогам в 4 кв. 2025 (20.11.25, 22.12.25, 20.01.26) 🔵 Нет кнопки Заполнить в Декларации по налогу на имущество за 2025 в 1С Все дело в том, что внесены поправки в порядок заполнения декларации, которые действуют с 2026 года, начиная с отчетности за 2025 год (Приказ ФНС от 17.03.2025 N ЕД-7-21/208@).

📍 Обновите релиз до актуального 3.0.190 в нем добавлено автозаполнение декларации по налогу на имущество организаций 👉 как обновить 1С

👉 Подробнее обсудили в вопросе Нет кнопки Заполнить в Декларации по налогу на имущество за 2025 в 1С

Декларация по налогу на имущество за 2025 год в 1С (25.02.26) 🔵 В отчете Доход, выплаченный иностранным организациям пропала кнопка "Заполнить"

Это связано с тем, что Расчет доходов иностранных компаний за 2025 год заполняется по новым правилам

Автозаполнение данного отчета возможно с релиза 3.0.190.22 от 16.01.2026, если используете более ранний релиз необходимо 👉 обновить 1С

Что изменилось в релизе 3.0.190.22

- добавили код дохода 43 Доходы от осуществления майнинга цифровой валюты, полученной в связи с участием в деятельности майнинг-пула

- заполняется округление до 8 знаков после запятой курс рубля и показатели в иностранной валюте

❗ Важно создавать отчет именно после обновления. Если был создан на более раннем релизе — надо пересоздать отчет

Подробнее обсудили в вопросе В отчете Доход, выплаченный иностранным организациям пропала кнопка «Заполнить» на 3.0.190.11 в 1С

Расчет налогового агента при выплате доходов иностранным организациям с 2024 года в 1С 🔵 С релиза 3.0.190.25 добавлено автозаполнение декларации по УСН по новой форме Сроки сдачи еще не подошли, но кто готов – может сдавать отчет.

📝 Новая форма и порядок заполнения декларации по УСН применяются начиная с отчета за 2025 год, принимают и старый и новый вариант.

Подробнее поговорим на эфире Декларация по УСН за 2025 для организаций в 1С: как избежать типичных ошибок при заполнении

С 28.02.2026 действует новый бланк УСН-декларации 🔵 Уведомление о порядке представления единой декларации по налогу на имущество в 2026 году в 1С 📍 Можно представлять единую декларацию по налогу на имущество, если

- состоите на учете в нескольких ИФНС на территории одного региона

- база по объектам определяется, как их среднегодовая стоимость

- законом региона не установлены нормативы отчислений от налога в местные бюджеты

- уведомил управление ФНС по субъекту, что будет сдавать единую декларацию

📆 Срок предоставления: подается ежегодно до 1 февраля года, в котором планируется сдавать единую декларацию (не позднее 02.02.2026)

🏢 Куда: в Управление ФНС по субъекту РФ, в котором находится недвижимость

⚙️ В 1С создайте уведомление в разделе Отчеты — Уведомления, сообщения и заявления — кнопка Создать — папка Налог на имущество — Уведомление о порядке представления деклараций по налогу на имущество

✅ Часть данных, которая есть в базе 1С, заполнится автоматически. Остальную информацию надо дополнить самостоятельно в ручном режиме

🔎 Проверка — нажмите на кнопку Проверить, чтобы протестировать

- полноту заполнения формы (выгрузку) — обязательно

- соответствие формату (в Интернете) при подключенной 1С-Отчетности

Уведомления о порядке представления единой декларации по налогу на имущество в 2026 году в 1С

На семинарах мы подробно разобрали, как автоматизировать расчет по каждому налогу / взносу, заполнить и проверить отчеты до отправки. Найдем и исправим ошибки на реальных примерах в 1С:Бухгалтерия.

👉Содержание и итоги семинаровДля доступа к разделу авторизируйтесь на сайте.🔵 Расчет транспортного и земельного налогов за 2025. От заполнения данных до сдачи отчетности в 1С

Что разбирается

Ссылка

- Алгоритм начисления транспортного и земельного налогов за 2025 в 1С

- Общий порядок исчисления и уплаты в 1С

- транспортного налога

- земельного налога

- Проверка заполнения данных в 1С по транспортным средствам и земельным участкам

- Особенности начисления транспортного налога в 1С

- В каких случаях прекращается начисление и уплата транспортного налога при принудительном изъятии транспортного средства

- Утрата лизингового автомобиля после аварии – как отразить у лизингополучателя

- Особенности начисления земельного налога в 1С

- Как начислить земельный налог при обмене участками

- Прекращение аренды участка и его выкуп – с какого момента платить налог на землю

- Раздатка

- Подборка новостей по имущественным налогам за 2025

- Чек-лист Расчет транспортного налога за 2025 в 1С

- Чек-лист Расчет земельного налога за 2025 в 1С

Расчет транспортного и земельного налогов за 2025. От заполнения данных до сдачи отчетности в 1С (запись эфира от 13.01.2026) 🔵 Отчетность по страховым взносам и персонифицированная отчетность в 1С:Бухгалтерия за 2025. Практические рекомендации по работе с проблемными ситуациями

Что разбирается

Ссылка

- Сведения о страховом стаже ЕФС-1 подраздел 1.2 (отчетность по стажу)

- Кого включать в отчет за 2025 год

- Особенности заполнения отчета для работников с вредными условиями труда

- Особенности заполнения отчета для организаций в северных районах

- ЕФС-1 Раздел 2 (отчетность по взносам от несчастных случаев)

- Состав формы и порядок заполнения в 1С

- Особенности проверки и заполнения отчета за 2025 год

- РСВ и Персонифицированные сведения

- Состав форм и порядок их заполнения за 2025 год в 1С:Бухгалтерии

- Как в 1С проверить суммы в РСВ с помощью донастроенных отчетов от Бухэксперт

- Изменения по страховым взносам с 2026 года

- Взносы за директора с МРОТ в 2026 году – что реализовано в 1С:Бухгалтерии

- Пониженные тарифы страховых взносов с 2026 года – как выбрать свой тариф

- Новая форма РСВ – что изменилось с какого периода ее применять

Также разобрали в статье Как начислить взносы за директора с МРОТ в 2026 в 1С?

Отчетность по страховым взносам и персонифицированная отчетность в 1С:Бухгалтерия за 2025. Практические рекомендации по работе с проблемными ситуациями (запись эфира от 27.01.2026) 🔵 Декларация по НДС за 4 квартал 2025 в 1С. Автоматизация процесса и контроль корректности данных

Что разбирается

Ссылка

- Отчетность по НДС за 4 квартал 2025 в 1С

- краткий обзор состава декларации на примерах

- сроки сдачи отчетности и уплаты

- какие еще отчеты надо сдавать по НДС

- Ключевые новости по НДС – что важно знать

- льготы с 01 октября 2025

- изменения законодательства по экспорту и импорту

- в каком формате подавать пояснения

- Гостиничный бизнес – не пропустить главное

- какую ставку применять – 0% или Без НДС

- новшества с 01.10.2025

- Раздатка

- Подборка новостей по НДС за 4 квартал 2025

- Чек-лист по заполнению декларации по НДС в 1С

Декларация по НДС за 4 квартал 2025 в 1С. Автоматизация процесса и контроль корректности данных (запись эфира от 30.01.2026)

Бухотчетность-2025 — готовимся сдавать по-новому

Первый эфир по БФО – теоретический – уже в записи! На следующем будем разбирать практику в 1С.

👉Бухотчетность-2025Для доступа к разделу авторизируйтесь на сайте.🔵 Годовая бухотчетность за 2025: впервые по новому Стандарту. Все самое важное, чтобы первый блин не вышел комом. Законодательный обзор

Что разбирается

Ссылка

- Переход к применению ФСБУ 4/20203 «Бухгалтерская (финансовая) отчетность»: все о составе и новых формах отчетности, их «настройке» под нужды организации, изменившихся принципах раскрытия информации в отчетности согласно требованиям нового Стандарта

- Оргвопросы БФО за 2025 г.:

- ограничение раскрытия информации в БФО и ограничение доступа к отчетности в ГИРБО

- новые требования к аудиту отчетности некоторых категорий организаций

- утверждение отчетности: как это должно происходить и как заполнить новые реквизиты об утверждении БФО в заголовочной части отчетности?

- подходы к исправлению ошибок, выявленных при подготовке БФО

- Новые требования к раскрытию информации в: бухгалтерском балансе (структура формы, новые обязательные строки, оборотные и внеоборотные активы, долгосрочные и краткосрочные обязательства, капитал)

- отчете о финансовых результатах (раскрытие доходов, расходов, налога на прибыль или иных налогов на доход (УСН, ЕСХН)

- отчете об изменениях капитала (новый образец формы, необходимость доработки, проблема раскрытия чистых активов, последствий изменения учетной политики и исправления ошибок)

- отчете о движении денежных средств

- пояснениях к балансу и ОФР (структурирование и оптимизация пояснений)

- Особенности упрощенной отчетности за 2025 г.

Годовая бухотчетность за 2025: впервые по новому Стандарту. Все самое важное, чтобы первый блин не вышел комом. Законодательный обзор (запись эфира от 29.01.2026)

Обязательный ЭДО для участников перевозок

Внимание всем участникам перевозок! Законодательство меняется

С 01.09.2026 вводится обязательное оформление электронных перевозочных документов. Это следует из нового ФЗ N 140-ФЗ, который вносит поправки в Федеральный закон от 30.06.2003 N 87-ФЗ "О транспортно-экспедиционной деятельности"

📅 Что уже в силе с 01.09.2025

У экспедиторов появились новые обязанности:

- собирать информацию о грузе при заключении договора

- контролировать соблюдение закона при перевозке "особых" грузов (ограниченных в обороте)

- хранить договоры транспортной экспедиции 3 года после их окончания

- по запросу проверяющих — предоставлять информацию и передавать груз для проверки

📅 Ближайшее важное изменение (весна-лето 2026):

- с 1 марта 2026 начнет работу общедоступный реестр экспедиторов на платформе "ГосЛог", оператор — Минтранс

- до 1 мая 2026 всем экспедиторам обязательно нужно подать уведомление о своей деятельности

❗ Экспедиторская деятельность без включения в реестр будет считаться незаконной

📅 Ключевая дата — 01.09.2026

Все участники перевозок должны оформлять в электронный вид через систему ГИС ЭПД (с ЭЦП):

- экспедиторские и складские расписки

- поручения экспедитору

- транспортные накладные (CMR, железнодорожные, авиационные)

- заказы-заявки на перевозку

📄 Бумажные документы останутся только для исключений, которые утвердит Минтранс

Подробнее в нашей статье >>

👉 Чек-лист темы🔵 Эфир Внедрение ЭПД: законодательный обзор и практика в 1С:Бухгалтерия

Программа эфира Ссылка

- Транспортная стратегия РФ 2030 — к чему мы движемся

- 140-ФЗ — начало цифровизации

- Как работает ГИС ЭПД

- Почему "мы так привыкли" не работает в электронном виде

- Дорожная карта перехода на ЭПД и частые ошибки

- Функциональная демонстрация системы: интерфейс на примере 1С ЭПД, обзор формирования ЭПЛ, ЭЗЗ И ЭТРН в базовых сценариях

- Ответы на вопросы

Эфир 26.01.2026 11:00

Для доступа к разделу авторизируйтесь на сайте.

Изменения релизов 1С:БП за январь

В январе вышли релизы БП 3.0.190.22, 3.0.190.25 и 3.0.191.38. Появились пониженные тарифы СВ для МСП и расчет взносов за директора с МРОТ, поддержаны изменения в СФ. А также много новых лайфхаков и фишек – изучайте и применяйте!

👉 Описание релизов января

Новые возможности и изменения БП

Ссылка

Краткий обзор нового релиза 3.0.190 📍 Пониженные СВ для малого и среднего бизнеса в 2026 году

В разделе Главное — Настройки — Налоги и отчеты — Страховые взносы

Проверьте, выполняются ли условия применения льготных тарифов СВ по вашей организации, если нет – укажите с января 2026 года основной тариф

📍 Повышение МРОТ с 01.01.2026 до 27 093 руб. в месяц

📍 Появилась возможность начислять с 2026 года СВ за директора исходя из МРОТ, если его зарплата меньше МРОТ

📍 Автоматизирована пятиступенчатая прогрессивная шкала НДФЛ с доходов работников из ЕАЭС с 2026 года

📍 Начиная с 2026 года выделяются суммы районных коэффициентов и северных надбавок при выплате отпускных и компенсаций за неиспользованный отпуск при увольнении

📍 Выделение долей РК и СН в отпускных c 2026 года

Если в документе Отпуск (Зарплата и кадры — Зарплата — Все начисления) указана дата выплаты начиная с 01.01.2026

📍 Добавлена возможность указать в карточках должностей коды по ОКЗ, применяемые с 01.01.2026

В разделе Зарплата и кадры — Кадры — Сотрудники

📍 Реализовано добровольное социальное страхование на случай временной нетрудоспособности для самозанятых

Если решили участвовать в эксперименте, чтобы не пропустить ежемесячный платеж взносов, установите флажок На социальное страхование в разделе Главное — Настройки — Налоги и отчеты — Страховые взносы (ИП)

📍 Налог АУСН теперь начисляется на единый налоговый счет по сроку уплаты

✅ Налог начисляется автоматически, когда подключен обмен с сервисом АУСН.

➖ Если сервис не подключен, то в проводках регламентной операции Начисление налога АУСН установите флажок Ручная корректировка и добавьте проводку по начислению налога за месяц

В разделе Операции — Закрытие периода — Закрытие месяца — Начисление налога АУСН

📍 Добавлена проверка кода по ОКТМО, соответствует ли он адресу организации на текущую дату

📍 Появилась возможность подписывать документы ЭДО простыми электронными подписями через сервис 1С:Кабинет сотрудника

Функционал доступен, если используется сервис 1С:Кабинет сотрудника версии 8.3

📍 Теперь можно настроить виды контактной информации для выгрузки e-mail и мобильных телефонов сотрудников в Smartway

Раздел Администрирование — Настройки программы — Интеграция со Smartway — Настройка отправки информации

📍 Добавлено более 150 проверок контрагентов в сервис 1С:ПАРК Риски

📍 Автозаполнение декларации 3-НДФЛ по новой форме, утвержденной, с 01.01.2026

Она начинает применяться с отчета за 2025 год

📍 Добавлено автозаполнение сведений о выручке ИП в форме N 1-ИП (годовая)

📍 Изменения в формах регламентированной отчетности

- Автозаполнение декларации по налогу на имущество организаций

- Внесены изменения в Расчет сумм доходов, выплаченных иностранным организациям, и сумм удержанных налогов

Автозаполнение будет реализовано в следующих версиях

Обзор нового релиза 3.0.190.22

📍 В электронный счет-фактуру и УПД добавлена строка 5б с 01.01.2026

В счете-фактуре и УПД на реализацию в строке 5б надо указывать порядковый номер и даты составления счета-фактуры, выставленного при получении аванса, если отгрузка производится в счет него

Подробнее рассказывали здесь и обсуждали в вопросе

📍 Добавлены графа 11а в книгу продаж и графа 7а в книгу покупок

Эта доработка также связана с обязанностью продавца, указывать в реализации в строке 5б номер и дату авансового счета-фактуры

📍 Появилась возможность проверить основной код ОКВЭД

Теперь в 1С можно проверить основной код ОКВЭД исходя из фактической выручки организации за год и подготовить документы, если требуется изменить основной код ОКВЭД в ЕГРЮЛ или ЕГРИП

С 1 сентября 2025 основной вид деятельности определяется по ЕГРЮЛ

📍 Автозаполнение налогового расчета о суммах выплаченных иностранным организациям доходов и удержанных налогов за 2025 год

- добавили код дохода 43 Доходы от осуществления майнинга цифровой валюты, полученной в связи с участием в деятельности майнинг-пула

- заполняется округление до 8 знаков после запятой курс рубля и показатели в иностранной валюте

Обсуждали здесь

📍 Изменения в формах регламентированной отчетности

- Расчет по страховым взносам для 2026 года. Новая форма применяется начиная с отчета за 1 квартал 2026 года

- добавлен Годовой отчет о деятельности иностранной организации в Российской Федерации (КНД 1113020)

- В форму статистики № 4-ОС "Сведения о текущих затратах на охрану окружающей среды"

Форма применяется начиная с отчета за 2025 год. Сроки представления: с 1-го рабочего дня по 25 января после отчетного периода

Обзор нового релиза 3.0.191.38

📍 Начисление на ЕНС теперь выполняется по данным ФНС

Все начисления на ЕНС будут отражаться автоматически по данным ФНС документом Операции ЕНС (в разделе Операции - Операции ЕНС), если настроена интеграция с Личным кабинетом ФНС.

❗ Теперь в регламентной операции Начисление налогов на единый налоговый счет, документов начисления и выплаты зарплаты и др. нет проводок по начислению налогов на ЕНС

Как настроить интеграцию с ЛК по ЕНС на сайте ФНС в 1С

☀️ Если интеграции с ЛК ФНС нет, методика работы с ЕНС не поменяется!

📍 Документ Корректировка ЕНС переименован в Операции ЕНС

- Если настроена интеграция с ЛК ФНС, документом Операции ЕНС автоматически отражаются все начисления на ЕНС по данным ФНС

- Если интеграции с ЛК ФНС нет, то он используется для ручной корректировки по счету 68.90 "Единый налоговый счет"

📍 Появилась возможность вести упрощенный учет продаж на OZON и Wildberries

При условии, что

- учет ведется в простом интерфейсе

- применяется УСН "доходы" и не начисляет НДС или начисляет по ставке 5% или 7%

- расчеты с покупателями осуществляются после отгрузки, нет авансов, если начисляется НДС 5% (7%)

- нет продаж на Яндекс.Маркет

📍 Выделяются строки, по которым внесены изменения, в документах Корректировка поступления и Корректировка реализации

Измененные строки выделяются цветом в общем списке. Можно сделать отбор по кнопке Показывать строки: Только измененные

📍 Добавлена возможность заполнить декларацию 3-НДФЛ через помощник

За 2025 год отчитываемся на новом бланке 3-НДФЛ

📍 Ежемесячный расчет туристического налога

С января 2026 г. туристический налог рассчитывается ежемесячно:

Операции – Закрытие периода – Закрытие месяца – Расчет туристического налога

📍 Поддержано применение пониженного тарифа СВ для МСП с 01.01.2026

С 2026 года льгота по взносам 15% доступна не всем МСП

📍 Автозаполнение расчета по страховым взносам

За 1 квартал 2026 отчитываемся на новом бланке РСВ

📍 Обновлены документы персучета АДВ-1, 2, 3 и СЗВ-К

В разделе Зарплата и кадры – Страховые взносы – Документы персучета

📍 Добавлено автозаполнение подразделов 1.1 "Сведения о трудовой деятельности" и 1.2 "Сведения о страховом страже" подраздела 1 формы ЕФС-1

В разделе Зарплата и кадры – Кадры – Электронные трудовые книжки – Сведения о трудовой деятельности, подраздел 1.1 ЕФС-1

📍 Обновлены коды доходов и вычетов по НДФЛ

С 2026 года обновятся перечни кодов доходов и вычетов по НДФЛ

📍 Отражение списания резервов по оплате труда

С 2026 года списание резервов по оплате труда

- в БУ остаток резерва списывается сторнированием

- в НУ неиспользованная сумма списывается во внереализационные доходы

Если резерв не списался автоматически при начислении, оформите документ Резервы по оплате труда с видом операции Списание

В разделе Зарплата и кадры – Зарплата – Резервы по оплате труда – Списание

📍 Добавлена возможность выгружать отчеты по воинскому учету в файлы для загрузки на сайте Реестрповесток.рф

Для подготовки отчетов с выгрузкой в новом журнале Сведения для военкоматов, добавлены документы

- Извещение о приеме или увольнении для военкомата

- Изменения сведений сотрудников для военкомата

- Первоначальная постановка на воинский учет

- Сведения о подлежащих воинскому учету гражданах

- Сообщение о не состоящих на воинском учете гражданах

✔️ Из этих же документов можно сформировать и печатные формы отчетов

📍 Возможность вести учет нескольких организаций в простом интерфейсе

Установите галочку Учет по нескольким организациям в разделе Настройки – Функциональность – Организация

📍 Учетная политика в простом интерфейсе

Теперь в простом интерфейсе можно перейти в раздел Учетная политика в карточке организации, чтобы ознакомиться с текущей учетной политикой или изменить ее

📍 Отказаться от вывода информации об остатках в списках Товары и Контрагенты теперь можно в простом интерфейсе

В разделе Настройки – Система – Производительность снимите галочки Отображать остатки и цены в списке "Товары" и Отображать дополнительную информацию в списке "Контрагенты"

📍 Возможность выбрать в согласовании платежей несколько банковских счетов и в реестре платежей одновременно включать платежные поручения с разными состояниями: Подготовлено, Согласовано, Отклонено или Отправлено

Раздел Банк и касса – Банк – Согласование платежей

📍 Добавлена возможность выгружать в банк данные для заполнения распоряжений по счету цифрового рубля

Пока доступны только операции по оплате поставщику и по переводу между своими счетами для организаций – юридических лиц

📍 Обновлены Коды бюджетной классификации

📍 Добавлена возможность рассчитать стоимость чистых активов

Расчет можно делать по данным учета или по уже подготовленной бухгалтерской отчетности

В разделе Руководителю – Анализ – Расчет стоимости чистых активов или Отчеты – Отчеты для руководителя – Расчет стоимости чистых активов

Плюс перейти к расчету стоимости чистых активов можно из регламентированной отчетности и из документа Начисление дивидендов

Раздел Отчеты – 1С-Отчетность – Регламентированные отчеты –Отчеты – Бухгалтерская отчетность – Расчет чистых активов

📍 Бухгалтерская отчетность открывается по формам образцов, приведенных в ФСБУ 4/2023 и добавлена возможность после автозаполнения отредактировать и настроить строки экземпляра отчетности

📍 Изменены/обновлены формы отчетов:

- форма статистики № 12-строительство

- форма статистики № 18-КС

- форма статистики № 14-МЕТ (лом)

- форма статистики № 85-К

- форма статистики № 1-натура-БМ

- форма статистики № 1-Т (ГС)

- форма статистики № 1-СХ-цены

- форма статистики № 3-Ф

- форма статистики № 23-Н

- формы статистики № 1-цены производителей

Обзор релизов 1С за январь 2026

Топ ваших вопросов в январе

Что спрашивали вы и ваши коллеги в январе – собрали самые популярные вопросы. Проверяйте по чек-листу, нет ли у вас таких же проблем.

👉 ТОП-вопросов январяДля доступа к разделу авторизируйтесь на сайте.

Что спрашивали 🔵 Когда выплатить аванс в январе, если зарплату за декабрь выплатили 30 декабря в 1С? Например, сроки выплаты аванса и зарплаты в организации — 20 и 5 число каждого месяца. В декабре зарплата за декабрь выплачена 30 декабря 2025 г.

Проблема в том, что

- должна соблюдаться норма – заработная плата выплачивается не реже чем каждые полмесяца

- в январе мало рабочих дней, поэтому сумма аванса получится маленькой

Для решения проблемы, предлагаем, например, в январе начислить два аванса

- с выплатой 14 января 2026 г. за 12 и 13 января (будет выполнено условие выплаты зарплаты не реже чем каждые полмесяца)

- с выплатой 20 января 2026 г. за период с 14 по 20 января (всего аванс будет начислен за 7 дней из 15 рабочих дней января)

Шаги по расчету и выплаты двух авансов в январе в 1С смотрите в видео здесь

🔵 Сальдо на 69.09 по досрочно уплаченным страховым взносам за декабрь – это ошибка? По уплаченному в декабре за декабрь НДФЛ, сальдо нет на 68.01 на 31.12.2025.

❗ А по досрочно уплаченным страховым взносам за декабрь в декабре есть сальдо по 69.09

30.12.2025 подано досрочное уведомление по СВ за декабрь 2025, соответственно, на ЕНС зачет СВ за декабрь 2025 произведен в декабре 2025. Установленный законом срок уплаты СВ за декабрь 2025 — это 28.01.2026. Именно этой датой в бухгалтерском учете происходит отражение взносов за декабрь 2025 на ЕНС

В 1С автоматически формируется проводка Дт 69.09 Кт 68.90 датой 28.01.2026. Таким образом, по состоянию на 31.12.2025 по сч. 69.09 в бухучете остается Кт сальдо в сумме начисленных СВ за декабрь 2025, которого по факту нет

🦉 Сальдо на 69.09 в такой ситуации ошибка и надо ли это исправлять в программе?

Это верно с точки зрения БУ. Потому что официальный срок уплаты по взносам в январе (28.01.2026).

Если посмотрите в 1С Карточку счета 69.09 за январь 2026, увидите, что все закрывается.

Платить досрочно и подавать уведомление по взносам — это наша инициатива и просьба ФНС.

По законодательству такого нет.

Подробнее ответ читайте здесь

🔵 Есть ли у ИП на АУСН пенсионные отчисления и стаж работы? В период применения АУСН предприниматель не уплачивает СВ за себя в фиксированном размере и 1% сверх дохода 300 тыс. руб.

📍 Значит ли это, что нет пенсионных начислений и стажа?

Нет. Так называемые «выпадающие» доходы внебюджетных фондов (СФР) компенсируются за счет межбюджетных трансфертов из ФБ — из уплаченного предпринимателем налога по АУСН. Поэтому ставка налога на АУСН выше, чем на УСН.

📍 Какой порядок, если деятельность не ведется и дохода нет?

Если деятельность не ведется и налог по автоАУСН не начисляется, этот период в пенсионный стаж ИП не войдет.

Подробнее с примером расчета в нашей статье Есть ли у ИП на АУСН пенсионные отчисления, если деятельность не ведется?

🔵 Вопросы по заполнению СФ 1. Поставщики утверждают, заполнение строки 5б носит рекомендательный характер и выставляют документы по-старому

Давайте разбираться

Да, формы и форматы СФ, книги покупок и продаж для актуальной редакции Постановления Правительства N 1137 от 26 декабря 2011 пока не утверждены

📍 Но ФНС до вступления в силу проекта постановления Правительства направила для использования в работе с 1 января 2026 года рекомендуемые формы счета-фактуры, книги покупок и книги продаж

Прошлый бланк СФ с 2026 не соответствует Постановлению Правительства N 1137. Поэтому налоговая служба и выпустила рекомендации. Исключений для их применения нет

✅ Как итог

С 01.01.2026 на бумажном носителе СФ/УПД применяется по рекомендованной ФНС форме, в электронном виде — формат 5.03, т. е. заполнять строку 5б надо

☀️ При этом ошибки в СФ в части строки 5б (ее незаполнение) не является основанием для отказа в вычете НДС

В 1С автоматизация есть с релиза 3.0.189 – рассказывали здесь

Подробнее обсудили в вопросе

Дополнительно Счет-фактура и УПД — образец, как заполнять в 1С

2. Надо ли указывать в стр. 5б данные КСФ

⛔ не нужно указывать данные КСФ, выписанного в связи с доплатой 2% НДС в переходный период, потому что такой СФ не предусмотрен НК РФ и формируется по рекомендации ФНС

✅ данные исправительного СФ:

- нужно указывать, если он выставлен до отгрузки (первичный авансовый СФ при этом не указывается, только последнее исправление)

- не нужно — выставленного после отгрузки

3. Надо ли указывать в стр. 5б все авансовые СФ, если их несколько

Да. Если выставлены несколько авансовых СФ, то в строке 5б указываются порядковые номера и даты составления всех счетов-фактур через разделительный знак «;» (точка с запятой)

Если по каким-то авансам выставлены исправительные СФ, указываются они, а не первичные

❗ Если расчеты с покупателем ведутся на счете 76, то строки 5 и 5б не заполняются автоматически. Заполните эти данные в документе Счет-фактура выданный на реализацию вручную

Еще больше ответов на вопросы в статье Как заполнять стр. 5б в счете-фактуре и УПД с 2026 года в 1С?

🔵 Сохранится ли льгота для общепита по НДС на УСН в 2026 году и как определить, подпадает ли среднемесячная зарплата под условия льготы по НДС? Да, освобождение от НДС для предприятий общепита на УСН (пп. 38 п. 3 ст. 149 НК РФ) продолжит действовать и в 2026 году.

📍 Условия освобождения

- сумма доходов за предшествующий календарный год не превышает в совокупности 3 млрд руб.

- удельный вес доходов от реализации услуг общепита в общей сумме доходов за предыдущий год – не менее 70%

- среднемесячная зарплата в компании за год, предшествующий освобождению, должна быть не ниже среднемесячной зарплаты в субъекте РФ за этот же период

📊 Как проверить подпадает ли среднемесячная зарплата под условия льготы по НДС

- посчитайте свою среднюю зарплату за год на одного сотрудника

- перейдите по ссылке https://www.fedstat.ru/indicator/57824

- выберите в таблице из Классификатора ОКВЭД вид деятельности "Деятельность по предоставлению продуктов питания и напитков"

- из классификатора ОКАТО – интересующий вас регион

- год – 2025

✅ Полученная цифра – ваш ориентир

❗ На 1 января 2026 года актуальных данных за весь 2025 год еще не будет. Поэтому используются данные именно за 9 месяцев предыдущего год

Подробнее в нашей статье Будет ли освобожден общепит, применяющий УСН, от НДС в 2026 году?

🔵 Работаем на УСН, доход меньше 20 млн руб. Меняется ли для нас что-то в учете НДС с 2026 года? ✅ Учет не меняется

На УСН при доходе не выше лимита (20 млн руб. в 2026, 15 млн руб. в 2027, 10 млн руб. в 2028), в текущем году действует автоматическое освобождение от исполнения обязанностей плательщика НДС по ст. 145 НК РФ.

📍 Упрощенцу

➖ не надо выставлять покупателям СФ с пометкой Без НДС

➖ не надо регистрировать СФ в Книге продаж, Книге покупок

➖ не надо сдавать декларацию по НДС (ст. 168 НК РФ, Письмо ФНС от 29.04.2013 N ЕД-4-3/7895@, п.1 Методических рекомендаций по НДС для УСН 2026)

Учет не меняется, ❗но надо контролировать доходы по УСН, чтобы не пропустить момент, когда уже должны начислять и платить НДС

Подробнее в нашей статье Меняется ли учет на УСН с НДС, если доход не превышает лимит?

🔵 ТОП самых интересных вопроса, на которые отвечали наши эксперты в январе 1. Мы подписали доп. соглашение на увеличение стоимости наших услуг из-за увеличения ставки НДС в 2026. Как нам выставить Счет на доплату НДС 2%?

💬 Сформируйте Счет на сумму доплаты НДС 2%. Пропишите в Счете, что это доплата. Укажите в том числе НДС — сумма доплаты.

📍 При поступлении на расчетный счет также отражаем сумму полностью как доплата НДС.

Обсудили здесь

2. ИП в 2025 был на УСН 15%, а с 2026 перешел на патент. Нужно продолжать в 1С вносить отчёты о розничных продажах и списания?

💬 Отчет о розничных продажах и списания ведутся в прежнем порядке

✅ В отчете о розничных продажах необходимо отметить галочкой пункт «Патент».

Если все галочки установлены корректно, то доход будет отражен в Книге доходов для патента.

Рассказали в вопросе

3. Как отразить в 1С ПРОФ поступление материалов в ОП от головной организации, если сумма в БУ и НУ разные?

💬 В данной ситуации отразить поступление материалов с разными суммами по БУ и НУ можно только через документ Операция, введенная вручную.

❗️ В других документах сумму в НУ придется править через ДтКт ручная корректировка.

Подробнее обсудили здесь

4. Мы отгрузили продукцию 29.12.2025 с НДС 20%, но продукция поступила покупателям 05.01.2026. Как сделать уточненный УПД на разницу между 20 и 22%?

💬 Сделать корректировку первичных документов от 2025 года и изменить ставку на 22% нельзя. Данный порядок применяется ко всем видам корректировок

💡 Если пойти навстречу покупателю, то нужно удалить реализацию от 29.12.2025 и выписать новые документы от января 2026 со ставкой 22%.

Обсудили здесь

5. При отправке документов из Текущие дела ЭДО отражаются реализация и счет-фактура. Как по ЭДО отправлять УПД со статусом 1 одним документом?

💬 В обработке Текущие дела ЭДО всегда будут отражаться в списке 2 файла по сделке — отдельно Реализация и Счет-фактура.

Но выгружается через обработку Текущие дела ЭДО только один XML-файл (один УПД-документ)

Подробнее обсудили здесь

6. Мы на ОСНО. В январе получили предоплату и провели реализацию, но в УПД строка 5б не заполнилась. Какие настройки нам сделать?

💬 Если операции отражались до обновления на 3.0.189 или нарушена последовательность, может сразу не подставиться информация в Счет-фактуру выданный на реализацию

- Зайдите в него и в поле Документы-основания перевыберите еще раз документ реализации

Обсудили здесь

Как правильно вести учет в 1С:БП – новые публикации января

В январе мы написали новые статьи и обновили существующие. Главная задача – помочь вам преодолеть трудности и использовать новые возможности 1С:Бухгалтерия.

Основное – в подборке ниже. Проверяйте по чек-листу, что не пропустили важные для вас темы.

Берите на заметку материалы декабря и добавляйте нужное в Избранное! Флажок рядом с заголовком материала на сайте.

👉 Подборка статей январяДля доступа к разделу авторизируйтесь на сайте.

Что разбирается

Ссылка

🔵 Как отразить постоплату на УСН с НДС в 2026 году, если отгрузка была в 2025 без НДС в 1С Начнем сразу с примера

- 23 декабря 2025 товары отгружены на сумму 151 000 руб. (без НДС)

- С 01.01.2026 организация становится плательщиком НДС 5%

- 23 января 2026 на расчетный счет поступила оплата от покупателя 151 000 руб.

Какую ставку НДС указывать в документе Поступление на расчетный счет?

Если отгрузка без НДС, постоплата НДС не облагается

- Поступление оплаты оформите документом Поступление на расчетный счет с видом Оплата от покупателя в разделе Банк и касса

- Укажите Ставка НДС: Без НДС

Как отразить постоплату на УСН с НДС в 2026, если отгрузка была в 2025 без НДС? 🔵 Как отражать проценты по вкладам ИП с 2026 года в 1С? Сумма дохода в виде процентов по вкладам в банке ИП с 2026 года облагается только НДФЛ, независимо от применяемой им системы налогообложения

Для расчета НДФЛ применяются одни и те же правила, как для всех физлиц: облагается сумма дохода за минусом необлагаемой суммы

- Необлагаемая сумма — это 1 млн руб. х максимальное значение ключевой ставки ЦБР из действовавших на первое число каждого месяца в календарном году (ст. 214.2 НК РФ)

✅ ИФНС рассчитывает и присылает уведомление для уплаты по итогам года

В 1С зарегистрирована ошибка 60028706 и проценты включаются в доход. Исправлена в релизе 3.0.191.

До этого, чтобы сумма процентов не включалась в налоговую базу по УСН, оформите документ Поступление на расчетный счет с видом Прочее поступление

- Вид движения — Поступления от дивидендов, процентов по долговым финансовым вложениям

- Доходы УСН — очистите сумму, чтобы она не попала в налогооблагаемый доход

Как отражать проценты по вкладам ИП с 2026 года в 1С ? 🔵 Автоматизируйте документооборот с контрагентами прямо из 1С Устали вручную загружать, выгружать и подписывать документы?

✅ Мы подготовили подробную инструкцию по подключению обработки "Платформа ЭДО" в 1С:Бухгалтерия 3.0, чтобы вы могли обмениваться электронными документами с контрагентами автоматически и без выхода из 1С

📍 На платформе ОФД

- Активируйте ЭДО в личном кабинете "Платформы ЭДО" через кнопку Войти – ЛК Клиента – Сервис и услуги – Платформа ЭДО. Нажмите кнопку Присоединиться к ЭДО

- В личном кабинете "Платформы ЭДО" в разделе Профиль – Сервис и оплата – Готовое решение для 1С нажмите гиперссылку Скачать модуль

📍 В 1С:Бухгалтерия (только для файловой версии)

- Администрирование – Печатные формы, отчеты и обработки

Включите флаг Дополнительные отчеты и обработки

- Затем перейдите в настройку Дополнительные отчеты и обработки по кнопке Добавить из файла выберите из каталога на компьютере предварительно сохраненный файл обработки и нажмите кнопку Открыть

- После загрузки обработки нажмите гиперссылку Не определено в разделе Размещение

Выберите раздел программы, в котором будет доступна для открытия обработка интеграции с Платформой ЭДО и нажмите ОК

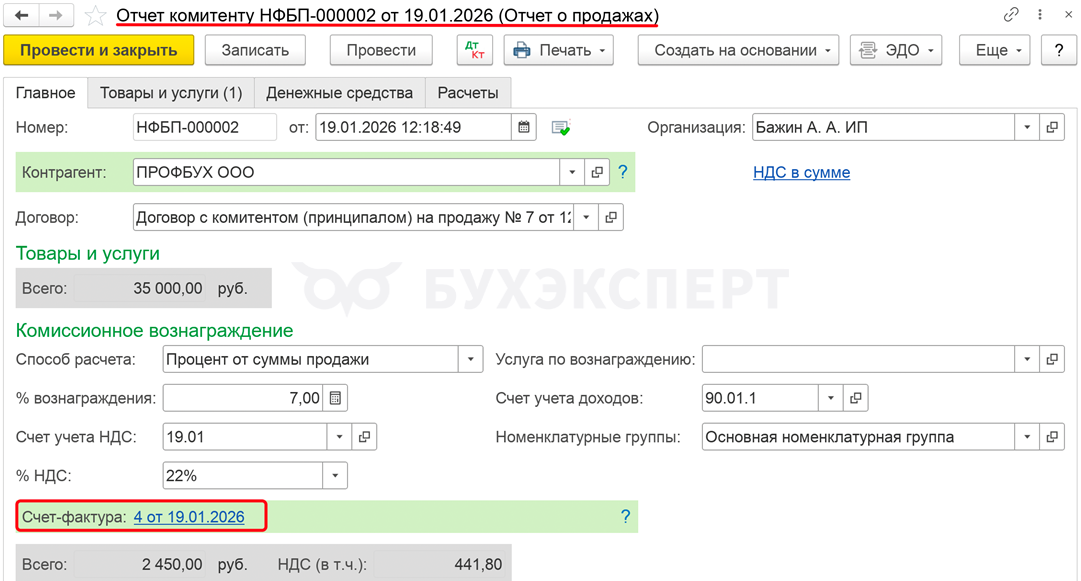

🔵 Как из документа Отчет комитенту в 1С отправить электронную XML-версию УПД на комиссионное вознаграждение по формату 5.03 Из документа Отчет комитенту в программе 1С (релиз 3.0.190.11) возможно отправить только печатную форму УПД

🌤️ Функционал отправки электронной XML-версии УПД в разработке

✔️ Можно сформировать к отправке электронную XML-версию документа Счет-фактура выданный на реализацию

- перейдите по ссылке в документ Счет-фактура выданный на реализацию

- по кнопке ЭДО – Просмотреть электронный документ откройте документ

- в сформированном документе Счет-фактура выданный на реализацию отобразится комиссионное вознаграждение. При нажатии на кнопку Подписать и отправить контрагенту будет отправлен электронный XML-документ по формату 5.03

🔵 Как определить ставку НДС по реализации 2025 года Моментом определения базы по НДС является наиболее ранняя из дат:

- дата получения аванса

- дата отгрузки

Ставка НДС 22% применяется только для отгрузок с 2026 года.

Дата отгрузки определяется в зависимости от того, что именно реализуется.

Если окажется, что дата отгрузки — 2025 год, то нужно начислить НДС по ставке 20% и подать уточненку по НДС.

Какую ставку НДС применять по пропущенной реализации за 2025 год, отраженной в 2026 году? 🔵 С какой суммы и в какой момент упрощенцу исчислять НДС Применяем УСН, доход за 2025 год свыше 20 млн руб. С какой суммы и в какой момент упрощенцу исчислять НДС с 2026 года?

НДС исчисляется

- с суммы реализации — в момент отгрузки товаров (оказания услуг, выполнения работ): по ставкам 5%, 7%, 10%, 22%

- с суммы предоплаты в счет будущей реализации — в момент получения предоплаты: по расчетным ставкам 5/105%, 7/107%, 10/110%, 22/122%

✅ После отгрузки товаров (оказания услуг, выполнения работ) НДС с авансов полученных можно принять к вычету при применении всех ставок НДС: 5%, 7%, 10%, 22%

С какой суммы и в какой момент упрощенцу исчислять НДС?

Законодательные новости января

Собрали для вас все ключевые законодательные новости, которые выходили у нас на сайте в январе, и сгруппировали их по темам. Проверяйте, что учли все важное для себя.

👉 Новости январяДля доступа к разделу авторизируйтесь на сайте.УСН

Новость

С 2026 проценты по банковским вкладам всех ИП облагаются НДФЛ С 2026 года доходы в виде процентов по банковским вкладам ИП на УСН, АУСН, ЕСХН облагаются НДФЛ — также, как и доходы физлиц. Соответствующие поправки внесены в ст. 346.1 НК РФ, ст. 346.11 НК РФ, ст. 2 Федерального от 25.02.2022 N 17-ФЗ.

С 2026 года льгота по взносам 15% доступна не всем МСП С 1 января 2026 большинство малых и средних компаний потеряют право на сниженную ставку страховых взносов в размере 15%.

Утвержден список отраслей для пониженных ставок УСН в 2026 году С 2026 года перечень видов деятельности, для которых регионы могут устанавливать пониженные и нулевые ставки налога по УСН, определяет Правительство (п. 1, 2, 4 ст. 346.20 НК РФ). И вот такой перечень на 2026 год появился (Распоряжение Правительства от 30.12.2025 N 4176-р).

О формировании выручки при продаже на маркетплейсе Если продавец узнает информацию о размере скидок не сразу, а из отчетов маркетплейсов (выдаются в течение 5-7 дней по окончании продажного отчетного периода), у него достаточно времени, чтобы правильно сформировать налоговую базу и успеть подать декларации в ИФНС до 25 числа после налогового отчетного периода (Письмо ФНС от 17.11.2025 N СД-16-3/335@).

В 1С:Бухгалтерия возможны два варианта отражения доходов комитентом в разделе Главное — Налоги и отчеты — УСН (с релиза 3.0.164.23)

Если придерживаетесь осторожной позиции, на которой настаивают налоговики, в программе 1С оставьте настройку (она установлена по умолчанию):

- Порядок признания дохода от продаж через комиссионера (маркетплейс) — По факту получения оплаты от покупателя комиссионером (рекомендуется)

Как признавать доход на УСН при продажах на маркетплейсах через комиссионера в 1С?

О признании расходов при переходе с ЕСХН и УСН на ОСНО с 2026 С 01.01.2026 изменился порядок признания расходов при переходе с УСН и ЕСХН на общую систему (п. 7 ст. 346.6 НК РФ, п. 2 ст. 346.25 НК РФ). Можно признавать расходы на приобретение товаров (имущественных прав), которые приобретены и оплачены в период применения спецрежимов, но не учтены в расходах. Условие — они оплачены не позднее чем за 3 года, предшествовавших году перехода на ОСНО.

О расходах в НУ при переходе с УСН на ОСНО При переходе с УСН на ОСН (с налогом на прибыль по методу начисления) можно учесть только расходы, приобретенные, но не оплаченные в период применения УСН (такие расходы признаются в месяце перехода на ОСНО). Расходы, дата признания которых в соответствии со ст. 272 НК РФ истекла, учесть при переходе с УСН на ОСНО нельзя (Письмо Минфина от 13.11.2025 N 03-03-07/109835).

С 28.02.2026 действует новый бланк УСН-декларации Приказом ФНС от 26.11.2025 N ЕД-7-3/1017@ утверждена новая форма декларации по УСН. Применяется с отчетности за 2025 год.

НДС и счета-фактуры

Новость Изменения в счетах-фактурах с 2026 01.01.2026 вступили в силу поправки в порядок заполнения и утверждения счета-фактуры.

ФНС опубликовала рекомендации по заполнению СФ и УПД с 01.01.2026 1 января 2026 вступили в силу поправки в НК РФ, внесенные Федеральным законом от 28.11.2025 N 425-ФЗ, в том числе касающиеся НДС. В связи с этим ФНС выпустила разъяснения по заполнению реквизитов в счетах-фактурах и УПД.

С 01.04.2026 обновлены формы счетов-фактур и документов по НДС С 1 января 2026 начали действовать поправки, внесенные в НК РФ Федеральным законом от 28.11.25 N 425-ФЗ, в том числе по НДС. В связи с этим Постановлением Правительства от 23.01.2026 N 26 утверждены обновленные бланки счета-фактуры, книги покупок и книги продаж. Изменения внесены в Постановление Правительства от 26.12.2011 N 1137.

ФНС выпустила рекомендации по переходу на НДС 22% С 2026 года основная ставка НДС повысилась с 20% до 22%. Соответствующие изменения в гл. 21 НК РФ внесены Федеральным законом от 28.11.2025 N 425-ФЗ.

О возврате таможенного НДС Если из-за уменьшения таможенной стоимости ФТС вернула ввозной НДС, ранее принятый к вычету, налог восстанавливается в квартале возврата (Письмо Минфина от 01.10.2025 N 03-07-08/94945).

В 1С:Бухгалтерия создайте документ Операция, введенная вручную с видом Сторно документа (Операции — Операции, введенные вручную) по первоначальному документу ГТД по импорту.

Данные заполнятся по документу-основанию. Удалите на вкладке Бухгалтерский и налоговый учет проводку Дт 19.05 Кт 76.09.

Создайте регламентную операцию Восстановление НДС (Операции — Регламентные операции НДС).

Документ формирует проводку:

- Дт 19.05 Кт 68.02 — восстановлен НДС

Как отразить уменьшение таможенной стоимости импортного товара после принятия на учет в 1С?

О НДС по медизделиям Для применения НДС 10% или освобождения от НДС при реализации медизделий нужно подать в ИФНС регистрационное удостоверение. Если медизделие зарегистрировано в упрощенном порядке по Постановлению Правительства от 30.11.2024 N 1684 (без выдачи удостоверения), ставка 10% или освобождение применяться не могут (Письмо Минфина от 25.07.2025 N 03-07-07/72278).

ККТ и маркировка

Новость О новых форматах фискальных документов с 2026 В связи с введением с 2026 ставки НДС 22% обновлены форматы фискальных документов 1.05, 1.1 и 1.2. Обновленные форматы применяются с 05.01.2026 до 01.09.2031 (Приказ ФНС от 08.12.2025 N ЕД-7-20/1050@).

В 1С:Бухгалтерия после обновления прошивки онлайн-ККТ возможно пробивать чеки со ставкой НДС 22% с 01.01.2026. Перейдите в документ Реализация (акт, накладная, УПД) и нажмите кнопку Чек. В окне предпросмотра чека убедитесь, что ставка НДС указана верно. Затем нажмите Печать чека.

О продлении маркировки автожидкостей до 31.03.2026 Продлен срок маркировки нереализованных остатков смазочных материалов и специальных автомобильных жидкостей, ввезенных или произведенных до 1 сентября 2025. Участники оборота смогут их промаркировать до 31 марта 2026 включительно (Постановление Правительства от 25.12.2025 N 2136).

Льготы по налогам

Новость О перечне радиоэлектронной продукции для налоговых льгот с 29.12.2025 Расширен перечень радиоэлектронной продукции, производителям и разработчикам которой предоставляются льготы по налогу на прибыль и страховым взносам. С 29.12.2025 в него вошла позиция «устройства периферийные с двумя или более функциями: печать данных, копирование, сканирование, прием и передача факсимильных сообщений» по коду 26.20.18 (Постановление Правительства от 27.12.2025 N 2174).

Налоговое администрирование, госсервисы и другие разъяснения

Новость О прекращении деятельности МСП Упрощенный порядок прекращения деятельности МСП возможен при соблюдении условий: компания в реестре МСП, неплательщик НДС, без долгов по налогам и перед кредиторами, без имущества (недвижимость, земля, транспортные средства), с достоверными данными в ЕГРЮЛ, не в процессе ликвидации. Подать заявление об исключении можно в электронном виде через сервис Государственная онлайн-регистрация бизнеса, на бумаге лично или через представителя.

О плате за выписку из реестра ТС с 2026 С 01.01.2026 в следующих случаях будут взимать плату за выписку из реестра транспортных средств: сокращенная выписка через Госуслуги — 200 руб., бумажная сокращенная выписка — 400 руб., бумажная расширенная выписка — 100 руб., бумажная выписка по владельцу — 400 руб. плюс 20 руб. за каждую страницу начиная с шестой. Определен перечень случаев, когда сведения по ТС предоставляются бесплатно (Постановление Правительства от 20.11.2025 N 1840).

О новых формах заявлений для возврата, зачета налогов с 2026 Приказ ФНС от 07.10.2025 N ЕД-7-8/866@ обновил формы и форматы заявлений о возврате/зачете положительного сальдо ЕНС. А также введена новая форма «Заявление о возврате излишне уплаченных сумм налогов, сборов, страховых взносов, не учитываемых в совокупной обязанности». Новшества вступили в силу 15.01.2026.

В 1С:Бухгалтерия создать Заявление о зачете налога и Заявление об отмене зачете налога из раздела Отчеты — Уведомления, сообщения, заявления — папка Единый налоговый платеж или Налоговый контроль — кнопка Выбрать.

Как сформировать заявление о зачете переплаты на ЕНС в 1С

Как сформировать заявление об отмене зачета на ЕНС в 1С

Сроки автоматизации формы заявлений для зачета и возврата денежных средств, находящихся на ЕНС здесь >>

C 2026 долги по уплате судебных санкций признаются сомнительными Федеральный закон от 28.11.2025 N 425-ФЗ уточнил порядок признания задолженности сомнительной. Изменения внесены в п. 1 ст. 266 НК РФ и вступили в силу с 2026 года.

О взносах ИП за неполный год Совокупный фиксированный платеж по взносам ИП «за себя» за неполный рассчитывается по формуле: фиксированный платеж за полные месяцы ведения деятельности + фиксированный платеж за неполные месяцы (в случае приобретения/утраты статуса ИП). Сумма за полные месяцы равна: фиксированный платеж за год / 12 * на количество месяцев работы. Сумма за неполные месяцы = фиксированный платеж за год / 12 / количество дней в неполностью отработанном месяце * количество календарных дней ведения деятельности в этом месяце. Взносы 1% с дохода свыше 300 тыс. руб. исчисляются без учета периода работы.

О платежах НВОС на 2026-2030 С 01.01.2026 применяется коэффициент 2 к ставкам платы за негативное воздействие на окружающую среду (НВОС) для территорий и объектов под особой охраной в соответствии с федеральными законами. Повышенный коэффициент действует по 2030 год (Постановление Правительства от 27.12.2025 N 2167).

Оставайтесь с Бухэксперт – что будет по 1С БП в ФЕВРАЛЕ 2026

В феврале зафиналим серию эфиров по настройке учета в 1С:Бухгалтерия с учетом налоговой реформы — снимаем последние вопросы по этой теме. Продолжим семинары по отчетности — имущество, прибыль, 6-НДФЛ. И самое главное — эфир с практическими фишкам по закрытию года в 1С. А еще мы запланировали 2 эфира на другие актуальные темы: АУСН и маркировке.

К эфирам готовим полезный раздаточный материал, скачивайте на странице семинара

И, как всегда, в конце месяца подведем БП-итоги по нашим чек-листам.

👉 Анонс эфиров февраляПродолжаем закрывать 2025 год

Февраль – не самый напряженный месяц, на него приходится не так много сроков отчетности. Это самое время для ее подготовки!

Программа эфира Ссылка

- Порядок и сроки отчетности и уплаты налога на имущество за 2025

- Порядок расчета налога на имущество за 2025 год — только самое важное

- Сроки представления и форма декларации по налогу на имущество за 2025 в 1С

- Налоговая реформа 2026 для налога на имущество — к чему готовиться и что сделать уже сейчас

- Заполнение декларации по налогу на имущество за 2025 в 1С

- Подготовка к заполнению декларации — порядок и нюансы расчета налога на имущество по среднегодовой стоимости

- - определение налоговой базы по линейным объектам

- - налоговая база по объекту, облагаемому по среднегодовой стоимости, выбывшему в течение года

- - налоговая база по имуществу при реорганизации у принимающей и передающей стороны

- Новые и привычные правила заполнения декларации по налогу на имущество в 1С

- Расчет налога на имущество по кадастровой стоимости (КС) — особенности отражения в 1С

- Налог на имущество по кадастровой стоимости с учетом льготы в 1С

- Как определить налоговую базу по недвижимости, если на 1 января КС не определена

- - по торгово-офисному объекту

- - по иным объектам, облагаемым по кадастровой стоимости

- Раздатка

- Обзор ключевых новостей по налогу на имущество за 2025

- Чек-лист: Как заполнить декларацию по налогу на имущество за 2025 год в 1С

Эфир 02.02.2026 11:00

Подготовьтесь к заполнению 6-НДФЛ за 2025 год! На семинаре мы покажем, как ускорить заполнение 6-НДФЛ в 1С и избежать ошибок. Участники получат актуальные знания, которые сделают работу проще и быстрее. Эфир 06.02.2026 11:00

- Порядок и сроки отчетности и уплаты налога на прибыль за 2025

- Порядок представления декларации по прибыли за год — самое главное

- Как в 1С:Бухгалтерия перейти на уплату ежеквартальных авансовых платежей по прибыли

- Заполнение декларации по налогу на прибыль за 2025 в 1С6 обязательных шагов для успешного заполнения декларации по прибыли в 1С — используйте все возможности программы

- Особенности подготовки декларации по прибыли в 1С

- Приложение 3 к Листу 02 — как заполнить и по каким операциям с амортизируемым имуществом

- Как заполнить Приложение 7 к Листу 02 по региональному и федеральному инвестиционным вычетам

- Нормируемые расходы на страхование сотрудников — новые статьи затрат в 1С

- Расчет и уплата пеней по налогу на прибыль — отражение в 1С

- Сложности заполнения деклараций по прибыли для организации с обособками в 1С:Бухгалтерия КОРП

- - как заполнить декларацию по прибыли после смены адреса и КПП обособленным подразделением

- - как подавать уточненки по закрытым обособленным подразделениям

- Раздатка

- Обзор ключевых новостей по налогу на прибыль за 2025

- Чек-лист: Как заполнить декларацию по налогу на прибыль за 2025 год в 1С

Эфир 06.02.2026 11:00

Учет после реформы-2026

На эфирах расскажем, как убедиться, что ваш учет в порядке, и познакомим вас с основными нововведениями 2026 года на практических примерах в 1С.

Программа эфира

Ссылка

- Корректировки и исправления по операциям до 2026 года после перехода на НДС 22% в 1С

- Корректировка реализации

- Исправительный СФ

- Возврат товаров в учете поставщика и покупателя в 1С – все грани учета

- по операциям до 2026 года

- по операциям 2026 года

- Точно и точка: проверка взаиморасчетов после корректировок в 1С

- Анализ субконто – отчет, который позволяет обнаружить ошибки в расчетах с поставщиками

- Сервис сверки с контрагентами

- Как отразить в 1с оплату от покупателя одной платежкой по ставкам НДС 20% и 22% – скрытые хитрости программы

- Важный вопрос: в 2026 выписали счет-фактуру по услугам за 2025, какую ставку НДС применить

- Раздатка

Эфир 09.02.2026 11:00

- Настройка учетной политики по НДС в 1С: авансовые счета-фактуры

- Оформление счетов-фактур на аванс полученный

- можно ли применять ставку 22/122 при НДС 5%, 7%

- Исчисление и зачет НДС с авансов полученных

- получение и возврат аванса от покупателя

- реализация товаров при предоплате

- Получение аванса от покупателя в рознице

Эфир 13.02.2026 11:00

- Налоговые агенты по НДС – особенности учета по ключевым направлениям

- при приобретении работ (услуг) у иностранцев

- покупка в 2025, оплата в 2026

- оплата в 2025, покупка в 2026

- покупка и оплата в 2026

- при приобретении электронных услуг у иностранцев

- покупка в 2025, оплата в 2026

- оплата в 2025, покупка в 2026

- покупка и оплата в 2026

- при аренде федерального имущества

- покупка в 2025, оплата в 2026

- оплата в 2025, покупка в 2026

- покупка и оплата в 2026

- Лизинг, аренда по ФСБУ 25 – как отражать повышение цены без ошибок при переходе на ставку НДС 22%

- Переходный периоде 2025-2026: экспертная проверка данных по счетам 19, 62.02, 76.АВ, 90.03 в 1С

Эфир 16.02.2026 11:00

- Настройка учетной политики по НДС в 1С: раздельный учет

- Когда надо вести раздельный учет при УСН в 1С

- отличие ставок 0% и Без НДС

- Продажа товаров на УСН при применении общих (22%,10%) ставок НДС, если есть отгрузка с НДС и Без НДС в 1С

- Продажа товаров на УСН при применении специальных (5%,7%) ставок НДС, если есть отгрузка с НДС и Без НДС в 1С

Эфир 19.02.2026 14:00

- Параметры применения УСН в 2026 г. Что привнесла реформа – 2026?

- НДС для «упрощенцев»

- применение НДС на УСН в 2026 г. Что делать, если вы впервые столкнулись с НДС в 2026 г.: пошаговая инструкция

- скрытые проблемы освобождения, ставок 5% и 7%, о которых вам обязательно нужно знать

- переходы между налоговыми ставками и сложности учетных работ с НДС при перемене ставок

- особенности декларирования НДС «упрощенцами»

- особенности применения налоговых льгот по НДС

- Сложные вопросы учета доходов. Случаи, когда вы получили доход, но еще не догадываетесь об этом. Доходы, выведенные за периметр УСН

- Новые и традиционные правила признания расходов

- новые возможности признания расходов и новые сложные задачи для бухгалтера в связи с этим. Практические примеры

- как верно понять суть кассового метода? Оплата – это уже все или почти все, что нужно?

- Налоговая амнистия для спецрежимников: проверка добросовестности началась!

Эфир 27.02.2026 11:00

ТС ПИоТ — новый модуль для проверки розничных продаж маркированных товаров

Как не запутаться в маркировке 2026? На семинаре разберем, как настроить 1С:Бухгалтерия, чтобы учет маркированных товаров был точным и удобным.

Об этом модуле мы уже рассказывали, теперь разберем подробнее с примером в программе.

Программа эфира

Ссылка

- Расширение перечня товаров подлежащих маркировке

- Автоштрафы в маркировке: что надо знать про новый механизм контроля

- Требования к 1С для работы с модулем ТС ПИоТ

- Установка модуля ТС ПИоТ и интеграция с 1С

- Пробиваем чеки в 1С с контролем ТС ПИоТ

- ТОП-5 вопросов бухгалтера по работе Честным знаком в 1С

Эфир 05.02.2026 14:00

Ответы на вопросы по АУСН

Вопросы по АУСН не заканчиваются, а только начинаются после перехода на автоупрощенку! Если у вас также – приходите на эфир и задайте вопрос заранее на странице в комментариях или в чате эфира.

Если вопросов у вас нет, значит вы просто о них еще не знаете 😊 приходите на семинар – послушать.

Программа эфира

Ссылка

АУСН вызывает вопросы? Мы знаем ответы! На семинаре ответим на все острые вопросы по работе с автоматизированной упрощённой системой налогообложения в 1С:Бухгалтерия. Покажем, как сделать учёт простым и эффективным. Эфир 15.12.2025 11:00