Патентная система налогообложения — удобный и простой способ ведения бизнеса для ИП. Она позволяет заранее узнать сумму налога, не требует отчетности и подходит для многих видов деятельности.

Из статьи вы узнаете:

- какие преимущества и ограничения у патентной системы налогообложения

- об особенностях по видам деятельности на ПСН

- от чего зависит стоимость патента и как ее рассчитать

- какие сложности бывают при применении патентной системы

Содержание

Что такое ПСН для ИП

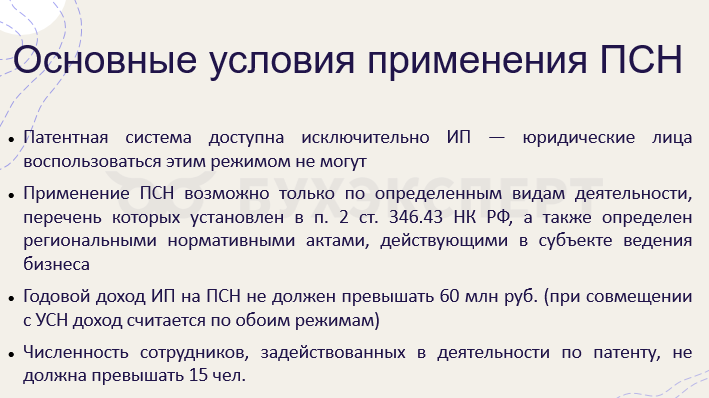

Патентная система налогообложения (ПСН) доступна только ИП. Предприниматель оформляет патент на конкретный вид деятельности, уплачивает сумму налога, которая не зависит от фактических доходов и рассчитывается по специальным правилам.

Основные группы видов деятельности при ПСН и их особенности

Расскажем подробнее о наиболее популярных видах деятельности, по которым можно оформить патент.

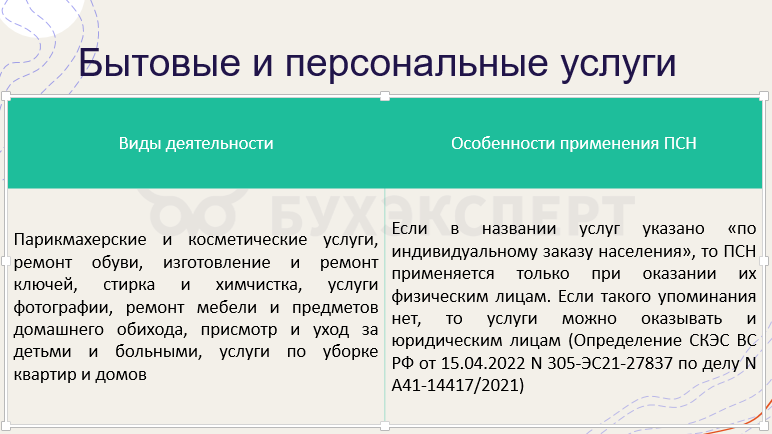

Бытовые и персональные услуги

Получите понятные самоучители 2025 по 1С бесплатно:

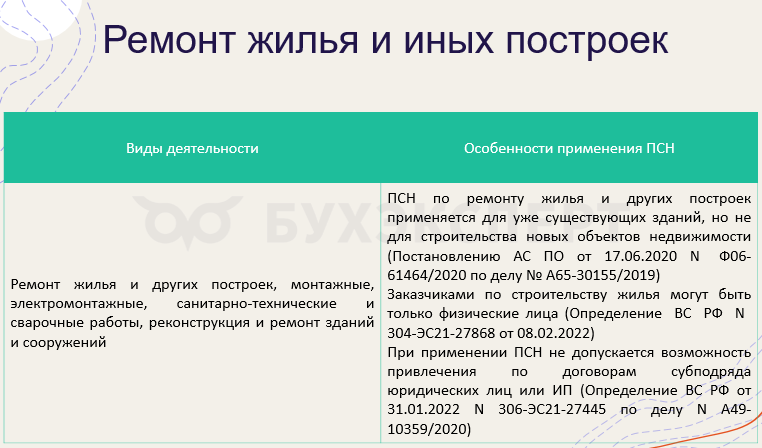

Ремонт жилья и других построек

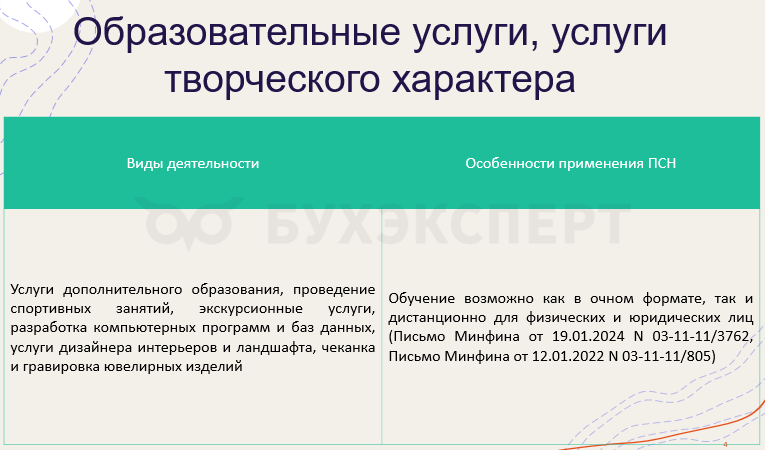

Образовательные и творческие услуги

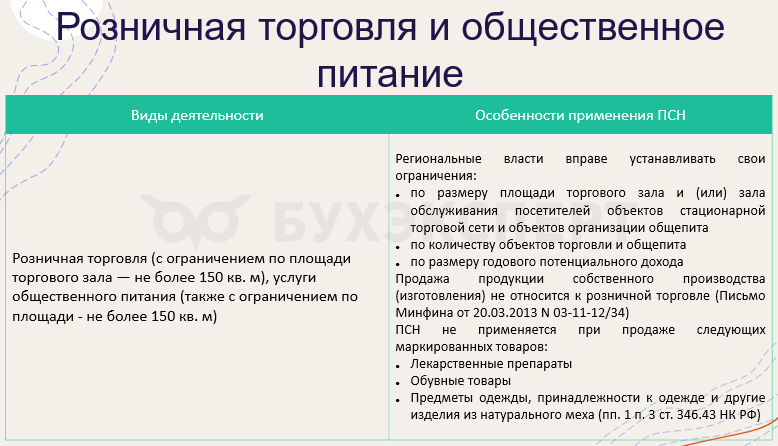

Розничные продажи и услуги общественного питания

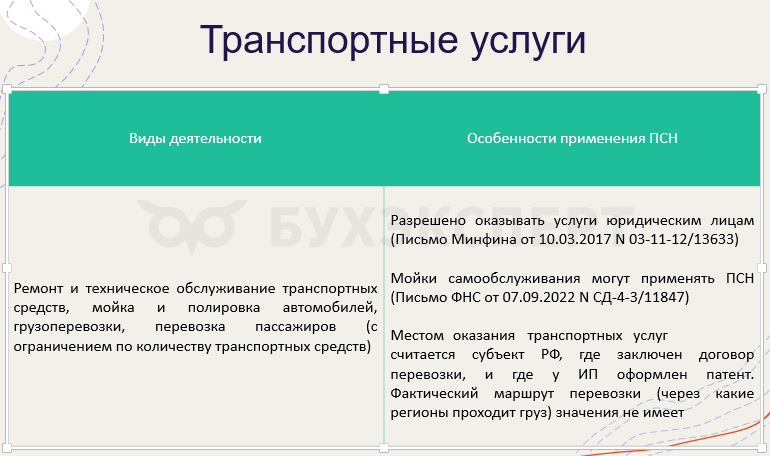

Транспортные услуги

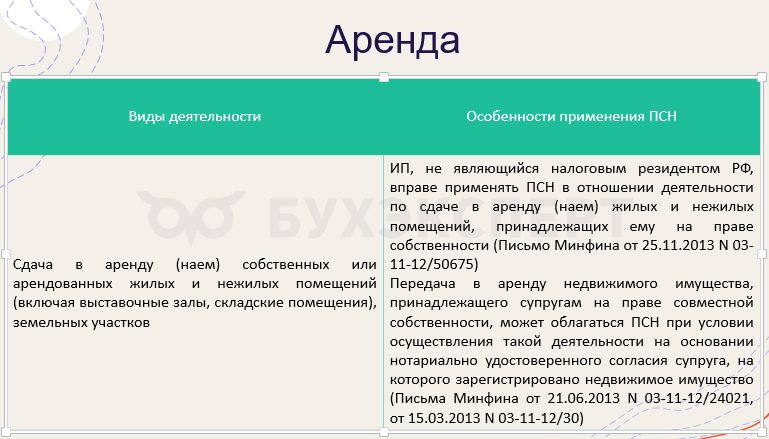

Сдача помещений в аренду

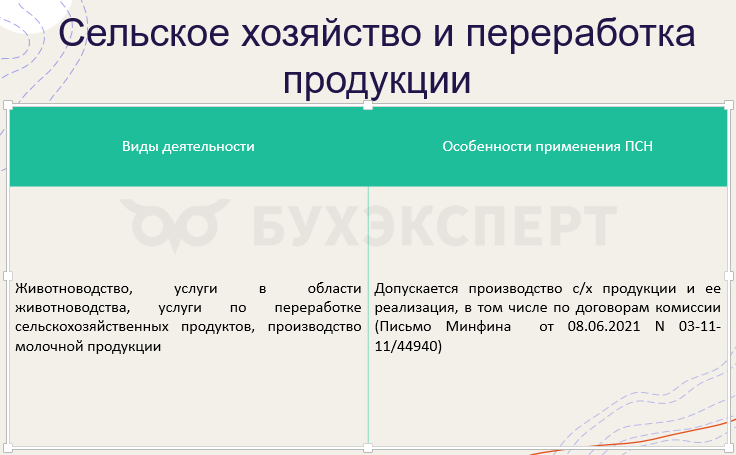

Сельское хозяйство и переработка продукции

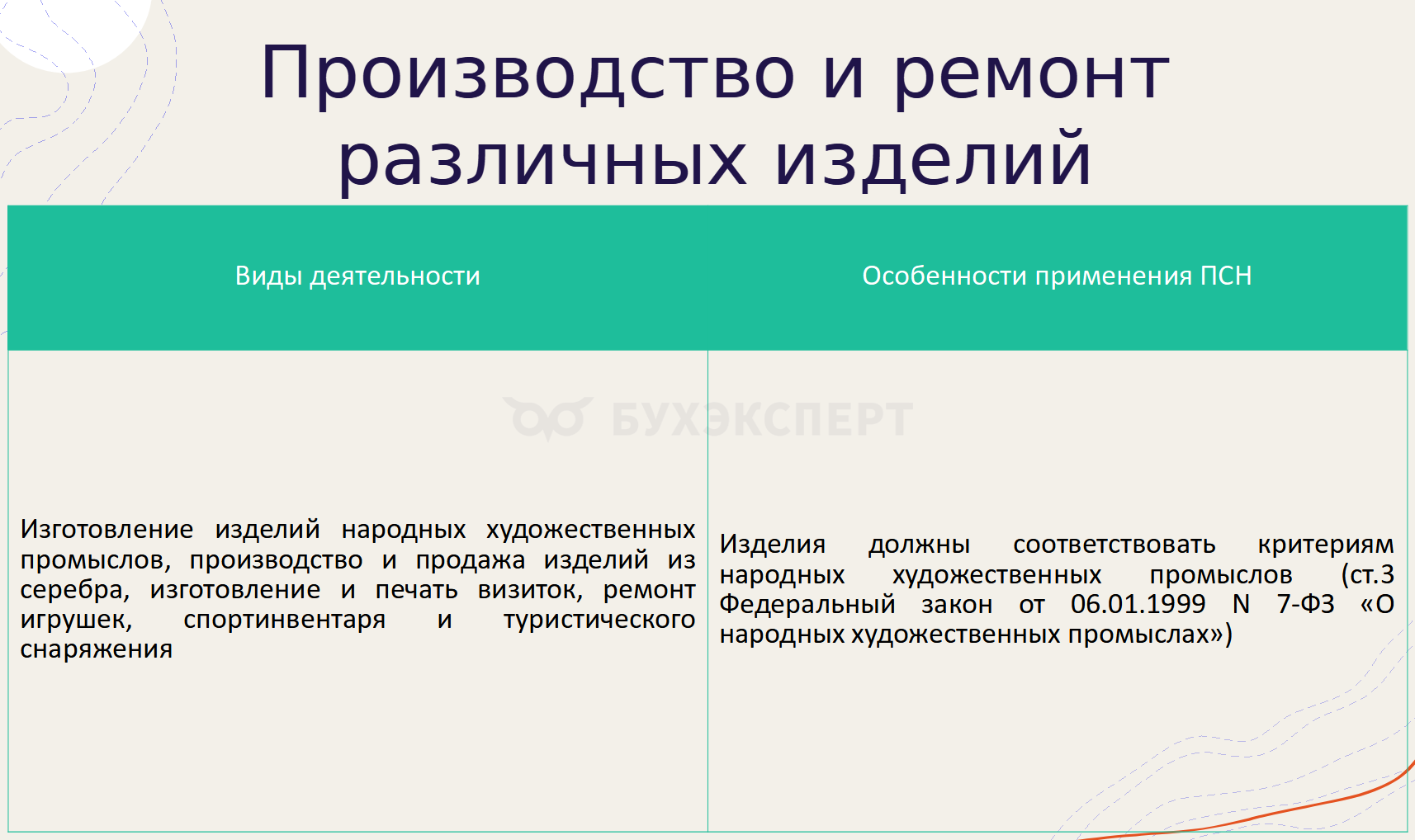

Производство и ремонт различных изделий

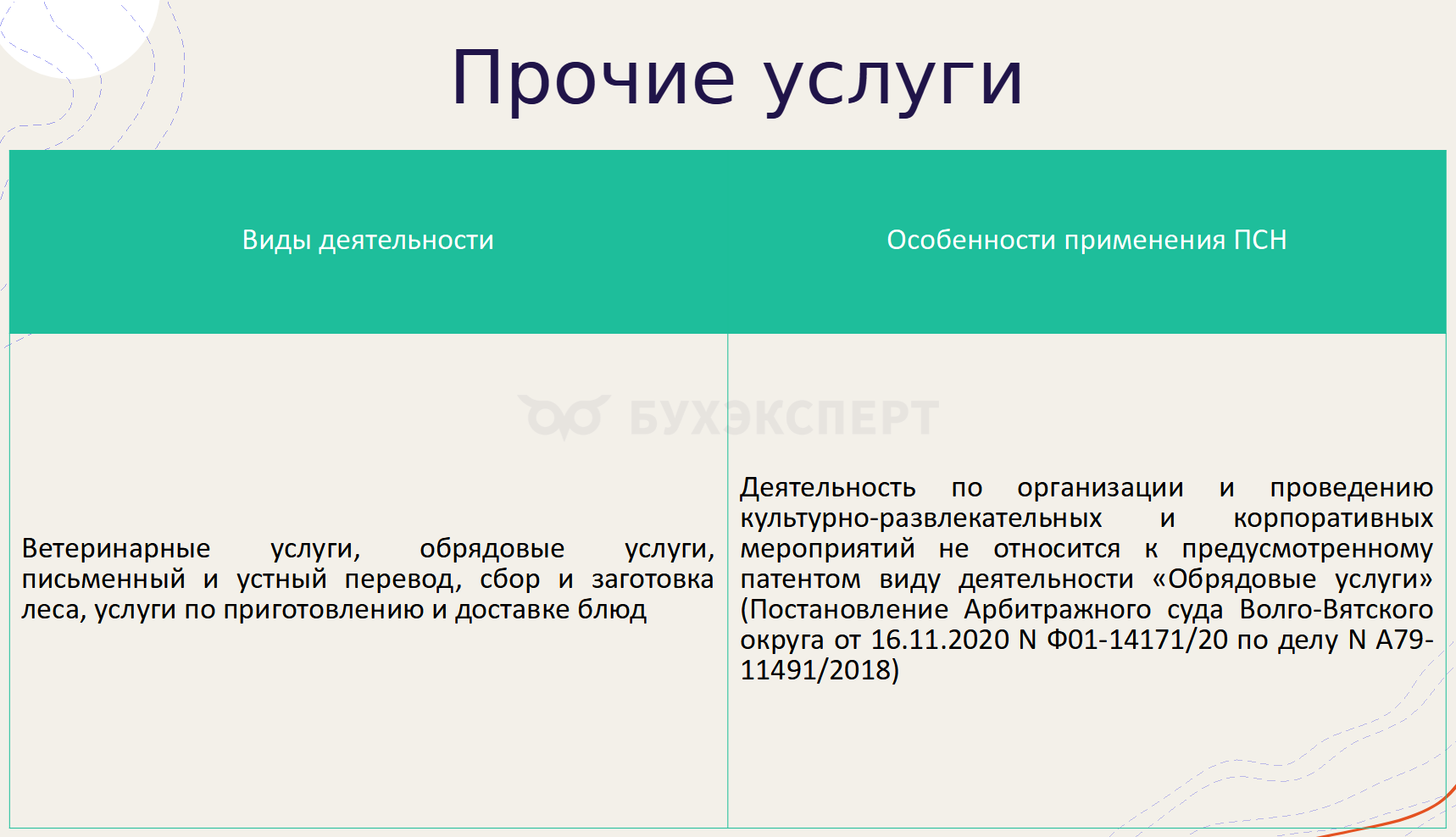

Прочие услуги

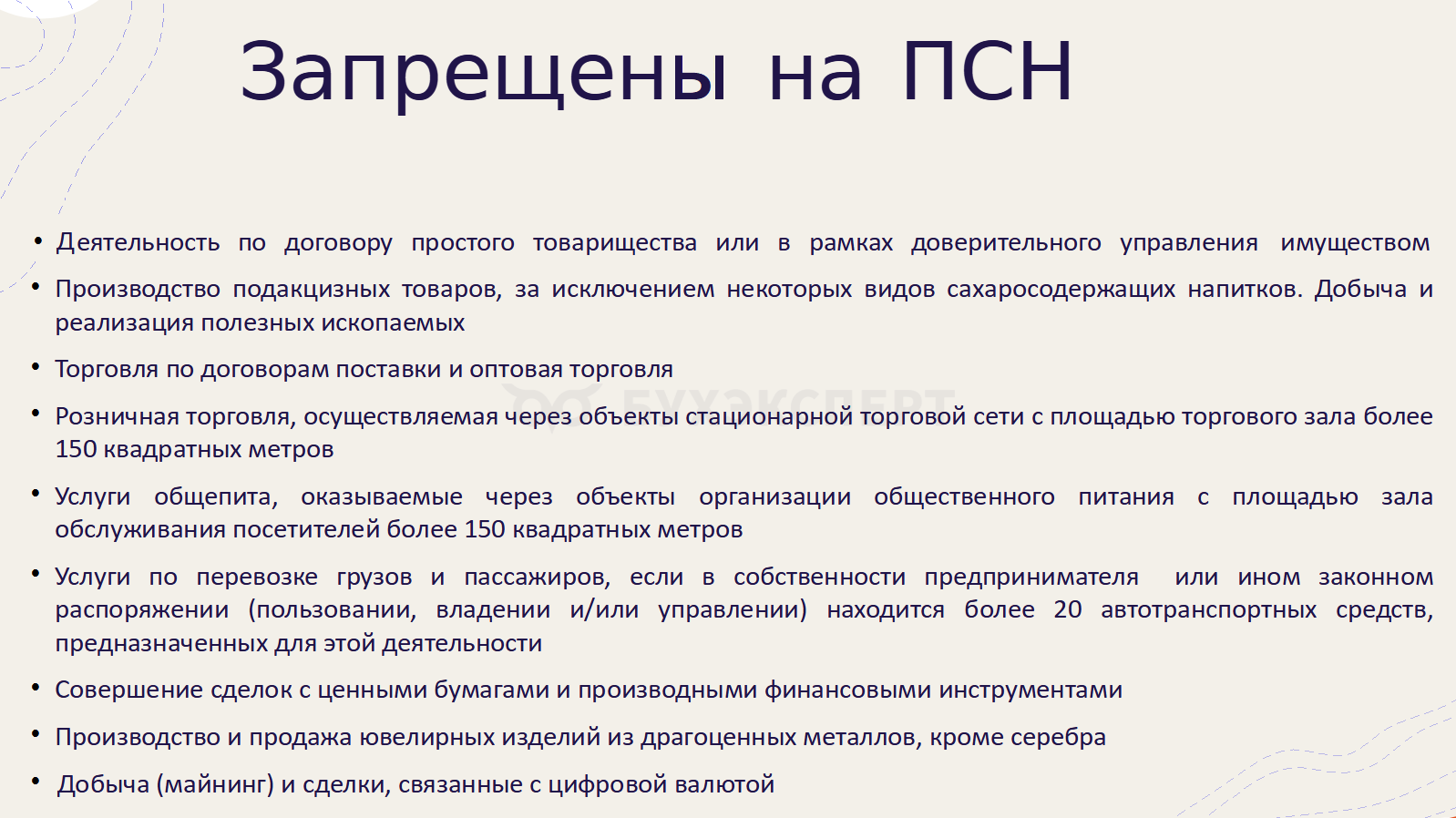

В каких сферах нельзя применять ПСН

Виды деятельности, по которым применять ПСН запрещено, перечислены в п. 6 ст. 346.43 НК РФ.

НК РФ:

Субъекты РФ вправе самостоятельно определять перечень разрешенных видов деятельности для патентной системы, ориентируясь на федеральный список, установленный НК РФ. Это означает, что в каждом регионе перечень разрешенных для патента направлений может отличаться.

Заявление на получение патента в 2025 году в 1С — образец

Сочетание ПСН с другими налоговыми режимами

Патентная система налогообложения применяется к определенному виду деятельности, а не ко всей предпринимательской деятельности ИП, и в большинстве случаев не может быть для него единственным налоговым режимом.

Совмещать ПСН можно как с традиционной налоговой системой (ОСНО), так и со специальными налоговыми режимами (УСН «доходы», УСН «доходы минус расходы», ЕСХН). У каждой системы свои особенности и ограничения, которые ИП на ПСН должен учитывать при совмещении с тем или иным налоговым режимом.

Одна из распространенных ошибок предпринимателей — считать, что после перехода на патент не надо сдавать в ИФНС отчетность. На практике это оборачивается блокировкой расчетного счета налоговым органом из-за непредставления ИП деклараций по НДС, НДФЛ или по УСН/ЕСХН.

К примеру, если при регистрации ИП не подал уведомление о переходе на УСН и оформил патент не с даты регистрации, считается, что он совмещает ПСН с ОСНО. По патенту сдавать отчетность не требуется. Однако по видам деятельности, не переведенным на патент, при отсутствии полученных доходов необходимо подавать нулевые налоговые декларации по НДС и НДФЛ.

Наиболее популярно среди предпринимателей совмещение ПСН с УСН. Оно позволяет минимизировать налоговую и отчетную нагрузку (по итогам года нужно сдать декларацию по УСН). Более выгодным считается совмещение ПСН и УСН с базой «доходы».

Как разделить сотрудников при совмещении ПСН и УСН в 1С

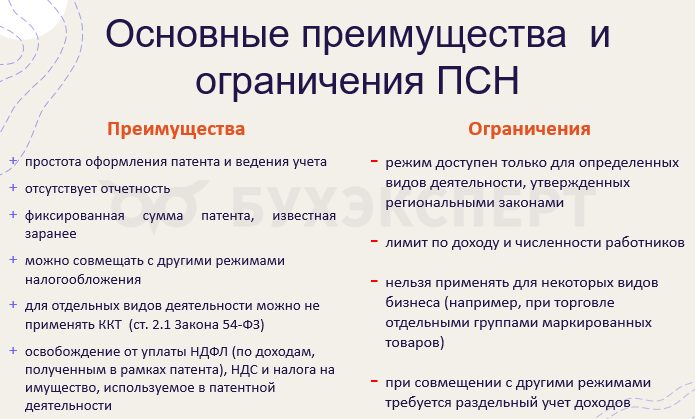

Преимущества и ограничения ПСН

Преимуществ работы ИП на патентной системе налогообложения больше, чем недостатков. Однако перед началом ПСН-деятельности важно изучить ограничения и условия.

Региональные законы по ПСН могут содержать свои ограничительные нормы (например, для аренды по количеству квадратных метров, розничной торговли по количеству торговых точек или по размеру годового потенциального дохода).

Как начать применять ПСН, вести учет, нужна ли отчетность

Для получения патента ИП обращается в налоговую инспекцию с заявлением (форма КНД 1150010) не позднее чем за 10 рабочих дней до предполагаемой даты начала деятельности.

В заявлении он указывает, какой деятельностью планирует заниматься, на какой срок требуется патент и на какой территории он будет использоваться. Предварительно стоимость патента можно рассчитать на сайте ФНС. Заявление можно подать через личный кабинет налогоплательщика ИП, туда же налоговики отправят оформленный патент.

Рекомендуем подавать заявления на патент для каждой торговой точки или арендуемого объекта отдельно — если захотите отказаться от одного патента, это проще, чем аннулировать общий патент, охватывающий все объекты.

После подачи заявления и проверки данных налоговая инспекция оформит патент.

Как определить стоимость патента на примере

Стоимость патента зависит от потенциального дохода по выбранному виду деятельности, который устанавливается в региональном НПА. Ставка налога по ПСН для всех регионов РФ составляет 6%. Для предпринимателей, кто имеет право на налоговые каникулы в соответствии с региональным законодательством, может быть установлена ставка 0%.

Стоимость патента на год рассчитывают по формуле:

Стоимость патента = Потенциальный доход × Ставка налога

Если патент оформляется не на полный год, стоимость патента вычисляют с учетом количества дней действия патента.

Пример 1

Расcчитаем стоимость патента по виду деятельности «Парикмахерские и косметические услуги» для ИП без сотрудников (п. 3 Приложения N 1 Закона г. Севастополя от 14.08.2014 N 57-ЗС). Годовой потенциальный доход — 330 000 руб.

Годовая стоимость патента: 330 000 х 6% =19 800 руб.

Пример 2

Посчитаем стоимость патента по виду деятельности «Производство хлебобулочных и кондитерских изделий» для ИП с двумя сотрудниками в г. Луганске (п. 55 Закона ЛНР от 30.11.2022 N 417-III).

Так как имеются работники, годовой потенциальный доход состоит из:

- потенциального дохода самого ИП (200 000 руб.)

- потенциальных доходов каждого работника (120 000 руб. х 2 чел. = 240 000 руб.)

Годовой потенциальный доход: 200 000 руб. + 240 000 руб.= 440 000 руб.

Годовая стоимость патента 440 000 руб. х 6% = 26 400 руб.

Пример 3

Рассчитаем стоимость патента по виду деятельности «Производство хлебобулочных и кондитерских изделий» для ИП с двумя сотрудниками в ЛНР, кроме г. Луганска (п. 55 Закона ЛНР от 30.11.2022 N 417-III).

Потенциальный доход: 100 000 руб. + 60 000 руб. х 2 чел. = 220 000 руб.

Годовая стоимость патента: 220 000 х 6% =13 200 руб.

Не следует путать установленный государством потенциальный доход, используемый для расчета стоимости патента, с фактически полученным ИП доходом. К примеру, при годовом потенциальном доходе 330 тыс. руб. ИП может получить фактический годовой доход до 60 млн руб., и стоимость патента от этого не изменится.

В отдельных регионах для впервые зарегистрированных ИП на ПСН действуют налоговые каникулы (ставка по ПСН — 0%) при осуществлении деятельности в производственной, социальной, научной сферах. Чтобы применять нулевую ставку, ИП должен сообщить в заявлении на патент о своем праве на налоговые каникулы и сослаться на соответствующий региональный закон.

Как начислить патент в 1С 8.3 Бухгалтерия

Когда оплачивать патент

Сроки внесения платежей за патент связаны с его продолжительностью:

- если патент оформлен на период до 6 месяцев — всю стоимость требуется оплатить до завершения действия патента

- если патент оформлен на срок от 6 до 12 мес. — 1/3 суммы вносится в течение 90 дней с даты начала действия патента, а оставшаяся часть (2/3) уплачивается до истечения срока его действия

Для патентов, срок которых завершается 31 декабря, с 2025 года крайний срок оплаты установлен не позднее 28 декабря (п. 2 ст. 346.51 НК РФ).

Стоимость патента можно уменьшить на суммы (п. 1.2 ст. 346.51 НК РФ):

- начисленных страховых взносов ИП за себя — фиксированных страховых взносов и взносов 1% с доходов свыше 300 000 руб.

- уплаченных страховых взносов за сотрудников

- больничных выплат за счет работодателя

- платежей (взносов) по договорам добровольного личного страхования, заключенным с лицензированными страховыми организациями

Если у ИП нет сотрудников, он может полностью компенсировать стоимость патента за счет взносов. А если работники есть, уменьшить стоимость патента можно только на 50%.

Чтобы снизить стоимость патента, не менее чем за 20 дней до даты оплаты патента подайте в ИФНС уведомление об уменьшении патента на сумму страховых взносов (КНД 1112021).

Пример 4

ИП без работников оформил патент на 12 мес. на образовательные услуги с 01.01.2025. Годовой потенциальный доход — 300 000 руб.

Стоимость патента на 12 месяцев: 300 000 руб. х 6% =18 000 руб.

Оплатить патент необходимо в два этапа:

- до 31.03.2025 (в январе 31 день + в феврале 28 дней + в марте 31 день = 90 дней) — 6 000 руб. (1/3 от стоимости патента)

- до 28.12.2025 — 12 000 руб. (оставшаяся часть)

Кроме того, за 2025 год предприниматель должен уплатить страховые взносы в сумме 53 658 руб. до 28.12.2025. ИП, зарегистрированные на новых территориях в 2025 году, платят 36 000 руб. (Федеральный закон от 04.08.2023 N 427-ФЗ).

Сумма страховых взносов превышает стоимость патента, что позволяет уменьшить налог к уплате на 100 % (на 18 000 руб.). Для этого предприниматель подает два заявления об уменьшении стоимости патента за 20 дней до срока уплаты — не позднее 11.03.2025 и 08.12.2025. Сумма страховых взносов, уменьшающая стоимость патента, не зависит от того, были ли эти взносы уплачены на момент подачи заявления.

Книга доходов для ИП на ПСН

НК РФ обязывает ИП на ПСН вести книгу учета доходов для фиксации поступлений от патентной деятельности. Форма книги утверждена Приказом ФНС от 07.11.2023 N ЕА-7-3/816@.

Книга доходов по ПСН необходима для того, чтобы:

- контролировать уровень доходов в сравнении с установленным НК РФ лимитом (60 млн руб. в год)

- разграничить доходы, получаемые от разных видов деятельности при совмещении патента с другим налоговым режимом

- предоставить книгу по запросу налогового органа при проверке. Если книги доходов по ПСН нет или она заполнена неправильно, налогоплательщику грозит штраф по ст. 120 НК РФ в размере 10 тыс. руб. (30 тыс. руб. при повторном нарушении)

Законодательно не урегулирован вопрос о том, сколько книг вести ИП, если у него несколько патентов. Предприниматель решает этот вопрос самостоятельно с учетом следующего:

- в налоговом законодательстве нет прямого указания на обязательное ведение отдельной книги по каждому патенту или запрета на оформление одной книги по всем патентам

- в пп. 1 п. 6 ст. 346.45 НК РФ говорится о книге доходов в единственном числе

- за ведение общей книги доходов по нескольким патентам ответственность для ИП не предусмотрена

ККТ на ПСН

Большинство ИП на патенте обязаны использовать кассовый аппарат (ККТ) при расчетах с покупателями, но есть исключения — для некоторых видов деятельности закон разрешает работать без кассы при условии выдачи документа, подтверждающего оплату.

Например, при ремонте обуви, пошиве одежды на заказ, продаже мороженого в киосках, сезонной торговле овощами и фруктами, а также в некоторых других случаях, которые перечислены в ст. 2.1 Федерального закона от 22.05.2003 N 54-ФЗ.

Завершение деятельности на патентной системе налогообложения

ИП не вправе отказаться от применения ПСН по желанию. Законом предусмотрены только два случая, когда можно прекратить применение патентной системы до окончания срока действия патента:

- если ИП нарушил условия работы на патенте (например, превысил лимиты по доходам, количеству наемных сотрудников или начал заниматься деятельностью, которая не разрешена для ПСН)

- если предприниматель полностью перестал заниматься тем видом деятельности, на который получен патент

ИП обязан сообщить в налоговый орган об утрате права на применение патента или о прекращении ПСН-деятельности, подав заявление формы N 26.5-4 не позднее 10 календарных дней с момента утраты права или принятия решения о прекращении вида деятельности.

Кратко о ПСН для ИП

- ПСН вправе применять только ИП и исключительно по тем видам деятельности, которые установлены региональным законом

- Патентную систему можно совмещать с другими налоговыми режимами (ОСНО, УСН, ЕСХН)

- Патент выдается на срок от 1 до 12 месяцев включительно в пределах календарного года

- Стоимость патента может быть уменьшена на страховые взносы за себя, наемных работников, на суммы больничных выплат и взносы по договорам личного страхования

- Ставка по ПСН во всех регионах одинаковая (6%), в отдельных регионах предусмотрены налоговые каникулы (ставка 0%)

- Отчетности по ПСН нет, но ИП обязан вести книгу доходов по форме, утв. Приказом ФНС от 07.11.2023 N ЕА-7-3/816@

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете