Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Ниже представлен список чек-листов, которые Бухэксперт рекомендует проработать по итогам мая 2026, а также главные темы, которые будут актуальны в июне 2026.

В конце публикации размещен финальный тест! Пройдите его: узнайте, насколько вы подкованы и получите бонусные баллы и сертификат от Бухэксперт.

Скачать памятку 1С БП с Бухэксперт: итоги мая 2026

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

- 1. Что нужно изучить и сделать в мае

- 2. Эфиры по горячим темам: ВЭД, ЭПД, МЧД и другие сложности

- 3. Изменения релизов 1С:БП за май

- 4. Как правильно вести учет в 1С:БП – новые публикации мая

- 5. Топ ваших вопросов в мае

- 6. Законодательные новости мая

- 7. Оставайтесь с Бухэксперт – что будет по 1С БП в ИЮНЕ 2026

- Финальный тест

1. Что нужно изучить и сделать в мае

1) Подать заявление ИП о смене режима или объекта налогообложения

25 апреля 2026 года опубликован закон с поправками в НК РФ. Мы внимательно изучили эти поправки и обсудили с вами изменения в части ИП.

👉 Чек-лист темыУСН задним числом и смена объекта: как не упустить выгодный режим до 1 июня

ИП, совмещавшие ПСН и ОСН и превысившие лимит 20 млн руб. по итогам 2025, могут перейти на УСН с 01.01.2026, уведомив об этом ФНС.

В 1С уведомление о переходе на УСН создайте в разделе Отчеты — Уведомления, сообщения и заявления — кнопка Создать — папка УСН — Переход на УСН:

- в поле Признак налогоплательщика (код) укажите код 4

- при указании даты перехода на УСН проставьте цифру 1

ИП, совмещавшие ПСН и УСН в 2025 и слетевшие с ПСН из-за превышения лимита, могут сменить объект налогообложения по УСН для 2026 года, также уведомив об этом налоговую.

В 1С уведомление о переходе на УСН создайте в разделе Отчеты — Уведомления, сообщения и заявления — кнопка Создать — папка УСН — Изменение параметров УСН.

При заполнении даты изменения объекта налогообложения укажите с 1 января 2026 года.

Важно! Срок подачи уведомления о переходе на УСН или смене объекта УСН — не позднее 01.06.2026.

Понять, какой объект УСН выгоден именно вашему бизнесу, поможет сервис Сравнение режимов налогообложения в разделе Руководителю, в котором можно проанализировать налоговую нагрузку на разных режимах.

Подробнее рассказали здесь >>

2) Настроить взаимодействие со Сбером

Есть новости для тех, у кого открыты счета в Сбере.

👉 Чек-лист темыСбербанк отключает старую интеграцию: переходим на SberAPI в 1С

Мы изучили последние новости от Сбербанка и выяснили, что привычный обмен данными через старый шлюз (УПШ) скоро перестанет работать.

Сбербанк начнет поэтапно отключать старую технологию уже с 15 мая 2026 года, а полностью она уйдет в прошлое до 3 квартала.

Что нужно сделать в 1С, чтобы перейти на новую технологию SberAPI:

- проверьте версию программы. Поддержка SberAPI появилась в 1С начиная с релиза 3.0.189.29. Если у вас версия старше — пора обновляться

- настройте подключение заново. Простого обновления конфигурации недостаточно. После обновления нужно обязательно зайти в настройки 1С:ДиректБанк и заново выполнить подключение к банку именно по технологии SberAPI. Подробнее о настройке SberAPI

Если вы используете УНФ или ЗУП, поддержка новой технологии появится в течение июня 2026 года.

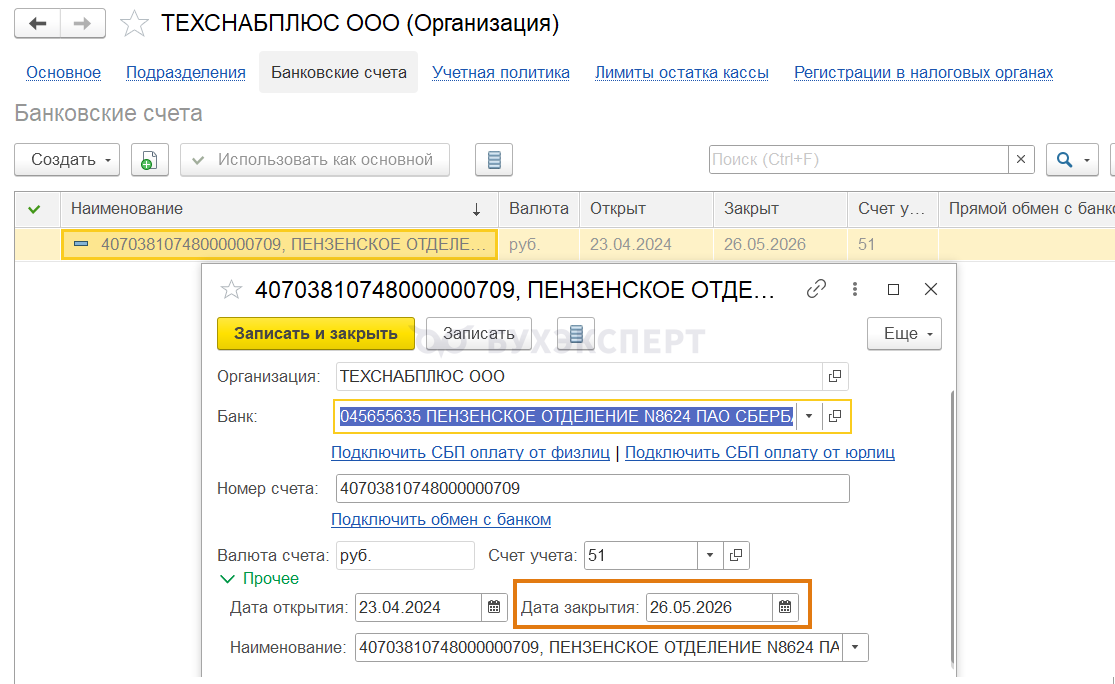

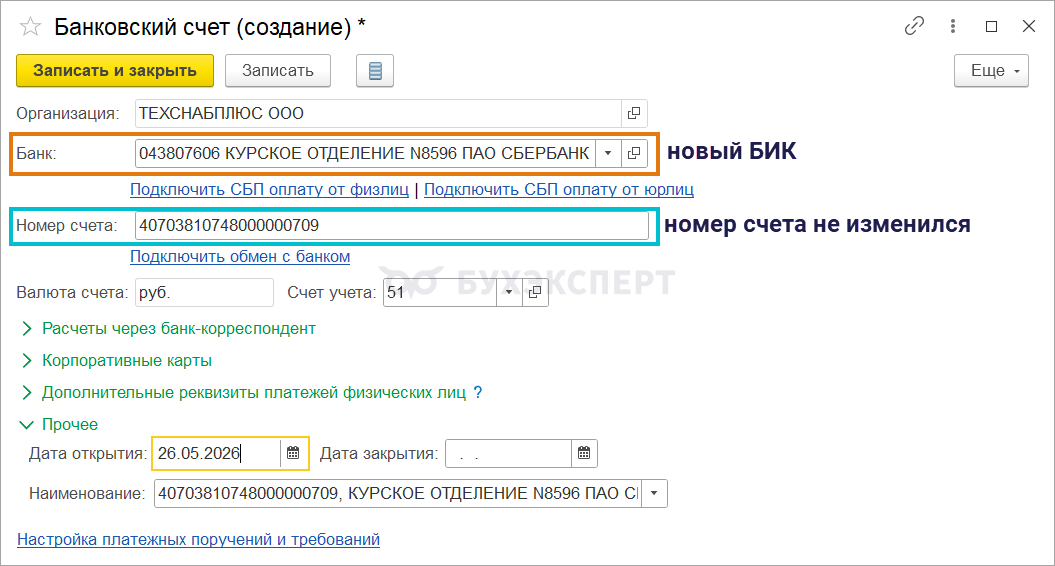

Сбербанк сообщил, что с 26 мая 2026 года меняются БИК, наименования и корреспондентские счета некоторых филиалов Сбербанка. Что делать, если изменились реквизиты банка в 1С?

При изменении реквизитов банка выполните следующие действия:

- Перейдите в банковские реквизиты организации в разделе Главное — Организации — ссылка Банковские счета

- Выберите счет, в котором изменились реквизиты и заполните поле Дата закрытия (раздел Прочее)

- Далее создайте новый счет по кнопке Создать — Банковский счет

- Заполните Банк по новому БИК

3) Сдать специфическую отчетность

В мае сдавали отчетность те, кто совершал контролируемые сделки и имеет счета за рубежом. АйТи компании подтверждали аккредитацию.

👉 Чек-лист темыИТ-аккредитация 2026: подтверждаем статус вовремя

Напоминаем о важной ежегодной процедуре, которая помогает компаниям сохранить налоговые льготы и право на господдержку. С 12 мая по 1 июля (продление с 01.06.2026) ИТ-организациям необходимо подтвердить свою аккредитацию, заполнив форму на Госуслугах.

Что нужно сделать до 1 июля

Заполните заявление. Укажите долю ИТ-выручки и ссылку на официальный сайт организации.

Если ваш продукт в реестре российского ПО, обязательно укажите его наименование, номер и выручку от его реализации.

Проверьте согласия в ФНС. Убедитесь, что подали согласие на раскрытие налоговой тайны по коду 20009. Если ваша выручка более 800 млн руб. и вы применяете льготы — дополнительно проверьте наличие согласия по коду 20047.

Проверьте среднюю зарплату. Убедитесь, что средняя зарплата в компании соответствует уровню по стране или региону регистрации организации. Это требование не распространяется на правообладателей программ из реестра отечественного ПО, а также компании, которые пользуются льготами.

Для крупных компаний с льготами. Нужно подтвердить, что вы направили 3% сэкономленных средств на поддержку ИТ-образования. Для этого подготовьте договор с вузом и план мероприятий.

Процедура подтверждения аккредитации до 1 июля 2026 года проводится не для всех. Она не распространяется на компании, созданные в 2026 году, а также на компании, которые получат аккредитацию по заявлениям, поданным после 25 апреля.

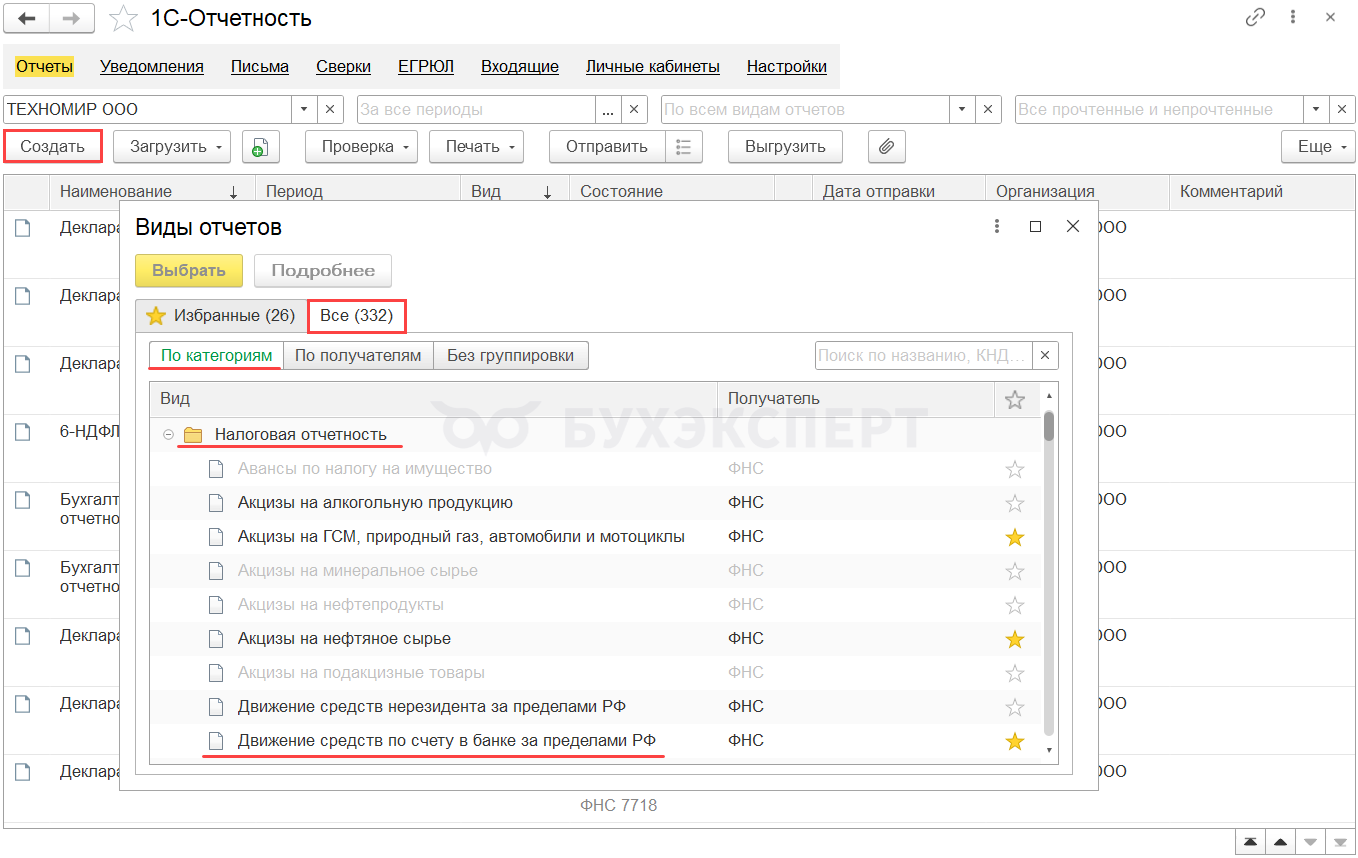

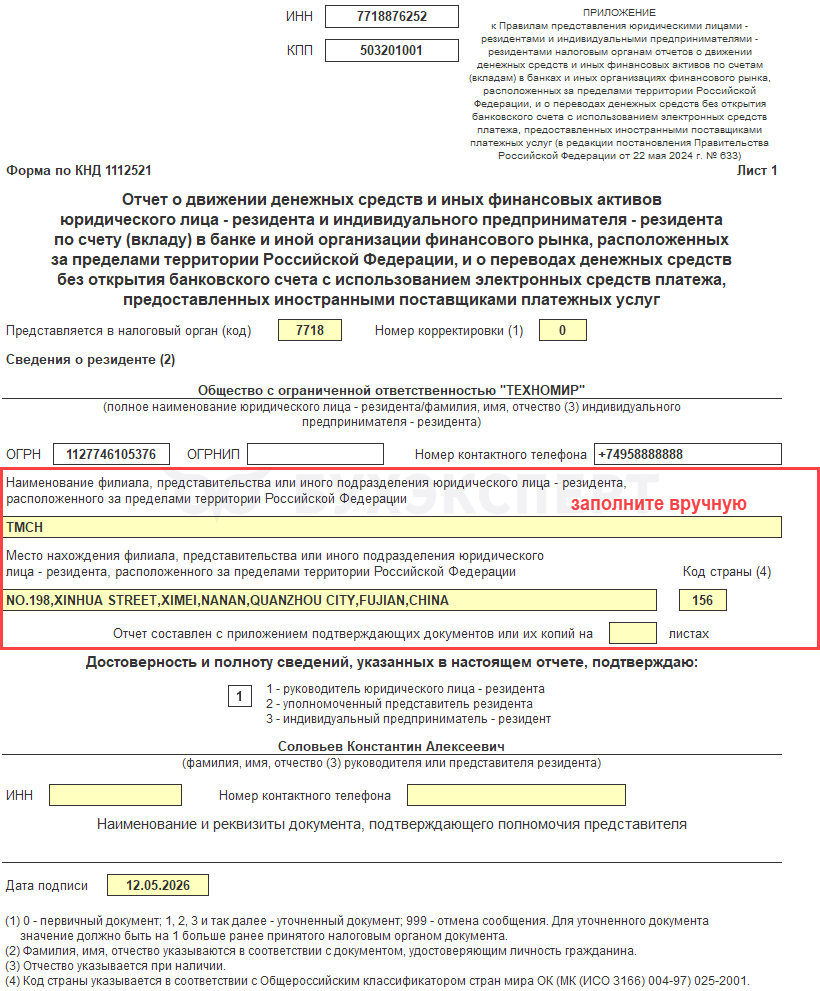

Напоминаем, что завтра последний день сдачи Отчета по зарубежным банковским счетам за I квартал

Вы знали, что с 1 апреля 2026 года срок представления отчета о движении средств в иностранных банках и финансовых организациях был изменен?

Теперь отчет и подтверждающие документы нужно подавать в течение 30 рабочих дней по окончании отчетного квартала. Поэтому для юридических лиц и ИП отчетность за I квартал 2026 года должна быть представлена не позднее 14 мая 2026 года.

Налоговая служба предлагает два варианта подачи документов:

- через сервис Личный кабинет налогоплательщика

- по телекоммуникационным каналам связи (ТКС)

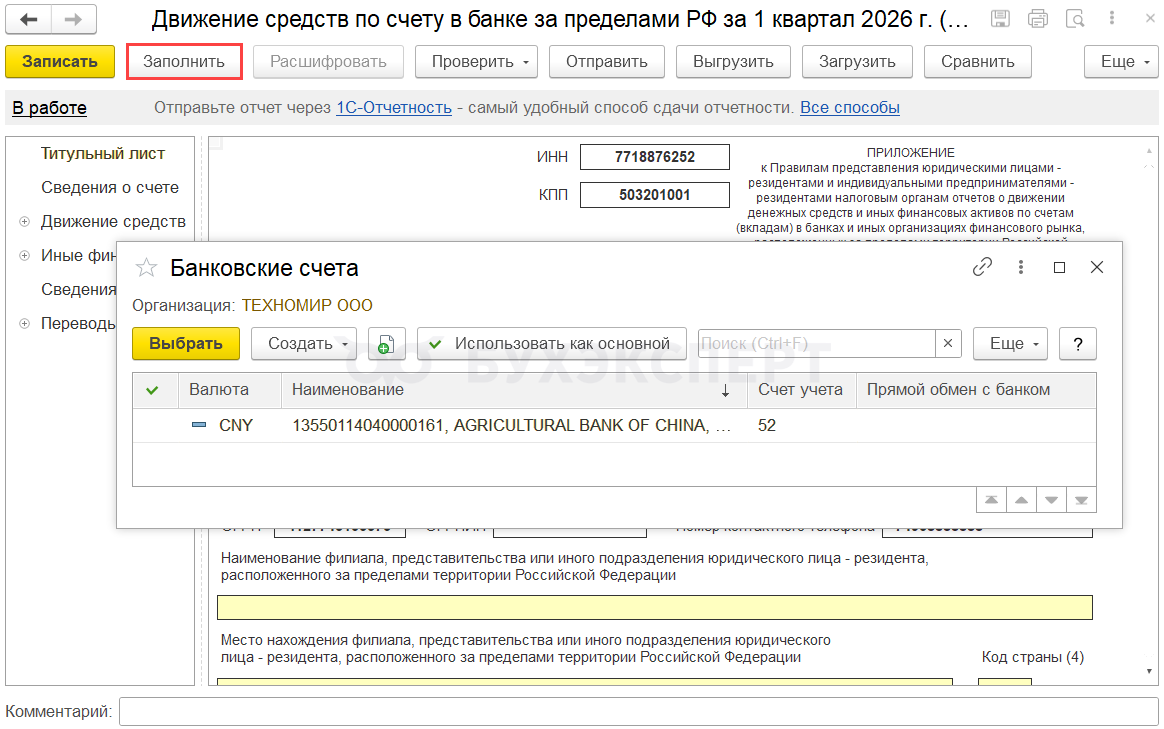

Давайте разберем, как компаниям (ИП) в программе 1С заполнить Отчет о движении средств на заграничных счетах: какие данные заполняются автоматически, а какие придется заполнить вручную.

Обратите внимание: При отсутствии движения по счетам, отчет все равно подается.

Настройки для автоматического заполнения отчета:

- установите флажок Валютный контроль в разделе Банк и касса (Главное – Функциональность)

- заполните поле Уникальный номер валютного контракта (Справочники — Покупки и продажи — Договоры)

- в документе Поступление на расчетный счет и Списание с расчетного счета укажите Код валютной операции

Создание и заполнение отчета: создайте отчет из раздела Отчеты — Регламентированные отчеты — По категориям — папка Налоговая отчетность — кнопка Выбрать — Создать.

По кнопке Заполнить предоставляется выбор счета для заполнения отчета.

- Титульный лист заполнится автоматически данными, указанными в Карточке организации. Данные иностранного подразделения заполните вручную

- Страница Сведения о счете заполняется автоматически данными о банковском счете, указанными в карточке счета. Вручную заполните другие данные в желтых полях

- Страница Движение средств заполняется автоматически данными о поступлениях и списаниях по банковскому счету

- Страницы Иные финансовые активы, Сведения об ЭСП и Переводы средств заполняются полностью вручную

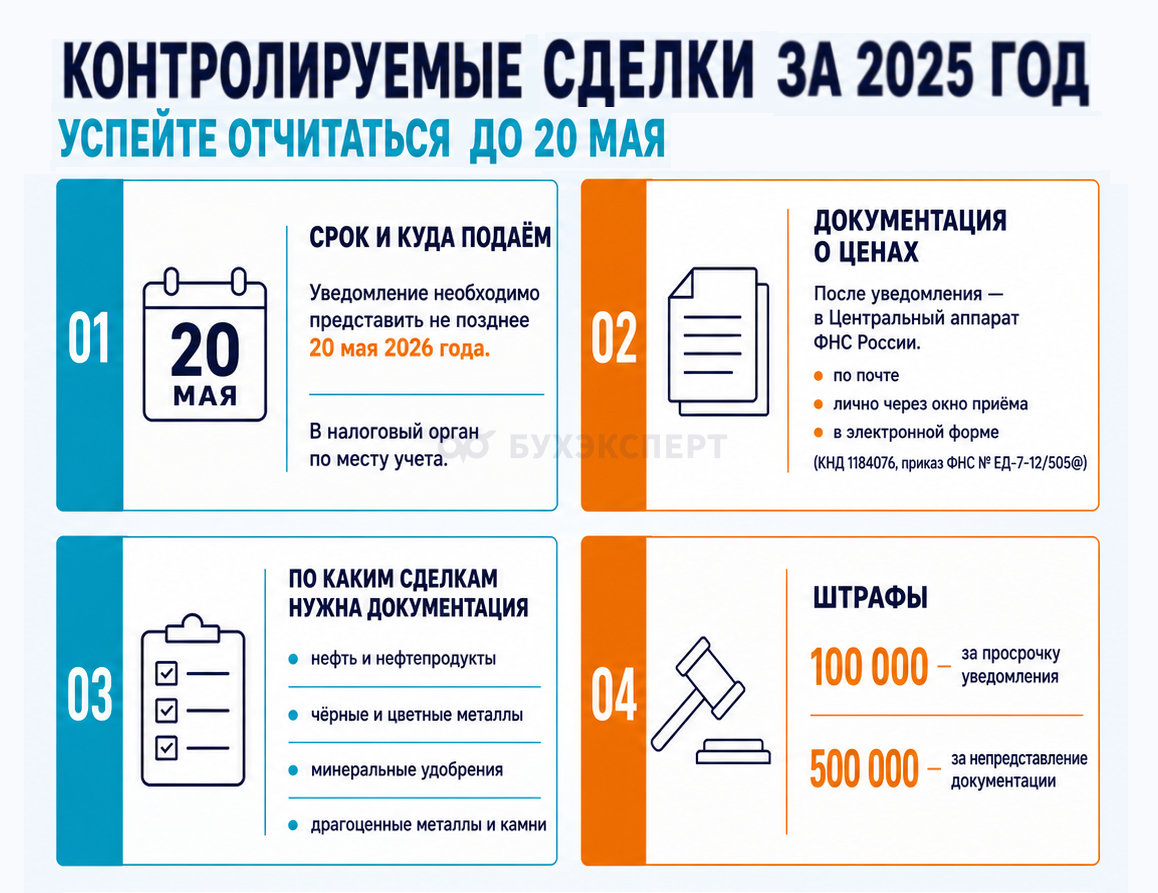

Контролируемые сделки за 2025 год: успейте отчитаться до 20 мая

ФНС напомнила про уведомление о контролируемых сделках — разложили все по полочкам, чтобы ничего не упустить.

Коротко о главном:

- Уведомление о контролируемых сделках за 2025 год — не позднее 20 мая 2026

- Подается в налоговый орган по месту учета

- Документация о соответствии рыночному уровню цен — подается после уведомления, напрямую в Центральный аппарат ФНС:

- по почте

- лично через окно приема корреспонденции

- в электронной форме (формат КНД 1184076, Приказ ФНС N ЕД-7-12/505@)

Документация нужна только по сделкам с нефтью и нефтепродуктами, черными и цветными металлами, минеральными удобрениями, драгоценными металлами и камнями.

Штрафы:

- за просрочку уведомления — 100 000 руб.

- за непредставление документации — 500 000 руб.

2. Эфиры по горячим темам: ВЭД, ЭПД, МЧД и другие сложности

Каждый месяц проводим эфиры на интересующие вас темы. В мае выбрали: работу с МЧД, исправление ошибок по НДС и прибыли, разбор интересных кейсов по НДС.

Также продолжаем погружаться в сложные и горячие темы — ВЭД и ЭПД – материал от опытных лекторов с лучшими отзывами.

👉 Эфиры по горячим темамОрганизация учета ВЭД на предприятии от А до Я. Законодательство

Что разбирали:

- Общие требования к предприятию для ведения внешнеэкономической деятельности (ВЭД)

- Сравнение систем налогообложения

- Требования к Уставу предприятия

- Постановка Бухгалтерского и налогового учёта. Учётная политика предприятия

- Оценка организационных и кадровых рисков. Должностные инструкции

- Выделение ВЭД в отдельное предприятие

- Передача ВЭД на аутсорсинг. Особенности учёта

- Документооборот в ВЭД с точки зрения учёта.

- Фиксация момента перехода права собственности

- Включение шеф-монтажа в основной контракт

- Учет оснастки, используемой у производителя

- Работа с транспортными документами

- Подтверждение экспорта (ст. 165 НК РФ)

Запись эфира от 28.05.2026:

Вычет НДС: интересные кейсы. Законодательный обзор

Что разбирали:

- Принципы вычета НДС, заложенные НК РФ. Ситуации, когда налогоплательщик не может претендовать на вычет

- Исчисление трехлетнего срока для вычета, в том числе в сложных и неоднозначных ситуациях. Случаи, когда трехлетний срок неприменим

- Вычеты у налогового агента: неповторимые особенности типичные ошибки

- Вычеты собственного налога у продавца: когда это актуально и как правильно работать со счетами-фактурами?

- Ошибки в счетах-фактурах, исключающие вычет. Как аргументировать контрагенту необходимость несения исправлений?

- Вычеты на основании корректировочных счетов-фактур: основания выставления, сроки заявления вычета, правила регистрации в книге покупок

- Отказы в вычетах при недобросовестном поведении налогоплательщика-покупателя или продавца

- Яркие примеры из практики досудебного урегулирования, показательные примеры судебных споров

Запись эфира от 27.05.2026:

ТОП-вопросов по 1С:Бухгалтерия. Исправляем ошибки в отчетности по НДС и прибыли, часть 1

Что разбирали:

- Исправляем ошибки по НДС в 1С:

- Как исправить ставку НДС в документах реализации

- Как исправить ставку НДС в документах поступления

- Как удалить лишний счет-фактуру от поставщика за прошлый квартал

- Как заполнить уточненную декларацию по НДС, если не зачелся аванс от покупателя в прошлом периоде

- Можно ли сдать уточненку без доп. листов при корректировке реализации в сторону увеличения

- Исправляем ошибки по налогу на прибыль в 1С:

- Как исправить, если налоговая исключила расход из налоговой базы прошлого периода

- Почему корректировка поступления на увеличение отражается на счетах 41.01 и 90.02.1 вместо 91.02

- Как отразить в налоговом учете неучтенные доходы прошлого периода

- Как отразить переплату по налогу на прибыль, если нет интеграции с ЛК ЕНС

- Подавать ли уточненку по прибыли за 9 месяцев после закрытия обособки, чтобы перенести ежемесячные авансы в 1 квартале на головную организацию

Запись эфира от 15.05.2026:

Как бухгалтеру работать с МЧД в 2026 году в 1С:Бухгалтерия

Что разбирали:

- Переход на единую форму МЧД с 01.09.2026

- Упрощение идентификации представителя в МЧД в 2026 году

- Гибкая проверка МЧД в 1С

- Единое окно для создания МЧД в 1С

- ТОП-5 правил корректной работы с МЧД в 1С

Запись эфира от 12.05.2026:

Новые реалии грузоперевозок в условиях внедрения ЭПД: законодательство и практический опыт в 1С

Что разбирали:

- Нормативная база работы с ЭПД

- Кто же все-такие экспедиторы и чем они отличаются от перевозчиков

- Обязанности экспедитора

- Схемы работы экспедиторов, которые есть на рынке, и оформление документов

Запись эфира от 12.05.2026:

3. Изменения релизов 1С:БП за май

В апреле вышли релизы БП 3.0.197.22, 3.0.198.15, 3.0.198.19. Множество нужных изменений: помощник вычетов при переходе на работу с НДС, массовая рассылка актов сверки, справочник статей ДДС стал удобнее, автоматизировано дополнение ДОПП. А также много других полезностей и фишек – изучайте и применяйте!

👉 Что изменилось в 1С БПОбновление релиза 3.0.197.22

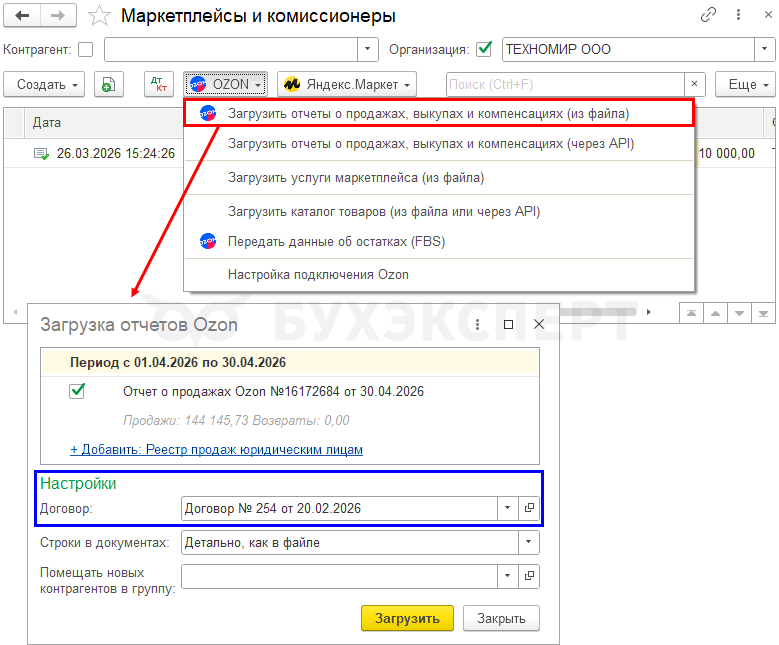

Загрузка отчетов Ozon по отдельным магазинам с релиза 3.0.197.22

Появилась возможность загружать отчеты Оzon для нескольких магазинов одной организации.

При загрузке через:

- API — добавьте настройки интеграции отдельно по каждому магазину. При загрузке выбирайте нужный магазин из списка

- файл — загружайте файлы по очереди по одному магазину за раз. При загрузке укажите Договор соответствующего магазина

Каждый магазин обрабатывается отдельно, поэтому для каждого магазина создайте свой договор с Ozon.

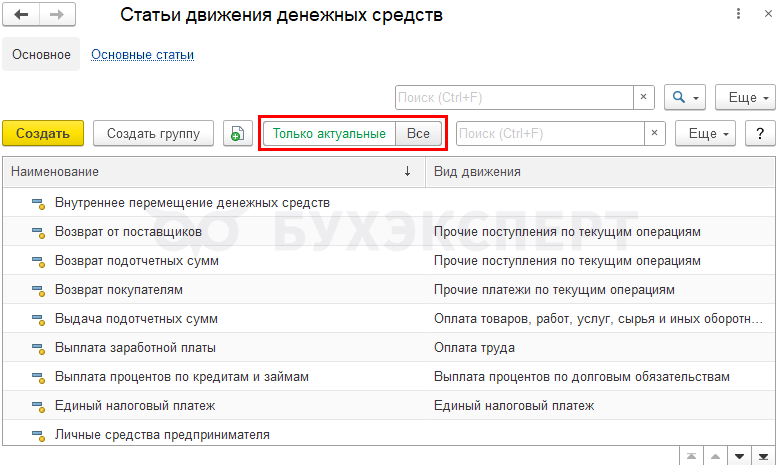

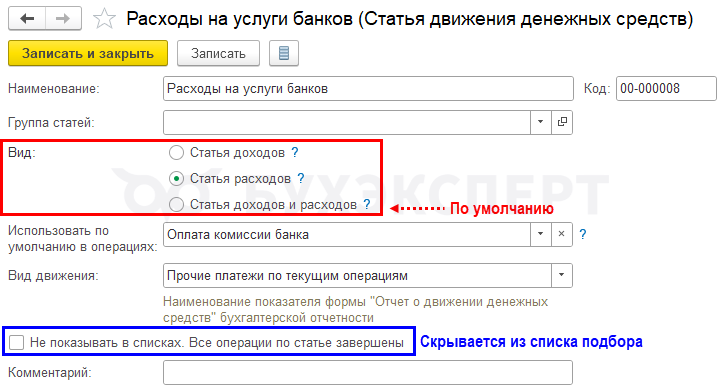

Изменение в справочнике Статьи движения денежных средств с релиза 3.0.197.22

Упрощен подбор статей доходов и расходов в денежных документах за счет уменьшения количества статей.

В справочнике Статьи движения денежных средств сделали разделение статей на:

- только Статья доходов — используется в документах поступления денег

- только Статья расходов — используется в документах списания денег

- Статья доходов и расходов — может использоваться как в документах поступления денег, так и списания

Разделение статей на статьи только доходов или только расходов осуществляется вручную пользователем.

Также добавлен флажок Не показывать в списках. Все операции по статье завершены. Установите его, если больше не используете статью ДДС.

Для просмотра всех статей ДДС, в том числе скрытых, выберите кнопку Все.

Все про справочник Статьи движения денежных средств в 1С читайте здесь >>

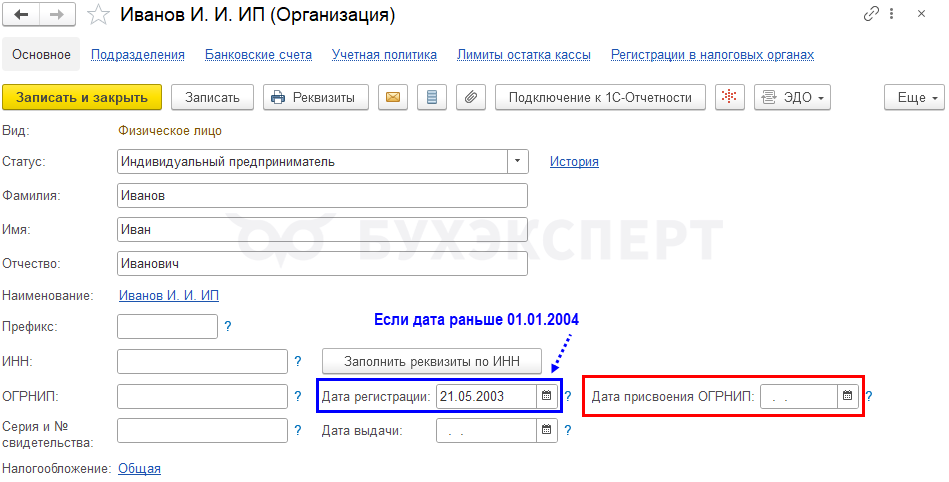

Дата присвоения ОГРН для ИП с релиза 3.0.197.22

ИП в счет-фактуре (УПД) рядом с подписью указывают ОГРНИП и дату его присвоения вместо данных свидетельства о регистрации.

С 01.04.2026 обновлены формы счетов-фактур и документов по НДС

Если ИП зарегистрирован:

- раньше 2004 года — в карточке Организации укажите Дату присвоения ОГРНИП

- с 2004 — дополнительных настроек не нужно, в документах указывается Дата регистрации

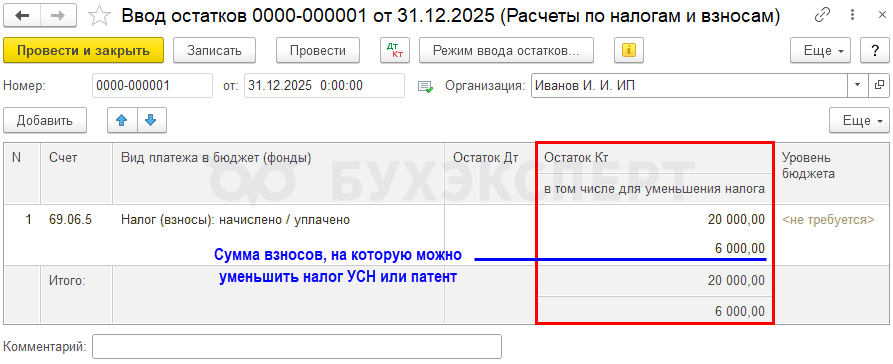

Ввод остатков по взносам ИП, уменьшающим налог при УСН и по патенту с релиза 3.0.197.21

При вводе остатков в разделе Главное — Помощник ввода остатков укажите на счете 69.06.5 Обязательное пенсионное страхование предпринимателя сумму взносов прошлого года, на которую уменьшается налог текущего года. Также ее можно указать в блоке Налоги и взносы — Страховые взносы ИП с дохода свыше предела, в том числе остаток для уменьшения налога в упрощенной форме Помощника ввода остатков.

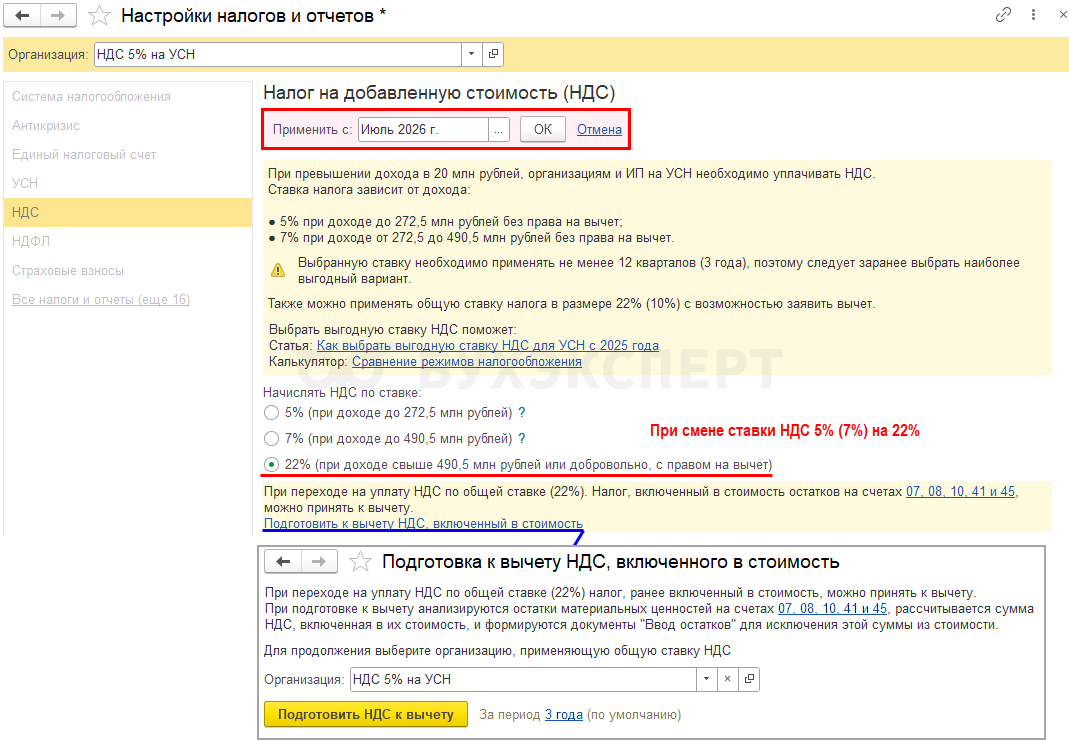

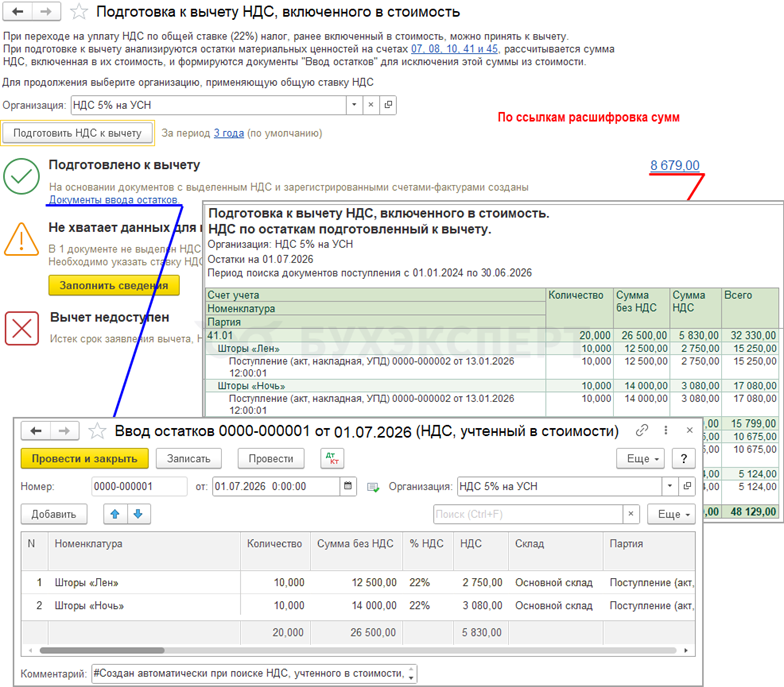

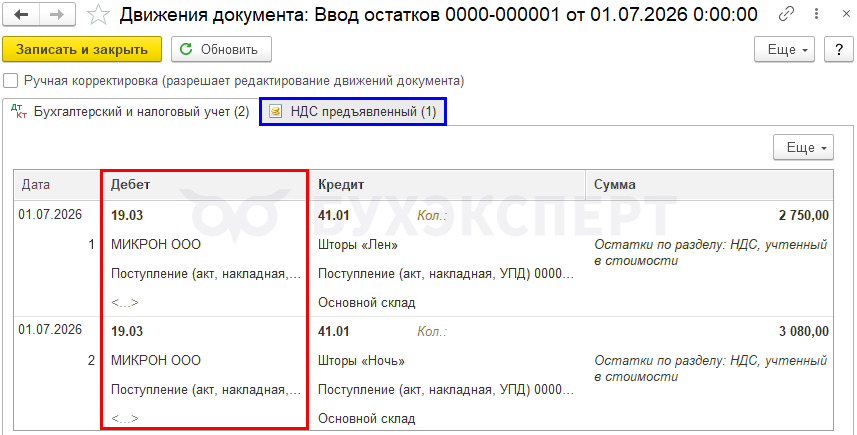

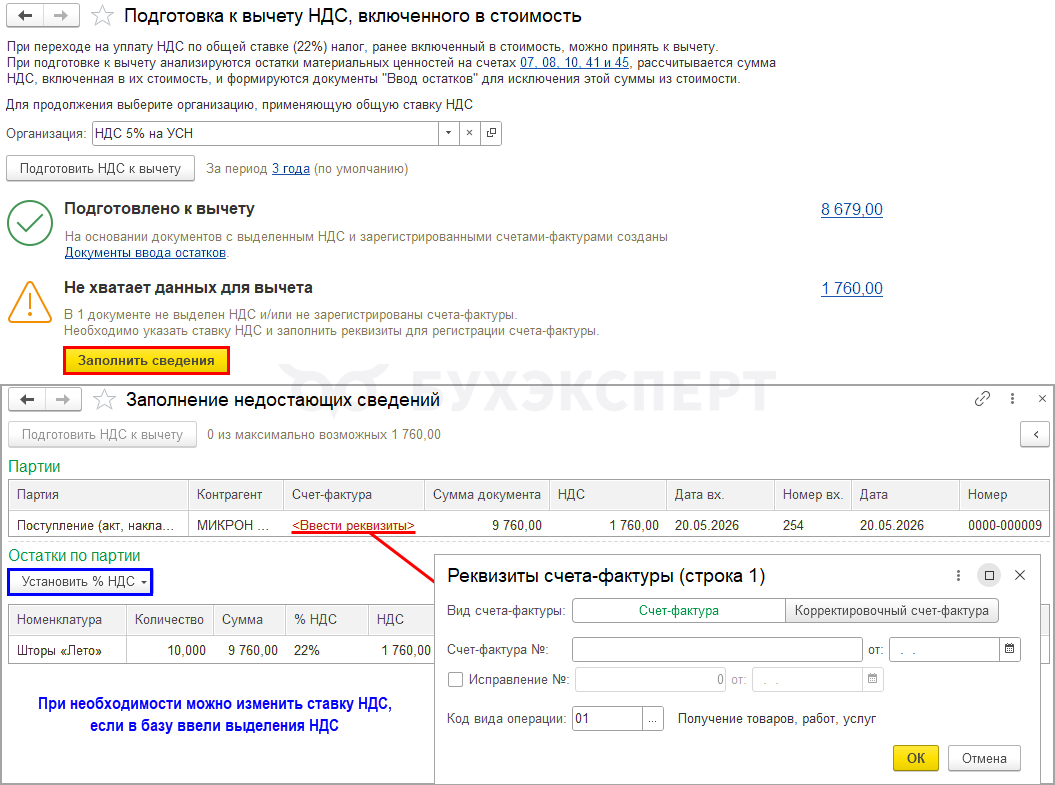

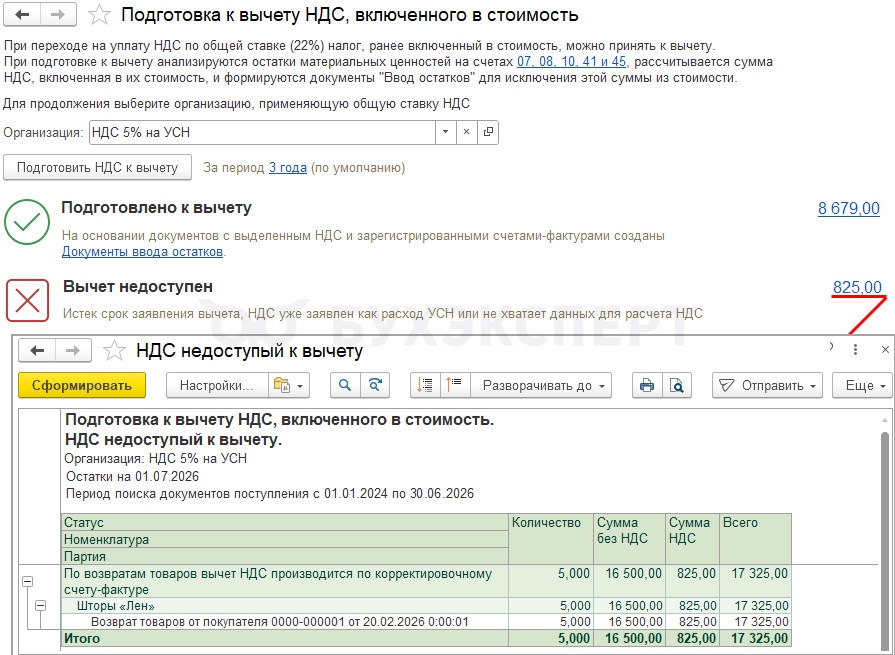

Переход на НДС 22%: как законно вернуть налог из стоимости остатков

При переходе с УСН со ставками 5% или 7% на общую ставку НДС 22% у компаний появляется возможность — принять к вычету входящий НДС, который ранее был включен в стоимость ваших активов.

В разделе Главное — Налоги и отчеты вкладка НДС ссылка Подготовить к вычету НДС, включенный в стоимость.

Помощник проанализирует остатки на счетах 07, 08, 10, 41 и 45 и на каждый счет создаст отдельный документ ввода остатков на дату перехода на ставку НДС 22%.

В проводках документа Ввод остатков НДС исключается из стоимости активов и отражается на отдельном субсчете счета 19. Также формируются движения по регистру НДС предъявленный, это позволит принять НДС к вычету в обычном порядке документом Формирование записей книги покупок.

Если у вас нет ссылки Подготовить НДС к вычету проверьте используемую дату в разделе Главное — Персональные настройки. На эту дату у вас должна применяться ставка НДС 22%.

Задачи организации по туристическому налогу

В Задачах организации (раздел Главное):

- добавлена задача по созданию декларации по туристическому налогу

- в расчет Единого налогового платежа включен начисленный туристический налог

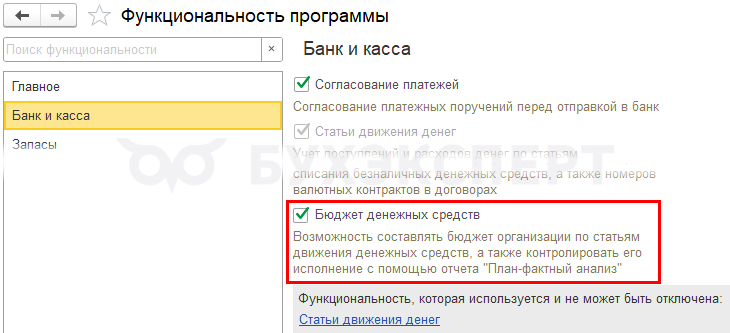

Бюджет денежных средств (только КОРП)

В КОРП версии появилась возможность вести бюджетирование с контролем его исполнения.

Для этого установите флажок Бюджет денежных средств в разделе Главное — Функциональность — вкладка Банк и касса. Задайте бюджет в разделе Банк и касса — Бюджет денежных средств. Его можно планировать как помесячно, так и поквартально.

Изменения в сервисе 1С:Сверка 2.0

Улучшена логика работы со Сверкой 2.0:

- при проведенной сверке — расхождения группируются по значимости:

- критические — расхождения в сумме и НДС, реквизитах СФ, отсутствуют документы. Рекомендуется исправлять сначала их

- незначительные расхождения

- без расхождений

- по непроведенной сверке — отражаются причины: не отправлены документы со стороны Организации, контрагента или контрагент не подключен к сверке. Для каждой причины предложены варианты исправлений

Изменения в сервисе 1С:Депозит

При подаче заявки на депозит выводится остаток на счете по последним загруженным выпискам через 1С:ДиректБанк.

Ставка взноса от несчастных случаев

При подтверждении основного вида деятельности и в форме 1-предприятие отображается ставка взноса от НС ПЗ для выбранного основного вида деятельности.

Изменения в подключении АУСН

В разделе Администрирование — Обмен с сервисом АУСН:

- при подключении отражается полный перечень уполномоченных банков для работы с АУСН

- настройка передачи расчета НДФЛ выделена отдельно

Изменения в маркировке

С 1 мая 2026 — начало обязательного нанесения кодов на товары (упаковку) телефонов и ноутбуков при вводе их в оборот. В 1С поддержаны изменения в маркировке согласно документации API Честного Знака.

Изменения в заполнении Отчета о финансовых результатах

В 1С с релиза 3.0.197.22 реализован порядок заполнения стр. 2110 Выручка по Номенклатурным группам по следующему приоритету:

- по ОКВЭД — если выручка распределена по ОКВЭД в разрезе Номенклатурных групп, например, в статистических формах 1‑предприятие и П‑1

- для ПРОФ и базовой — товары (работы, услуги) с одинаковым ОКВЭД должны включаться в одну Номенклатурную группу

- итоговый показатель по верхнему уровню (группе) Номенклатурных групп— если справочник Номенклатурные группы ведется иерархически:

- если по Номенклатурной группе иерархии нет, то данные в расшифровке (в том числе) не выводятся, даже если они существенные. Поэтому при использовании этого варианта на момент релиза 3.0.197.22 все данные должны быть в группах

- по Номенклатурным группам, как и раньше — если нет распределения выручки по ОКВЭД и нет иерархии в справочнике Номенклатурные группы

Изменения в текущих формах и документах:

- Декларация по налогу на прибыль — добавлена проверка контрольных соотношений по Письму ФНС от 25.03.2026 N СД-36-3/2302@

- Расчет суммы утилизационного сбора в отношении самоходных машин и (или) прицепов к ним — внесены изменения в соответствии с Письмом ФНС от 22.04.2026 N 3-4-04/0029@ и xsd-схемой версии 5.02:

- стр. 060 Раздела 3 — добавлены 2 идентификационных кода C04 и C05

При документообороте с контролирующими органами реализована поддержка формата версии:

- 5.07 — для требований о представлении пояснений к декларации по НДС

- 5.04 — для пояснений к декларации по НДС

Реализована выгрузка в электронном виде в соответствии с новым XML-шаблоном для следующих форм статистики:

- N 1-МО «Сведения об объектах инфраструктуры муниципального образования»

- N 1-фермер «Сведения об итогах сева под урожай» (ОКУД 0611001)

- N 1-МО «Сведения об объектах инфраструктуры муниципального образования»

Новый релиз 3.0.198.15

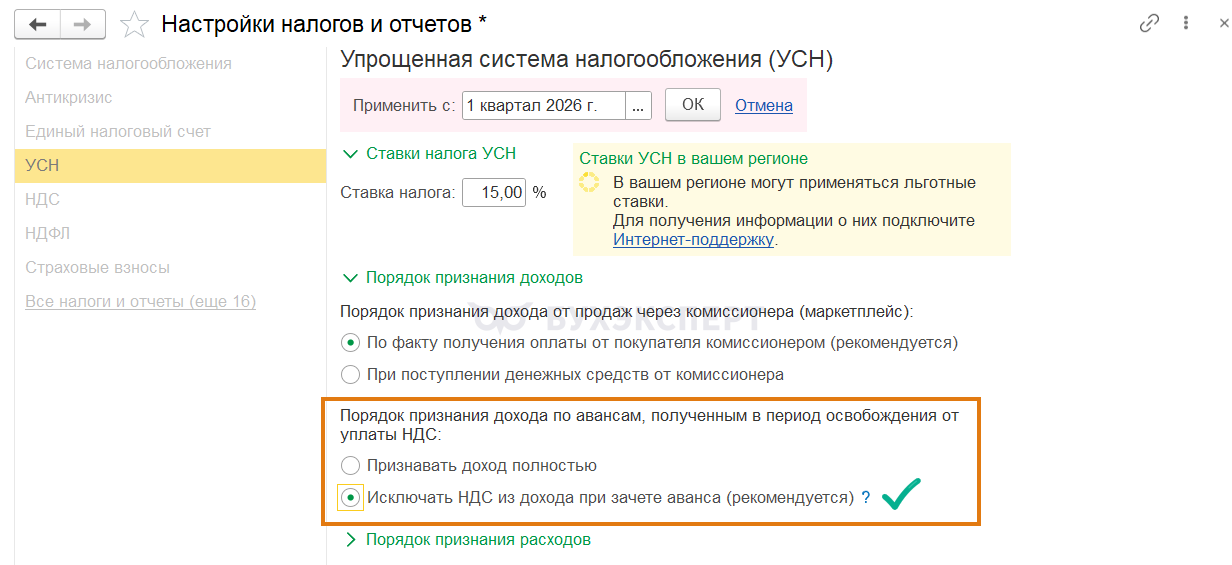

Изменение порядка признания дохода УСН по авансам, полученным в период освобождения от НДС с релиза 3.0.198.15

В Налоговом кодексе официально закрепили порядок, который поможет компаниям на упрощенке не переплачивать налоги при переходе на НДС. Речь идет о ситуациях, когда вы получили аванс еще в период освобождения от НДС, а отгрузку сделали уже после перехода на уплату налога, и при этом покупатель НДС вам не доплачивал.

Ранее в 1С:Бухгалтерии для 2026 года рекомендовалось признавать такой доход полностью, теперь в связи с изменением НК рекомендуется вернуться к варианту «Исключать НДС из дохода при зачете аванса».

Как настроить 1С:

- в разделе Налоги и отчеты — УСН — Порядок признания доходов установите вариант Исключать НДС из дохода при зачете аванса с 1 квартала 2026 года (или с того квартала, когда вы начали платить НДС)

- необходимо перепровести документы реализации и заново выполнить процедуру Закрытие месяца за все месяцы 2026 года, в которых вы платили НДС

- если вы уже успели подать уведомление об исчисленных налогах за отчетный период, подготовьте и отправьте в ФНС новое уведомление с уменьшенной суммой налога

Уведомление о прекращении отпуска по уходу за ребенком

Для отправки Уведомления в СФР на Единую цифровую платформу в документе Уведомление о прекращении отпуска по уходу за ребенком (раздел Зарплата и кадры — Передача в ФСС сведений о пособиях) укажите тип — 10410.

Изменения в воинском учете

- Реализованы предупреждения о:

- снятии с учета: уведомление о достижении предельного возраста пребывания в запасе

- актуальности документов: после 30 лет заменяется приписное свидетельство на военный билет

- В справочник Воинское звание добавлен предельный возраст. Исходя из него рассчитывается дата снятия с учета

- Предупреждение о необновленном документе выводится, если сотруднику более 30 лет и Вид документа:

- Удостоверение гражданина, подлежащего призыву на военную службу

- Временное удостоверение взамен удостоверения гражданина, подлежащего призыву на военную службу

- В отчет Анализ карточек воинского учета в разделе Зарплата и кадры — Отчеты по воинскому учету, добавлена информация:

- Возраст — заполняется по данным справочника Физические лица

- Документ воинского учета — вид документа воинского учета

- Водительское удостоверение — категория транспортных средств, если в справочнике Физические лица введены данные водительского удостоверения

- Сверка с документами — дата сверки с документами воинского учета

- Сверка с военкоматом — дата сверки с военкоматом

Изменения в АУСН

Реализована сверка банковских операций с данными ФНС. Для этого:

- выгрузите файл с разметкой из личного кабинета налогоплательщика на сайте ФНС

- загрузите его в разделе Отчеты — Банковские операции АУСН по кнопке Сверить с ФНС

Сверка проводится сразу по всем счетам в уполномоченных банках.

Для организаций на АУСН сведения о доходах, вычетах и исчисленной сумме НДФЛ отображается в отчетах по НДФЛ:

- Регистр налогового учета по НДФЛ

- Справка о доходах (2-НДФЛ) для сотрудника

- Анализ НДФЛ

В мобильные приложения 1С:Бухгалтерия и 1С:БизнесСтарт добавлены:

- Декларация по УСН, можно:

- создавать новые и просматривать старые декларации

- выгружать декларацию для печати (со штрихкодами) и в электронном формате

- Монитор основных показателей организации с детализацией по разделам: Продажи, Покупки, Товары и Финансы

Изменения в простом интерфейсе

В простом интерфейсе, добавлена возможность:

- контролировать оплату по счетам и наличие оригиналов документов в разделе Контрагенты — Взаиморасчеты

- настраивать интеграции с Bnovo, YCLIENTS и сервисами доставки (Деловые линии, СДЭК)

- вести учет операций по комиссионным и агентским договорам

- использовать подарочные сертификаты в розничной торговле

- оформлять экспортные и импортные операции с подготовкой таможенных деклараций

- отражать выплаты самозанятым по реестрам

- вести учет операций факторинга

- выставлять акты и счета-фактуры пакетом сразу нескольким клиентам через документ Оказание услуг

Также настройка розничной торговли выведена в смежные разделы для удобства.

Добавлены формы документов и их выгрузка по формату 5.02

- форма N 26.1-2 «Уведомление об отказе от применения системы налогообложения для сельскохозяйственных товаропроизводителей» (КНД 1150008)

- форма N 26.1-2 «Сообщение об утрате права на применение системы налогообложения для сельскохозяйственных товаропроизводителей» (КНД 1150015)

Изменения в текущих формах и документах

- Декларация по налогу на добычу полезных ископаемых

- Расчет по страховым взносам — проверка контрольных соотношений

- Согласие налогоплательщика (плательщика страховых взносов) на предоставление налоговым органом сведений о налогоплательщике (плательщике страховых взносов), составляющих налоговую тайну, иному лицу, или признание таких сведений общедоступными

- добавлена декларация по водному налогу

В Уведомление о переходе на упрощенную систему налогообложения (форма N 26.2-1) (КНД 1150001) — внесены изменения по письму ФНС от 28.04.2026 N ЕА-36-3/3447@ для периода

- с 01.01.2026 по 01.06.2026 (включительно) — в Тип налогоплательщика выбирается:

- 1 — для ИП при указании даты перехода на указанную систему налогообложения или для организаций и ИП, подающих уведомление одновременно с документами на гос. регистрацию

- 4 — для ИП, применявших в декабре 2025 года патентную систему налогообложения, доход которых в 2025 году превысил 20 млн рублей

- с 02.06.2026 — обычные коды — 1, 2, 3

Реализована выгрузка в электронном виде форм статистики (только в КОРП)

- ЦБ РФ N 1-ТРАНСПОРТ

- ЦБ РФ N 2-ТРАНСПОРТ

- ЦБ РФ N 3-ТРАНСПОРТ

- ЦБ РФ N 1-АРЕНДА

- ЦБ РФ N 1-МЕД

- ЦБ РФ N 1-ПОЕЗДКИ

- ЦБ РФ N 1-РОУМИНГ

- ЦБ РФ N 1-СТР

Обновление релиза 3.0.198.19

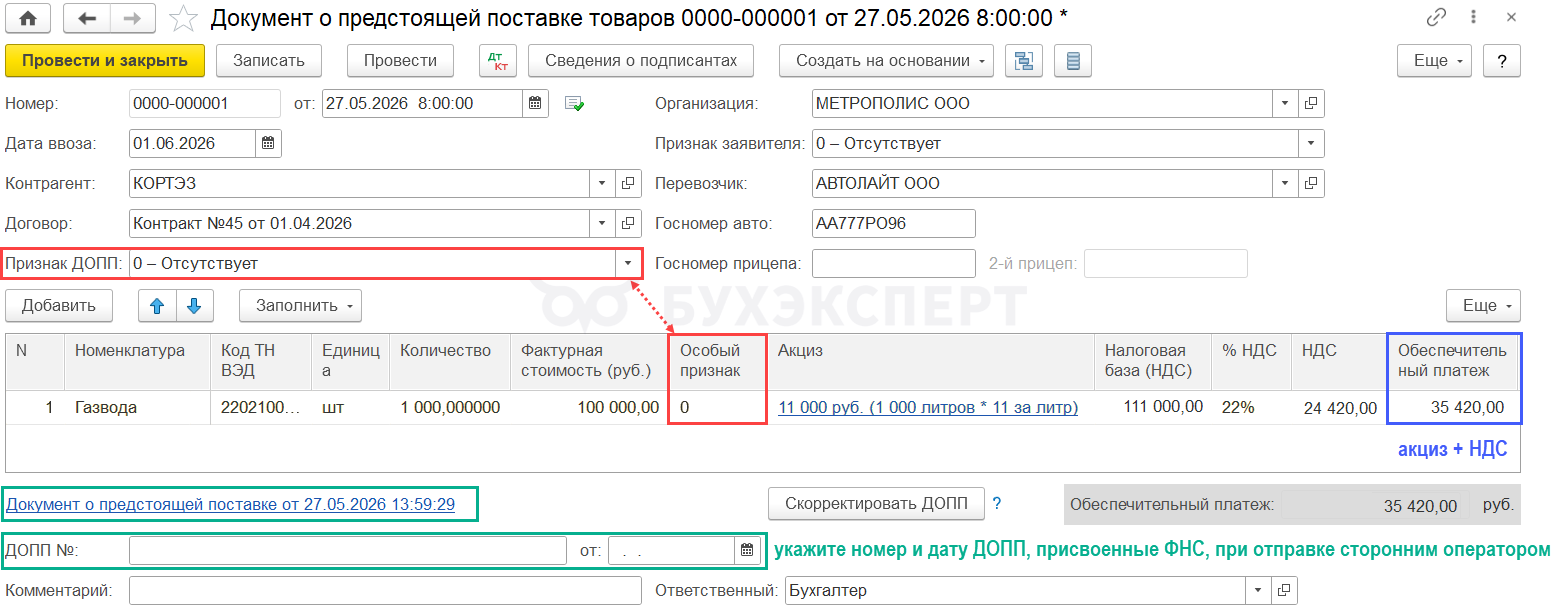

Автоматическое заполнение и отправка ДОПП, уплата обеспечительного платежа

Разработчики завершили второй этап автоматизации СПОТ и мы оперативно обновили нашу статью Как оформить ДОПП и перечислить обеспечительный платеж при импорте из ЕАЭС в 1С?

СПОТ стартует с 1 июня 2026 года, с переходными периодами: импортерам нужно за 2 календарных дня до ввоза подать ДОПП, а вносить обеспечительный платеж (НДС и акциз) по окончании установленного периода.

Проверьте, настройки в программе. Должен быть установлен флажок в разделе Главное — Функциональность —Внешняя торговля — Импорт товаров, в том числе из ЕАЭС.

Для расчета акцизов дополнительно здесь же установите флажок Приобретение подакцизных товаров и настройте карточку подакцизного товара. Подробнее — Как начислять акцизы в 1С:Бухгалтерия

Создание и отправка ДОПП в 1С

Создать и заполнить форму ДОПП, а также рассчитать и начислить обеспечительный платеж можно:

- разделе Покупки — Документы о предстоящей поставке товаров (ДОПП)

- создать на основании счета от поставщика или заполнить табличную часть данными других документов (счета от поставщика, поступления или другого ДОПП) по кнопке Заполнить

На что обратить внимание при заполнении:

- дата — текущая, а при валюте установите дату отправки ДОПП в ФНС, чтобы корректно считался курс

- нумерация общая с документом Заявлениями о ввозе

- дата ввоза — планируемая дата пересечения границы

- укажите признак ДОПП, перевозчика и госномер, если уже известны

Документ формирует проводку Дт 68.42 Кт 68.91 — формирование резерва ОП под будущую уплату налога и акциза.

После проведения документа создается регламентированный отчет Документ о предстоящей поставке товаров. Его можно открыть по ссылке в нижней части формы или из раздела Отчеты — 1С-Отчетность — Уведомления, сообщения, заявления.

Ошибки релизов

Ошибки, на которые нужно обратить внимание.

👉 Ошибки релизовДля доступа к разделу авторизируйтесь на сайте.Почему не работает подбор документов в Зачет авансов по документу для поступления и для реализации?

Да, наблюдаем такую картину на релизе 3.0.197. Это проявление ошибки 60031778. Для устранения проблемы установите, пожалуйста, патч (EF_60031778). А лучше всего обновить программу на следующий актуальный релиз 3.0.197.22, в нем ошибка исправлена.

Обсудили здесь >>

Почему статистическая форма учета и перемещения товаров с маркированным товаром не загружается на сайт ФТС на 3.0.196?

Да, наблюдаем такую картину на релизе 3.0.196. Для устранения проблемы установите, пожалуйста, патч (EF_70146363_3). Как установить патчи (исправления) в 1С

Рассказали в вопросе >>

В отчете Сверка деклараций по налогу на прибыль и НДС на текущий момент (релиз 3.0.197.22) реализация по неосновной деятельности с НДС, отраженная как внереализационный доход, в отчете попадает в Ошибки и расхождения

Исправление ситуации ожидается в последующих релизах. Подробнее Как отразить реализацию услуг по неосновной деятельности в 1С?

4. Как правильно вести учет в 1С:БП – новые публикации мая

В мае мы написали новые статьи и обновили существующие. Главная задача – помочь вам преодолеть трудности и использовать новые возможности 1С:Бухгалтерия.

Основное в мае – обновление статей в связи с изменением функционала, а также разбор сложных кейсов и вопросов по 1С. Проверяйте по чек-листу, что не пропустили важные для вас темы.

Берите на заметку материалы декабря и добавляйте нужное в Избранное! Флажок рядом с заголовком материала на сайте.

👉 Подборка статей маяДля доступа к разделу авторизируйтесь на сайте.Автоматизация рутины, теперь можно рассылать электронные письма по списку контрагентов из монитора сверки с релиза 3.0.196.21

Можно отправить письмо с просьбой прислать акт сверки или письмо со своим актом сверки, который создается автоматически при рассылке.

Для работы функционала:

- настройте почту в 1С в разделе Администрирование — Органайзер — Почта. Подробнее — Настройка почты в 1С 8.3 — отправка электронной почты

- в карточке контрагента укажите адрес электронной почты(заполняется в группе Адрес и телефон в поле Email)

Для удобства также подключите сервис 1С:Сверка 2.0. Подробнее — Сервис сверки с контрагентами 1С:Сверка 2.0 — как настроить

С помощью рассылки запросов можно:

- рассылать электронные письма контрагентам из монитора сверки

- создать и приложить к письму акт сверки, в том числе по ЭДО

- отправить список недостающих оригиналов документов

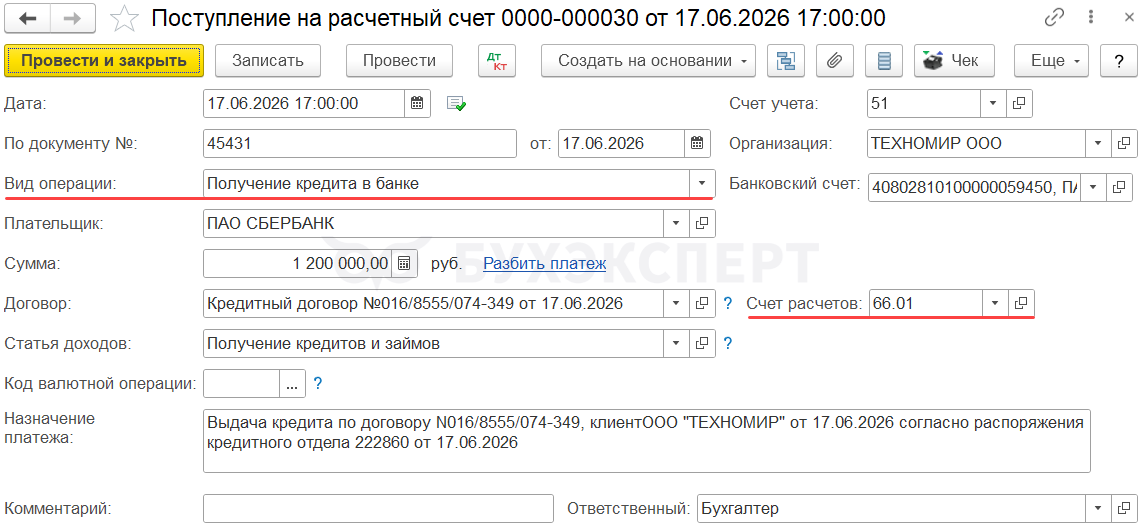

Банковский кредит в 1С:Бухгалтерия: пошаговая инструкция

Тема кредитов всегда актуальна, поэтому мы подготовили краткий, но полезный гид по тому, как все сделать правильно и ничего не забыть.

- Получение кредита

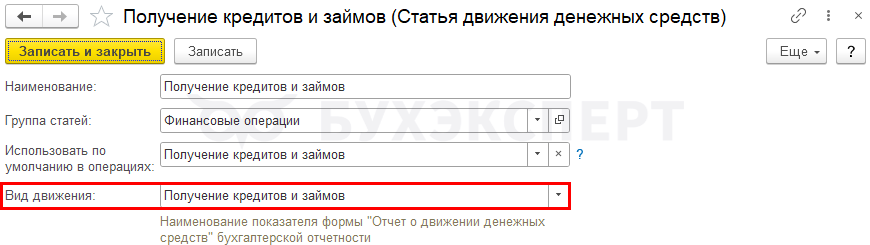

Создайте документ Поступление на расчетный счет с видом операции Получение кредита в банке в разделе Банк и Касса — Банковские выписки:

- Статья доходов устанавится автоматически: Получение кредитов и займов

- Договор с банком должен иметь вид — Прочее

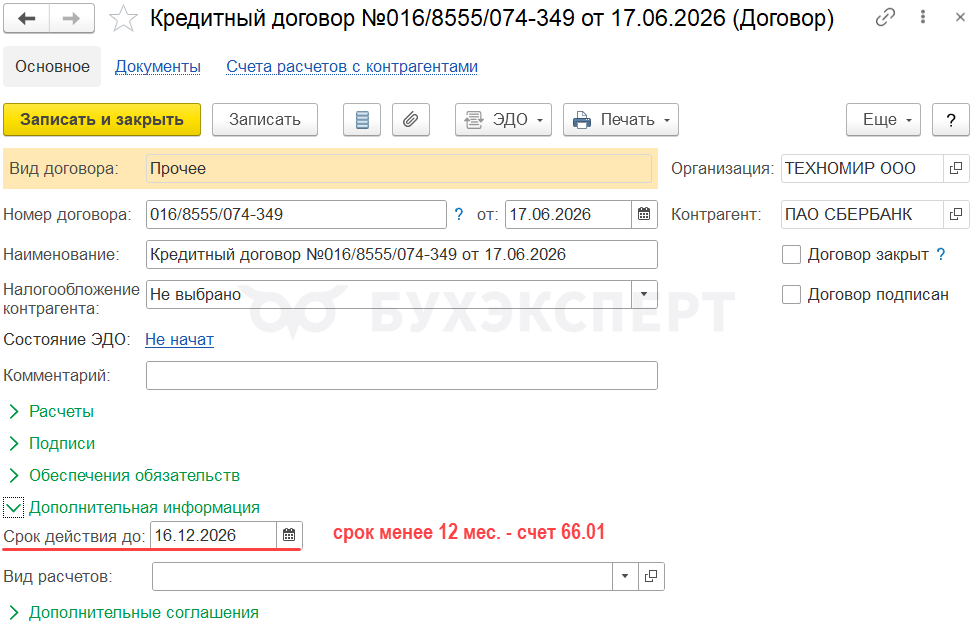

Если кредит оформлен на срок до 12 месяцев, используйте счет 66, если более года — счет 67.

- Начисление процентов

Проценты признаются в расходах на конец каждого месяца. Создайте документ Операция, введенная вручную в разделе Операции.- Погашение задолженности

Для возврата основного долга и уплаты процентов используйте документ Списание с расчетного счета вид операции Возврат кредита банку. Внутри документа удобно использовать кнопку Разбить платеж — это позволит в одной выписке разделить суммы основного долга и процентов, чтобы они корректно закрылись по разным субсчетамСовременный сервис: если вам только нужно получить финансирование, загляните в раздел Банк и касса — 1С:Кредит. Прямо из программы можно отправить заявку сразу в несколько банков, а 1С сама подготовит необходимую отчетность для проверки.

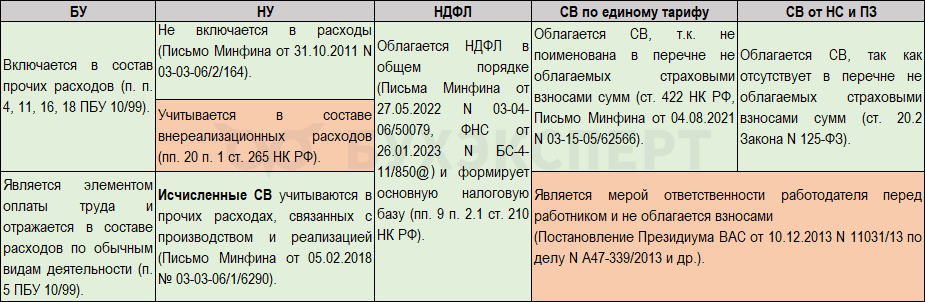

Компенсация за задержку зарплаты: как отразить в отчетности

Задержка выплат — ситуация неприятная, но если она произошла, важно правильно отразить компенсацию в учете и отчетности.

По вопросу БУ, НУ, обложения страховыми взносами компенсации за задержку выплаты зарплаты есть позиции с разной степенью риска — они представлены в таблице.

Отражение в отчетах:

- Декларация по налогу на прибыль. Сама сумма компенсации, как правило, не включается в расходы по НУ (учитывается на счете 91.02 по статье, не принимаемой к налоговому учету). Однако страховые взносы, начисленные на эту компенсацию, признаются косвенными расходами и отражаются в Лист 02 Приложение N 2:

- стр. 040 — общая сумма взносов

- стр. 041 — в том числе взносы по единому тарифу

- 6-НДФЛ. Компенсация (код дохода 4800) отражается в расчете за период ее выплаты сотруднику:

- Раздел 1: сумма удержанного налога фиксируется в строках 021–026 в зависимости от того, в какой из шести периодов месяца попала дата выплаты

- Раздел 2: сумма самой компенсации включается в общую сумму доходов по строке 120:

- она же формирует налоговую базу в строке 131,

- исчисленный налог с этой суммы отражается в строке 140, а удержанный — в строке 160.

- РСВ. Так как компенсация является объектом обложения взносами, ее нужно включить в следующие разделы:

- Раздел 1: база и начисленные взносы по единому тарифу

- Раздел 3: персонифицированные сведения по конкретному сотруднику (подраздел 3.2.1)

Поскольку в 1С БП ограничен зарплатный блок, специального документа для этого нет, и начисления проводятся вручную.

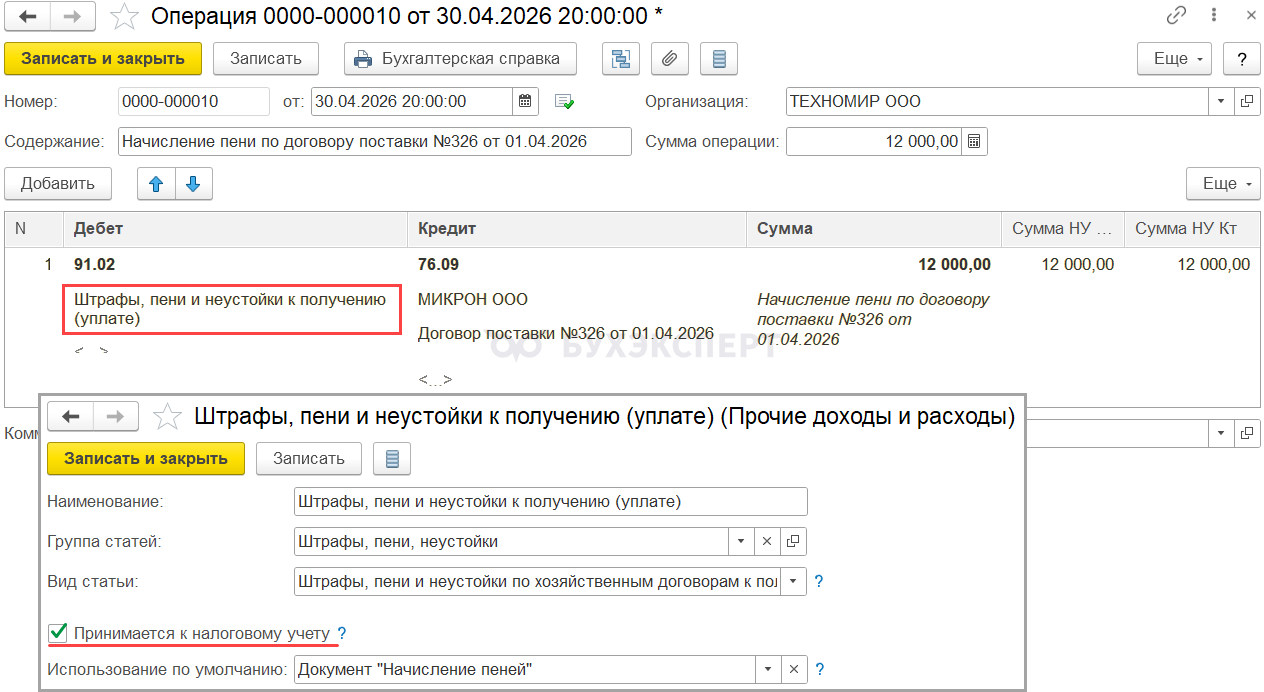

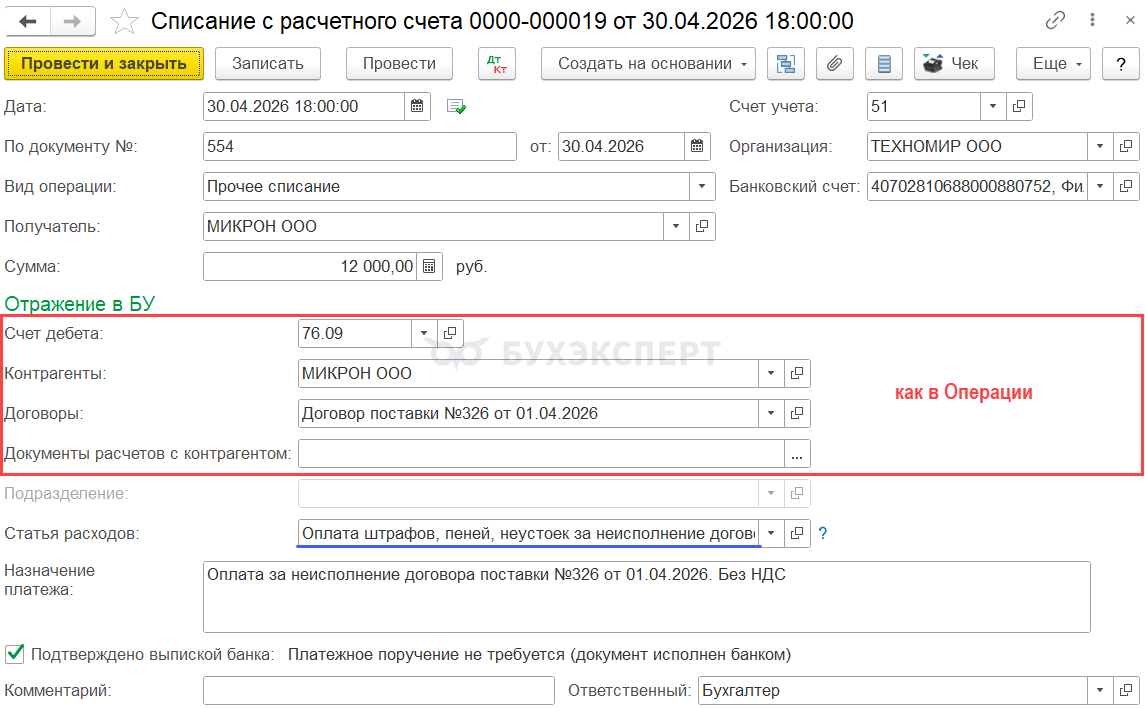

Как отразить претензию от поставщика в 1С: пошаговый алгоритм

Автоматизированного документа для начисления санкций, которые мы платим поставщикам за нарушение договоров, в 1С нет. Именно поэтому часто, например, разъезжается аналитика в ОСВ, или забывают отразить штрафные санкции в расходах.

Вот что нужно сделать в программе, чтобы не запутаться в проводках.

- Оформите начисление документом Операция, введенная вручную из раздела Операции:

- по Дт 91.02 укажите в субконто статью прочих доходов и расходов с видом: Штрафы, пени и неустойки по хозяйственным договорам к получению (уплате) – принимаются к НУ

- по Кт 76.09 Прочие расчеты с контрагентами укажите существующий или создайте новый договор с контрагентом (например, претензию), документ расчетов можно не заполнять

- Уплату отразите документом Списание с расчетного счета с видом Прочее списание.

Важно: блок Отражение в БУ заполните также, как в Операции, введенной вручную:

- Статья расходов — с видом Прочие платежи по текущим операциям

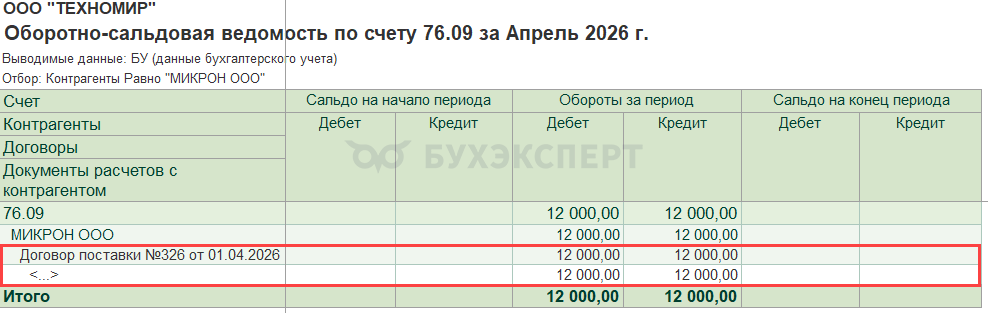

- Для проверки сформируйте Оборотно-сальдовую ведомость по счету 76.09 с максимальной аналитикой Показать настройки – вкладка Группировка

В разрезе всех субконто не должно быть сальдо на конец периода по данной сумме.

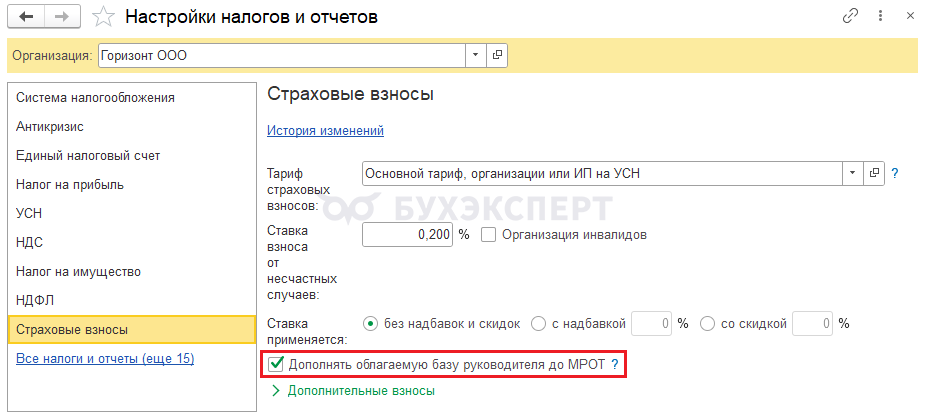

Взносы с МРОТ за директора: настраиваем автоматический расчет в 1С

С 2026 года вступило в силу важное правило: если сумма выплат руководителю за месяц меньше МРОТ, страховые взносы все равно нужно начислять с полной базы федерального МРОТ.

Пошаговый план действий:

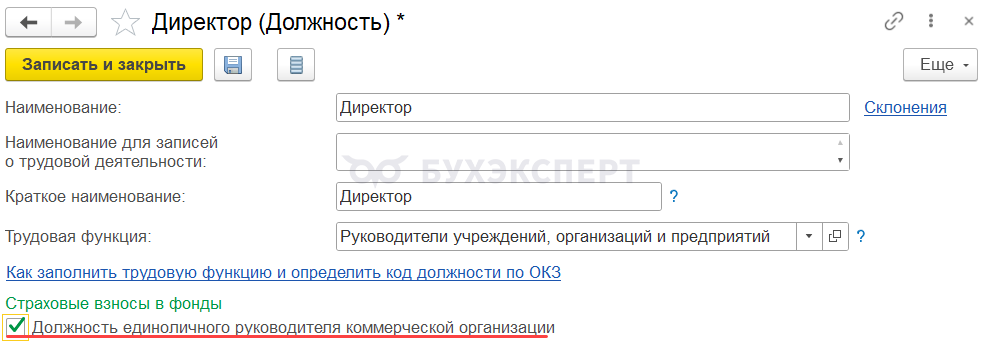

- Отметьте должность

В карточке должности вашего руководителя раздел Зарплата и кадры — Должности установите флажок Должность единоличного руководителя коммерческой организации.- Включите доначисление

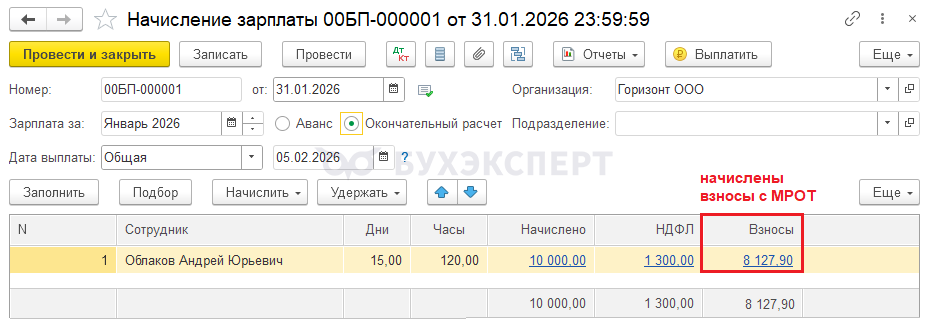

Зайдите в раздел Главное — Налоги и отчеты — Страховые взносы. Поставьте флажок Дополнять облагаемую базу руководителя до МРОТ.- Начислите зарплату

Теперь при создании обычного документа Начисление зарплаты программа сама увидит разницу. Она рассчитает взносы с фактического дохода (например, с 10 000 руб.) и автоматически добавит сумму взносов, недостающую до уровня МРОТ.

Этот механизм позволяет соблюдать требования законодательства без лишней рутины и гарантирует, что отчетность в налоговую уйдет с корректными суммами.

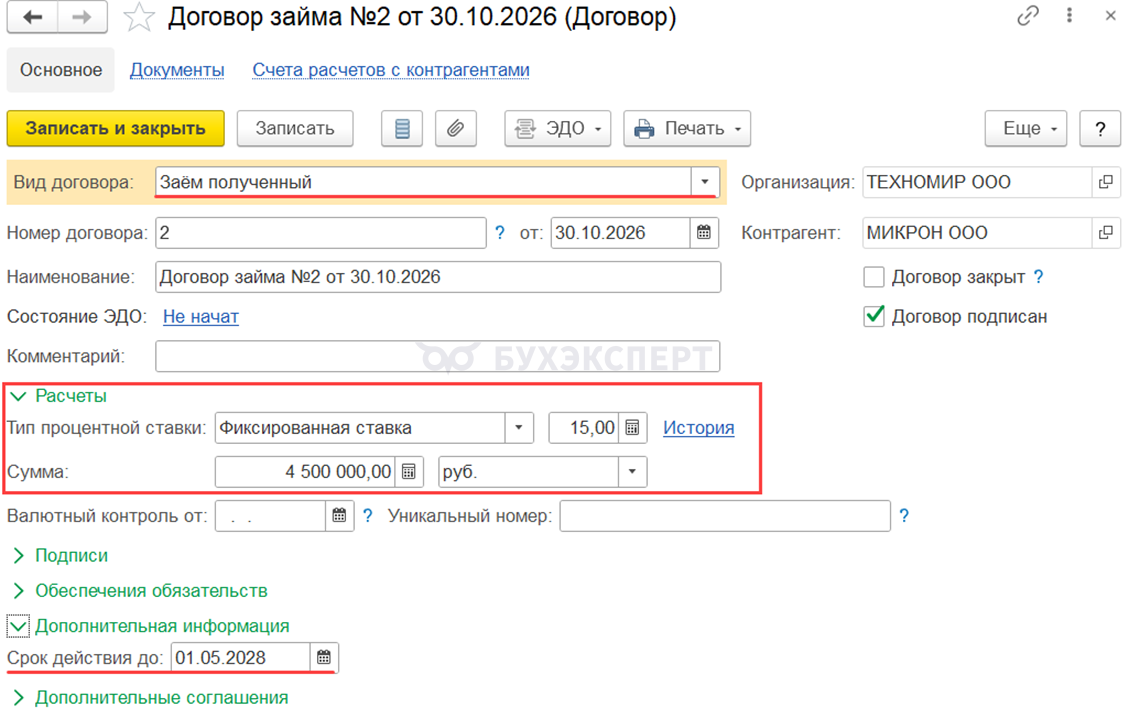

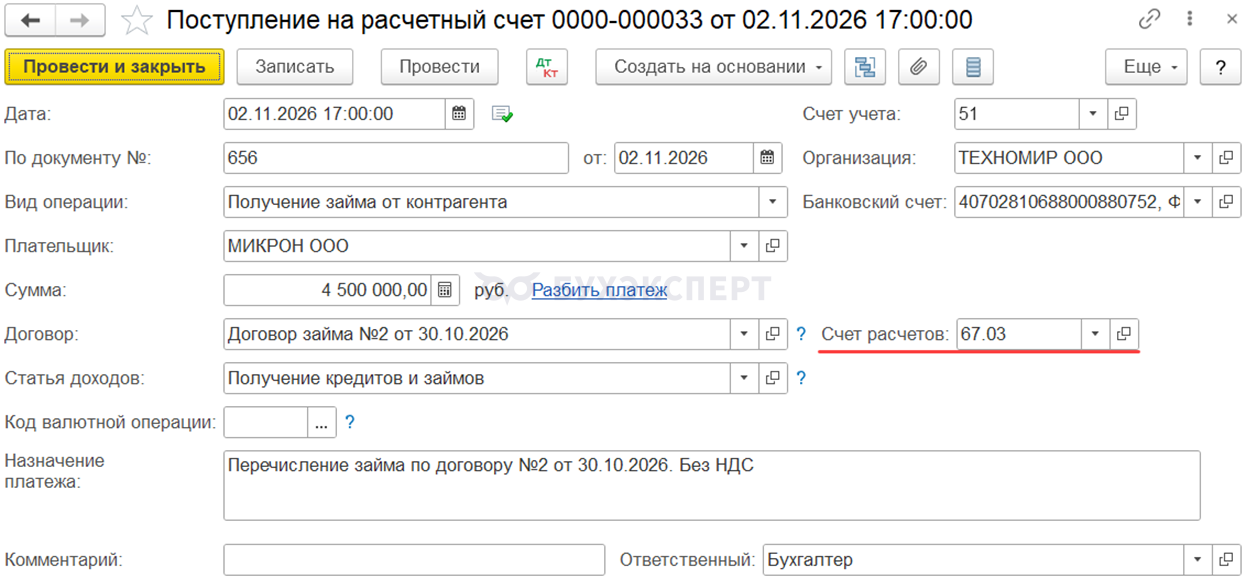

Заем — это не кредит, и в 1С они учитываются по-разному: разбираемся

Хотя в повседневной речи эти понятия часто путают, мы, бухгалтеры, с вами знаем, что между ними есть существенная разница. Кредит может выдать только банк или кредитная организация, он всегда подразумевает уплату процентов и выдается исключительно деньгами.

Заем же может быть получен от любого юридического или физического лица, может быть беспроцентным и выдаваться не только деньгами, но и вещами или ценными бумагами.

Чтобы ваш учет в 1С был корректным и автоматизированным, следуйте этой шпаргалке:

- в зависимости от срока договора используйте счет 66.03 (краткосрочные обязательства до года) или 67.03 (долгосрочные)

- в карточке договора выберите Вид договора: Заем полученный и в блоке Расчеты укажите ставку и срок договора. Только при такой настройке программа сможет сама рассчитывать проценты и верно определит счет учета 66.03 или 67.03

- в документе Поступление на расчетный счет выберите вид операции Получение займа от контрагента в разделе Банк и касса — Банковские выписки

- для возврата основного долга или уплаты процентов в документе Списание с расчетного счета выберите вид операции Возврат займа контрагенту

- при правильной настройке договора начисление процентов будет происходить автоматически при выполнении процедуры Закрытие месяца. Проверить расчеты можно в специальной справке-расчете

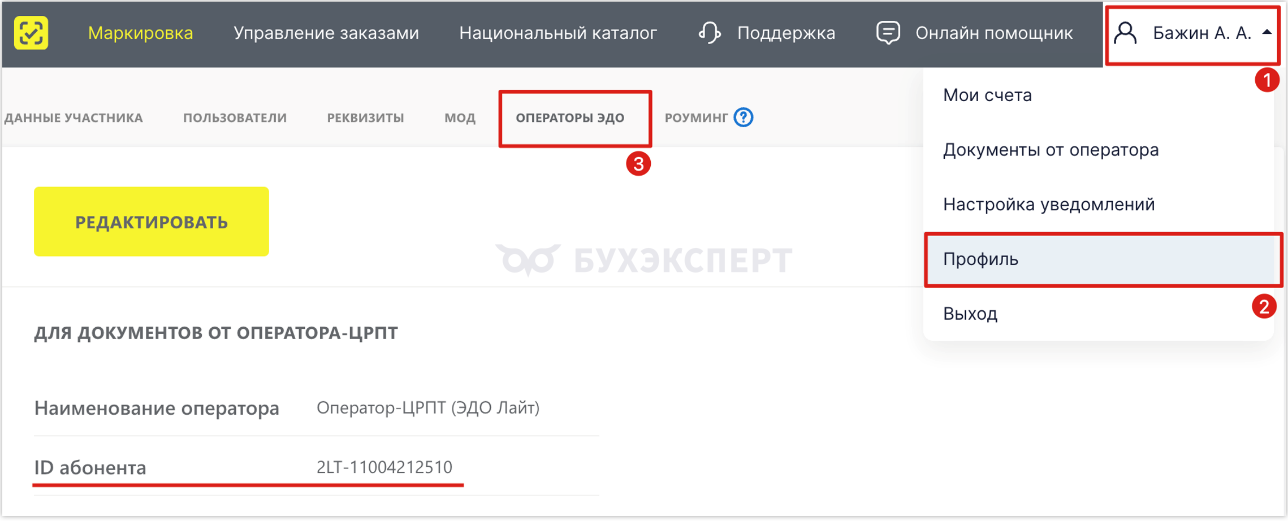

ЭДО с Честным знаком: настраиваем прямой обмен из 1С за пару минут

Знаете, как значительно упростить работу с маркировкой? Мы подготовили для вас пошаговый план, который поможет навсегда забыть о ручной загрузке документов и наладить прямую связь с системой через ЭДО-лайт.

Вот что нужно сделать, чтобы автоматизировать процесс:

- найдите свой идентификатор. Зайдите в личный кабинет Честного знака, перейдите в Профиль и на вкладке Операторы ЭДО скопируйте ваш ID абонента

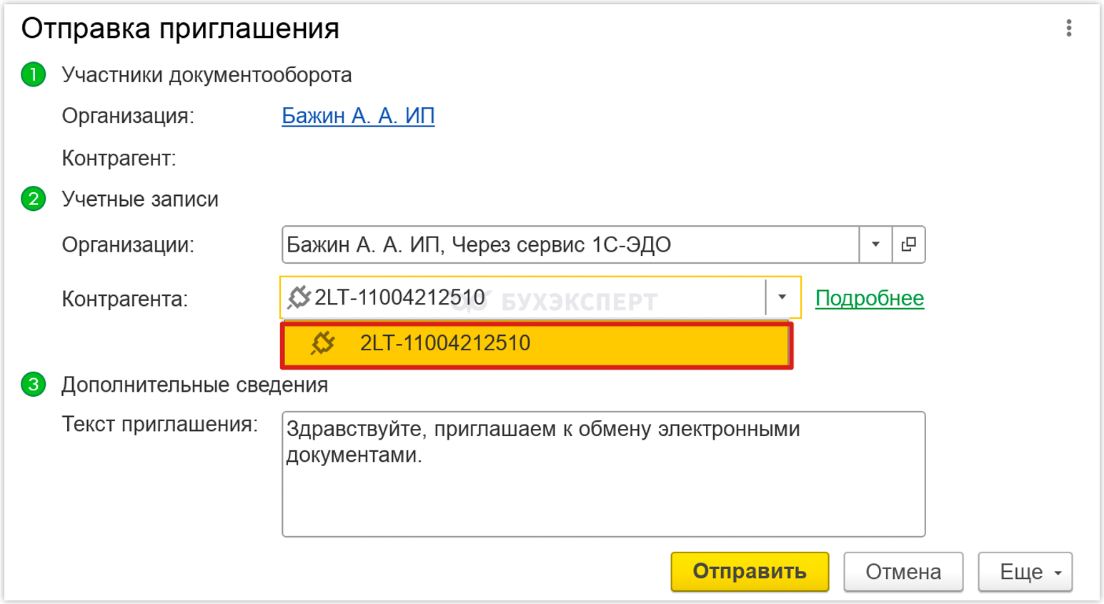

- создайте связь в 1С. Откройте карточку контрагента (в разделе Справочники — Контрагенты) по кнопке ЭДО — Пригласить к обмену электронными документами. В поле идентификатора вставьте тот номер, который получили в личном кабинете

- дождитесь активации. Как только приглашение будет принято, в журнале появится статус Активен — это значит, что роуминг успешно настроен и канал связи готов к работе

Налоговая отчетность для вновь зарегистрированных компаний

Налоговый период — квартал

Если по налогу налоговым периодом является квартал (НДС):

- гос. регистрация прошла менее, чем за 10 дней до конца квартала декларация подается за период со дня регистрации до конца следующего квартала

- гос. регистрация прошла более, чем за 10 дней до конца квартала декларация подается за период со дня регистрации до конца квартала, в котором создана организация (зарегистрирован ИП)

Это правило действует для организаций и ИП.

Например:

- Индивидуальный предприниматель зарегистрирован 1 декабря 2026 года. Первый налоговый период по НДС – с 01.12.2026 по 31.12.2026.

- Организация создана 26 декабря 2026 года. Первый налоговый период по НДС – с 26.12.2026 по 31.03.2027.

Налоговый период – месяц

Если налоговым периодом является месяц, например по акцизам, его окончание всегда приходится на последний день месяца создания организации (ИП).

Например:

- Организация создана 26 декабря 2026 года. Первый налоговый период по акцизам – с 26.12.2026 по 31.12.2026

Как проверить начисленные на ЕНС пени

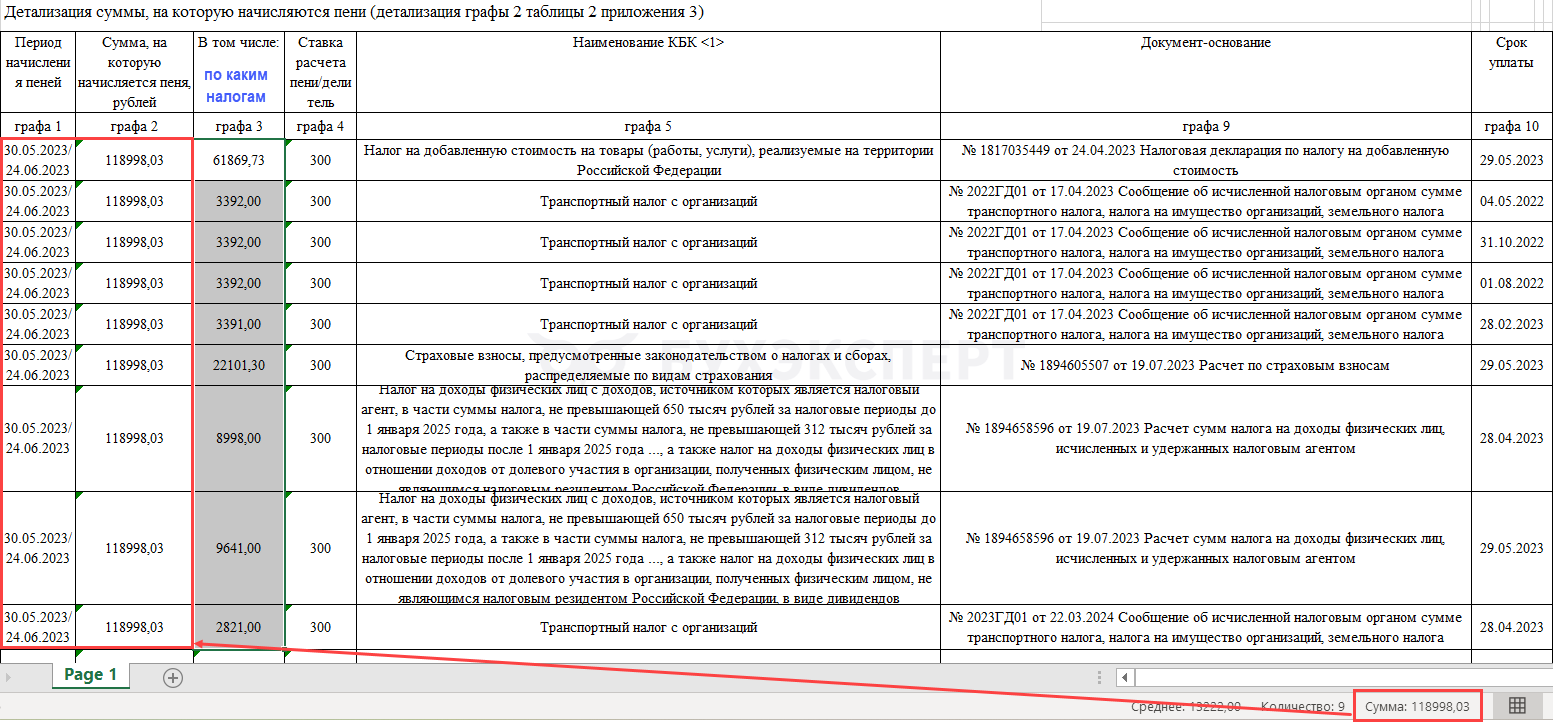

Посмотреть детализацию расчета пеней можно в Справке о сальдо ЕНС (КНД 1160082), для этого закажите справку и Приложение 3 — подробный расчет пени, начисленных с начала 2023 года, доступный даже при положительном сальдо. Для удобства проверки расчетов закажите справку в формате excel.

Сумма пеней в такой справке детализирована сначала по датам, а затем по конкретным налогам и взносам.

Указывается, в частности:

- период задолженности

- сумма отрицательного сальдо ЕНС, на которое начислены пени

- налоги и взносы, из которых сложилось это отрицательное сальдо

Для работы со справкой воспользуйтесь подробными и наглядными Рекомендациями.

Электронные транспортные накладные: готовимся к обязательному переходу с 1 сентября 2026

С 1 сентября 2026 года бумажные накладные в грузоперевозках окончательно уходят в прошлое. В электронный формат переводятся транспортные накладные (ЭТрН), заказы, заявки, поручения экспедитору, а также складские расписки. Это коснется всей цепочки: от грузоотправителя до конечного получателя.

Новые правила затронут автомобильные, воздушные и железнодорожные перевозки.

Пошаговый план подготовки (чек-лист):

- Проанализируйте процессы. Определите, кто в вашей компании будет подписывать документы (бухгалтеры, логисты, кладовщики).

- Выберите оператора ИС ЭПД. На данный момент Минтрансом аккредитовано 13 операторов (например, Калуга Астрал, Тензор, СберКорус и др.)

- Оформите подписи и МЧД. Сотрудникам понадобятся КЭП или УНЭП. Если документ подписывает не руководитель, а сотрудник, обязательно используйте машиночитаемую доверенность (МЧД)

- Пригласите контрагентов. Транспортный ЭДО работает, только если к нему подключены все участники перевозки

- Обучите персонал. Подготовка к работе в новых интерфейсах требует времени

Что будет, если проигнорировать переход:

- Налоговая может снять расходы и отказать в вычете НДС из-за отсутствия корректной первички

- Для водителей — 500 руб., а для экспедиторов, не зарегистрированных в реестре ГосЛог, штрафы могут достигать 1 000 000 руб.

- Перевозчики могут просто отказаться принимать груз без электронных документов

Переход на ЭПД — это не только обязанность, но и выгода: процессы становятся прозрачнее, документы не теряются, а оплату за услуги можно получить быстрее благодаря моментальному подтверждению приемки.

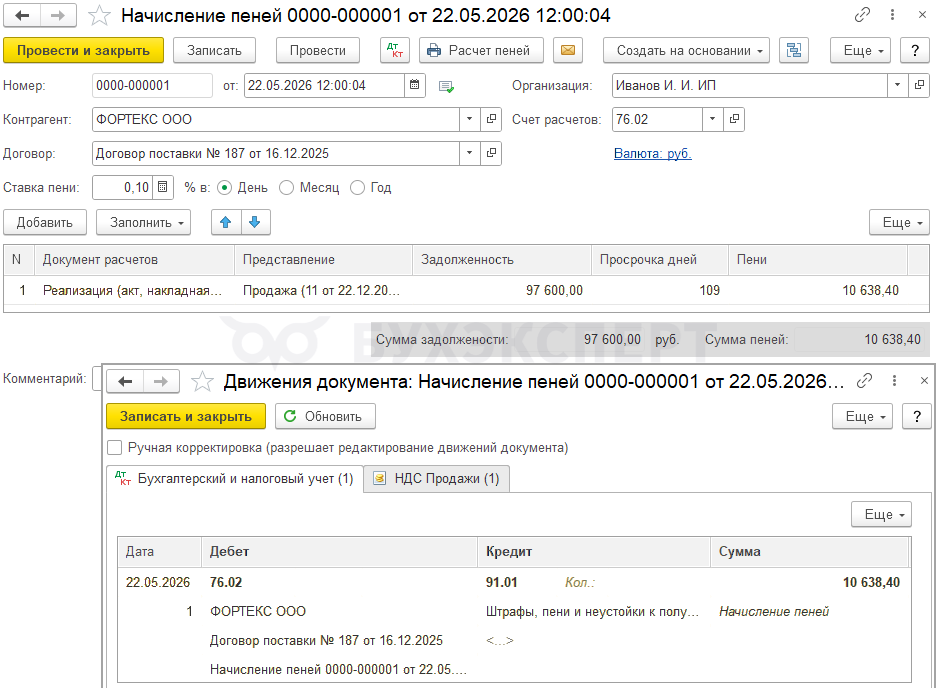

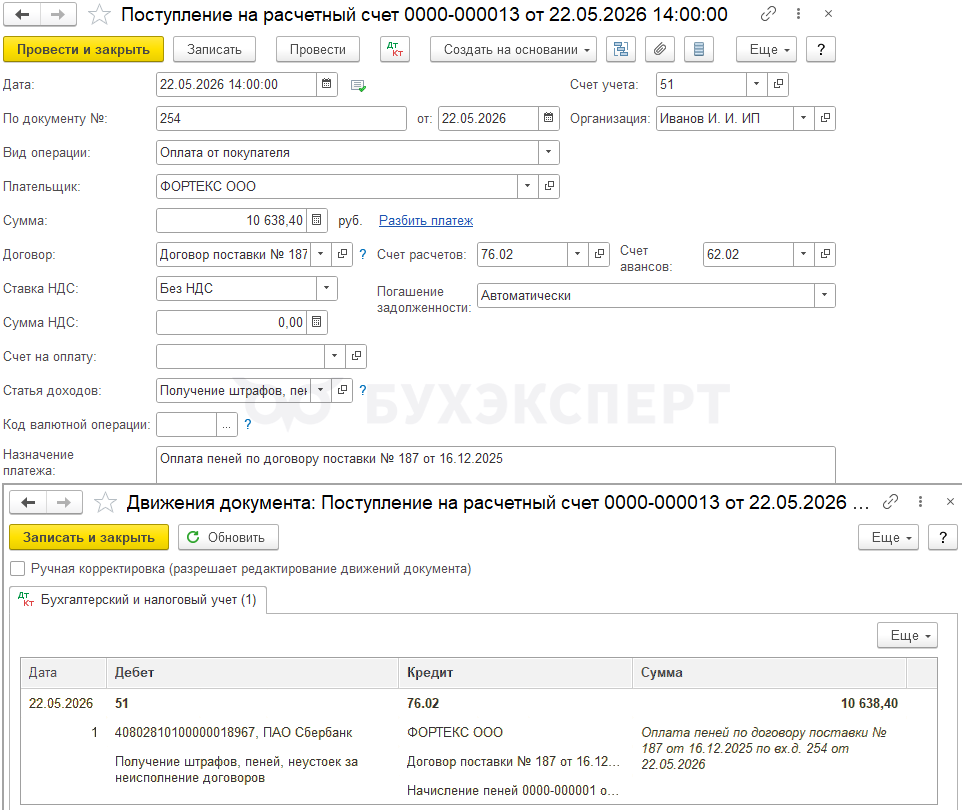

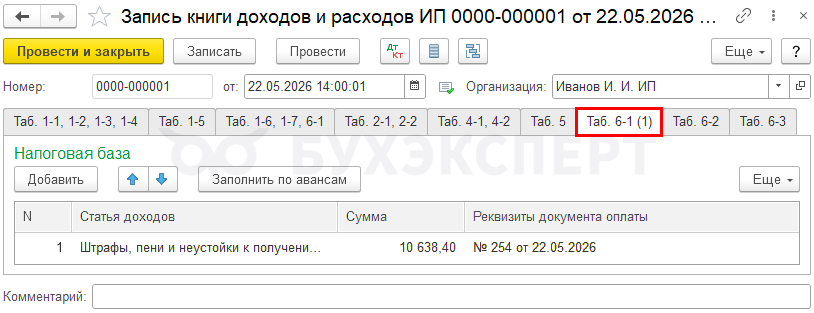

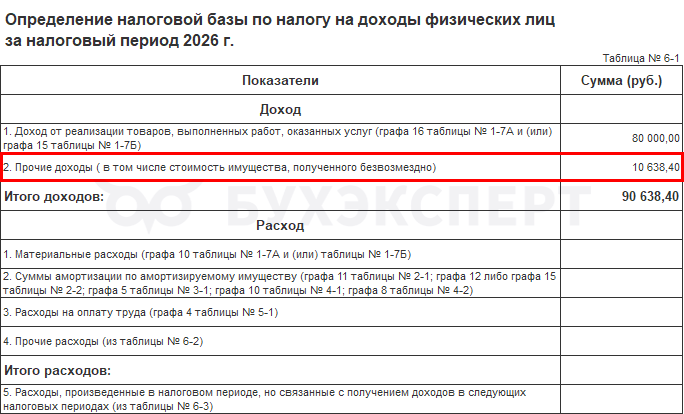

ИП на ОСНО: как не «потерять» доходы от пеней в 1С

Операции по начислению пеней для ИП на ОСНО не автоматизированы до конца. Поэтому, если ваш покупатель просрочил оплату и вы выставили ему штрафные санкции, нужно знать пару секретов, чтобы эти деньги корректно попали в КУДиР.

Смотрите, какую схему действий мы для вас подготовили:

- Начисляем пени

В разделе Продажи создаем документ Начисление пеней. Программа сделает проводку в бухгалтерском учете (Дт 76.02 — Кт 91.01), но, внимание, на налоговые регистры ИП это никак не повлияет.

- Получаем оплату

Когда деньги придут в банк, оформляем обычное Поступление на расчетный счет, в документе также не формируются проводки по регистрам ИП.

- Главный нюанс — отражение в КУДиР

Поскольку автоматически доход в книгу не попадет, вам нужно сделать это вручную. В разделе Операции создайте документ Запись книги доходов и расходов ИП и заполните данные о полученных пенях в Таблице № 6-1.

Только после этого ваши доходы от штрафов и неустоек правильно отобразятся в Прочих доходах налоговой базы по НДФЛ в таблице № 6-1 Книги доходов и расходов ИП (раздел Отчеты — Книга доходов и расходов ИП).

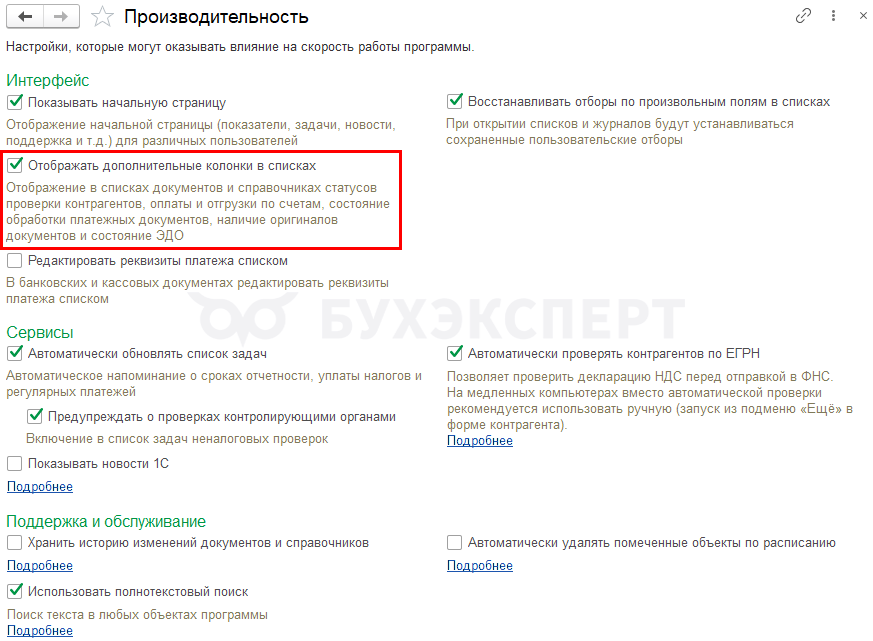

Куда пропали колонки со статусами и состоянием в списках документов в 1С

Разбирались с подписчиком почему в 1С пропали дополнительные графы Присоединенные файлы (скрепка), Состояние ЭДО, Подписан в списке документов Реализация (акт, накладная, УПД).

Такая ситуация возможна, если снят флажок Отображать дополнительные колонки в списках в разделе Администрирование — Производительность.

Флажок Отображать дополнительные колонки в списках позволяет отображать информацию в списках документов, которая не хранится в самих документах, а находится в дополнительных регистрах. Поэтому через команду Изменить форму эти графы нельзя добавить на форму.

Если не хватает только части таких граф, возможно проблема с правами, другими настройками или необходимо почистить кэш.

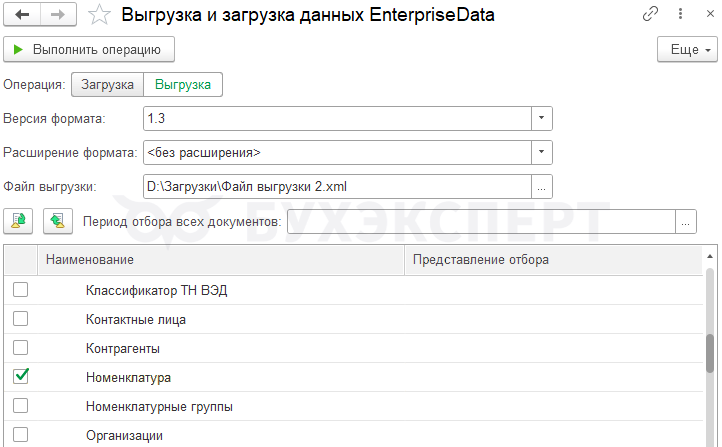

Как выгрузить номенклатуру на сайт из 1С?

Можно ли выгрузить номенклатуру на сайт в формате xml, если она содержит картинку (при установленном дополнительном расширении) из 1С БП?

Штатная выгрузка на сайт справочника Номенклатура, в том числе с картинкой, реализована в конфигурациях 1С: Управление торговлей (УТ) и 1С: Управление небольшой фирмой (УНФ). Но не спешите расстраиваться в 1С БП можно использовать обработку Выгрузка загрузка EnterpriseData. Найти ее можно по ссылке: e1cib/app/Обработка.ВыгрузкаЗагрузкаEnterpriseData или через меню Сервис и настройки — Функции для технического специалиста.

Что такое EnterpriseData?

Формат EnterpriseData — это формат обмена данными на базе XML.

Выгрузка описывает пользователю привычные объекты (документы, справочники: Номенклатурная группа), а не технические объекты (НоменклатурныеГруппы).

Формат EnterpriseData — не привязан к конкретному ПО или структуре баз данных и не имеет явных ограничений по использованию. Но при выгрузке дополнительных данных, предусмотренных расширениями, лучше привлечь программиста, который доработает выгрузку с помощью Расширения формата обработки.

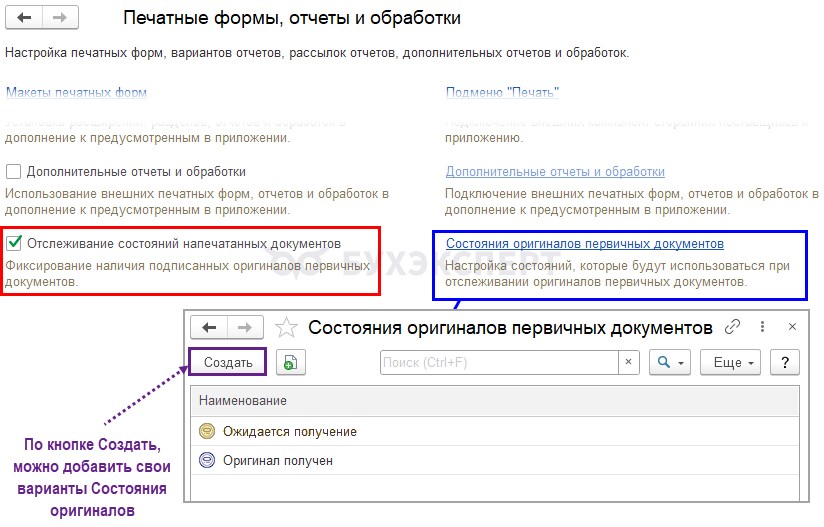

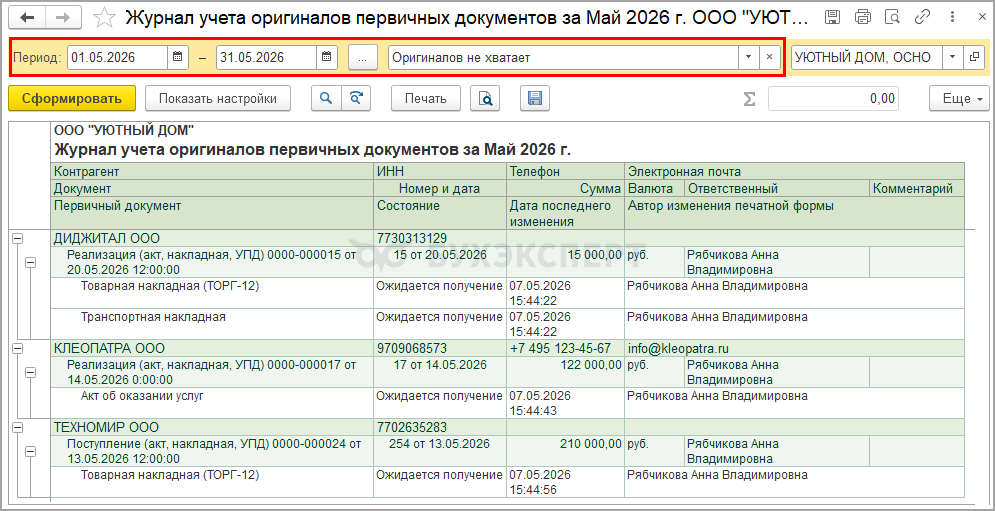

Как навести порядок в первичке: настраиваем журнал оригиналов документов в 1С

Мы подготовили для вас инструкцию по работе с удобным инструментом, который позволяет в любой момент увидеть, какие документы уже вернулись с подписью, а какие — еще в пути. Смотрите, как настроить и использовать этот инструмент в программе:

Перейдите в раздел Администрирование — Печатные формы, отчеты и обработки и установите флажок Отслеживание состояний напечатанных документов.

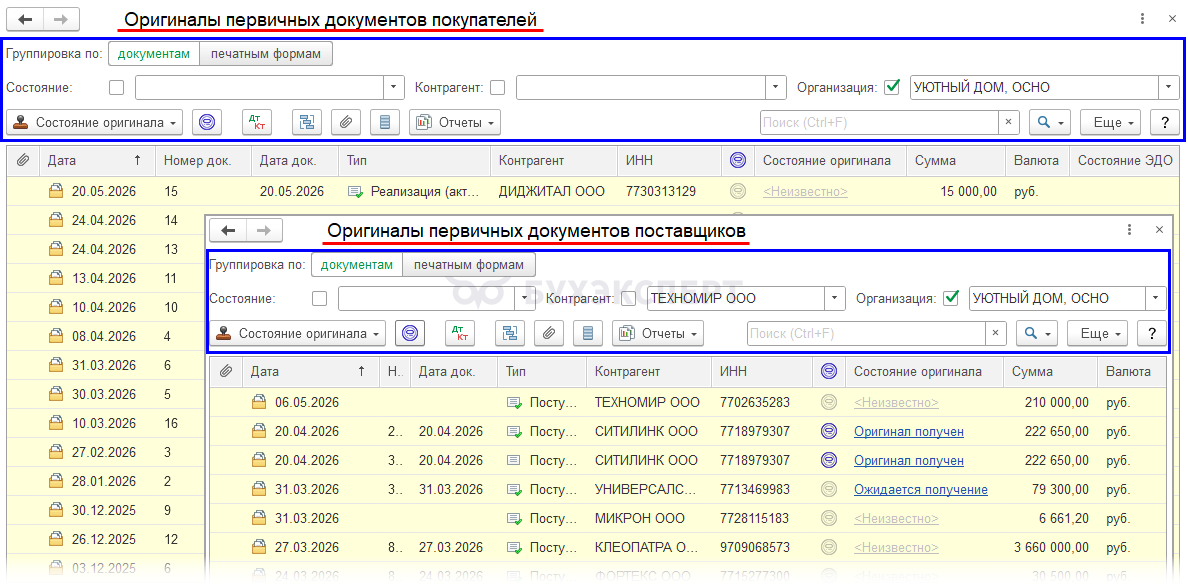

- Найти журналы оригиналов документов можно в разделах Продажи и Покупки под названием Оригиналы первичных документов.

- Изменить состояние документа (например, на Оригинал получен) можно тремя способами:

- в самом документе: через специальную гиперссылку или установив флажок Оригинал получен

- в журнале: выделив нужные строки и нажав кнопку Состояние оригинала

- автоматически: если у вас подключен ЭДО, статусы будут обновляться сами

Состояние можно отслеживать как по документу в целом, так и по отдельной его печатной форме.

По умолчанию в программе есть статусы Ожидается получение и Оригинал получен, но вы можете создать свои варианты (например, Отправлено курьером) через настройки состояний в разделе Администрирование — Печатные формы, отчеты и обработки по ссылке Состояния оригиналов первичных документов кнопка Создать.

Из журнала формируется общий отчет по исходящим и входящим оригиналам в разделе Отчеты — Журнал учета оригиналов первичных документов. В отчете можно настроить фильтр, чтобы видеть только документы, которых не хватает.

Нюансы отчета Анализ состояния налогового учета по НДС

Изучите полезную заметку, чтобы отчет Анализ состояния налогового учета по НДС приносил только пользу и не тратил ваше время зря.

На момент релиза 3.0.196.21 в отчете есть следующие особенности:

- в отчете (серый фон) и расшифровке могут отражаться помеченные на удаления документы. Подробнее Как документ помеченный на удаление влияет на Анализ учета по НДС в 1С?

- в блоках Авансы полученные и Авансы выданные учитываются оплаты только на субсчетах 60.02, 60.22, 60.32 и 62.02, 62.22, 62.32. Авансы на счете 76 не отображаются

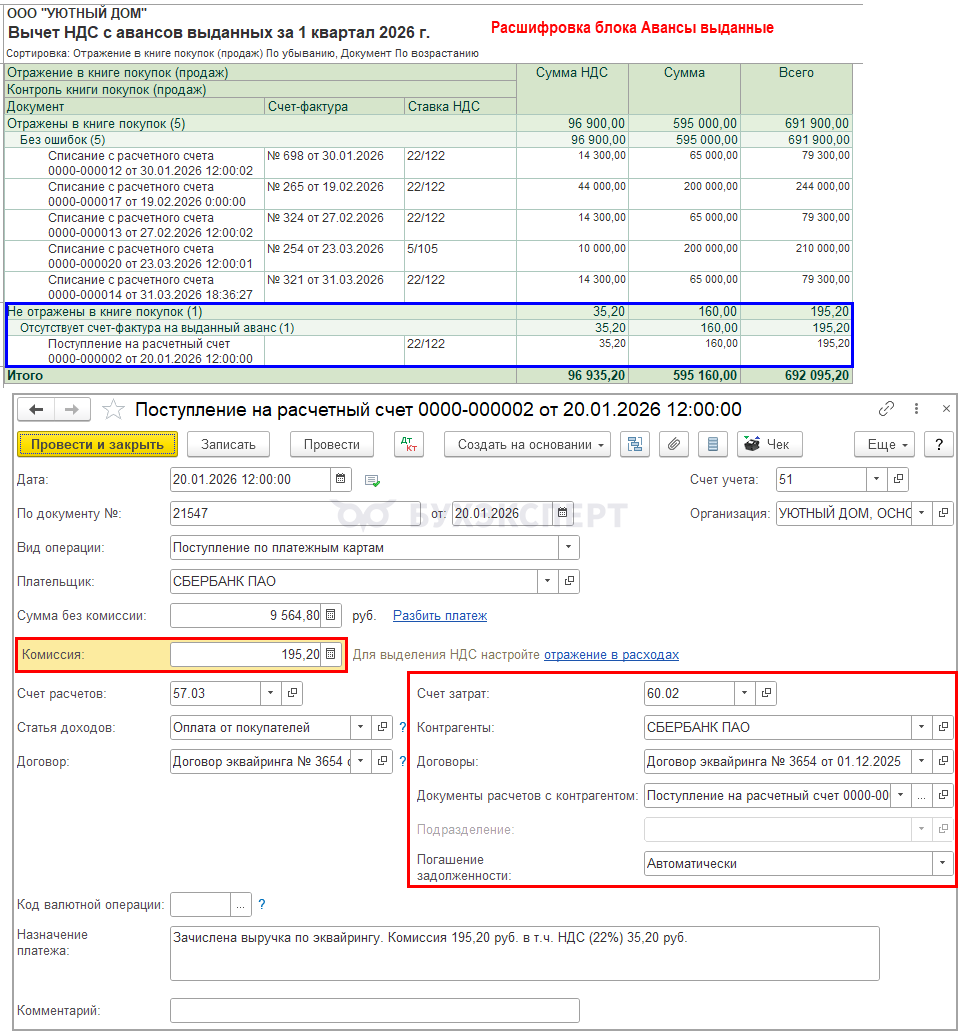

- в блоке Авансы выданные анализируется регистр сведений Параметры НДС по договорам, проверьте, что ставки совпадают по договору и оплате, иначе суммы могут не попадать в отчет

- при регистрации СФ на выданный аванс для УСН с НДС (5%, 7%) заполняются серый блок Авансы выданные: при применении пониженных ставок НДС в книге покупок отражаются только технические вычеты, поэтому не обращайте внимание на отражение таких авансов в сером блоке

Также на момент релиза 3.0.196.21 не зарегистрирована ошибка, но наблюдается, что в расшифровке блока Авансы выданные в разделе Отсутствует СФ на выданный аванс ошибочно отражается документ Поступление на расчетный счет с видом операции Поступление по платежным картам с выделенным входящим НДС с комиссии банка.

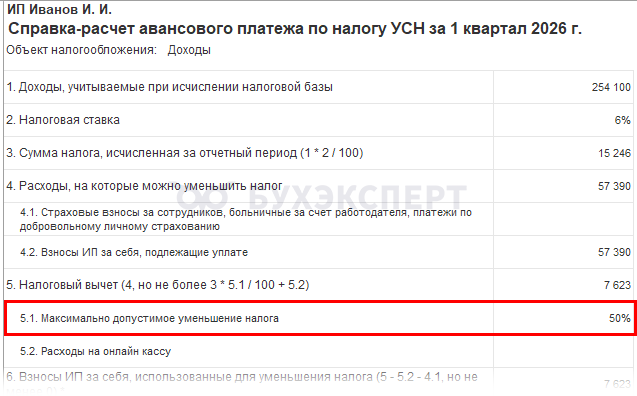

Почему у ИП без сотрудников при расчете УСН 6% страховые взносы учитываются в размере 50% в 1С? Ведь ИП имеет право уменьшить налог при УСН на 100% на сумму страховых взносов за себя

При выплате зарплаты и иных вознаграждений физическим лицам ИП могут уменьшать налог при УСН 6% только на 50%.

В 1С при расчете максимально допустимого процента уменьшения налога программа анализирует есть ли:

- принятых на работу сотрудников

- Кт оборот по:

- 70 «Расчеты с персоналом по оплате труда»

- 76.10 «Прочие расчеты с физическими лицами»

- субсчетах счета 69 «Расчеты по социальному страхованию и обеспечению»

Если хотя бы одно условие соблюдается, то устанавливается ограничение 50%.

Если ИП без сотрудников столкнулся с такой ситуацией, проверьте:

- в разделе Справочники — Сотрудники действующих сотрудников

- в разделе Отчеты — Оборотно-сальдовая ведомость обороты по выше указанным счетам

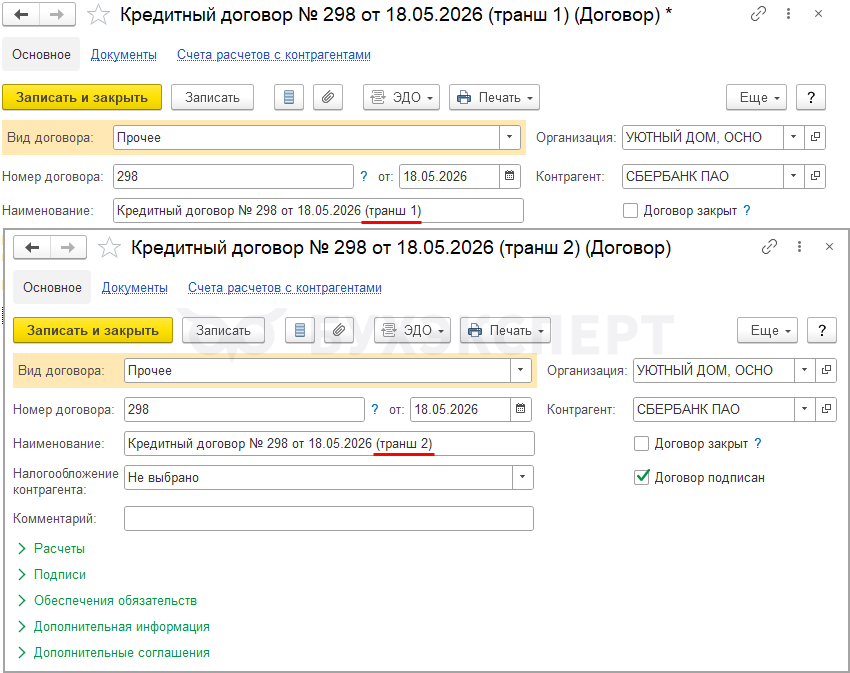

Как сделать переоценку по валютным кредитам по каждому траншу отдельно в 1С?

Мы знаем, что переоценка обязательств и требований по валютным операциям производится по курсу на следующие даты:

- дату поступления

- дату погашения

- последний день месяца

Разбирались с вопросом как сделать в 1С независимую переоценку каждого полученного валютного транша по кредитному договору, если каждый транш поступает в разное время? Ведь если суммировать транши, то искажается налоговая база по налогу на прибыль.

Для счетов 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам» не предусмотрен аналитический разрез в виде третьего субконто Документ расчетов, который позволит разделить поступление траншей для расчета курсовых разниц. Поэтому для корректного и автоматического расчета курсовых разниц по каждому траншу в отдельности оформляйте каждый валютный транш как отдельный кредитный договор.

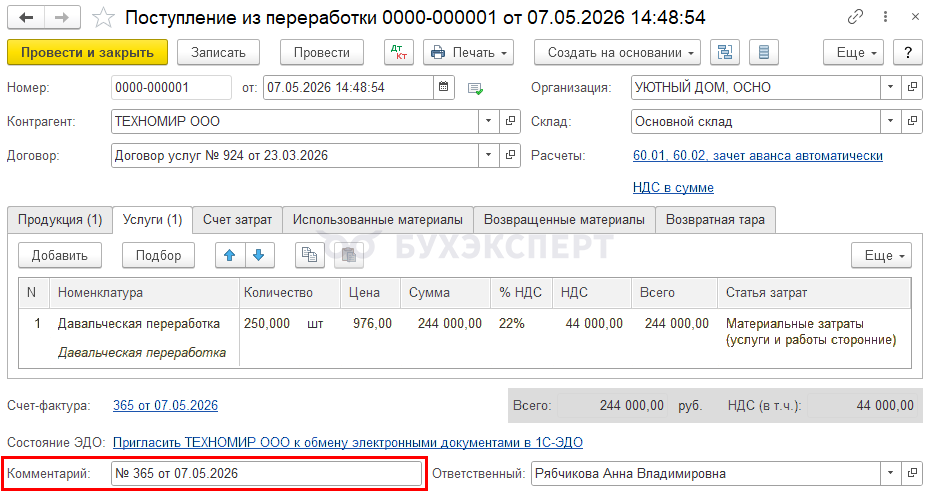

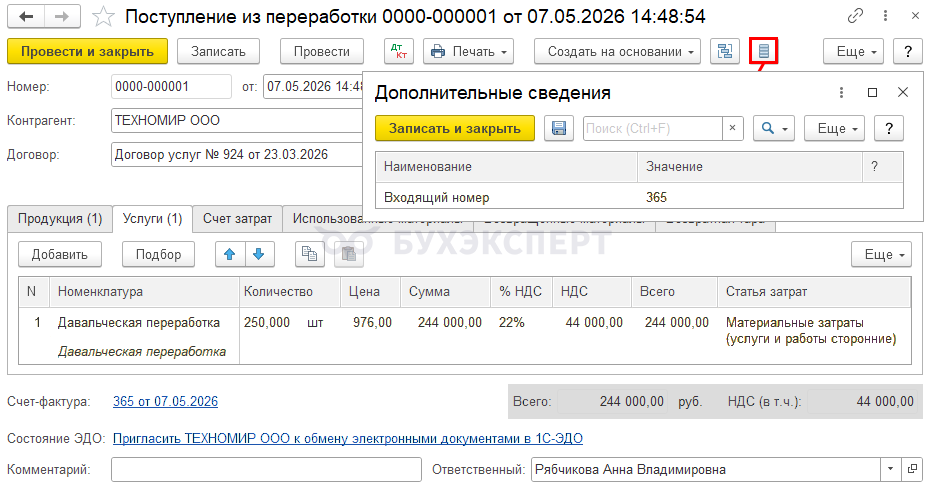

Где указывается входящий номер первички в документе Поступление из переработки в 1С?

Нам часто приходят вопросы в личном кабинете, что в документе Поступление из переработки нет полей для указания номера первичного входящего документа. И приходится редактировать автоматически присвоенный программой номер, чтобы указывать входящий номер там.

Но мы не рекомендуем редактировать автоматически присвоенный программой номер.

Как указать входящий номер первички в документе Поступление из переработки:

- входящий номер можно указать в поле Комментарий

- использовать функционал Дополнительных сведений в разделе Администрирование — Общие настройки — Дополнительные реквизиты и сведения

Если нужен полноценный функционал с отслеживанием не только входящего номера, но и контроля оригиналов. Для отражения услуг по давальческой переработке используйте документ Поступление (акт, накладная, УПД) вид операции Услуги (акт, УПД), а в документе отражайте только поступление продукции от переработчика.

5. Топ ваших вопросов в мае

Что спрашивали вы и ваши коллеги в мае – собрали самые популярные вопросы. Проверяйте по чек-листу, нет ли у вас таких же проблем.

👉 ТОП вопросов маяДля доступа к разделу авторизируйтесь на сайте.ТОП-3 самых интересных вопроса, на которые отвечали наши эксперты за неделю

В декларации по НДС неверно указали по авансам, полученным от покупателей КВО 02 вместо 26. Как исправить?

При ошибке в коде операции уточненку можно не сдавать. Если все же надо подать уточненку, то на основании СФ на аванс создайте исправление СФ на аванс. В исправительном СФ на аванс измените КВО, проведите. Проверьте, что доп.лист сформировался верно. Обсудили здесь >>

Нужно ли отражать ретро-премию покупателю без НДС в разделе 7 декларации по НДС?

Ретро-премия, выплаченная покупателю в денежной форме без изменения цены ранее отгруженных товаров, в разделе 7 декларации по НДС не отражается. Такая выплата не влияет на ранее начисленный НДС у продавца и на вычеты у покупателя, поэтому код операции для раздела 7 не указывается. Рассказали в вопросе >>

Критична ли для вычета НДС ошибка в поле 5 УПД, если в нем указано платежное поручение по гарантийному платежу, а не по текущей аренде?

Ошибка в заполнении поля 5 УПД не является критичной для взаимозачета НДС по гарантийному платежу, если сам платеж не квалифицируется как аванс или предоплата, облагаемая НДС. Подробнее обсудили здесь >>

ТОП-3 самых интересных вопроса, на которые отвечали наши эксперты за неделю

Как оформить проживание сотрудника в командировке, если оплатил директор корпоративной картой?

Расходы на гостиницу, оплаченную корпоративной картой директора, отражайте в авансовом отчете директора на вкладке Прочее. В АО командированного сотрудника эти расходы повторно не отражаются. Обсудили здесь >>

На балансе есть ОС с нулевой остаточной стоимостью, которое используется в работе. Как перевести его в МОС в 2026?

Если ОС пригоден к работе и вы продолжаете его использовать, его можно перевести в МОС, если его первоначальная стоимость ниже лимита, установленного в вашей УП. Перевод ОС в МОС возможен только при условии, что ОС будет использовано в качестве сырья или материалов. Рассказали в вопросе >>

Каким образом сократить сумму задолженности клиента на сумму пени?

Если подписали с покупателем соглашение о прощении долга на эту сумму, то примените документ Корректировка долга, вид операции: Списание задолженности:

- Списать: Задолженность покупателя, Счет списания — 91.02

Подробнее обсудили здесь>>

6. Законодательные новости мая

Весна продолжает нести бухгалтерам и бизнесу важные изменения. Чтобы вы ничего не упустили, подготовили краткий разбор главных нововведений и разъяснений мая.

Ниже подборка новостей по темам, полный обзор смотрите здесь:

- Обзор новостей по БУ и НУ за 01.05-07.05.2026

- Обзор новостей по БУ и НУ за 08.05-14.05.2026

- Обзор новостей по БУ и НУ за 15.05-21.05.2026

- Обзор новостей по БУ и НУ за 22.05-28.05.2026

А также собрали краткий обзор ключевых нововведений мая, прочитайте чтобы ничего не упустить.

Что изменится в налогах и учете с 1 июня 2026 года?

👉 Изменения с 01.06.2026Краткий обзор ключевых нововведений с 1 июня, прочитайте чтобы ни чего не упустить — в нашей статье Изменения по налогам и учету с 1 июня 2026 года

Запуск СПОТ — переходный период

👉 Что изменилосьС 1 июня 2026 года запускается система СПОТ. Однако у нас есть отличная новость: ФНС предусмотрела переходный период, который сделает адаптацию к новым правилам гораздо комфортнее (Постановление Правительства от 29.05.2026 N 641).

Главное послабление: импортеры временно освобождаются от внесения обеспечительных платежей в систему СПОТ.

Сроки действия освобождения зависит от страны, из которой вы ввозите товар:

- из Армении, Казахстана и Киргизии освобождение действует с 01.06.2026 по 30.06.2026

- из Беларуси освобождение действует 01.06.2026 по 31.10.2026

Несмотря на временную отмену платежей, обязанность по оформлению документов сохраняется. До 01.07.2026 импортеров освободили от обеспечительного платежа в системе СПОТ

Уже с 1 июня для ввоза товаров импортеры должны:

- сформировать документ о предстоящей поставке (ДОПП) через Сервис Заявителя на сайте ФНС или свою учетную систему и оператора ЭДО

- внести сведения о грузе и транспортном средстве

- получить QR-код и передать его перевозчику для предъявления на границе

Автоматизация в 1С пройдет в 3 этапа:

- с релиза 3.0.194.23 и 3.0.198.19

- 3-й этап отслеживайте здесь >>

Как оформить ДОПП и перечислить обеспечительный платеж при импорте из ЕАЭС в 1С?

Спецрежимы

👉 Что изменилосьОб оплате банковскими картами при переходе с УСН на АУСН

Если покупатель оплатил покупку банковской картой, при этом ККТ-чек сформирован в период применения продавцом УСН, но сумма поступила после перехода на АУСН, она включается в доходы по АУСН (Письмо ФНС от 02.03.2026 N ЕА-36-3/1588@).

О списании непроданных товаров при переходе с УСН на АУСН

Если товары приобретены и оплачены в период применения УСН, то расходы на их приобретение не учитываются после перехода на АУСН при их последующей реализации. На УСН стоимость товаров тоже нельзя списать, так как в период упрощенки они еще не были реализованы (Письмо ФНС от 25.03.2026 N СД-36-3/2303@, Письмо Минфина от 19.03.2026 N 03-11-09/22200).

Можно ли после перехода на ОСНО учесть расходы на ОС, купленные в период УСН?

Минфин разъяснил, что расходы на основные средства, купленные и введенные в эксплуатацию в период применения УСН, нельзя учесть при расчете налога на прибыль (с методом начисления) после перехода на общий режим. Это правило действует независимо от того, какой объект УСН выбран — «доходы» или «доходы минус расходы».

ФНС ответила на вопросы по применению АУСН

ФНС рассказала, как в 2026 году перейти на АУСН или отказаться от этого режима.

О расходах на режиме НПД

Самозанятые на режиме НПД не могут уменьшать налог на профессиональный доход на понесенные расходы. Налог рассчитывается исходя из суммы поступившего дохода, независимо от затрат на ведение деятельности (Письмо ФНС от 20.03.2026 N 20-5-06/0002@).

НДС и счета-фактуры

👉 Что изменилосьОб отгрузке товаров, оплаченных в 2025

Момент определения налоговой базы по НДС привязан к отгрузке, а не к оплате. Поэтому при отгрузке в 2026 году товаров, оплаченных в 2025 году, применяется ставка НДС 22%, действующая с 01.01.2026. НДС, исчисленный с аванса, полученного в 2025 году, принимается к вычету в ранее исчисленном размере — по ставке 20/120 (Письмо Минфина от 25.02.2026 N 03-07-11/14792).

О документах по НИОКР для освобождения от НДС

Документальным подтверждением выполнения НИОКР в целях освобождения от НДС могут быть договоры на выполнение таких работ, техзадания, программы (технико-экономические параметры), тематика работ, техническая и конструкторская документация, а также иные документы, составляемые при выполнении НИОКР (Письмо Минфина от 13.03.2026 N 03-07-17/20137).

О подсчете доходов для освобождения от НДС при совмещении режимов

При определении права на освобождение от НДС учитываются доходы по всем одновременно применявшимся режимам (УСН+ПСН, ОСН+ПСН, ЕСХН+ ПСН). Доходы суммируются и в том случае, если в течение календарного года ИП применял последовательно АУСН и УСН (Письмо Минфина 09.02.2026 N 03-07-11/9157).

О НДС с услуг, связанных с майнингом

Операции по майнингу цифровой валюты не облагаются НДС. Однако сопутствующие услуги — например, предоставление вычислительных мощностей, обслуживание оборудования и сдача в аренду майнинговой инфраструктуры — облагаются НДС, даже если имущество или оборудование находятся за границей: местом реализации таких услуг считается Россия, поскольку оно определяется по месту регистрации и деятельности компании (ИП), оказывающих услуги (Письмо ФНС от 27.03.2026 N СД-36-3/2369@).

Налог на прибыль

👉 Что изменилосьС 26.05.2026 нормы компенсации за использование личного авто закреплены в НК РФ

Выплата компенсации за использование личного транспорта в служебных целях предусмотрена ст. 188 ТК РФ и устанавливается по письменному соглашению между работодателем и работником. При этом в целях налога на прибыль компенсация включается в расходы только в пределах норм.

О признании расходов на обучение в НУ

Расходы на обучение работников включаются в прочие расходы для целей налога на прибыль, если оно проводится по основным профессиональным образовательным программам, программам профобучения или дополнительным профессиональным программам. Обучение должна проводить организация с лицензией на образовательную деятельность либо научная (Письмо Минфина от 15.01.2026 N 03-03-06/1/1304).

О рекламном сборе в НУ

Рекламный сбор — обязательный платеж, который уплачивают рекламораспространители и операторы рекламных систем. Он считается прочим расходом и признается в отчетном (налоговом) периоде, к которому относится, независимо от времени фактической оплаты. Дата осуществления расхода — день начисления (Письмо Минфина от 04.12.2025 N 03-03-06/1/117660).

О возврате излишне удержанного налога с доходов иностранного контрагента

Документы на возврат налога на прибыль, удержанного с доходов иностранных организаций, можно подать в течение 3 лет после окончания года, в котором иностранной компании выплачен доход. Заявление и подтверждающие документы подаются в налоговый орган по месту учета российского налогового агента, выплатившего доход и удержавшего налог (Письмо Минфина от 30.01.2026 N 03-08-13/6622).

О первоначальной стоимости высокотехнологичного оборудования в НУ

К расходам, формирующим первоначальную стоимость высокотехнологичного оборудования, можно применять коэффициент 2, если оно внесено на дату ввода в соответствующий перечень и применение коэффициента предусмотрено учетной политикой. Ускоренная амортизация к таким ОС не применяется (Письмо Минфина от 26.01.2026 N 03-03-06/1/4857).

Названы условия признания штрафов сомнительным долгом в НУ с 2026

С 1 января 2026 в налоговом учете расширился подход к признанию сомнительной задолженности: в нее можно включать не только основной долг по договору, связанному с реализацией товаров (работ, услуг), но и задолженность по штрафам, пеням и иным санкциям (абз. 1 п. 1 ст. 266 НК РФ в ред. Федерального закона от 28.11.2025 N 425-ФЗ).

О нескольких повышающих коэффициентах к одному ОС

НК РФ допускает применение двух повышающих коэффициентов к одному объекту основных средств, только если они используются для разных целей: один — при формировании первоначальной стоимости объекта (ст. 257 НК РФ), другой — при расчете повышенной амортизации (ст. 259.3 НК РФ). Если компания одновременно применяет такие коэффициенты, это нужно закрепить в учетной политике (Письмо Минфина от 29.01.2026 N 03-03-06/1/6135).

Имущественные налоги

👉 Что изменилосьО земельном налоге у правопреемника

Если организация реорганизована, земельный налог за участок платит правопреемник. При расчете повышающих коэффициентов срок владения участком считается не с момента перехода права к правопреемнику, а с даты первоначальной регистрации права собственности у реорганизованной компании (Письмо ФНС от 03.04.2026 N СД-36-21/2629@).

С 02.07.2026 обновится декларация по водному налогу (применяется с отчета за 2 квартал 2026)

ФНС утвердила новую форму декларации по водному налогу, порядок ее заполнения и электронный формат. Соответствующий приказ вступил в силу 2 июля 2026 и применяется с отчетности за 2 квартал 2026.

ККТ, маркировка, ЭДО и СПОТ

👉 Что изменилосьО грубых нарушениях по ККТ для новых регионов с 10.05.2026

Приказом Минфина от 30.03.2026 N 37н утвержден перечень грубых нарушений требований в сфере ККТ в новых регионах: неприменение ККТ в случаях, когда кассу нужно применять по закону; использование ККТ, не соответствующих требованиям, а также несоблюдение порядка регистрации, перерегистрации, сроков и условий применения ККТ; невыдача чека покупателю (клиенту). Приказ вступил в силу 10.05.2026 и действует по 31.12.2027.

Как подготовиться к переходу на ЭПД с 1 сентября 2026

С 01.09.2026 ряд перевозочных документов нужно будет оформлять только в электронном виде по форматам, утвержденным ФНС (Федеральный закон от 07.06.2025 N 140-ФЗ).

О ККТ при совмещении режимов

При совмещении УСН и ПСН можно использовать один кассовый аппарат. При его регистрации нужно указать все применяемые режимы. Если в торговой точке продается как подакцизная, так и иная продукция, при регистрации ККТ ставится отметка «для продажи подакцизного товара». При пробитии чека следует четко разделять, к какому режиму относится каждая позиция. Если товары относятся к разным системам налогообложения, лучше формировать отдельные чеки для каждой из них.

О продлении сертификата КЭП онлайн

Сертификат КЭП можно перевыпустить дистанционно через ЛК ЮЛ и ЛК ИП. Условия: владелец сертификата ранее лично получил его в УЦ ФНС или у доверенных лиц ФНС, прежний сертификат еще действует, компьютер настроен для работы с имеющимся сертификатом. При дистанционном перевыпуске продленный сертификат можно записать только на тот носитель, на который получен изначальный сертификат.

НДФЛ и СВ

👉 Что изменилосьОб уточненной 3‑НДФЛ

Налогоплательщик, обнаруживший недостоверные сведения в поданной декларации 3-НДФЛ, может внести в нее изменения и подать уточненку. ФНС дала практические рекомендации по заполнению уточненной декларации 3‑НДФЛ при заявлении налоговых вычетов.

О страховых взносах при закрытии ИП

Если ИП закрывается в течение года, размер страховых взносов определяется пропорционально количеству полных календарных месяцев осуществления деятельности. В неполном месяце учитываются дни работы до даты снятия с учета в налоговом органе включительно.

О периодах неуплаты взносов ИП

Период, в течение которого ИП не платил страховые взносов за себя, не включается в пенсионный стаж. Только лишь факт регистрации в качестве ИП не гарантирует включение периода в страховой стаж для пенсии (Определение Седьмого КСОЮ от 13.01.2026 N 88-121/2026).

Налоговое администрирование, госсервисы и другие разъяснения

👉 Что изменилосьЧто делать, если вовремя не смогли сдать запрошенные документы в ФНС

Налоговые органы вправе запрашивать документы по ст. 93, 93.1, 93.2, 88 НК РФ, а налогоплательщики обязаны их предоставить. Инспекторы следуют Манифесту ФНС «Разумное истребование», утв. Распоряжением ФНС от 27.12.2022 N 406@, который минимизирует издержки для всех сторон за счет 8 принципов аккуратного использования полномочий.

О новом порядке списании безнадежных долгов с ЕНС с 01.05.2026

С 1 мая 2026 уточнен порядок списания безнадежной налоговой задолженности (Приказ ФНС от 27.02.2026 N ЕД-1-8/126@). Субъекты РФ, муниципалитеты и федеральная территория «Сириус» получили право самостоятельно устанавливать дополнительные основания для признания и списания безнадежных долгов по местным и региональным налогам (п. 3 ст. 59 НК РФ). Исключена норма о списании долгов, образовавшихся до 01.01.2023, размер которых не превысил порог для банкротства. Обновлена форма решения о признании безнадежной задолженности и ее списании.

Опубликованы показатели налоговой нагрузки и рентабельности за 2025

ФНС опубликовала сведения о среднеотраслевых показателях налоговой нагрузки и рентабельности за 2025 год.

О возврате штрафа, уплаченного без скидки

Если административный штраф оплатили полностью, хотя была возможность уплатить его со скидкой 50%, можно вернуть переплату, подав заявление в течение 20 дней со дня назначения штрафа. Если же лицу, привлекаемому к ответственности, была предоставлена неполная или противоречивая информация о порядке уплаты штрафа, вернуть переплату можно в течение 3 лет после оплаты (Постановление КС от 13.03.2026 N 14-П).

Малый и средний бизнес может пройти упрощенную ликвидацию

ФНС напомнила, что субъекты малого и среднего предпринимательства могут воспользоваться упрощенной процедурой ликвидации (Федеральный закон от 13.06.2023 N 249-ФЗ).

ФНС напомнила ИП, как платить взносы в 2026 году

В 2026 году у ИП и иных лиц, ведущих частную практику, сохраняется обязанность по уплате фиксированных страховых взносов.

Как ИП воспользоваться смягчительными налоговыми нормами с 01.01.2026

Федеральный закон от 25.04.2026 N 104-ФЗ внес поправки в НК РФ, смягчающие налоговую реформу. Как предпринимателям воспользоваться послаблениями, рассказала ФНС.

Бухгалтерский учет и рекомендации БМЦ

👉 Что изменилосьДля доступа к разделу авторизируйтесь на сайте.Вышла новая рекомендация БМЦ «Изменение элементов амортизации»

Фонд «НРБУ «БМЦ» выпустил рекомендацию, в которой установил порядок отражения в бухучете последствий изменения элементов амортизации.

Об учете по договорам ДДУ

Утверждена Рекомендация Р-181/2026-ОК Строй «Долевое строительство у застройщика». Она определяет порядок бухгалтерского учета, если в рамках одного проекта застройщик создает единый объект недвижимости (комплекс), включающий множество единиц (квартир, нежилых помещений, машино-мест и т. д.), реализуемых в разное время. Проданные помещения и непроданные (запасы) нельзя учитывать одинаково. БМЦ рекомендует отдельно учитывать эти категории и признавать выручку по мере готовности единицы.

Об учете доходов НКО

Принята Рекомендация Р-184/2026 — ОК НКО «Доходы некоммерческой организации: сфера применения ФСБУ 9/2025». Она объясняет, как некоммерческим организациям применять положения ФСБУ 9. БМЦ предлагает оценивать поступления не по названию, а по их экономическому смыслу. Для целей бухучета увеличение чистых активов НКО подразделяется на поступления и переоценки, а сами поступления — на обменные и необменные.

Об инвестициях в аренду в балансе

БМЦ утвердил Рекомендацию Р-182/2026-ОК Лизинг «Инвестиции в аренду в бухгалтерском балансе». Она предусматривает, что существенные инвестиции в аренду нужно показывать в балансе отдельно. Лизинговые компании отражают инвестиции одной строкой в оборотных активах без деления на краткосрочные и долгосрочные. Остальные организации делят их на краткосрочные и долгосрочные в зависимости от срока погашения и показывают в балансе двумя статьями

7. Оставайтесь с Бухэксперт – что будет по 1С БП в ИЮНЕ 2026

В мае есть время отдохнуть от сдачи отчетности и заняться текущими делами и работой над ошибками - мы запланировали эфиры на интересные темы.

И, как всегда, в конце месяца подведем БП-итоги по нашим чек-листам.

Главное событие — Юбилей Бухэксперт!

15 лет назад мы начинали с печатных курсов, которые рассылали по почте. Сегодня в команде Бухэксперт — 90+ экспертов, десятки тысяч статей и видеоинструкций, 20+ эфиров ежемесячно. Каждый день мы экономим вам часы работы! Но главное — это вы. Бухгалтеры, которые приходят к нам за ответами и остаются, потому что чувствуют поддержку.

Мы проводим праздничный марафон — с подарками, начислением бонусов. Совместили приятное в полезным: выступления наших лекторов на рабочие темы, а также полезные советы и фишки для бухгалтера от психолога и фитнесс-эксперта.

Если не успели присоединиться в эфире – обязательно смотрите запись и скачивайте раздаточный материал.

Программа секретного эфира: празднуем 15-летие Бухэксперт!

- 11:00 — Чайный клуб 1С:ЗУП

- Чай с коньяком со Светланой Змиевской: Безумная сверка НДФЛ, которая наконец сходится. Как превратить «Анализ НДФЛ» в удобный инструмент для сверки со сводом начисленной зарплаты и какие экспресс-проверки НДФЛ мы рекомендуем

- Чай с молоком с Алисой Райда: Смягчаем горький вкус ошибок в РСВ. Как быстро понять причину ошибки и исправить ее

- Чай с ромашкой с Юлией Щелкуновой: Спокойствие после обновления ЗУП 3.1. Про какие изменения в 1С не пишут в описании обновлений, и где про них узнать

- Чай с мятой с Милой Мальцевой: Свежий взгляд на старые проблемы ЗУП. Пересортица во взаиморасчетах — почему это проблема, и как легко ее исправить

- Пауза между чашками с психологом Ириной Морозовой: Как бухгалтерам справляться со стрессом и недооцененностью со стороны руководства

- 13:00 — Чайный клуб 1С:Бухгалтерия

- Чайная классика с Марией Демашевой: Отчаянный НДС и обжигающая прибыль. Как сверить доходы в 1С

- Зеленый чай с Оксаной Бачуриной: Спокойствие только спокойствие при проверке расходов УСН в 1С

- Каркаде со льдом с Ларисой Казаковой: Как выбрать верные настройки, чтобы не закипеть при работе с ПБУ 18 в 1С

- Эрл Грей с бергамотом со Светланой Корчагиной: Как элегантно настроить общую ОСВ на все случаи учета в 1С

- Энергия без пятой кружки кофе с фитнес-экспертом Эдуардом Каневским: Как поддерживать бодрость и концентрацию с помощью движения и дыхания

- 14:40 — Чаепитие с Мариной Аркадьевной Климовой

- Как за 15 лет изменился НК РФ и что нас ждет впереди

- 15:20 — Бухгалтерская «Своя игра»

- Собираем все знания дня, добавляем немного азарта и много профессионального юмора и, конечно, праздничный розыгрыш подарков для участников марафона

Эфир 03.06.2026 11:00

Тренды налогового контроля

Проблемы дробления и налоговых проверок разберем на семинарах.

Основные признаки дробления, которые работают в судах сейчас. Законодательство

Программа эфира:

- Как избежать обвинений в дроблении бизнеса: практические ориентиры 2026 года

- Как доказать самостоятельность бизнеса и деловую цель разделения

- В каких случаях ФНС квалифицирует работу с ИП как дробление

- Какую информацию ФНС анализирует на маркетплейсах

- Как действовать, если налоговая уже усматривает признаки дробления

- Как работает амнистия по дроблению и когда она может помочь бизнесу

Эфир 04.06.2026 11:00

Тренды налогового контроля 2026 г.: что учесть сейчас, чтобы не потерять финансы потом. Законодательство

Программа эфира:

- Как цифровая трансформация налоговых органов влияет на налоговый контроль

- Формы и особенности контроля

- От заключения сделки до выездной налоговой проверки: почему важно не упустить тревожные сигналы из налогового органа

- Налоговые проверки как самая результативная форма налогового контроля

- Актуальная судебная практика по вопросам налогового контроля: последствия для налогоплательщиков

Эфир 08.06.2026 11:00

Работа над ошибками

Время работать над ошибками. Разберем нюансы отчетности за 1 квартал, чтобы учесть их в полугодии.

ТОП-вопросов по 1С:Бухгалтерия. Исправляем ошибки в отчетности по УСН, имуществу, БФО часть 2

Рассмотрим актуальные темы и нестандартные ситуации! Реальные ответы от экспертов — только практика в 1С.

Эфир 15.06.2026 11:00

Итоги первой бухотчетности по ФСБУ 4: разбор вопросов, нюансов и обновлений в 1С

ФСБУ 4: подводим итоги первой отчетности. На семинаре разберем ключевые изменения, типичные ошибки и обновления в 1С: Бухгалтерия. Разберем самые актуальные вопросы по ФСБУ 4.

Эфир 23.06.2026 11:00

Законодательные эфиры

Разбор злободневных вопросов от Климовой М.А., а также подготовка к полугодовой отчетности.

Доходы, не облагаемые налогом на прибыль и налогом на УСН: как взять от НК РФ все? Законодательный обзор

Программа эфира:

- Помощь участника (акционера) организации: формы оказания и правила, которые нужно соблюсти

- Имущество и имущественные права, полученные от участников (акционеров) организации в качестве вклада, не увеличивающего уставный капитал: границы дозволенного и юридические формальности, без которых льгота не сработает

- Задаток, обеспечительный платеж как необлагаемый доход: используем преференцию и избегаем рисков. Сэкономим заодно и на НДС

- Невостребованные дивиденды как доход организации, не подлежащий налогообложению

- Предоплата, полученная «упрощенцем», легким движением руки превращается… в необлагаемый доход

- Псевдо доходы, которые налогоплательщики склонны усматривать на пустом месте: перестанем изобретать себе налоговую базу!

Эфир 16.06.2026 11:00

Сложности налогообложения 2026. Самые яркие и популярные вопросы из практики налогового консультирования. Законодательный обзор

Программа эфира:

- Контрагент не подписывает закрывающие документы: каковы последствия?

- Как решить проблему своими силами?

- Всегда ли нужны акты, накладные?

- Что говорит ГК РФ о порядке сдачи результатов исполнения сделки при противодействии или бездействии заказчика (покупателя)?

- Что делать, если контрагент не подписал УПД?

- Какие еще риски, помимо налоговых нужно принимать в расчет в подобной ситуации?

- Последствия позднего выставления, подписания, получения документов: все ли так страшно, как кажется?

- Как обойтись без «уточненок» и верно отразить операции в бухучете?

- Особенности закрытия периодов по длящимся сделкам. К какому периоду относить доходы и расходы при позднем поступлении документов?

- Позднее выставление или получение счетов-фактур: есть ли риски?

- Путевые листы как обоснование расходов на служебный, арендованный и личный транспорт работников, используемый в служебных целях.

- Всегда ли они нужны и что именно имеют право проверять в рамках налогового контроля?

- Может ли быть документальная альтернатива путевому листу?

- Можно ли и дальше работать с бумажными путевыми листами или с 1 сентября они в обязательном порядке переводятся в цифру?

- Злосчастные отметки о медосмотрах и предрейсовом техническом контроле: стоит ли бухгалтеру об этом беспокоиться?

- Какие реквизиты в путевом листе имеют существенное значение?

- Проблемы работы с самозанятыми: ситуация становится все опаснее для нанимателя.

- Типичные ошибки самих самозанятых и их клиентов при работе с такими налогоплательщиками.

- Как налоговики отлавливают нелегальную занятость?

- Чем «наградит» инспекция труда за маскировку трудовых отношений под наем самозанятых?

- Взаимозачет: оформление и налоги.

- Сущность и экономическая природа этого инструмента: правовой ликбез.

- Когда взаимозачет невозможен? Как все верно оформить?

- Как трактовать взаимозачет в контексте налогообложения прибыли, НДС, НДФЛ, при применении УСН и АУСН

Эфир 18.06.2026 11:00

Отчетность за полугодие 2026. Законодательный обзор

Программа эфира:

- Декларация по НДС за 2 кв. 2026 г:

- ключевые изменения и особенности заполнения

- Первый квартал после официального обновления форм книги покупок и книги продаж: как это сказалось на заполнении разделов 8 и 9 декларации по НДС?

- Как проверят данные строки 5б счета-фактуры?

- Новые контрольные соотношения по декларации.

- Работа с новыми и старыми ставками НДС при заполнении декларации

- Обновленные льготы для малого бизнеса, занятого оказанием услуг общепита: как верно заполнить декларацию и успешно пройти КНП?

- Особенности представления пояснений и документов при КНП декларации по НДС

- Декларация по налогу на прибыль за 1 полугодие 2026 г.: сложные вопросы налогового учета доходов и расходов в свете подготовки декларации и с учетом законодательных новелл 2026

- Сложные вопросы налогового учета доходов и расходов в свете подготовки декларации и с учетом законодательных новелл 2026

- Учитываем все горячие разъяснения Минфина и ФНС, актуальную судебную практику

- Проблема переноса расходов прошлых лет на 2026 г.: как же ее все-таки верно решить

- Новые контрольные соотношения по декларации. Особенности КНП декларации за полугодие

- 6-НДФЛ за 1 полугодие 2026

- Все подводные камни обновленного НДФЛ