Содержание

- Вышла новая рекомендация БМЦ «Изменение элементов амортизации»

- Как ИП воспользоваться смягчительными налоговыми нормами с 01.01.2026

- Опубликованы показатели налоговой нагрузки и рентабельности за 2025

- О подсчете доходов для освобождения от НДС при совмещении режимов

- Об уточненной 3‑НДФЛ

- О возврате излишне удержанного налога с доходов иностранного контрагента

- О списании непроданных товаров при переходе с УСН на АУСН

- О первоначальной стоимости высокотехнологичного оборудования в НУ

- О грубых нарушениях по ККТ для новых регионов с 10.05.2026

Вышла новая рекомендация БМЦ «Изменение элементов амортизации»

Фонд «НРБУ ”БМЦ”» выпустил рекомендацию, в которой установил порядок отражения в бухучете последствий изменения элементов амортизации.

Как ИП воспользоваться смягчительными налоговыми нормами с 01.01.2026

Федеральный закон от 25.04.2026 N 104-ФЗ внес поправки в НК РФ, смягчающие налоговую реформу. Как предпринимателям воспользоваться послаблениями, рассказала ФНС.

Опубликованы показатели налоговой нагрузки и рентабельности за 2025

ФНС опубликовала сведения о среднеотраслевых показателях налоговой нагрузки и рентабельности за 2025 год.

О подсчете доходов для освобождения от НДС при совмещении режимов

При определении права на освобождение от НДС учитываются доходы по всем одновременно применявшимся режимам (УСН+ПСН, ОСН+ПСН, ЕСХН+ ПСН). Доходы суммируются и в том случае, если в течение календарного года ИП применял последовательно АУСН и УСН (Письмо Минфина 09.02.2026 N 03-07-11/9157).

Получите понятные самоучители 2026 по 1С бесплатно:

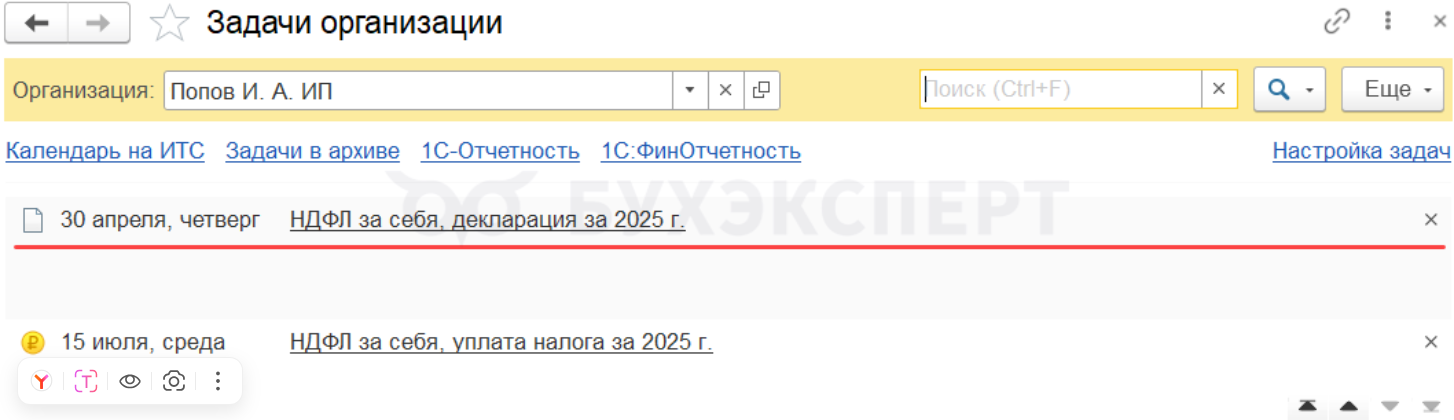

Об уточненной 3‑НДФЛ

Налогоплательщик, обнаруживший недостоверные сведения в поданной декларации 3-НДФЛ, может внести в нее изменения и подать уточненку. ФНС дала практические рекомендации по заполнению уточненной декларации 3‑НДФЛ при заявлении налоговых вычетов.

В 1С:Бухгалтерия декларацию сформируйте удобным способом через раздел:

- Отчеты — Регламентированные отчеты — папка Отчетность по физлицам — Декларация 3-НДФЛ

- Отчеты — Помощник заполнения 3-НДФЛ

- Отчеты — Календарь отчетности

- Главное – Задачи организации — НДФЛ, декларация за 2025 г.

О возврате излишне удержанного налога с доходов иностранного контрагента

Документы на возврат налога на прибыль, удержанного с доходов иностранных организаций, можно подать в течение 3 лет после окончания года, в котором иностранной компании выплачен доход. Заявление и подтверждающие документы подаются в налоговый орган по месту учета российского налогового агента, выплатившего доход и удержавшего налог (Письмо Минфина от 30.01.2026 N 03-08-13/6622).

О списании непроданных товаров при переходе с УСН на АУСН

Если товары приобретены и оплачены в период применения УСН, то расходы на их приобретение не учитываются после перехода на АУСН при их последующей реализации. На УСН стоимость товаров тоже нельзя списать, так как в период упрощенки они еще не были реализованы (Письмо ФНС от 25.03.2026 N СД-36-3/2303@, Письмо Минфина от 19.03.2026 N 03-11-09/22200).

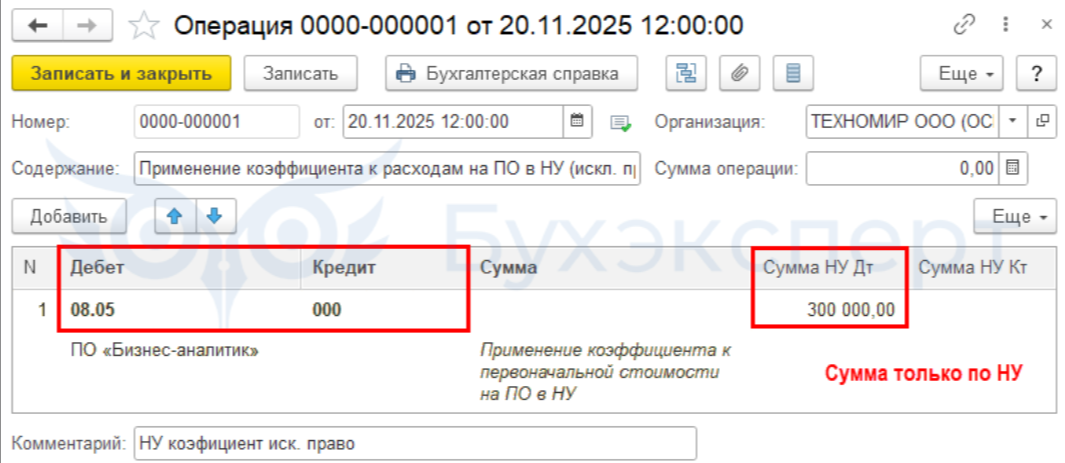

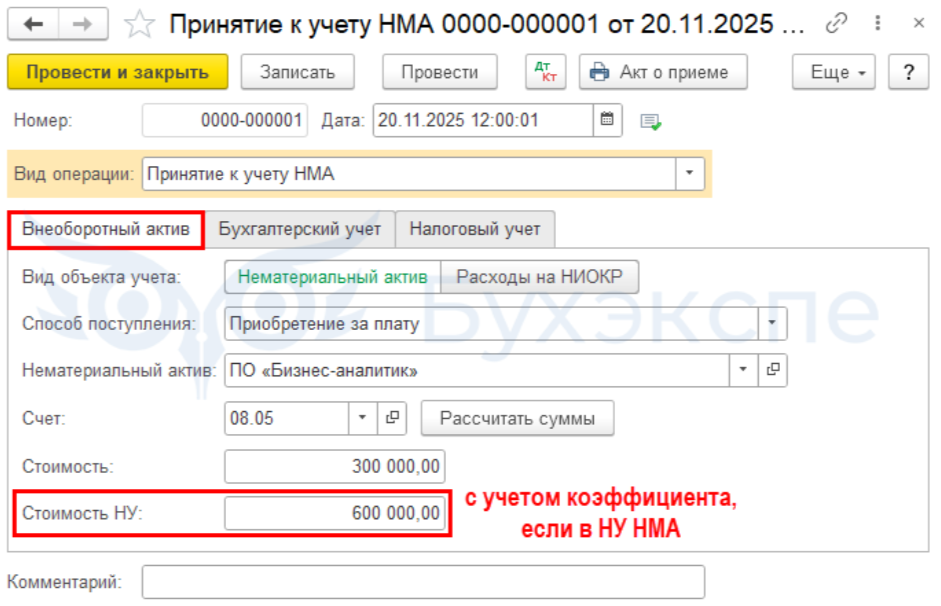

О первоначальной стоимости высокотехнологичного оборудования в НУ

К расходам, формирующим первоначальную стоимость высокотехнологичного оборудования, можно применять коэффициент 2, если оно внесено на дату ввода в соответствующий перечень и применение коэффициента предусмотрено учетной политикой. Ускоренная амортизация к таким ОС не применяется (Письмо Минфина от 26.01.2026 N 03-03-06/1/4857).

В 1С:Бухгалтерия можно применить коэффициент к расходам НУ документом

- Операции – Операции, введенной вручную.

Принятие к учету НМА

- ОС и НМА – Принятие к учету НМА

О грубых нарушениях по ККТ для новых регионов с 10.05.2026

Приказом Минфина от 30.03.2026 N 37н утвержден перечень грубых нарушений требований в сфере ККТ в новых регионах: неприменение ККТ в случаях, когда кассу нужно применять по закону; использование ККТ, не соответствующих требованиям, а также несоблюдение порядка регистрации, перерегистрации, сроков и условий применения ККТ; невыдача чека покупателю (клиенту). Приказ вступил в силу 10.05.2026 и действует по 31.12.2027.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете