Содержание

- С 1 квартала 2026 применяйте обновленную декларацию по турналогу

- Как считать налог на имущество по кадастровым объектам, если в регионе установлена единая ставка без разделения по стоимости имущества?

- Близится срок подачи декларации по УСН за 2025 год: что нового в бланке и типичные ошибки

- О НДС при передаче арендодателю неотделимых улучшений

- О курсовых разницах при расчете сомнительного резерва

- О последующих затратах при финансовой аренде

- О зарплатных расходах после перехода с УСН на АУСН

- О штрафах за экологическую отчетность с 03.03.2026

- О турналоге при проживании льготника

С 1 квартала 2026 применяйте обновленную декларацию по турналогу

ФНС обновила форму декларации по туристическому налогу. Новая форма приведена в соответствие с поправками в главу 33.1 НК РФ, внесенными Федеральным законом от 28.11.2025 N 425-ФЗ, а также есть ряд технических правок.

Как считать налог на имущество по кадастровым объектам, если в регионе установлена единая ставка без разделения по стоимости имущества?

Минфин России разъяснил порядок определения ставки налога на имущество организаций для объектов, облагаемых по кадастровой стоимости.

Близится срок подачи декларации по УСН за 2025 год: что нового в бланке и типичные ошибки

ФНС напомнила, что с отчета за 2025 год применяется новая форма декларации по УСН, утв. Приказом ФНС от 26.11.2025 N ЕД-7-3/1017@. Порядок заполнения описан в Приложении N 2 к приказу.

О НДС при передаче арендодателю неотделимых улучшений

Передача арендатором арендодателю неотделимых улучшений арендованного имущества, признается реализацией, облагаемой НДС. НДС, предъявленный по товарам, работам, услугам, приобретенным для выполнения неотделимых улучшений, арендатор может принять к вычету (Письмо Минфина от 24.12.2025 N 03-07-11/125662).

Получите понятные самоучители 2026 по 1С бесплатно:

О курсовых разницах при расчете сомнительного резерва

С 01.01.2025 не признается сомнительной задолженность, возникшая по операциям, по которым доход при методе начисления признается на дату поступления оплаты (или погашения иным способом). Дебиторка, сформированная за счет курсовых разниц, возникших с 01.01.2025 и не учтенных в базе по налогу на прибыль, не включается в резерв по сомнительным долгам (Письмо Минфина от 26.12.2025 N 03-03-06/1/126882).

О последующих затратах при финансовой аренде

НРБУ «БМЦ» утвердил Рекомендацию Р-180/2026-Лизинг «Последующие затраты в финансовую аренду». Цель рекомендации — определить порядок учета затрат арендодателя в объекты неоперационной (финансовой) аренды после ее начала.

О зарплатных расходах после перехода с УСН на АУСН

При переходе с УСН «доходы минус расходы» на АУСН зарплата и страховые взносы, начисленные в периоде УСН, но перечисленные уже на АУСН, учитываются в расходах по автоупрощенке (Письмо ФНС от 06.03.2026 N ЕА-36-3/1723@, Письмо ФНС от 20.02.2026 N СД-36-3/1343@, Письмо Минфина от 04.03.2026 N 03-11-09/16807).

О штрафах за экологическую отчетность с 03.03.2026

Вступили в силу поправки в ст. 8.5.1 КоАП РФ, внесенные Федеральным законом от 20.02.2026 N 31-ФЗ. Раньше могли оштрафовать за нарушения, связанные с отчетами по нормативам утилизации отходов; декларациями об объемах утилизируемых товаров и упаковки. С 3 марта 2026 добавились санкции за отчеты: о массе товаров, упаковки, произведенных в РФ или ввезенных из ЕАЭС; сведения о вывезенных из РФ товарах, упаковке; о массе товаров, упаковки, ввезенных не из ЕАЭС; о выполнении самостоятельной утилизации отходов от использования товаров.

О турналоге при проживании льготника

Туристический налог при проживании физлица-льготника не платится, независимо от того, кто оплатил услуги размещения — он сам или третье лицо (Письмо Минфина от 02.02.2026 N 03-05-04-06/6788).

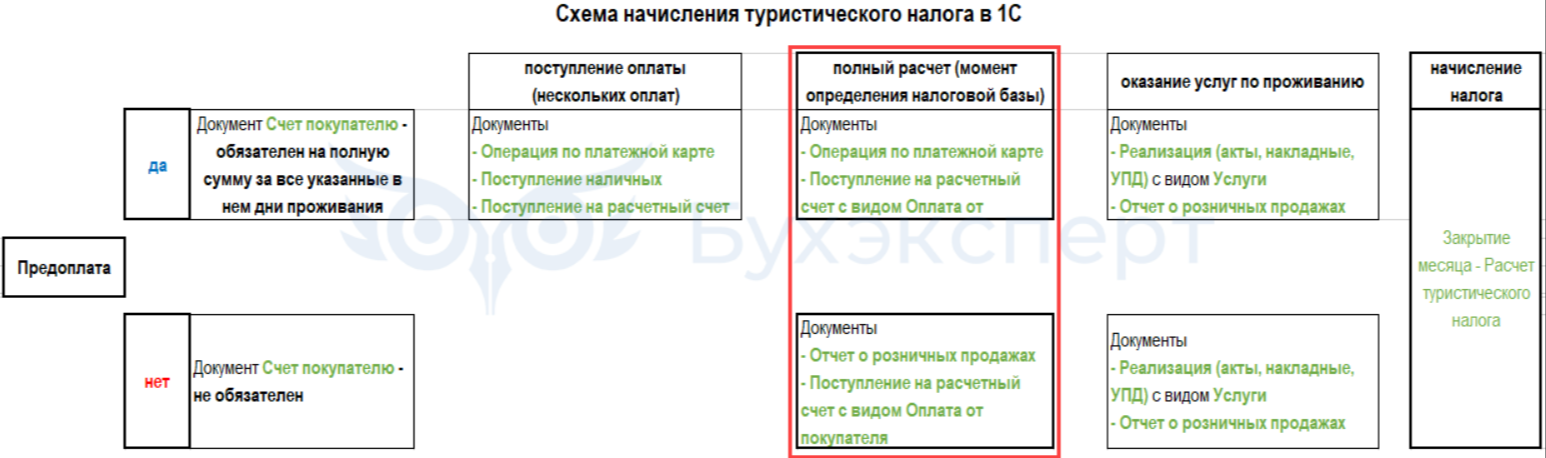

В 1С:Бухгалтерия порядок отражения операций и начисления налога в программе 1С зависит от системы налогообложения и особенностей работы (с предоплатой или без).

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете