Работа с контрагентами на условиях предоплаты получила среди бизнесменов широкое распространение. Расскажем, по каким правилам рассчитывать НДС с авансов полученных, когда этого делать не нужно, как поступать в сложных ситуациях.

Содержание

Что такое НДС с авансов и как его считать

Авансы полученные — это денежные поступления от покупателей и заказчиков до даты отгрузки товаров, выполнения работ, оказания услуг.

НДС начисляют как с полной, так и с частичной предоплаты (пп. 2 п. 1 ст. 167 НК РФ). Для этого используют расчетную ставку в соответствии (п. 4 ст. 164 НК РФ):

А х (СТ / (100% + СТ))

где:

- А — сумма аванса

- СТ — ставка НДС (22% — в общем случае, 10% — для продуктов, перечисленных в п. 2 ст. 164 НК РФ, например, детских товаров)

Упрощенцы могут применяться ставки 5% или 7% (п. 8 ст. 164 НК РФ, пп. 8 п. 2 ст. 170 НК РФ).

Получите понятные самоучители 2026 по 1С бесплатно:

Пример 1

Компания — производитель мебели работает на общей налоговой системе. Она получила от оптовой базы аванс в счет предстоящей поставки в размере 244 000 руб.

С аванса необходимо начислить НДС:

244 000 руб. х 22/122 = 44 000 руб.

Как отразить НДС с авансов полученных в учете и отчетности

В течение 5 календарных дней после получения предоплаты поставщик должен выставить счет-фактуру на аванс (п. 3 ст. 168 НК РФ). Один экземпляр он регистрирует в книге продаж, второй — передает покупателю.

Покупатель может на основании СФ взять к вычету НДС с аванса, уплаченного поставщику. При этом нужно учитывать, что перенос вычета по счетам-фактурам на аванс от поставщиков на три года невозможен. Подробнее Принятие НДС к вычету по авансам, выданным поставщикам в 1С

Для учета НДС с авансов, полученных от покупателей, можно открыть отдельный субсчет на счете 76 или 62.

Счет 62 предназначен для расчетов с поставщиками и подрядчиками, а здесь речь идет о расчетах с бюджетом. Поэтому использование счета 76 более точно отражает экономический смысл операции.

В момент получения аванса продавец начисляет НДС расчетным путем, как в примере 1. Затем на дату отгрузки он начисляет НДС с реализации на всю сумму, а ранее начисленный НДС с аванса берет к вычету (п. 6 ст. 172 НК РФ).

Пример 2

Продолжим пример 1. Когда партию мебели изготовили, производитель отгрузил ее на сумму 488 000 руб., в том числе НДС по ставке 22% — 88 000 руб. На дату отгрузки поставщик принял к вычету НДС с полученных авансов в сумме 44 000 руб.

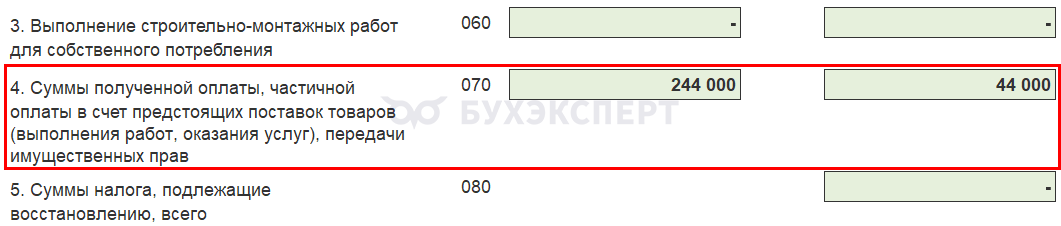

Дебет Кредит Сумма БУ Сумма НУ Наименование операции Дт Кт Получение аванса 51 62.02 244 000 244 000 Поступление на р/сч аванса 76.АВ 68.02 44 000 Исчисление НДС с аванса Реализация продукции 62.01 90.01.1 488 000 488 000 488 000 Выручка от реализации продукции 62.02 62.01 244 000 244 000 244 000 Зачет аванса 90.03 68.02 88 000 Исчисление НДС с выручки 68.02 76.АВ 44 000 Вычет НДС с аванса В декларации по НДС сумму аванса указывают в графе 3 строки 070 раздела 3, а начисленный с него НДС — в графе 5 этой же строки.

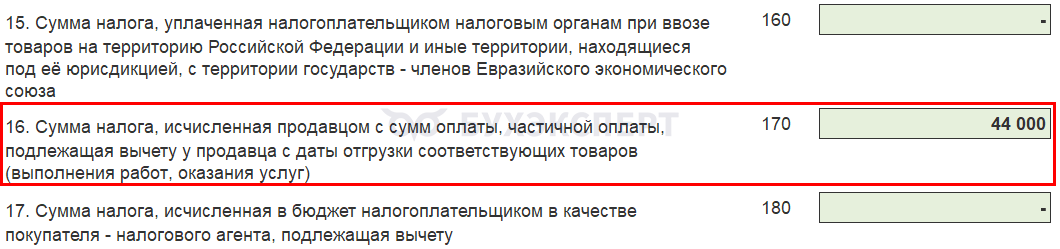

Сумму НДС с ранее полученных авансов, которую взяли к вычету после отгрузки, отражают в графе 3 строки 170 раздела 3 (п. 38.5, 38.17 Порядка, утв. Приказом ФНС от 05.11.2024 N ЕД-7-3-989@).

Дебетовое сальдо по субсчету 76.АВ (62.НДС) на отчетную дату в Бухгалтерском балансе включается в сумму по строке 1520 «Расчеты по НДС, не отраженные на ЕНС» – НДС до переноса на ЕНС (Дт 76.АВ Кт 68.02) (Приложение к Письму Минфина от 09.01.2013 N 07-02-18/01, Рекомендация Р-152/2023-КпР).

Когда не платят НДС с авансов

Не нужно платить НДС с полученных авансов (п. 1 ст. 154 НК РФ):

- Если компания не платит НДС вообще:

- Если реализация была за пределами РФ в соответствии с правилами, установленными ст. 147 и 148 НК РФ — например, при проведении ремонтных работ за пределами РФ (Письмо Минфина от 16.04.2025 N 03-07-13/1/37854)

- Если реализация не облагается НДС в соответствии с п. 2 ст. 146 НК РФ или ст. 149 НК РФ — например, продажа очков и контактных линз для коррекции зрения

- При реализации на экспорт по ставке 0% (п. 1 ст. 164 НК РФ)

- Если цикл производства превышает 6 месяцев (п. 13 ст. 167 НК РФ) и выполняются условия:

- товары (работы, услуги) входят в перечень, утв. Постановлением Правительства от 28.06.2006 N 468 — например, оборудование для АЭС

- длительность цикла подтверждена специальной справкой — Приказ Минпромторга от 07.06.2012 N 750

- налогоплательщик ведет раздельный учет операций, связанных с производством этих продуктов и других операций

Особые случаи начисления НДС с авансов полученных

Есть отдельные ситуации начисления НДС с полученных авансов, когда помимо норм НК РФ следует учесть разъяснения Минфина и ФНС.

Аванс и отгрузка в одном квартале

Если аванс и отгрузка товаров прошли в течение одного квартала, Минфин разрешает не выставлять авансовый счет-фактуру если между авансом и отгрузкой менее 5 календарных дней (Письмо Минфина от 09.09.2021 N 03-07-09/73118). Причем 5 дней должны находиться внутри квартала. Но это может не понравиться покупателю, так как и ему придется позднее брать к вычету НДС с выданного аванса.

ФНС считает иначе: выставлять авансовый счет-фактуру нужно вне зависимости от периода времени между авансом и отгрузкой (Письмо ФНС от 10.03.2011 N КЕ-4-3/3790).

Налоговики смягчили свою позицию только для упрощенцев, которые с 2025 года тоже стали плательщиками НДС (п. 13 Рекомендаций по НДС для УСН, направленных Письмами ФНС от 17.10.2024 N СД-4-3/11815@, от 30.12.2025 N СД-4-3/11836@). Они могут не выставлять счет-фактуру на аванс, если отгрузка товара (выполнение работ, оказание услуг) предполагается в том же квартале. А если отгрузку до конца квартала провели частично, счет-фактуру на аванс можно выставить на сумму, которая не закрыта отгрузкой.

Чтобы избежать споров с инспекторами, безопаснее выставлять счета-фактуры на аванс вне зависимости от даты предполагаемой отгрузки. Другой подход, скорее всего, придется доказывать в суде всем, кроме упрощенцев.

Есть примеры, когда суды встают на сторону налогоплательщиков. Так, ФАС Северо-Кавказского округа отметил, что в целях начисления НДС не следует считать авансом сумму, поступившую в том же квартале, что и отгрузка (Постановление от 14.07.2017 N Ф-08-4349/2017). Судьи руководствовались правовой позицией, изложенной в Постановлении Президиума ВАС от 10.03.2009 N 10022/08.

Получение и возврат аванса в одном периоде при расторжении или изменении договора

Если стороны изменили условия или расторгли договор, а затем покупатель вернул аванс, НДС с него можно взять к вычету (п. 5 ст. 171 НК РФ). Если все произошло в одном налоговом периоде, получается, что НДС по сделке за период равен нулю.

Здесь Минфин и ФНС занимают одинаковую позицию: оба ведомства считают, что нужно провести две операции: сначала выставить счет-фактуру и начислить НДС с аванса, затем взять эту же сумму к вычету после возврата предоплаты (Письма Минфина от 16.10.2012 N 03-07-11/426, ФНС от 24.05.2010 N ШС-37-3/2447).

Пример 3

Воспользуемся условиями примера 1. Предположим, что аванс в сумме 244 000 руб. получен 05.09.2026, а 15.09.2026 стороны расторгли договор, и поставщик в полном объеме вернул деньги покупателю.

Тогда, чтобы соблюсти требования налоговиков, поставщик должен сделать проводки:

НДС при возврате аванса — проводки

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | |

| Дт | Кт | |||||

| Получение аванса | ||||||

| 05.09.26 | 51 | 62.02 | 244 000 | 244 000 | Получение аванса | |

| 76.АВ | 68.02 | 44 000 | Исчислен НДС с аванса | |||

| Возврат аванса | ||||||

| 15.09.26 | 62.02 | 51 | 244 000 | 244 000 | Возврат аванса | |

| 68.02 | 76.АВ | 44 000 | Вычет НДС после возврата аванса | |||

Если компания решит не отражать в учете эти операции, вероятен спор с инспекторами. ФАС Центрального округа в такой ситуации встал на сторону налогоплательщика. Он отметил, что при получении и возврате аванса в одном налоговом периоде облагаемой базы по НДС за данный период не возникает (Постановление ФАС ЦО от 21.03.2013 по делу N А64-5557/2011).

Аванс получен по договору, который предусматривает оплату НДС по разным ставкам

Налогоплательщик может получить аванс в счет поставки партии, где есть товары, облагаемые по ставкам 10% или 22%. По мнению Минфина, здесь нужно использовать один из двух вариантов (Письмо Минфина от 09.09.2021 N 03-07-09/73118):

- Если на момент получения аванса точная номенклатура неизвестна, нужно указать обобщенное наименование товара и применить ко всей сумме расчетную ставку 22/122

- Если уже известна точная номенклатура и стоимость поставляемого товара по каждой ставке, НДС с аванса нужно начислить по этим ставкам в соответствии с номенклатурой

Пример 4

Оптовая база заключила договор с магазином на поставку мясопродуктов. В очередную партию товаров входят сосиски, облагаемые НДС по льготной ставке 10%, и деликатесный мясопродукт — сырокопченая колбаса, для которого применяется стандартная ставка НДС 22%.

Согласно приложению к договору, оптовик должен поставить товары на следующую сумму:

- сосиски — 550 000 руб., в том числе НДС 50 000 руб.

- сырокопченая колбаса — 366 000 руб., в том числе НДС 66 000 руб.

Общая сумма поставки — 916 000 руб., включая НДС. Магазин перечислил предоплату 300 000 руб.

Доля стоимости сосисок в сумме поставки:

- 550 000 руб. / 916 000 руб. х 100% = 60,04%

Доля стоимости колбасы:

- 366 000 руб. / 916 000 руб. х 100% = 39,96%

НДС с аванса по сосискам:

- (300 000 руб. х 60,04%) / 110 х 10 = 16 374,55 руб.

НДС с аванса по колбасе:

- (300 000 руб. х 39,96%) / 122 х 22 = 21 617,70 руб.

Общая сумма НДС с аванса:

- 16 374,55 руб. + 21 617,70 руб. = 37 992,25 руб.

Если предположить, что в приложении указана только общая сумма поставки мясопродуктов, без разделения по номенклатуре, то поставщик должен будет начислить НДС с аванса в большей сумме:

- НДС = 300 000 руб. / 122 х 22 = 54 098,36 руб.

Таким образом, при поставке по смешанным ставкам НДС продавцу выгодно заранее точно согласовать номенклатуру товаров.

Кратко об НДС с авансов полученных

- В общем случае все плательщики НДС обязаны начислять НДС с суммы поступившей предоплаты. Исключения — освобождение от уплаты, необлагаемые отгрузки, экспортная нулевая ставка и реализация продуктов с длительным производственным циклом

- Для начисления НДС с авансов применяются расчетные ставки — 22/122, 10/110 и другие

- После отгрузки НДС, ранее начисленный с аванса, можно взять к вычету. Также возможен вычет авансового НДС после расторжения или изменения договора и возврата предоплаты

- При получении аванса в счет поставки, облагаемой по разным ставкам НДС, применяют или максимальную ставку 22/122, или считают налог отдельно по каждой позиции — если есть такая возможность

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете