Как рассчитывать НДФЛ с совокупной налоговой базы с 2024 в 1С?

Содержание

Расчет НДФЛ с совокупной налоговой базы

С 01.01.2024

С 2024 г. налоговые агенты должны рассчитывать НДФЛ с совокупной налоговой базы (ранее расчет налоговыми агентами производился отдельно для каждого вида налоговой базы, а объединение баз выполняла ФНС):

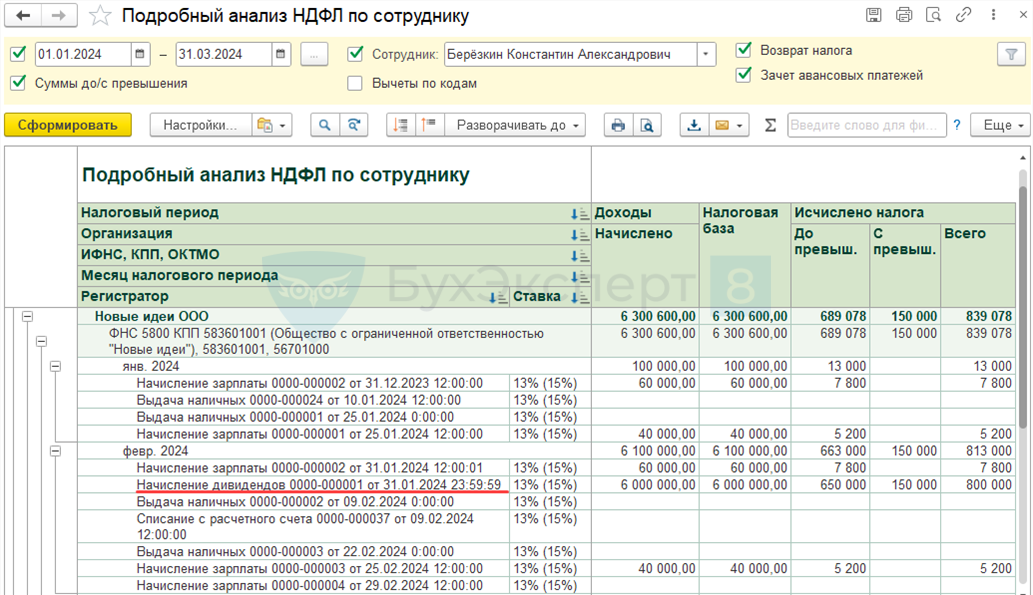

- Состав совокупной налоговой базы прописан в ст. 210 НК РФ. К наиболее распространенным видам доходов, составляющих совокупную налоговую базу по НДФЛ, относятся зарплата, прочие доходы (выплаты по договорам ГПХ, аренда и пр.), а также дивиденды.

Для дивидендов прописан особый порядок расчета налога на постоянной основе – ст. 214 НК РФ:

- При расчете НДФЛ с дивидендов налоговым агентом, совокупная база не определяется, налог рассчитывается отдельно.

Расчет НДФЛ с дивидендов в 1С:БП

Расчет после установки патча EF_80000479 или начиная с 1С:БП 3.0.149.18

НДФЛ рассчитывается отдельно, базы по дивидендам и прочим доходам не суммируются.

При расчете предела дохода с правом на вычеты (350 000 руб.) дивиденды не учитываются.

Получите понятные самоучители 2026 по 1С бесплатно:

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете