Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Учет прохождения сотрудниками испытательного срока реализован в ЗУП 3.1.7 КОРП. В публикации подробно рассматривается этот функционал.

Описанный функционал реализован только в версии КОРП!

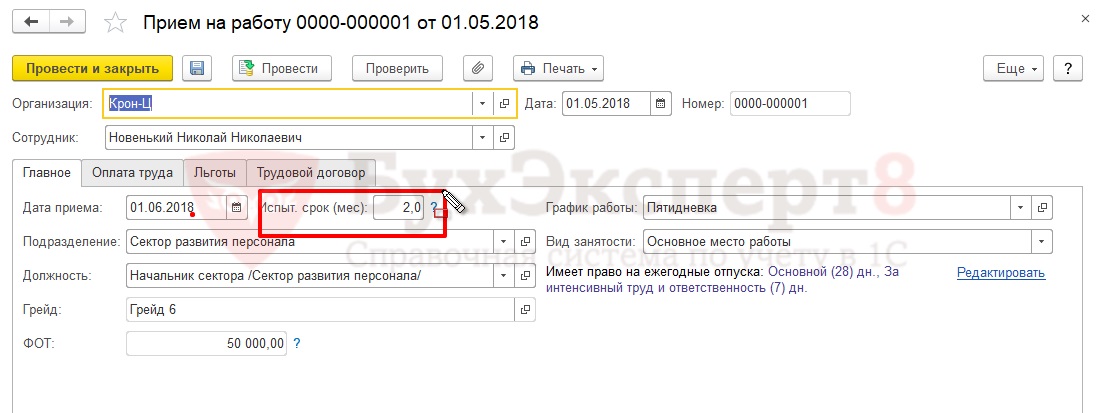

Количество месяцев испытательного срока указывается при регистрации приема сотрудника на работу:

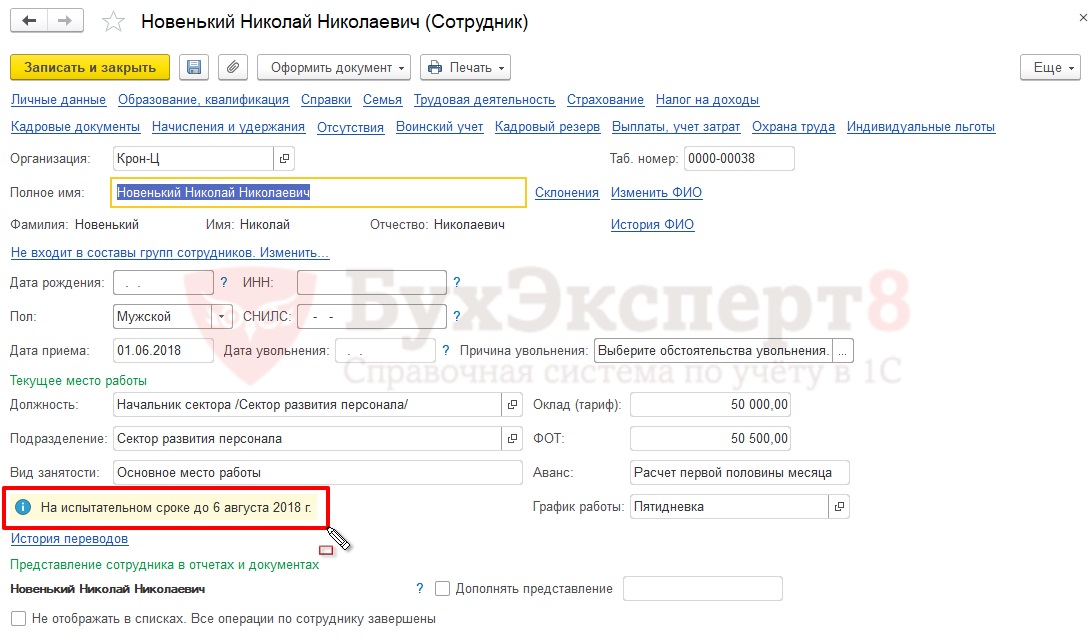

Информация о том, что сотрудник находится на испытательном сроке выводится в карточке сотрудника:

Получите понятные самоучители 2026 по 1С бесплатно:

Если в период испытательного срока регистрируется перевод сотрудника на другую позицию, то испытательный срок автоматически считается завершенным.

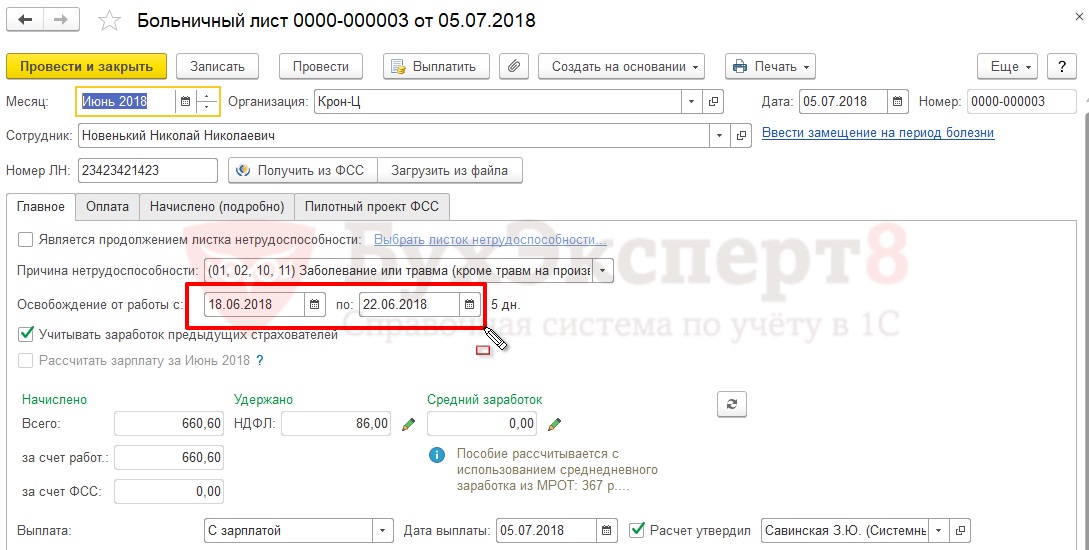

При регистрации больничных и других невыходов в период испытательного срока он автоматически продляется на время отсутствия.

Сотрудник Новенький Н. Н. был принят на работу с 01.06.2018 с испытательным сроком 2 месяца. В период испытательного срока сотрудник болел 5 календарных дней с 18.06.2018 по 22.06.2018:

В результате окончание испытательного срока сотрудника сдвигается на 5 календарных дней – до 06.08.2018.

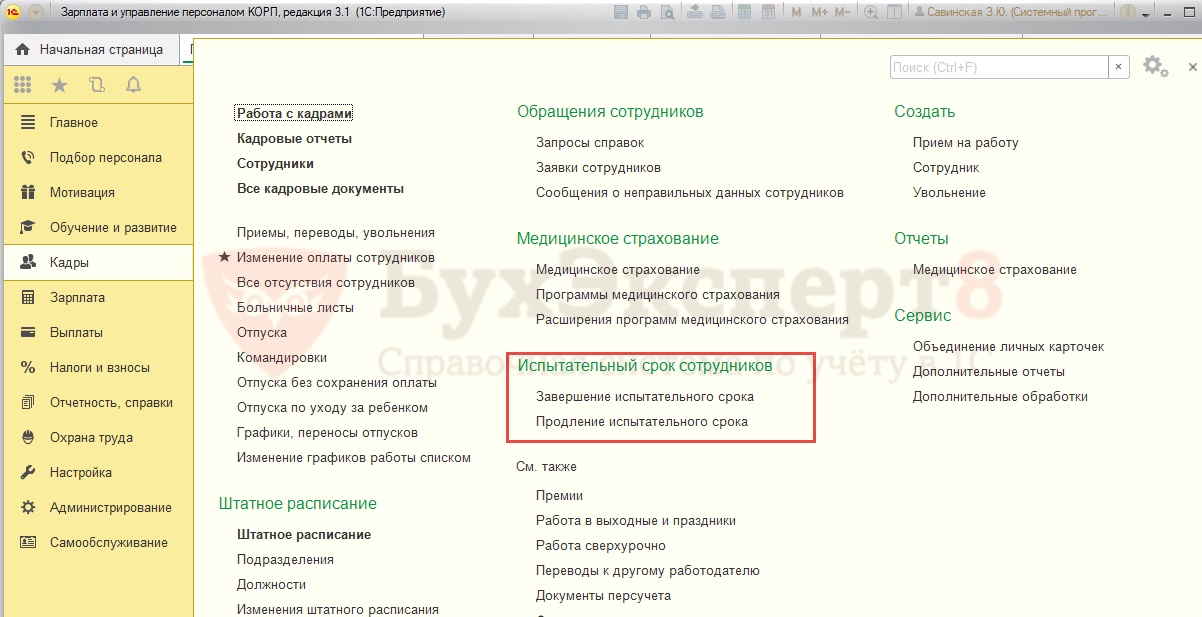

Реализованы следующие документы:

- Документ Завершение испытательного срока – для регистрации досрочного успешного завершения испытательного срока.

- Документ Продление испытательного срока – для продления испытательного срока.

Документы можно ввести из раздела Кадры – Испытательный срок сотрудников:

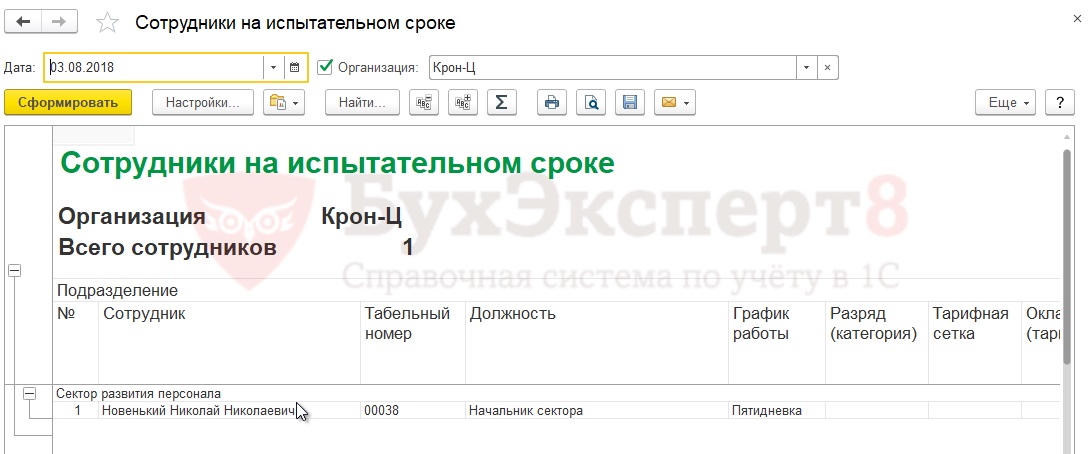

Для просмотра списка сотрудников, которые находятся на испытательном сроке используется отчет Сотрудники на испытательном сроке (Кадры – Кадровые отчеты):

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо за полезную информацию

Добрый день! Как правильно требуется отразить следующую ситуацию:

Сотрудник принят 01.10 со сроком испытания 3 мес. с 06.10 по 07.10 отпуск без оплаты. В итоге срок испытания должен сместиться на 2 календарных дня, но в программе ЗУП он смещается на 2 рабочих дня. Считается ли это ошибкой расчета срока испытания в программе 1С?

Здравствуйте! Вопрос больше методологический. Поэтому лучше обратиться к аудиторам. Но мое мнение, что разработчики придерживались логики: практическое отсутствия работника на работе говорит о незасчитывании периодов отсутствия в срок испытания. Поэтому продление происходит в рабочих днях.