Из статьи вы узнаете, как арендатору отразить расторжение договора лизинга и возврат предмета лизинга без дисконтирования (с релиза 3.0.132).

Как аналогичную ситуацию отразить в версии КОРП смотрите здесь >>

Содержание

Пошаговая инструкция

19 января 2024 Организация заключила договор лизинга автомобиля на 24 месяца.

19 января ППА принято к учету.

С 1 ноября стороны по соглашению досрочно расторгли договор, в тот же день автомобиль возвращен лизингодателю.

Задолженности по лизинговым платежам нет, последний лизинговый платеж внесен 19 октября.

По условиям договора выкупная стоимость выплачивается в конце договора лизинга.

Организация имеет право на упрощенный бухучет, дисконтирование лизинговых платежей не осуществлялось.

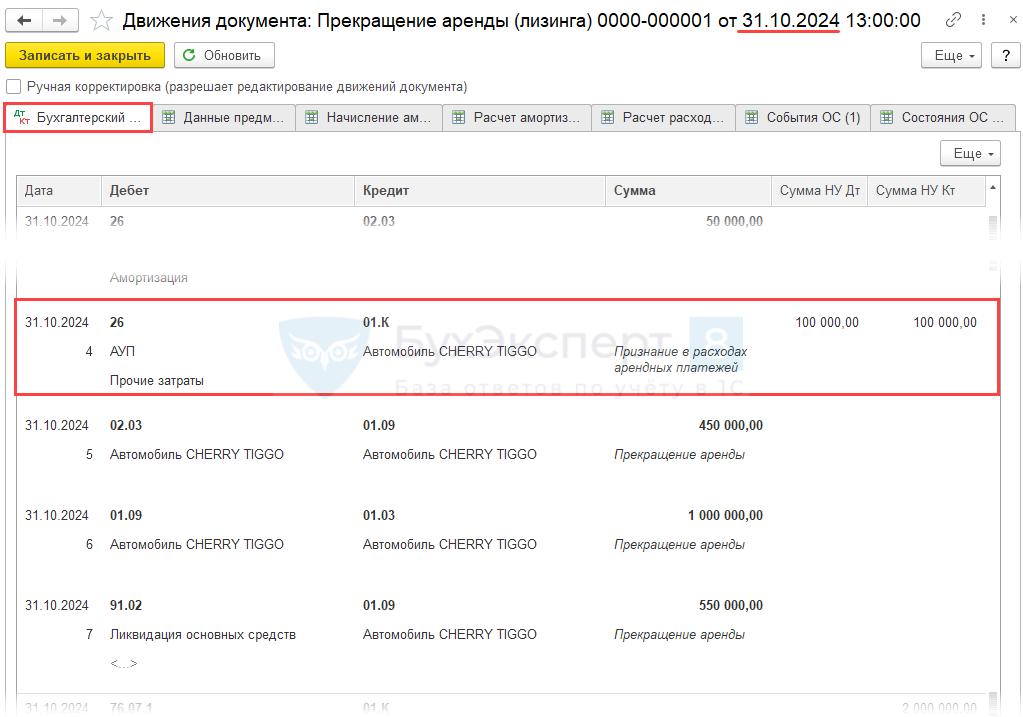

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Списание ППА при расторжении договора лизинга | |||||||

| 01 ноября | 76.07.1 | 76.07.9 | 400 000 | Уменьшение арендных обязательств в части НДС | Прекращение лизинга | ||

| 76.07.1 | 01.03 | 2 000 000 | Уменьшение стоимости ППА и арендных обязательств в БУ | ||||

| 26 | 02.03 | 50 000 | Начисление амортизации | ||||

| 02.03 | 01.09 | 500 000 | Списание накопленной амортизации | ||||

| 01.09 | 01.03 | 1 000 000 | Списание первоначальной (измененной) стоимости ППА | ||||

| 91.02 | 01.09 | 500 000 | Признание расходов в виде разницы арендного обязательства и стоимости ППА | ||||

| 76.07.1 | 01.К | 2 000 000 | Списание арендных обязательств в НУ | ||||

Списание ППА по окончании договора аренды

В БУ при расторжении договора лизинга спишите (п. 23 ФСБУ 25/2018, п. 7 ПБУ 9/99, п. 11 ПБУ 0/99):

- остаток НДС — на счет арендных обязательств:

- Дт 76.07.1 Кт 76.07.9;

- балансовую стоимость ППА и обязательство по аренде:

- Дт 76.07.1 Кт 01.03;

- образовавшуюся разницу — в прочие доходы или расходы:

- Дт 01.09 (91.02) Кт 91.02 (01.09).

В НУ отражение возврата предмета лизинга у лизингополучателя зависит от года заключения договора.

Получите понятные самоучители 2026 по 1С бесплатно:

До 2022 г. — зависит от отражения предмета лизинга по условиям договора:

- на балансе лизингополучателя:

- списывается амортизируемое имущество;

- с 1-го числа месяца, следующего за месяцем возврата прекращается начисление амортизации (п. 5 ст. 259.1, п. 8 ст. 259.2 НК РФ);

- на балансе лизингодателя — возврат имущества не отражается.

С 2022 г. — в любом случае не отражается, т. к. учитывает имущество и начисляет амортизацию по нему в НУ лизингодатель (п. 1 ст. 256 НК РФ). Лизингополучатель списывает в 1С арендные обязательства. Подробнее — Учет расходов лизингополучателя в НУ с 2022 в 1С .

В зависимости от условий договора, лизингополучатель может потребовать (п. 3.3 Постановления Пленума ВАС от 14.03.2014 N 17):

- возврата уже выплаченной части выкупной стоимости;

- выплаты компенсации в размере разницы (при ее наличии), рассчитанной по формуле:

Если же затраты лизингодателя окажутся больше, то он может взыскать разницу с лизингополучателя (п. 3.3 Постановления Пленума ВАС от 14.03.2014 N 17).

У лизингополучателя при получении от лизингодателя:

- части выкупной стоимости — не возникает доходов в БУ и НУ, т. к. это применительно к налогу на прибыль приравнивается к возврату авансов (Письма Минфина от 27.01.2017 N 03-03-06/1/4276, от 07.12.2016 N 03-03-06/1/72853);

- компенсации — возникает прочий доход в БУ и внереализационных доход в НУ (п. 7 ПБУ 9/99, п. 3 ст. 250 НК РФ).

Получение этих сумм не связано с реализацией, они не являются объектом обложения НДС (Письма Минфина от 26.12.2019 N 03-07-14/102114, от 11.09.2018 N 03-03-06/1/64977).

Возврат части выкупной стоимости, полученной ранее, не является возвратом аванса для целей НДС, т. к. эта сумма была частью лизингового платежа. Принятый ранее к вычету НДС с этой части восстанавливать не нужно (Письмо Минфина от 11.09.2018 N 03-03-06/1/64977).

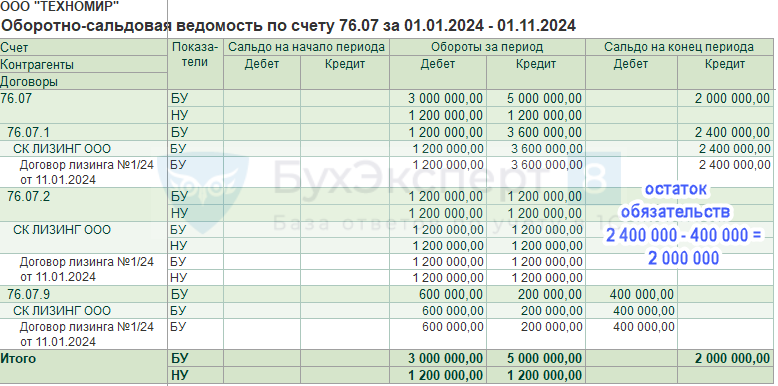

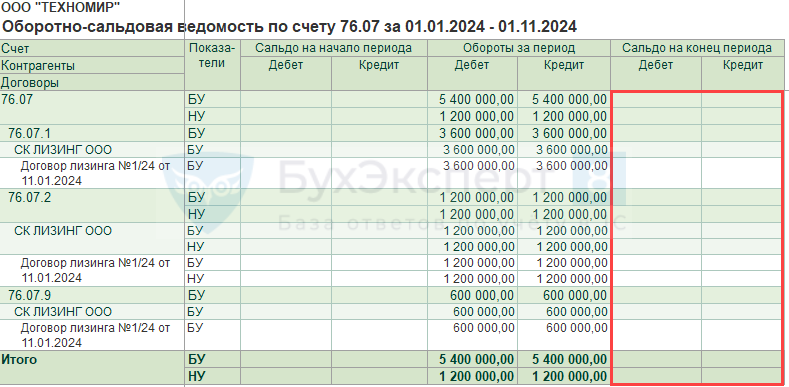

Проверка взаиморасчетов по лизинговым платежам

На дату расторжения договора проверьте состояние расчетов в отчете Оборотно-сальдовая ведомость по счету 76.07 (раздел Отчеты).

Если задолженности по лизинговым платежам нет (на счете 76.07.2), то на счете 76.07 отражается только остаток обязательства (счет 76.07.1 – 76.07.9).

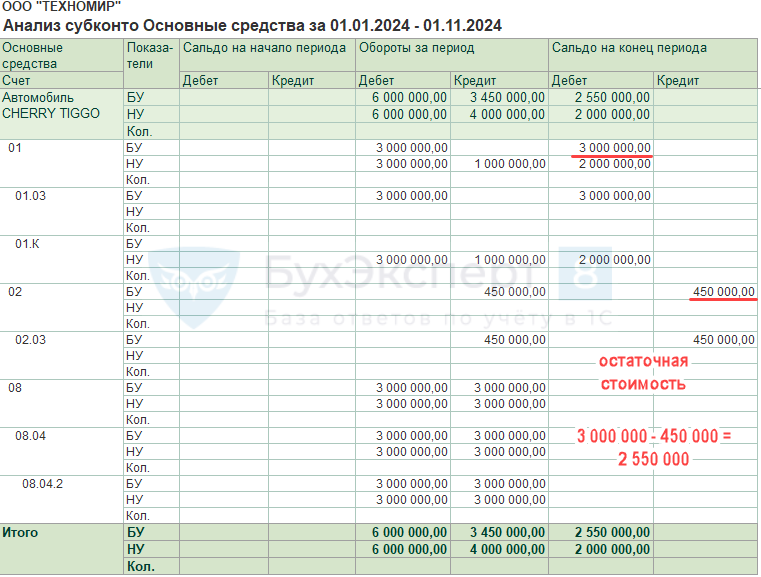

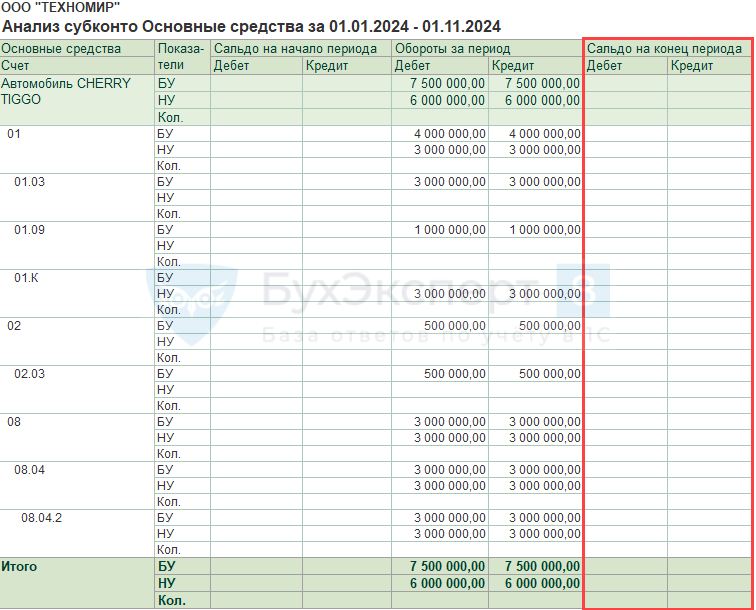

В отчете Анализ субконто можно определить остаточную стоимость ППА по лизинговому договору.

При полном или частичном прекращении договора аренды балансовая стоимость ППА и обязательства по аренде списываются в размере изменяемой части. Образовавшаяся разница между остаточной стоимостью ППА и размером обязательства признается в качестве дохода или расхода в составе прибыли (убытка) (п. 23 ФСБУ 25/2018).

Списание ППА

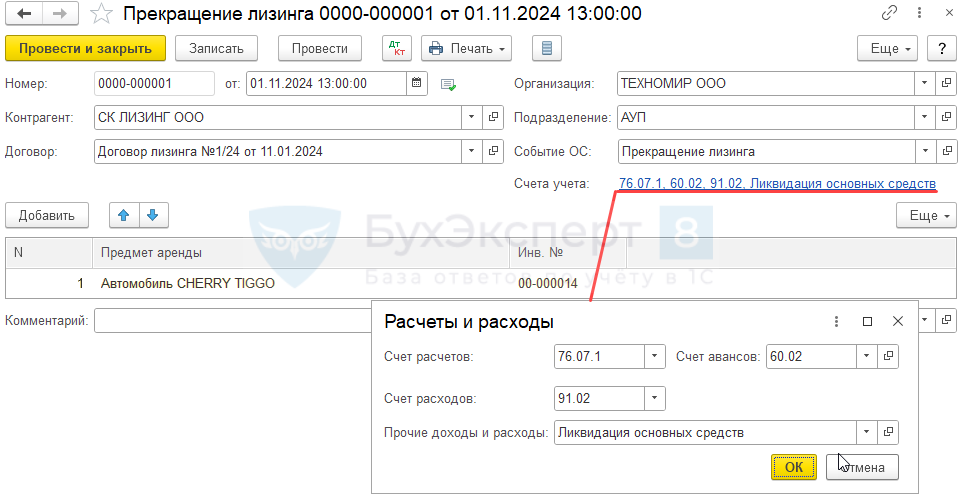

Досрочное прекращение договора лизинга оформляется документом Прекращение лизинга в разделе ОС и НМА.

В документе укажите:

- от — дата прекращения аренды и возвращения объекта;

- Контрагент — лизингодатель;

- Договор — договор лизинга;

- Подразделение — местоположение ОС;

- Событие ОС — например, Прекращение лизинга: указывается для информации:

- Вид События ОС — Списание;

- Счета учета:

- Счет расчетов — 76.07.1 «Арендные обязательства»;

- Счет авансов — 60.02 «Расчеты по авансам выданным»;

- Счет расходов — 91.02 «Прочие расходы»;

- Прочие доходы и расходы — Ликвидация основных средств.

Движения по счету 91.01 (91.02) будут, только если есть разница между остатком обязательств по арендным платежам и балансовой стоимости ППА. Например при расторжении договора лизинга и возврате имущества.

- Предмет аренды — возвращаемый объект.

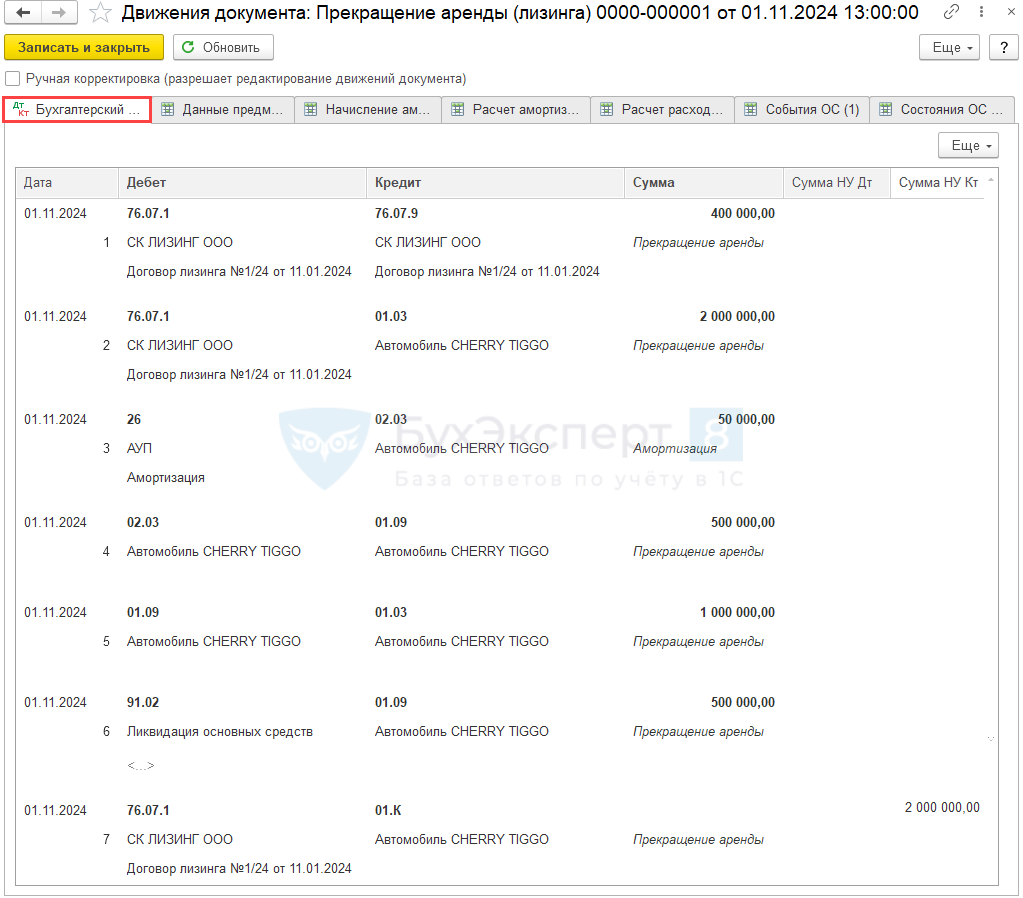

Проводки по документу

Документ формирует проводки:

- Дт 76.07.1 Кт 76.07.9 — списание НДС по обязательствам;

- Дт 76.07.1 Кт 01.03 — списание остаточной стоимости ППА и остатка обязательства;

- Дт 26 Кт 02.03 — начисление амортизации за месяц выбытия;

- Дт 02.03 Кт 01.09 — списание накопленной амортизации;

- Дт 01.09 Кт 01.03 — списание измененной стоимости ППА

- Дт 91.02 Кт 01.09 — признание расходов в виде разницы стоимости ППА и арендного обязательства;

- Дт 76.07.1 Кт 01.К — списание остаточной стоимости объекта в НУ.

Если объект возвращается в том же месяце, когда выставляется крайний акт на лизинговые услуги, то признание в НУ арендных платежей осуществляется в документе Прекращение лизинга.

Контроль

По окончании договора расчеты с арендодателем должны быть завершены, по счету 76.07 «Расчеты по аренде» на момент прекращения договора не должно быть остатка. Исключение — счет 76.07.2, на нем может быть кредиторская задолженность по арендной плате.

Для контроля остатков на счетах учета обязательств и ППА сформируйте отчеты Оборотно-сальдовая ведомость по счету 76.07 (Отчеты – Анализ субконто)

и Анализ субконто по субконто Основные средства.

Сальдо на 1 ноября по счетам учета обязательств и ППА нет, объект возвращен лизингодателю, ППА списано.

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете