Направляя подчиненного в командировку, работодатель возмещает ряд расходов, связанных с поездкой. Расскажем, какие расходы относятся к командировочным, как их подтвердить, в каких размерах возместить работнику и какие ограничения учесть в налоговых целях.

Содержание

Что такое командировочные расходы

Командировочные расходы — это траты, связанные с командировкой. Командировка, в свою очередь, — это поездка сотрудника по решению руководителя для выполнения задач за пределами основного места работы или места работы по совместительству (ст. 166, 167 ТК РФ).

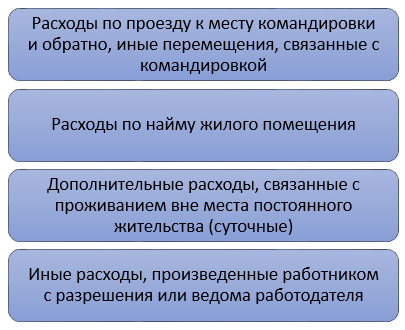

К таким расходам относятся (ст. 168 ТК РФ):

Нормы командировочных расходов и перечень подтверждающих документов работодатель вправе установить внутренним локальным актом.

Расходы на проезд

В расходы на проезд включаются траты командированного сотрудника на оплату:

- передвижения до места командирования

- возвращения к месту постоянной работы

- перемещения между адресами в одной поездке, если они расположены в разных населенных пунктах

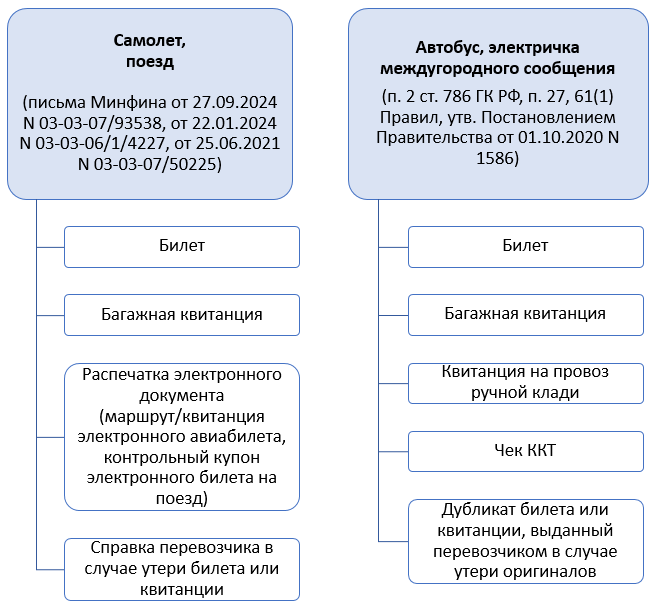

Это может быть проезд на поездах, самолетах, водных видах транспорта, междугородном транспорте общего пользования (п. 12 Положения, утв. Постановлением Правительства от 13.10.2008 N 749).

Получите понятные самоучители 2026 по 1С бесплатно:

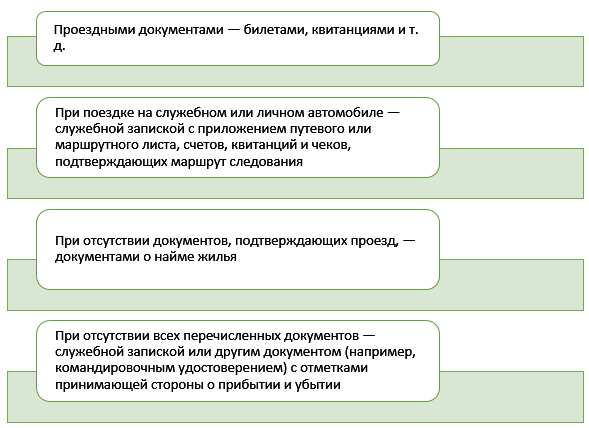

В зависимости от вида транспорта расходы подтверждаются разными документами:

Минфин считает, что в налоговых целях необходимо подтвердить факт потребления услуги перевозки следующими документами:

- посадочным талоном со штампом о предполетном досмотре

- электронным билетом и электронным посадочным талоном с отметкой «Использован»

- документами об оплате услуг или товаров РЖД/авиакомпании во время перевозки/перелета

- загранпаспортом с отметками о пересечении границы РФ

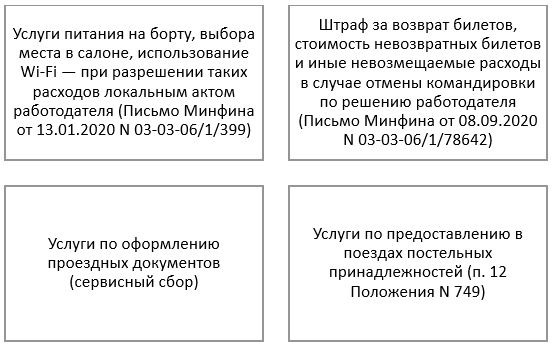

К «проездным» расходам относят также стоимость некоторых услуг и даже штрафы:

В целях налогового учета такие расходы должны соответствовать критериям п. 1 ст. 252 НК РФ и отсутствовать в перечне, указанном в ст. 270 НК РФ.

Компенсацию расходов сотрудников в командировках по оплате удобств повышенной комфортности при проезде следует тщательно обосновывать. В Письме Минфина от 07.12.2023 N 03-15-06/118057 сказано, что обслуживание в ВИП-зале аэропорта не поименовано в списке командировочных расходов (п. 1 ст. 217, п. 2 ст. 422 НК РФ), поэтому возмещение таких трат приравнивается к доходу подчиненного и облагается НДФЛ и страховыми взносами.

Приобретение авиабилетов бизнес-класса или билетов в купе/СВ может стать необходимостью по причине отсутствия более дешевых вариантов (Письмо УФНС по г. Москве от 26.08.2014 N 16-15/084374). Для обоснования таких расходов к авансовому отчету и билетам можно приложить распечатку скриншота с найденными на момент покупки билетами, среди которых не было варианта экономнее.

Расходы на проживание

Расходы на проживание в отеле сотрудник вправе подтвердить договором, актом оказанных услуг, чеком ККТ, БСО и др. При этом стоимость гостиничного питания сюда отнести нельзя, так как оно компенсируется суточными (Письмо Минфина от 14.10.2009 N 03-04-06-01/263).

Для подтверждения трат на аренду квартиры работник предъявляет договор аренды и документы об оплате: выписки с банковского счета, расписки арендодателя в получении средств или чек самозанятого. При этом арендодатель не обязан подтверждать право собственности на помещение (Письмо Минфина от 15.01.2016 N 03-03-07/803).

В отеле командированному могут оказать дополнительные услуги, порядок учета которых в НК РФ не упоминается. Минфин дает такие разъяснения:

|

Услуги, стоимость которых входит в состав расходов по налогу на прибыль, УСН, ЕСХН |

Услуги, стоимость которых входит в состав расходов по налогу на прибыль, УСН, ЕСХН при закреплении внутренним положением о командировках и обоснованием реальной потребности в этих услугах |

Услуги, стоимость которых не входит в состав расходов по налогу на прибыль, УСН, ЕСХН |

|

Бронирование номера (Письмо Минфина от 10.03.2011 N 03-03-06/1/131) |

Химчистка, прачечная (командированному важно хорошо выглядеть, так как он приехал на деловую встречу, или сотрудник нуждается в услугах из-за долгой поездки) (мнение Минфина менялось: от запрета в Письме от 03.07.2006 N 03-03-04/2/170 до одобрения в Письме от 23.05.2013 N 03-03-06/1/18308) |

Услуги баров и ресторанов, услуги рекреационно-оздоровительных комплексов: оплата посещения бассейна, сауны, спортзала |

С 01.01.2025 туристический налог, оплаченный командированным работником, в целях налога на прибыль учитывается в составе командировочных расходов (Письмо Минфина от 07.10.2024 N 03-03-06/1/96816).

При отсутствии документов, подтверждающих проживание, работодатель может компенсировать работнику расходы с учетом ограничения по п. 1 ст. 217 НК РФ.

Суточные

Суточные — один из видов командировочных расходов. Они предназначены для возмещения сотруднику трат, возникающих в связи с проживанием вне дома (питание, иные ежедневные потребности).

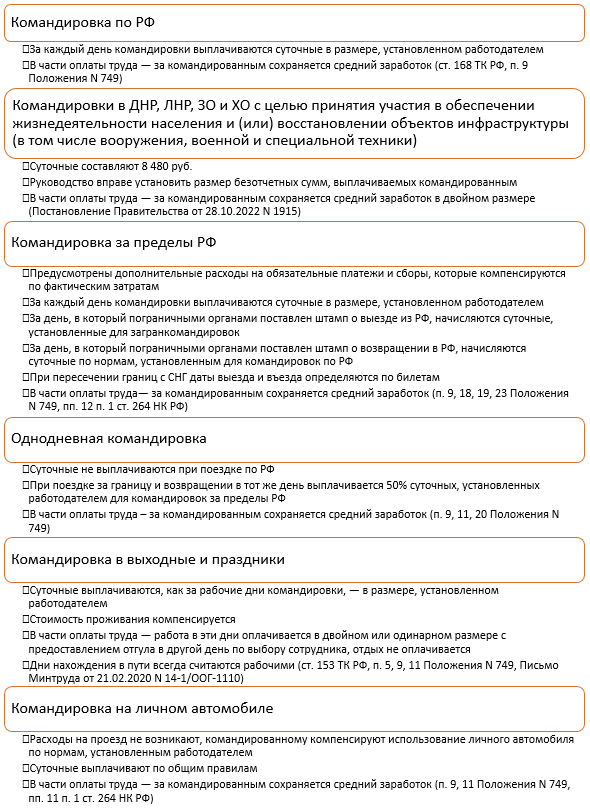

Размер суточных устанавливает работодатель в ЛНА. Начисляются они за каждый день поездки, в том числе за выходные и праздничные дни.

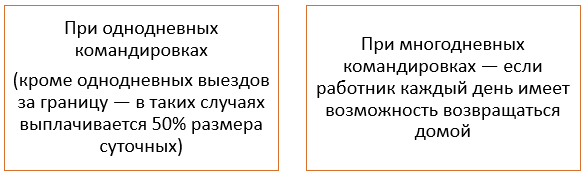

Суточные не положены (п. 11 Положения N 749):

Предварительный расчет суточных позволяет определить размер аванса на поездку: запланированное количество дней командировки умножают на величину суточных, установленную у работодателя.

При возвращении из поездки для окончательного расчета суточных сотрудник обязан подтвердить фактический срок пребывания в командировке (п. 7 Положения N 749):

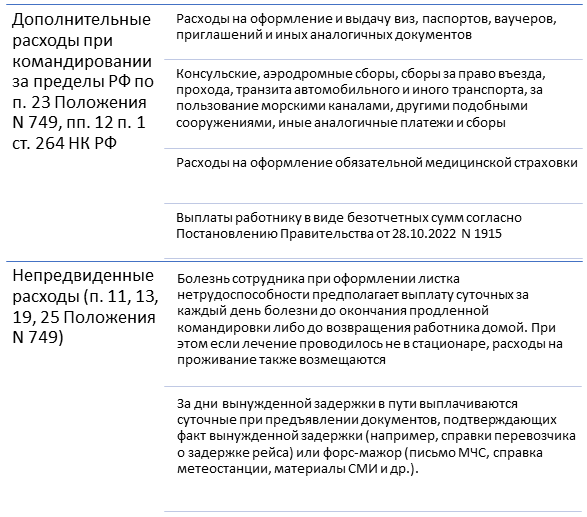

Иные командировочные расходы

Работодатель обязан возмещать отдельные дополнительные траты, которые несет подчиненный при поездке в зарубежную командировку и при непредвиденных обстоятельствах.

К иным тратам, понесенным с согласования руководства, относят стоимость:

- проезда на городском общественном транспорте (метро, трамвай, троллейбус, автобус, маршрутное такси), подтверждаемого билетами и чеками ККТ (п. 12 Типовых правил, утв. Приказом Минтранса от 26.10.2018 N 386)

- проезда на такси, подтверждаемого чеками ККТ и чеками самозанятых (п. 82 Правил N 1586)

- услуг проката автомобиля (каршеринг), подтверждаемых договором, актами приема-передачи ТС, чеками, детальными отчетами о поездке (Письмо Минфина от 29.11.2010 N 03-03-06/1/742)

- проезда по платным участкам дорог, подтверждаемого чеками или выписками со счета транспондера, если проезд осуществлен по технологии «Свободный поток»

- услуг парковки, подтверждаемых чеками, квитанциями, талонами, отчетами об операциях с парковочного счета (Письмо Минфина от 16.07.2021 N 03-03-06/1/56783)

- услуг телефонной связи и интернета, подтверждаемых счетом оператора связи или выпиской с лицевого счета (Письмо Минфина от 23.06.11 N 03-03-06/1/378)

Расходы, не предусмотренные внутренними ЛНА, компенсируются работодателем, если они возникли не по вине работника. Например, при изменении срока командировки потребовалось сдать обратный билет и приобрести новый с уплатой комиссии — ее сотруднику возместят. А вот полученный во время командировки штраф за курение в неположенном месте или за нарушение правил нахождения в отеле не компенсируется.

Возмещение командировочных расходов в 2025 году

Работодатель обязан выдать сотруднику аванс на оплату проезда, жилья, а также суточные (п. 10 Положения N 749). Иные расходы в состав аванса могут включаться/не включаться — это право, а не обязанность работодателя.

При возвращении из командировки работник должен отчитаться по расходам, представив авансовый отчет и оправдательные документы. После их проверки сотруднику возместят перерасход либо удержат остаток неизрасходованных средств с учетом положений ст. 137 ТК РФ. Сотрудник вправе внести не потраченные средства в кассу работодателя самостоятельно.

Компенсация стоимости проезда и проживания оплачивается работодателем в любой поездке по фактическим затратам (Письмо Минфина от 04.07.2012 N 03-04-06/6-204, Письмо Минтруда от 14.02.2013 N 14-2-291).

В части возмещения остальных расходов некоторые поездки имеют нюансы:

Кратко о командировочных расходах 2025: перечень, нормативные требования, налоговые особенности

- В командировочные расходы включаются расходы по проезду, найму жилья, суточные, иные расходы, произведенные с разрешения или ведома руководства организации

- Максимальные суммы командировочных расходов законодательно не установлены, поэтому организации и ИП могут утверждать их самостоятельно исходя из своих финансовых возможностей

- В налоговых целях командировочные расходы учитываются с учетом норм и ограничений, установленных НК РФ

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете