Учет командировок традиционно вызывает множество вопросов. Сегодня мы решили остановиться на узкой, но прямо-таки нашпигованной проблемами теме:

- какие расходы на проезд в аэропорт или на вокзал, а также на разъезды по месту командирования может себе позволить работодатель

- как они «отзовутся» в налоговом учете

- как верно облагать соответствующие компенсации НДФЛ и страховыми взносами

Содержание

Бермудский треугольник норм

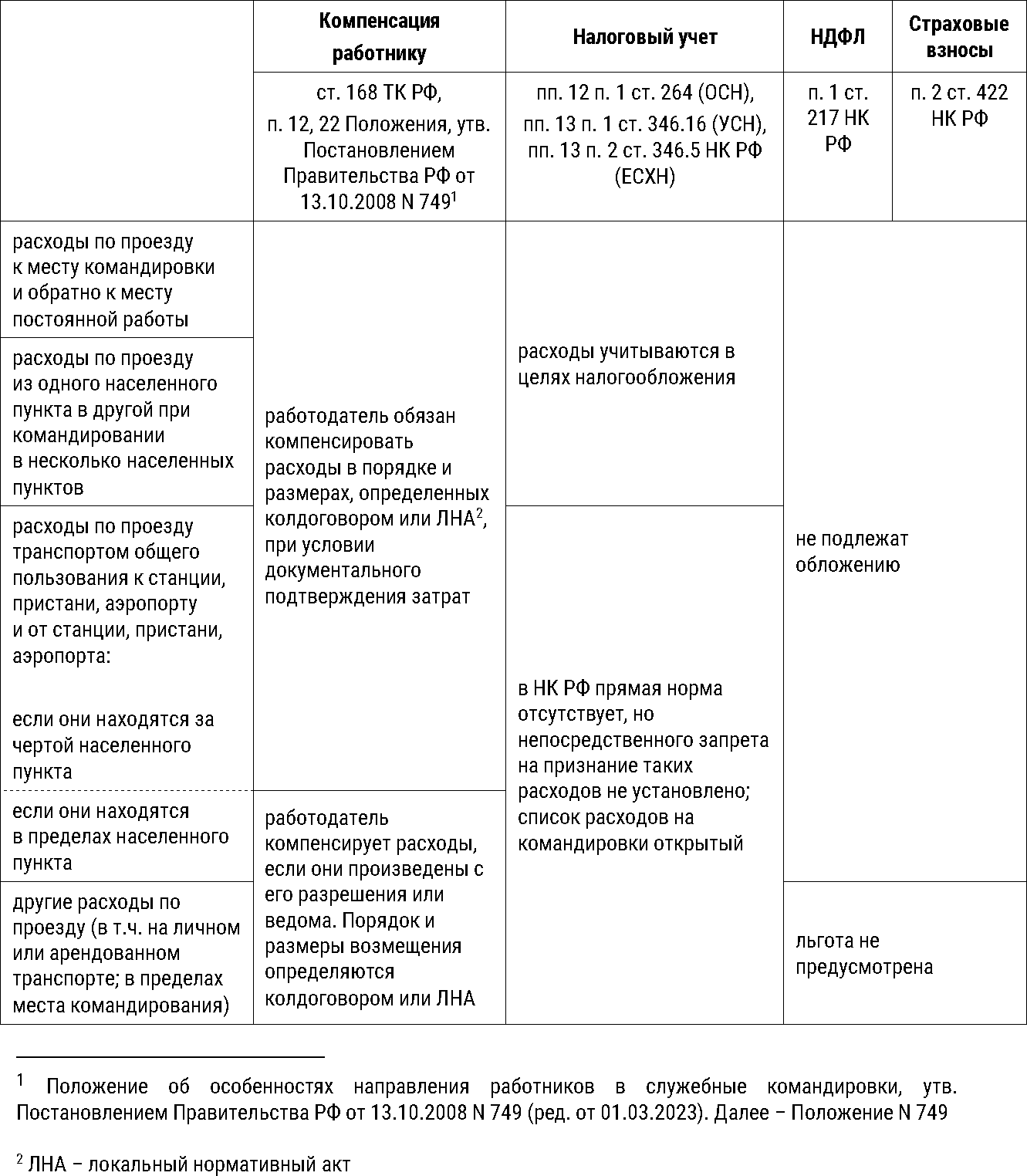

Положения о возмещении работнику расходов по проезду, связанных с командировкой, включены в трудовое и налоговое законодательство. При этом далеки друг от друга не только формулировки ТК РФ и НК РФ, но даже внутри НК РФ применительно к разным налогам имеются разночтения:

Вот такая чехарда…

Разберемся как работают приведенные в таблице правила в условиях разнообразных хозяйственных ситуаций.

В аэропорт (на вокзал) на такси

Работнику обязаны компенсировать расходы по проезду транспортом общего пользования к станции, пристани, аэропорту и от станции, пристани, аэропорта, если они находятся за чертой населенного пункта, при наличии документов (билетов), подтверждающих эти расходы (ст. 168 ТК РФ, п. 12, 22 Положения N 749).

Получите понятные самоучители 2026 по 1С бесплатно:

Транспорт общего пользования осуществляет перевозки грузов, пассажиров и багажа на основании публичного договора по обращению любого гражданина или юридического лица за плату по тарифам, утверждаемым в порядке, установленном транспортными уставами и кодексами (ст. 789, п. 2 ст. 790 ГК РФ).

Этому определению отвечает, в том числе и такси, как следует из Федерального закона от 29.12.2022 N 580-ФЗ «Об организации перевозок пассажиров и багажа легковым такси в РФ»

В ЛНА или коллективном договоре (ст. 168 ТК РФ) нужно закрепить порядок и размеры возмещения расходов по проезду (не исключается определение разных нормативов для разных категорий персонала, разных обстоятельств и мест командирования):

- допустимые или исключаемые виды транспорта

- допустимые классы обслуживания

- допустимые дополнительные услуги

- возможность, обязанность или отказ компенсировать расходы по проезду на вокзал (в аэропорт), находящийся в городской черте

- норму возмещения или указание на возмещение фактически понесенных затрат

- требования к документальному подтверждению расходов и т.д.

Например, организация не обязана компенсировать сотруднику расходы на проезд на такси до аэропорта или от аэропорта прибытия до отеля, если работодатель четко регламентировал, что оплачивается только проезд пригородным или городским общественным транспортом, курсирующим по маршрутам регулярных перевозок.

Обратите внимание на эту, казалось бы, слишком сложную и наукообразную формулировку: «проезд пригородным или городским общественным транспортом, курсирующим по маршрутам регулярных перевозок». Она подразумевает все виды общественного транспорта от маршруток и электричек до речных трамваев, но исключает легковое такси. Хотите кратко, но емко обозначить в ЛНА запрет на такси и разрешение пользоваться рейсовым транспортом – напишите именно так.

Не забудьте знакомить работников под роспись с соответствующим ЛНА при приеме на работу (до подписания трудового договора), как того требует ст. 68 ТК РФ.

При должном документальном подтверждении и тщательно проработанном ЛНА соответствующие затраты на проезд транспортом общего пользования (в т.ч. такси) на рассматриваемом нами отрезке пути можно включить в расходы работодателя в целях налогообложения, а также не облагать их компенсацию НДФЛ и страховыми взносами (п. 1 ст. 217, пп. 12 п. 1 ст. 264, пп. 13 п. 2 ст. 346.5, пп. 13 п. 1 ст. 346.16, п. 2 ст. 422 НК РФ, Письма Минфина от 14.08.2023 N 03-04-05/76231, от 10.11.2022 N 03-03-06/3/109215, от 25.03.2020 N 03-03-07/23568, от 27.11.2019 N 03-03-07/92053, от 28.06.2016 N 03-04-06/37671, от 27.11.2013 N 03-04-05/51373).

Чаще всего претензии проверяющих к расходам на проезд на такси сопряжены с их ненадлежащим документальным подтверждением. Напомним: пассажиру должны выдать БСО, кассовый чек или чек, сформированный самозанятым (п. 5 ст. 31 Устава автомобильного транспорта, пп. «г» п. 82 Правил перевозок пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом, утв. Постановлением Правительства РФ от 01.10.2020 N 1586»).

Квитанция на оплату пользования такси, как любой БСО, формируется исключительно с применением ККТ (ст. 1.1 Федерального закона от 22.05.2003 N 54-ФЗ «О применении ККТ при осуществлении расчетов в РФ»).

Если работнику не удалось «добыть» нужный документ, компенсация его расходов работодателем не обязательна (п. 12 Положения N 749). Коли покрыть затраты все же решили, следует быть готовыми не только к отказу в признании налоговых расходов, но и к тому, что льготы по «зарплатным» налогам также не сработают – п. 1 ст. 217 и п. 2 ст. 422 НК РФ четко оговаривают, что освобождаются от налогообложения исключительно документально подтвержденные расходы.

В аэропорт (на вокзал) за рулем

Личный или арендованный автомобиль не относятся к категории транспорта общего пользования. В обязанности работодателя не входит возмещение затрат работника, если он добирается до пункта отправления именно так. Все решают положения ЛНА.

В целях налогообложения обоснованными могут считаться расходы на проезд в аэропорт или на вокзал в местах отправления, назначения, пересадок за рулем собственного авто, на арендованном или каршеринговом автомобиле (Письмо Минфина от 28.06.2016 N 03-04-06/37671, Письмо УФНС по г. Москве от 28.01.2019 N 13-11/011687@).

Чтобы проверяющие не предъявили претензий, позаботьтесь о следующем:

- предусмотрите в ЛНА компенсацию таких затрат при условии их документального подтверждения. Нормирование возмещения остается на усмотрение работодателя (ч. 4 ст. 168 ТК РФ). Оговорите, что работнику надлежит представить доказательства использования транспорта именно в связи с проездом в командировку. Это могут быть путевые листы или любые иные подобные документы, в которых указывается место следования, километраж поездки

- требуйте приложения к авансовому отчету любых документов, подтверждающих получение и возврат арендованного или каршерингового автомобиля, оплату услуг, топлива, проезда по платным дорогам и т.п.

- компенсируя стоимость топлива работнику, который воспользовался услугами каршеринга, убедитесь, что он не получил также компенсацию от компании-арендодателя. Обычно, когда клиент заправляется за свой счет, предполагается возмещение ему расходов самим сервисом. Если еще и работодатель компенсирует стоимость заправки, то сотрудник получит налогооблагаемый доход, а расходы организации по этой статье будут необоснованными, поскольку затраты на топливо обычно уже заложены в тарифы каршеринга

Проблематично бывает обосновать расходы на платную парковку личного автомобиля в аэропорту (у вокзала) за период поездки, как и расходы на каршеринговое авто, оставленное на стоянке в отнюдь не бесплатном режиме «Ожидание»: не очевидно, что эти траты понесены в интересах командирующей стороны. Минфин в Письме от 25.04.2013 N 03-04-06/14428 высказал мнение, что компенсация подобных расходов сотруднику формирует у него облагаемый доход. Впрочем, однозначных выводов делать не хотелось бы: все будет зависеть от конкретных обстоятельств. В то же время работник должен понимать одобряет ли работодатель такие расходы в принципе и, если да, то на каких условиях. Это стоит оговорить в ЛНА.

Примеры формулировок в ЛНА:

«Расходы по проезду до вокзала (аэропорта) на личном автомобиле работника, а также на оплату парковки в этих местах за период командирования подлежат компенсации работнику при условии, что указанные затраты в совокупности не превышают стоимости поездки до вокзала (аэропорта) на такси класса «Эконом». Обязанность по подтверждению указанной стоимости проезда на такси возлагается на работника».

«Не производится компенсация расходов на услуги каршеринга в части затрат, понесенных в режиме «Ожидание», при оставлении автомобиля на период командирования в местах, где по условиям сервиса нельзя завершить поездку».

Компенсировать работнику можно любые расходы на усмотрение фирмы, но полагаем, что такого рода оговорки в ЛНА работодателя могут повысить шансы на благополучное списание расходов в налоговом учете, обоснование отсутствия у работника облагаемого НДФЛ и страховыми взносами дохода и, что немаловажно, предотвратят возникновение у работника неверных ожиданий, а значит, и трудовых споров.

Разъезды в месте командирования

Обоснованность пользования за счет компании услугами такси или аренды (проката, каршеринга) авто по месту командирования определяет работодатель (абз. 5 ч. 1, ч. 4 ст. 168 ТК РФ). Под вопросом даже оплата сотруднику проезда на местном общественном транспорте. Ни в ТК РФ, ни в НК РФ, ни в подзаконных актах прямо не оговаривается, что такие траты — часть возмещаемых командировочных расходов.

Все нормы НК РФ, касающиеся налогового учета расходов на командировки (пп. 12 п. 1 ст. 264 НК РФ – для тех, кто на ОСН; пп. 13 п. 2 ст. 346.5 НК РФ – для плательщиков ЕСХН; пп. 13 п. 1 ст. 346.16 НК РФ – для «упрощенцев»), похожи как близнецы и содержат несколько позиций, включая стоимость проезда к месту командировки и обратно, но в каждом из упомянутых подпунктов соответствующий перечень предваряется преамбулой: «расходы на командировки, в частности на:». Вводное слово «в частности» употребляется для выделения, подчеркивания частного случая, примера в значении «в том числе, не исключая» (см. Толковый словарь русского языка / Под ред. Д.Н. Ушакова. — М.: Гос. ин-т «Сов. энцикл.»; ОГИЗ; Гос. изд-во иностр. и нац. слов., 1935-1940). Получается, все, что перечислено после слов «в частности» – только примеры расходов, а не исчерпывающий их перечень.

Осторожный оптимизм внушает Письмо ФНС РФ от 12.07.2011 N ЕД-4-3/11246, заявляющее: «если коллективным договором или другим ЛНА будет закреплено положение о возмещении расходов на проезд городским транспортом в черте города (населенного пункта) от места проживания в гостинице до месторасположения организации в период нахождения работника в командировке, то подобные затраты могут учитываться в целях налогообложения». Еще раньше Минфин счел, что расходы по аренде автомобиля в командировке можно учитывать в составе расходов при условии их документального оформления и обоснования использования авто для служебных целей (Письмо Минфина РФ от 29.11.2010 N 03-03-06/1/742). В пользу обоснованности расходов на аренду однажды высказался ВАС РФ (Определение ВАС РФ от 17.02.2011 N ВАС-330/11 по делу N А32-49229/2009-46/750).

Налоговый орган, как полагает автор, без боя не сдастся, а как отнесутся к проблеме суды гадать не будем, хотя отметим, что примеры неблагоприятного исхода есть: ФАС Московского округа приходил к выводу, что расходы на проезд на такси по городу в пунктах назначения, на прокат там автомашин должны компенсироваться суточными (Постановления от 04.04.2013 по делу N А40-51503/12-90-279, от 13.12.2013 N Ф05-15227/2013 по делу N А40-171903/12).

Что до налогообложения компенсаций рассматриваемых расходов НДФЛ и страховыми взносами, то тут ситуация еще острее. П. 1 ст. 217 и п. 2 ст. 422 НК РФ к льготным выплатам относят лишь фактически произведенные и документально подтвержденные целевые расходы на проезд до места назначения и обратно, а также расходы на проезд в аэропорт или на вокзал в местах отправления, назначения, пересадок. И больше ничего. Это позволило Минфину сделать неприятный вывод о том, что возмещаемые расходы работника на перемещение по месту командирования облагаются НДФЛ и страховыми взносами в общем порядке (Письмо от 27.04.2024 N 03-04-06/40114), хотя ранее ведомство считало иначе (Письмо от 27.06.2012 N 03-04-06/6-180).

Надо сказать, что подход «выплаты нет в списке льгот, значит она облагаемая» очень типичен для Минфина (даже в большей степени, чем для налоговых органов). Но этот подход совершенно игнорирует тот факт, что может отсутствовать объект налогообложения как таковой. Объектом налогообложения НДФЛ признается доход налогоплательщика (ст. 209 НК РФ), а доход – это экономическая выгода, полученная физлицом (ст. 41 НК РФ). Объектом обложения страховыми взносами признаются выплаты и иные вознаграждения в пользу физических лиц (п. 1 ст. 420 НК РФ). А какая польза или выгода работнику, от того, что он за счет работодателя проедет от отеля до предприятия, куда он командирован? С одной стороны, он сэкономит суточные, с другой — работник в принципе направился в поездку по инициативе работодателя и несет расходы, напрямую связанные с выполнением трудовых обязанностей. ВАС РФ и ВС РФ высказались об отсутствии в таких обстоятельствах экономической выгоды, т.е. дохода у сотрудника (п. 4 Обзора практики рассмотрения судами дел, связанных с применением гл. 23 НК РФ (утв. Президиумом ВС РФ 21.10.2015), Решение ВАС РФ от 26.01.2005 N 16141/04). Присоединившиеся к такой позиции должны быть готовы спорить с контролерами в суде.

Кратко о компенсации и налогообложении расходов по проезду

- Трудовое и налоговое законодательство содержат правила, касающиеся компенсации работникам расходов по проезду в командировку и обратно, налогообложения таких компенсаций, однако применительно к трудовым отношениям, а также к разным налогам нормы разнятся

- Работник имеет право на компенсацию расходов по проезду транспортом общего пользования к станции, пристани, аэропорту и от станции, пристани, аэропорта только если они находятся за чертой населенного пункта. Остальное — на усмотрение работодателя

- Расходы по проезду на такси, личным транспортом, на аренду машины или услуги каршеринга возмещаются в случаях, в порядке и в размерах, установленных коллективным договором или ЛНА. Эти затраты можно учитывать в целях налогообложения на условиях документального подтверждения и экономической обоснованности. Под вопросом расходы на парковку личного транспорта в аэропорту (у вокзала) на время отъезда сотрудника, расходы на каршеринговый автомобиль в режиме «Ожидание»

- Налоговый учет затрат на разъезды в месте командирования, освобождение соответствующих компенсаций от обложения НДФЛ и страховыми взносами скорее всего вызовет неприятие у налогового органа

- Во избежание трудовых споров необходимо закрепить принципы компенсации расходов по проезду в колдоговоре или ЛНА. Эти акты не могут определять порядок налогообложения компенсаций

Запомните

ЛНА вступает в силу со дня его принятия работодателем либо со дня, указанного в нем, и применяется к отношениям, возникшим после введения его в действие. В отношениях, возникших до введения в действие ЛНА, он применяется к правам и обязанностям, возникшим после введения его в действие (ст. 12 ТК РФ).

Это означает, что если вы решите доработать положения своего ЛНА, касающийся компенсаций работникам за командировки, его новые правила будут распространяться на командировки, начинающиеся после вступления в силу изменений.

Обратной силы ЛНА иметь не может, даже если нововведения улучшают ситуацию для работников (ст. 12 ТК РФ, Письмо Роструда от 05.07.2024 N 2141-ТЗ).

Нормы ЛНА не могут ухудшать положение работников по сравнению гарантиями, установленным трудовым законодательством, колдоговором. Такие положения ЛНА не подлежат применению (ст. 8 ТК РФ).

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете