Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

За деньги, полученные под отчет, сотрудник обязан отчитаться, предоставив в бухгалтерию авансовый отчет с оправдательными документами. Расскажем, как поступить работодателю, если сотрудник отказался предоставить авансовый отчет и выданные суммы не вернул.

Содержание

- Форма авансового отчета

- Срок предоставления авансового отчета

- Порядок заполнения авансового отчета

- Подтверждающие документы

- Отражение расходов в бухгалтерии

- Удержание неизрасходованных подотчетных сумм

- Прощение долга по неизрасходованным подотчетным суммам

- Кратко об авансовом отчете: как заполнить и что делать, если сотрудник не вернул деньги

Форма авансового отчета

Работодатели вправе применять в качестве бланка авансового отчета:

Получите понятные самоучители 2026 по 1С бесплатно:

- Унифицированную форму АО-1, утв. Постановлением Госкомстата от 01.08.2001 N 55:

Скачать Унифицированную форму N АО-1 Госкомстат Excel

Excel

- Самостоятельно разработанную форму — при условии, что она содержит все обязательные реквизиты первичного документа, перечисленные в ст. 9 Федерального закона от 06.12.2011 N 402, и утверждена в качестве приложения к учетной политике.

Скачать самостоятельно разработанную форму АОExcel

Срок предоставления авансового отчета

Подотчетное лицо сдает авансовый отчет в сроки, установленные руководителем компании. Исключение — только при командировке: сотрудник обязан представить авансовый отчет в течение трех дней после возвращения из нее (п. 26 Постановления Правительства от 13.10.2008 N 749).

Порядок заполнения авансового отчета

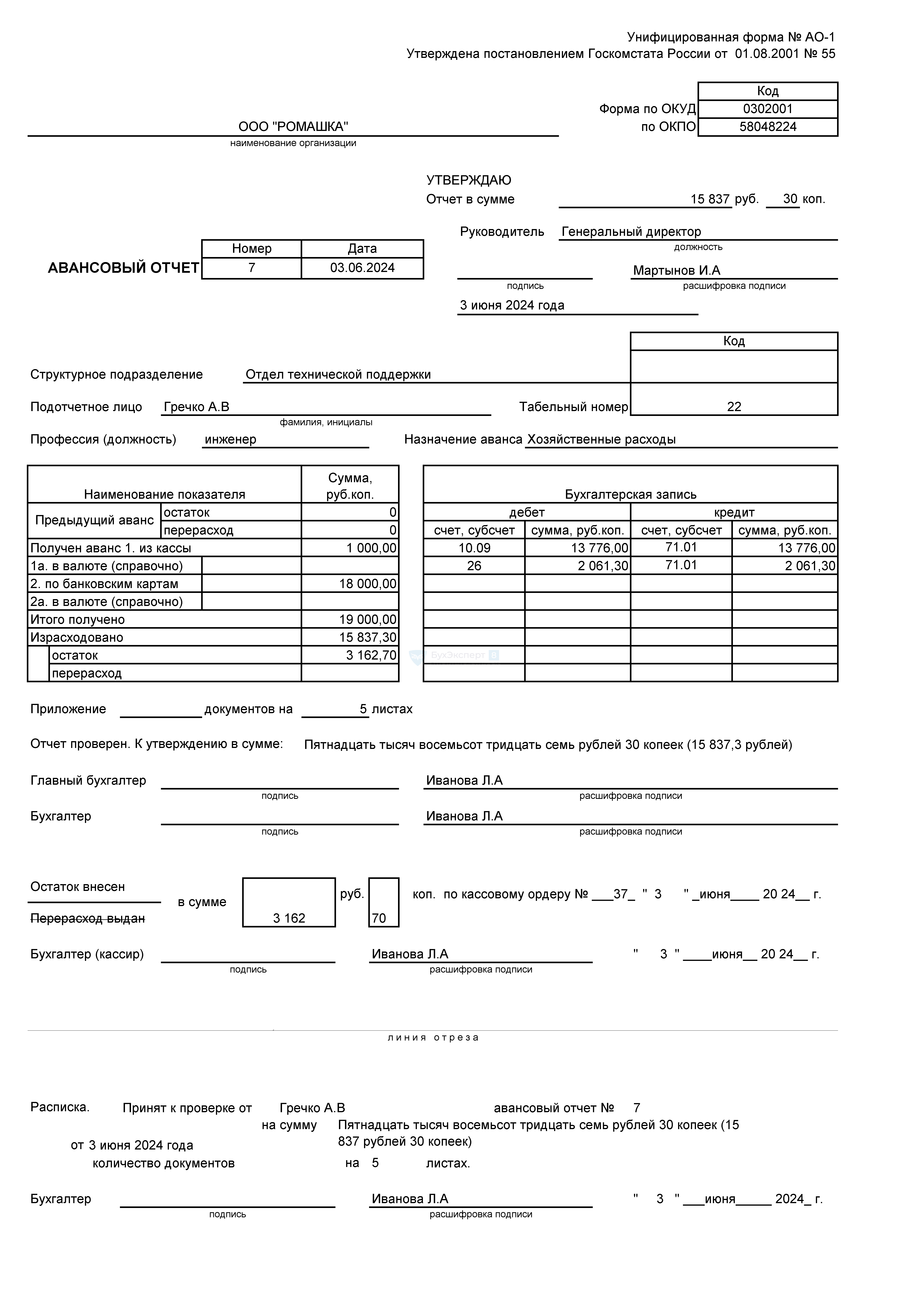

Авансовый отчет унифицированной формы содержит реквизиты для заполнения на лицевой и оборотной сторонах бланка. Его можно заполнить печатным или рукописным способом.

Работник заполняет на лицевой стороне отчета: ФИО, должность, название своего структурного подразделения, назначение аванса, табельный номер и общие сведения о полученных и израсходованных подотчетных средствах.

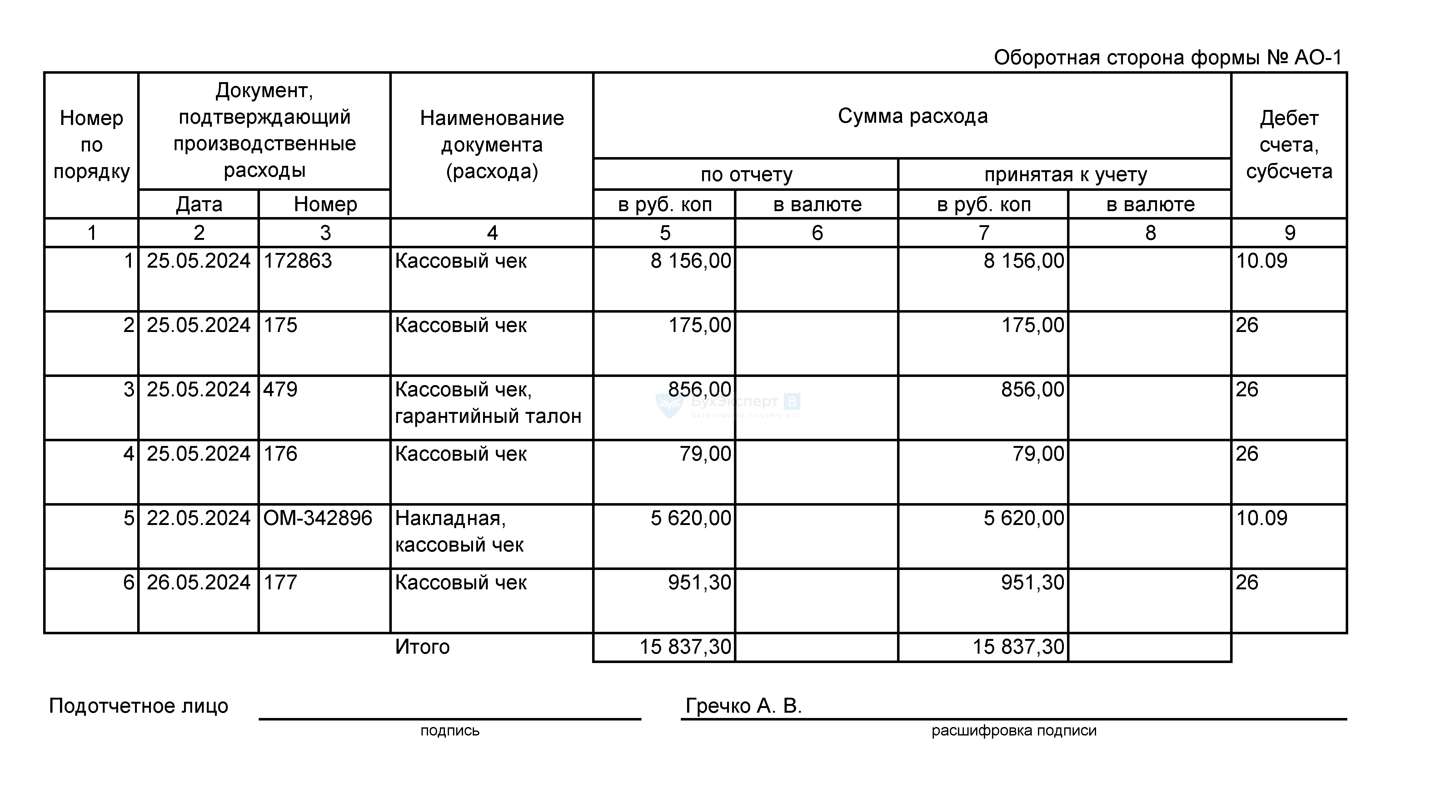

На оборотной стороне он перечисляет истраченные суммы по каждому подтверждающему документу, подводит суммовой итог.

После заполнения своей части авансового отчета работник должен подписать его, приложить подтверждающие документы и передать в бухгалтерию. Там отчет проверят, затем передадут на утверждение руководителю.

Скачать Пример заполнения авансового отчета

Подтверждающие документы

К авансовому отчету работник должен приложить оригиналы оправдательных документов: договоры, акты, накладные, кассовые чеки, посадочные талоны и другие. Так подтверждается расход денежных средств по целевому назначению.

Оправдательные документы должны быть правильно составлены. Как они заполняются, частично расписано в Законе N 402-ФЗ и в новом ФСБУ N 27/2021, а также в других НПА. Например, кассовый чек должен содержать обязательные реквизиты, перечисленные в ст. 4.7 Федерального закона от 22.05.2003 N 54-ФЗ: номер чека, QR код, дата выдачи, наименование товара, регистрационный номер контрольно-кассовой техники и др.

Если первичка составлена на иностранном языке, к ней прилагается построчный перевод.

Все приложения к авансовому отчету работодатель проверяет на правильность заполнения и соответствие расходов целям выдачи под отчет. Если какие-то из документов не соответствуют целевому назначению или некорректно заполнены, их к учету не принимают.

Отражение расходов в бухгалтерии

Авансовый отчет утверждается руководитель или уполномоченное лицо, после чего принимается к учету. Отрывная часть отдается сотруднику.

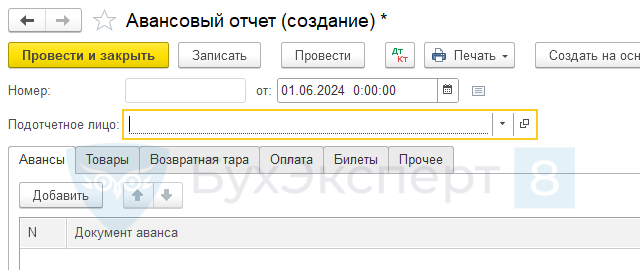

Затем расходы заносятся в бухгалтерскую программу 1С:Бухгалтерия.

Вкладка Банк и касса — Авансовые отчеты.

После проведения отчета в бухгалтерской базе сформируются проводки. Образуется сальдо по счету 71 «Расчеты с подотчетными лицами».

Затем бухгалтер должен окончательно провести расчет с подотчетным лицом:

- если израсходовано больше денежных средств, чем получено, выплачивается перерасход;

- если остались неизрасходованные деньги, подотчетное лицо возвращает их.

Порядок возврата подотчетных денежных средств оговаривается в локально-нормативном акте.

Пример 1

В ООО «Ромашка» инженер Гречко А.В. получил деньги на отправку почтовой корреспонденции и на хознужды: 1 000,00 руб. из кассы и 18 000,00 руб. на банковскую карту. Он оплатил почтовые расходы, приобрел материалы для офиса, осуществил иные необходимые расходы. Остаток неизрасходованных средств вернул в кассу.

Проводки

Расчеты с подотчетными лицами (УСН)

Дата

Дебет

Кредит

Сумма БУ

Наименование операции

Выдан аванс под отчет

25 мая

71.01

51

18 000,00

Выдан аванс с расчетного счета

71.01

50.01

1 000,00

Выдан аванс из кассы

Поступление авансового отчета

03 июня

26

71.01

1 205,30

Отражены почтовые расходы

10.09

71.01

8 156,00

Приобретены канцелярские принадлежности в офис

10.09

71.01

5 620,00

Приобретено кресло в кабинет бухгалтерии

26

71.01

856,00

Отражены расходы на мелкий ремонт бытовой техники

Неизрасходованная сумма аванса возвращена в кассу предприятия

05 июня

50.01

71.01

3 162,70

Неизрасходованная сумма аванса поступила в кассу

Удержание неизрасходованных подотчетных сумм

Бывает так, что работник отказывается предоставить сведения о потраченных средствах. В таком случае сотрудник подразделения, ответственный за проверку и ведение авансовых отчетов, по истечении срока предоставления авансового отчета должен потребовать от подотчетника объяснения в письменном виде о причинах непредставления отчета. Объяснение подается в свободной форме.

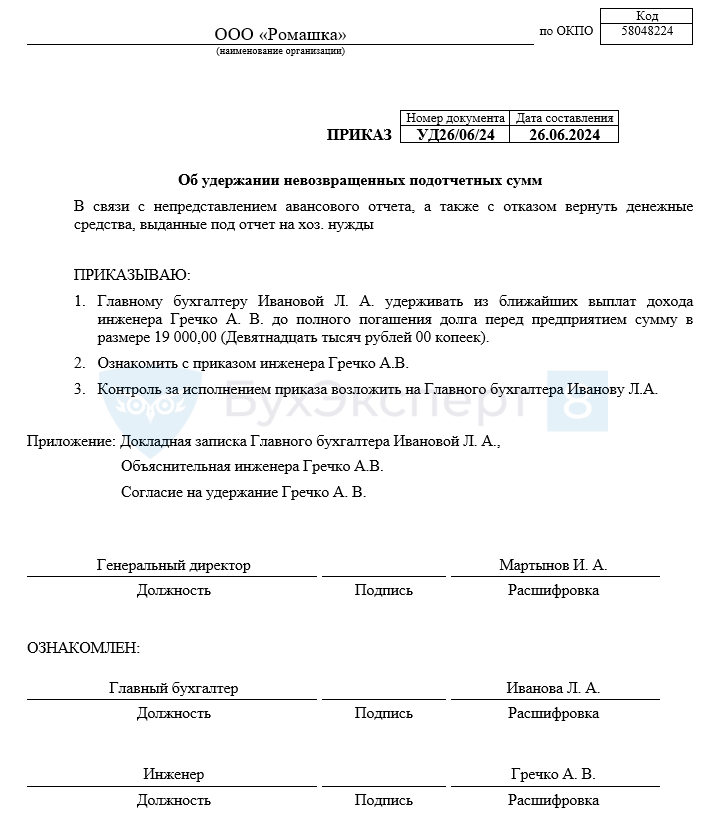

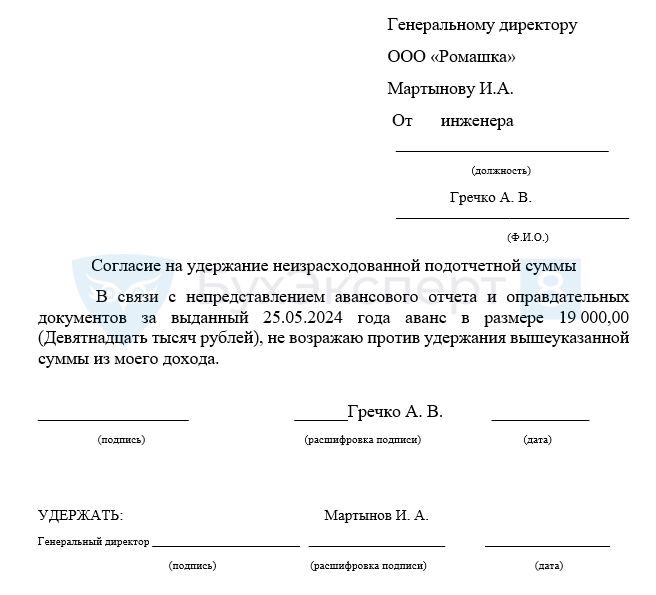

Если подотчетник признает свой долг перед компанией, но при этом отказывается предоставлять авансовый отчет и не возвращает деньги, работодатель может принять решение об удержании. Приказ на удержание средств издается не позднее одного месяца после истечения срока, установленного для возвращения аванса (ст. 137 ТК РФ).

Скачать бланк приказа об удержании невозвращенных суммWord

Если работник не согласен с суммой долга, решение об удержании может принять только суд.

Скачать пример приказа об удержании невозвращенных сумм

Законодательно установленный лимит удержаний — 20% от дохода за вычетом НДФЛ (ст. 138 ТК РФ). Это значит, что после начисления дохода из него сначала вычитается НДФЛ и только после этого определяется сумма, возможная для удержания.

Если дохода недостаточно для погашения долга, остаток удерживается с последующих выплат — до полного погашения.

Не допускаются удержания из выплат, на которые в соответствии с Федеральным законом от 02.10.2007 N 229-ФЗ «Об исполнительном производстве» не обращается взыскание (например, с алиментов). В таком случае сначала из общего дохода вычитаются НДФЛ и алименты, затем рассчитывается удерживаемая сумма, не превышающая законодательно разрешенный предел.

Если расчет зарплаты ведется в 1С:Бухгалтерия, удержание можно провести операцией, введенной вручную: заполнить ФИО подотчетника, сумму, счета учета. Зарплата к выплате уменьшится на размер удержания.

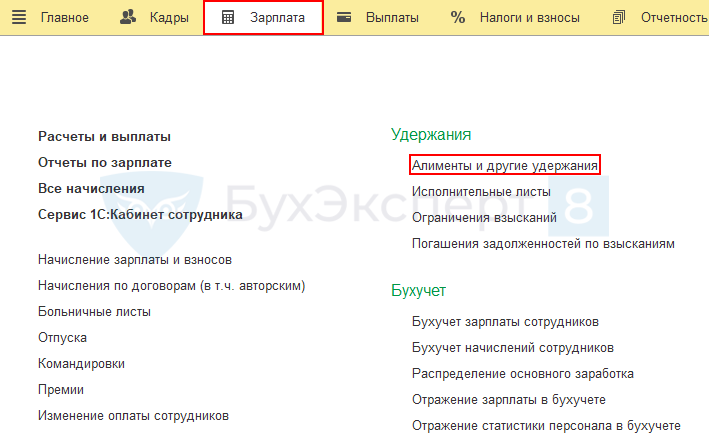

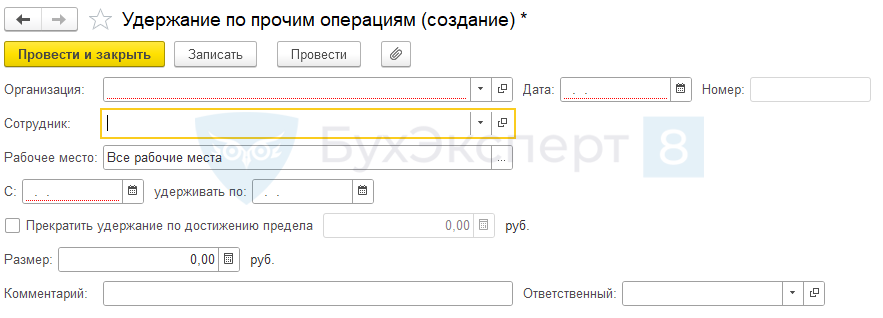

Если учет зарплаты ведется в 1С:ЗУП, создаем Удержание по прочим операциям (Вкладка Зарплата – Удержания- Алименты и другие удержания).

После проведения и создания ведомости на выплату зарплаты сумма к выплате, причитающаяся работнику, также уменьшится на размер удержания.

Удержание по прочим операциям не создает проводок. Но при синхронизации бухгалтерских баз документ автоматически попадет в базу 1С:Бухгалтерия, где сформируются необходимые проводки. Дополнительно делать ничего не нужно.

Пример 2

Рассмотрим пример, приведенный выше, но предположим, что неизрасходованные деньги сотрудник не вернул, авансовый отчет не предоставил.

Проводки

Расчеты с подотчетными лицами (УСН)

Дата Дебет Кредит Сумма БУ Наименование операции Выдан аванс под отчет 25 мая 71.01 51 18 000 Выдан аванс с расчетного счета 71.01 50.01 1 000 Выдан аванс из кассы Начисление зарплаты 1 июля 26 70 150 000 Начислена зарплата 70 68.01 19 500 Удержан НДФЛ из зарплаты 70 76.41 32 625 Удержаны алименты из зарплаты Удержание неизрасходованной суммы аванса 1 июля 70 71.01 19 000 Удержана невозвращенная сумма аванса Выплата зарплаты 5 июля 70 51 78 875 Зарплата выплачена

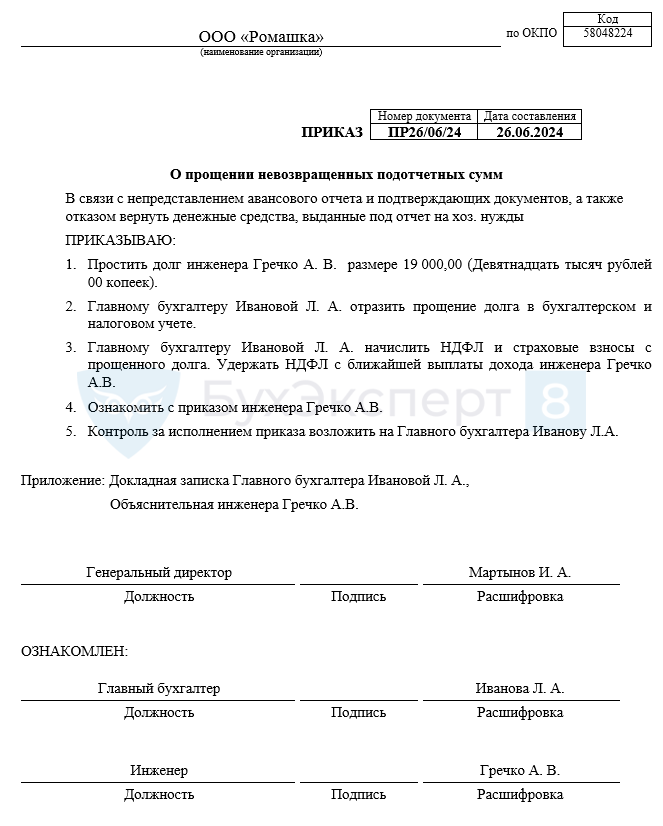

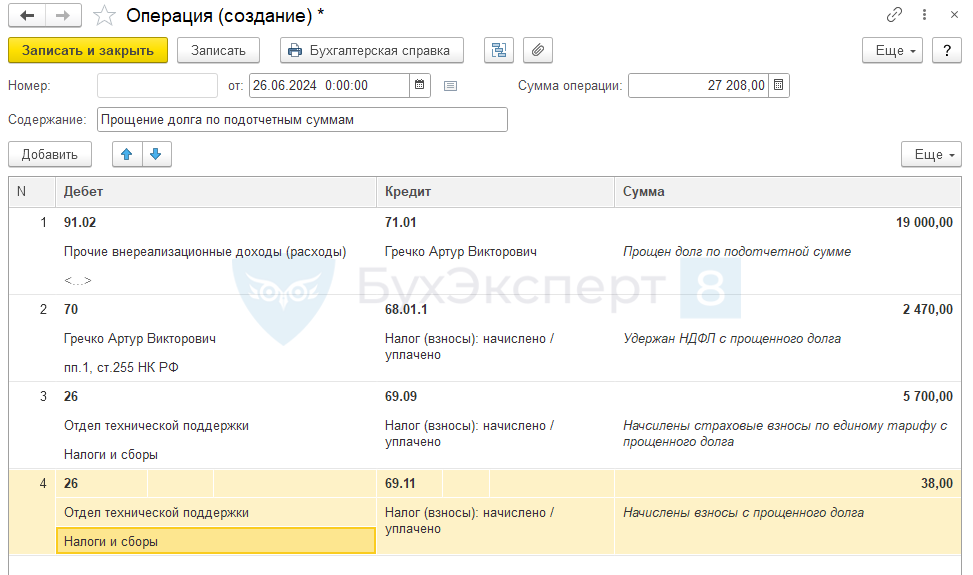

Прощение долга по неизрасходованным подотчетным суммам

Руководитель компании может принять решение о прощении долга подотчетника. Такая возможность должна быть отражена в ЛНА организации. При прощении долга компания не может учесть произведенные расходы в базе по налогу на прибыль.

Скачать Приказ о прощении долга — бланк

Образец приказа о прощении долга:

Скачать Приказа о прощении долга — пример заполнения

Сотрудника необходимо уведомить, что прощеный долг является его доходом, с которого работодатель обязан удержать НДФЛ. А еще на эту сумму следует начислить страховые взносы.

На основании приказа в бухгалтерской программе 1С:Бухгалтерия создается операция и вручную заносятся сведения.

Вкладка Операции — Операции, введенные вручную.

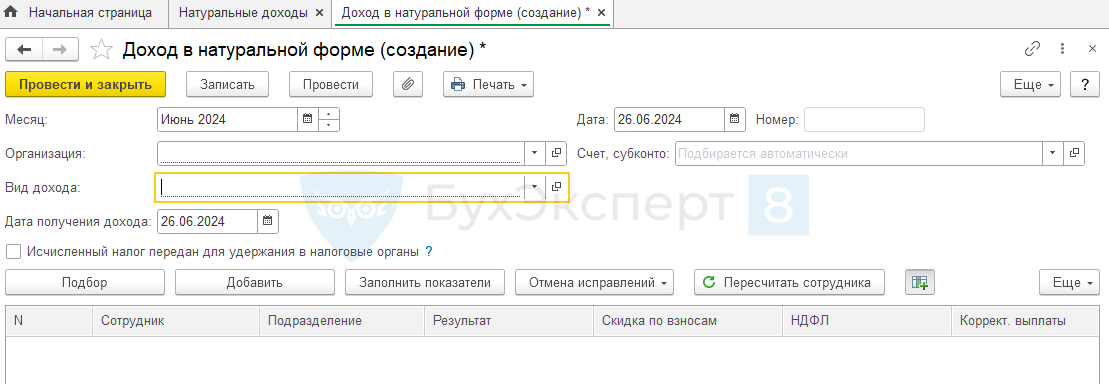

В базе 1С:ЗУП можно отразить прощение задолженности через операцию Натуральные доходы.

Вкладка Зарплата – Натуральные доходы – Создаем.

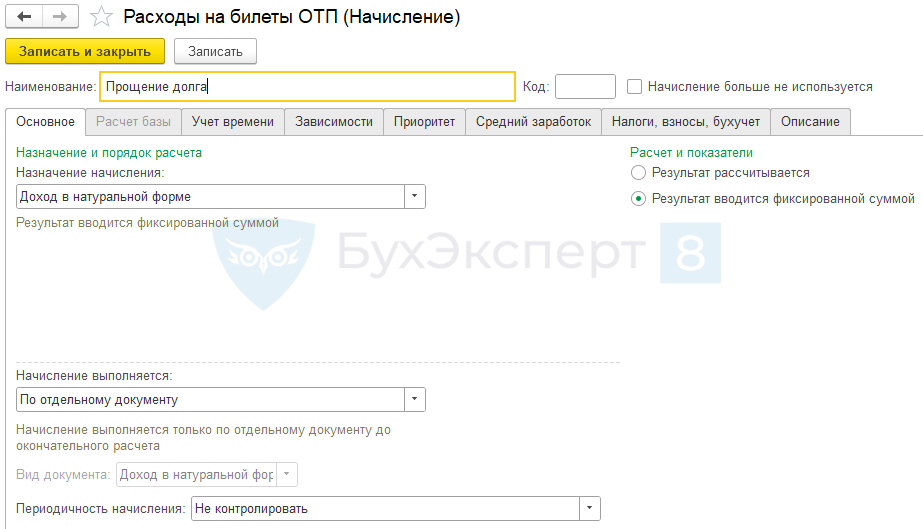

В операции создаем новый вид дохода.

Заполняем поля на вкладке Основное:

- Вид документа — доход в натуральной форме;

- Начисление выполняется — по отдельному документу;

- Периодичность начисления — не контролировать.

На вкладке Средний заработок:

- проверяем отсутствие отметки в поле «включать в базу начислений при расчете среднего заработка».

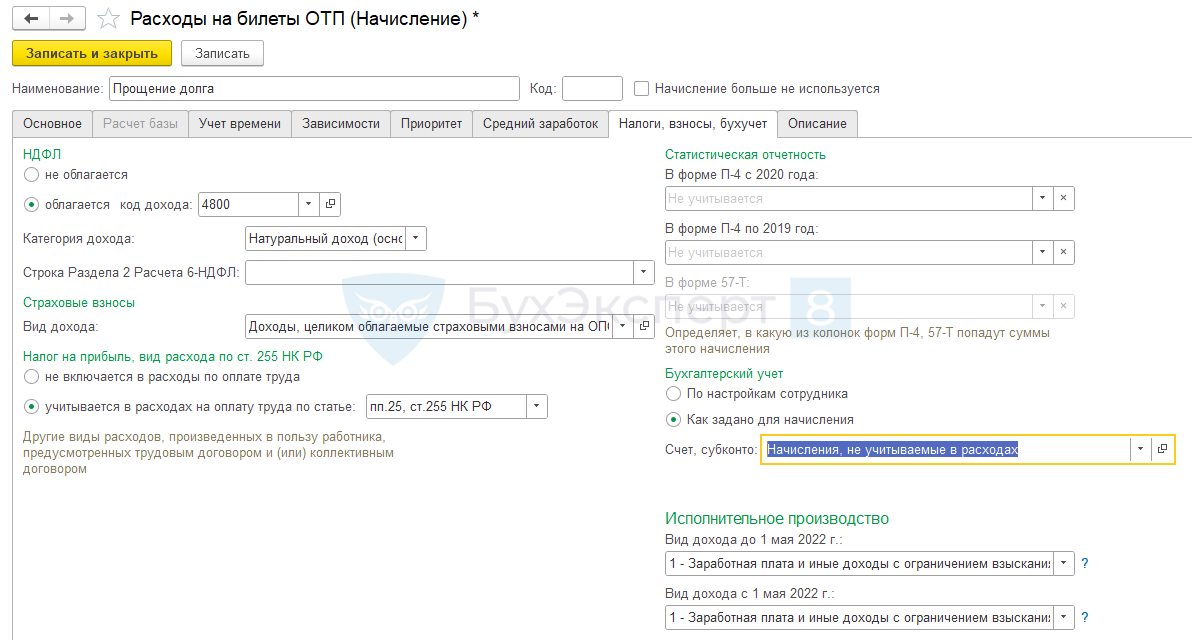

На вкладке Налоги и взносы:

- выбираем код (например, 4800);

- проставляем необходимые отметки о том, что сумма облагается НДФЛ, страховыми взносами и является не учитываемой в расходах.

Сохраняем новый вид выплаты, выбираем сотрудника, проставляем размер задолженности.

При начислении зарплаты сотруднику будет начислен НДФЛ и страховые взносы. А при синхронизации баз данных с 1С:Бухгалтерия зарплата сотрудника уменьшится на НДФЛ с суммы прощеного долга.

Проводки

Прощение долга по подотчетным суммам (УСН)

|

Дата |

Дебет |

Кредит |

Сумма БУ |

Наименование операции |

|

Выдан аванс под отчет |

||||

|

25 мая |

71.01 |

51 |

18 000 |

Выдан аванс с расчетного счета |

|

71.01 |

50.01 |

1 000 |

Выдан аванс из кассы |

|

| Начисление зарплаты | ||||

|

1 июля |

26 |

70 |

150 000 |

Начислена зарплата |

|

70 |

68.01 |

19 500 |

Удержан НДФЛ с зарплаты |

|

|

70 |

76.41 |

32 625 |

Удержаны алименты из зарплаты |

|

| Прощение долга | ||||

| 26 июня |

91.02 |

71.01 |

19 000 |

Прощен долг работнику |

|

1 июля |

70 |

68.01 |

2 470 |

Удержан НДФЛ с прощенного долга |

| Выплата зарплаты | ||||

|

5 июля |

70 |

51 |

95 405 |

Зарплата выплачена |

Работодателю необходимо регулярно проводить сверку расчетов с подотчетными лицами. Для этого нужно сформировать оборотно-сальдовую ведомость по 71 счету в разрезе сотрудников компании. При необходимости устранить ошибки и неточности.

Кратко об авансовом отчете: как заполнить и что делать, если сотрудник не вернул деньги

- Авансовый отчет предоставляют в установленные сроки все работники компании, которым выдаются деньги под отчет.

- Подтверждающие документы, прилагаемые к авансовому отчету, должны быть правильно оформлены, а расходы —соответствовать целевому назначению.

- При непредставлении авансового отчета работодатель вправе удержать израсходованные денежные средства из ближайшей выплаты дохода, если подотчетное лицо признает долг. При нежелании работника признать задолженность и вернуть подотчетные суммы вопрос решается в суде.

- Если работодатель простил работнику задолженность по подотчетным средствам, с таких сумм исчисляется НДФЛ и страховые взносы.

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете