Расчеты с подотчетными лицами — процедура, привычная для многих компаний.

Из статьи вы узнаете:

- как расчеты с подотчетными лицами отражаются на счетах учета

- какие есть особенности учета операций по счету 71

- как отразить задолженность подотчетных лиц в балансе

Содержание

Кто считается подотчетным лицом

У компании может возникнуть необходимость расплатиться с поставщиком или подрядчиком не напрямую, а при посредничестве сотрудника. Например, небольшая компания закупает канцтовары. На оптовой базе ручки и тетради продаются только упаковками, а компании не требуется крупная партия таких товаров. Принимается решение купить их в розничном магазине по конкретному списку через подотчетных лиц.

Законодательство разрешает компаниям выдавать деньги под отчет штатным сотрудникам и физлицам, заключившим с ней договоры ГПХ (Указание Банка России от 11.03.2014 N 3210-У, Письмо Банка России от 02.10.2014 N 29-Р-Р-6/7859).

Чтобы сотрудник приобрел статус подотчетного лица и законно расходовал деньги компании, нормы пп. 6.3 Указания N 3210-У требуют:

- включить его в список лиц, которым могут выдаваться деньги под отчет

- издать приказ или получить от работника заявление

На каком счете отражают расчеты с подотчетными лицами

В Плане счетов бухгалтерского учета, утв. Приказом Минфина N 94н от 31.10.2000, для отражения расчетов с подотчетниками предусмотрен счет 71. Расчеты ведутся по каждому работнику отдельно. Счет имеет развернутое сальдо и относится к активно-пассивным, то есть может иметь как дебетовое, так и кредитовое сальдо.

Получите понятные самоучители 2026 по 1С бесплатно:

Например:

- сотрудник получил денежные средства под отчет, но на отчетную дату за них не отчитался — долг сотрудника перед компанией отразится по дебету счета 71;

- подотчетник сдал авансовый отчет на большую сумму, чем получил — в этом случае компания должна сотруднику компенсировать произведенные затраты (если они согласованы с руководителем и произведены в интересах компании). Пока деньги не выплачены, на счете 71 отражается кредитовое сальдо.

Разберем на примере особенности отражения данных по счету 71.

Пример 1

Двум сотрудникам ООО «Лабиринт» выданы под отчет деньги из кассы для приобретения канцелярских и хозяйственных товаров:

- 13.09.2024 Михееву А. В. — 10 000 руб.

- 15.09.2024 Власову П. А. — 17 000 руб.

25.09.2024 Михеев А. В. сдал авансовый отчет на сумму 11 000 руб. (без НДС). Власов П. А. до конца месяца не отчитался.

Бухгалтер сделал проводки:

Дата

Дебет Кредит Сумма Сумма НУ Наименование операции

Дт Кт

13.09.2024 71.01 50.01 10 000 10 000 10 000 Выданы деньги под отчет Михееву А. В.

15.09.2024 71.01 50.01 17 000 17 000 17 000 Выданы деньги под отчет Власову П. А.

25.09.2024 10.06 71.01 11 000 11 000 11 000 Приняты к учету материалы, приобретенные через Михеева А. В.

На конец месяца на счете 71 по подотчетному лицу Власову П. А. образовалось дебетовое сальдо в сумме 17 000 руб., а по Михееву А. В. — кредитовое сальдо 1 000 руб.

Это значит, что у предприятия остался долг перед Михеевым А. В. на сумму 1 000 руб., а Власов П. А. до момента представления авансового отчета имеет задолженность перед предприятием в сумме 17 000 руб.

Расчеты с подотчетными лицами — актив или пассив?

Подотчетные суммы выдаются обычно на короткий срок — на несколько дней или месяцев. В балансе на отчетную дату эти суммы отражаются в составе краткосрочных активов, а задолженность компании перед подотчетными лицами — в составе краткосрочных пассивов (п. 19 ПБУ 4/99 «Бухгалтерская отчетность организации», утв. Приказом Минфина от 06.07.1999 N 43н).

На отчетную дату дебетовое сальдо по счету 71 отражается в активе баланса по строке 1230 раздела II «Оборотные активы». Кредитовое сальдо по счету 71 отражается в пассиве баланса по строке 1520 раздела V «Краткосрочные обязательства».

Как в 1С отразить задолженность подотчетных лиц в балансе

Рассмотрим на примере, как и куда попадает развернутое сальдо по счету 71 при формировании баланса.

Пример 2

Из кассы ООО «Лабиринт» 11.10.2024 выданы деньги под отчет двум сотрудникам:

- Кутузовой Л. А. — 20 000 руб. на приобретение канцтоваров;

- Ковалевой Т. А. — 15 000 руб. (в дополнение к ранее выданной ей сумме 15 000 руб.) на приобретение портативной онлайн-кассы. В этот же день Ковалева Т. А. сдала авансовый отчет на сумму 37 000 руб., который был утвержден руководителем.

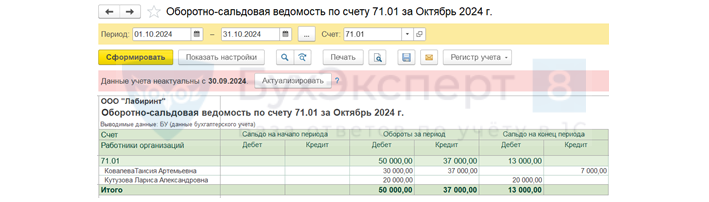

После проведения всех документов бухгалтер сформировал оборотно-сальдовую ведомость по счету 71.

Для этого из пункта главного меню Отчеты в блоке Стандартные отчеты перешел в раздел Оборотно-сальдовая ведомость по счету. В открывшемся окне выбрал счет 71 и задал период. После нажал кнопку Сформировать и вывел на экран оборотно-сальдовую ведомость по счету 71 за октябрь 2024 года.

В графе «Сальдо на конец периода» отражено сальдо по каждому из подотчетных лиц:

- по Ковалевой Т.А — кредитовое сальдо в размере 7 000 руб.

- по Кутузовой Л.А. — дебетовое сальдо в размере 20 000 руб.

Покажем, как эти данные отражаются в балансе. Для упрощения иные показатели в баланс не включаем, кроме общей суммы 67 тыс. руб. по строке 1230 «Дебиторская задолженность» и 20 тыс. руб. по строке 1520 «Кредиторская задолженность», в составе которых учтено сальдо по счету 71.

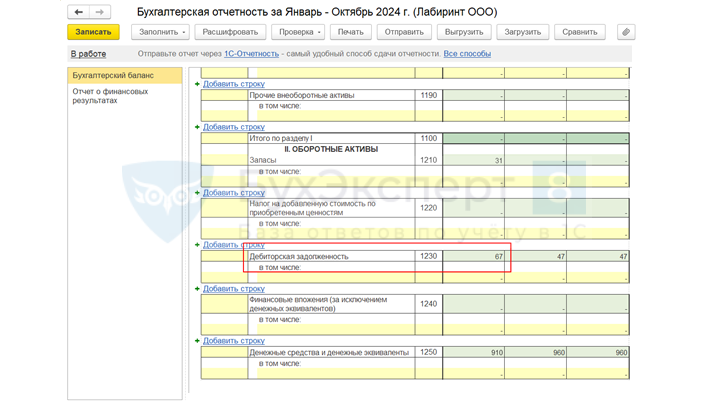

В главном меню выбираем Отчеты. В блоке 1С: Отчетность дважды щелкнем по строке Регламентированные отчеты и нажмем Бухгалтерская отчетность. Затем выберем период (в нашем примере операции относятся к октябрю 2024 года, поэтому выбираем январь-октябрь) и нажмем кнопку Создать.

На экране появится бланк отчетной формы. Для формирования показателей нужно нажать кнопку Заполнить.

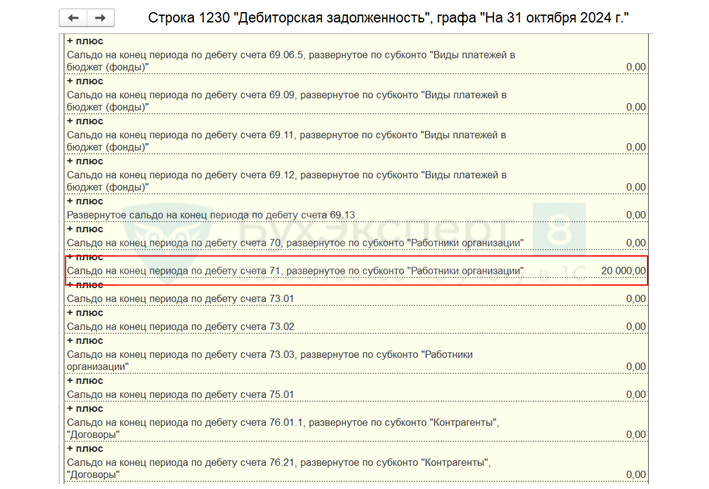

Дебетовое сальдо по счету 71 появится в строке 1230. Чтобы увидеть, попал ли сюда дебетовый остаток по счету 71, поставим курсор на сумму и правой кнопкой выберем «Расшифровать». Другой вариант — нажать на кнопку «Расшифровка» в верхней строке отчета.

В общую сумму строки 1230 входит сальдо по счету 71 в сумме 20 000 руб.

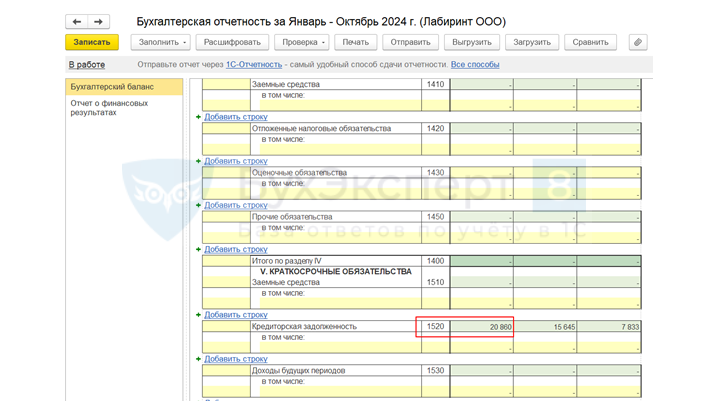

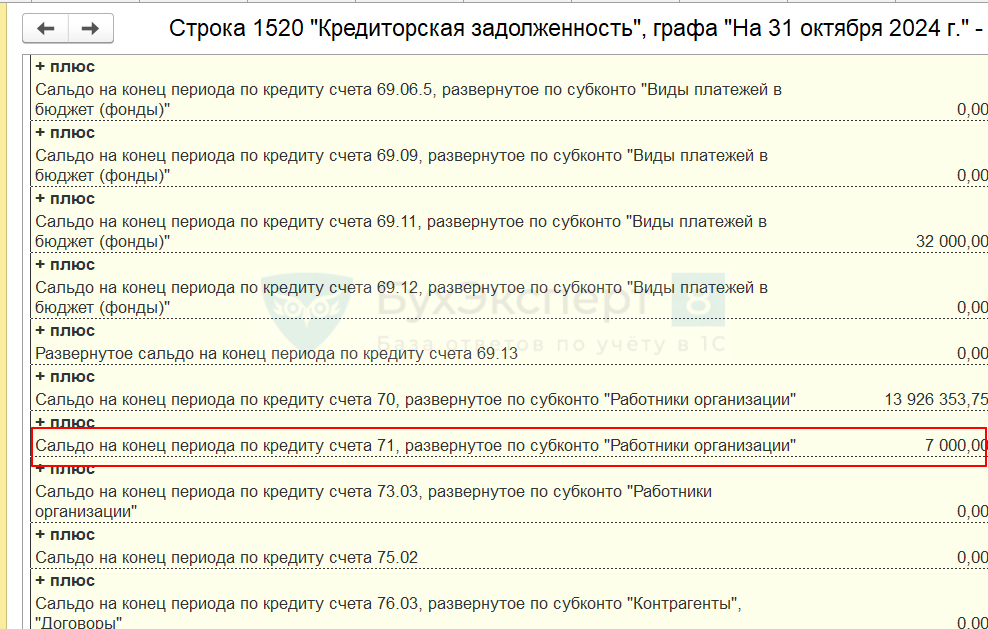

Переходим в пассив баланса. Здесь кредитовое сальдо по счету отражается по строке 1520.

Для проверки того, что кредитовое сальдо по счету 71 попало в эту строку, нужно сделать расшифровку также, как по строке 1230.

Сумма совпадает с кредитовым остатком по счету 71 в оборотно-сальдовой ведомости.

Подробнее об отражении расчетов с подотчетными лицами:

Кратко о задолженности подотчетных лиц — это актив или пассив?

- Расчеты с подотчетными лицами ведутся на активно-пассивном счете 71.

- Остатки по счету 71 отображаются в учете в развернутом виде.

- При формировании баланса дебетовое сальдо по счету 71 отражается по строке 1230 актива баланса, а кредитовое — по строке 1520 пассива баланса.

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете