[jivo-yes]

Содержание

- Основной тариф страховых взносов

- Пониженные тарифы страховых взносов

- Где установить тариф взносов в ЗУП 3.1

- Код тарифа и код категории застрахованного лица в РСВ

- Как проверить базы и взносы по видам тарифов

- Обоснование применения пониженных тарифов в РСВ

- Смотрите самоучитель по 1С ЗУП 8.3.1 от Елены Гряниной

Основной тариф страховых взносов

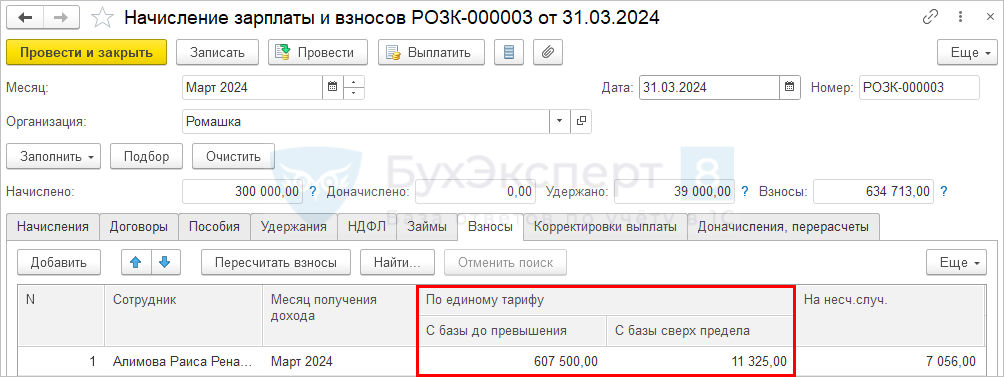

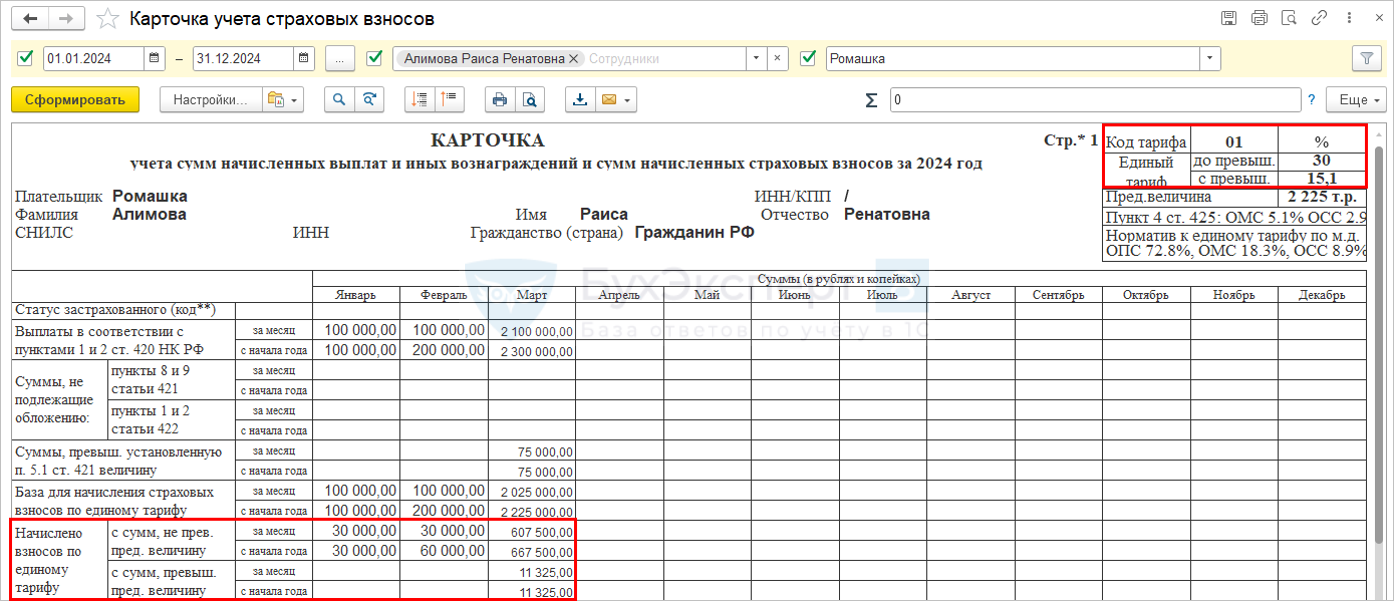

30% — для доходов работников в сумме, не превышающей предельную базу для начисления взносов.

15,1% — для доходов свыше предела.

Проверить размер тарифа можно по Карточке учета страховых взносов (Налоги и взносы - Отчеты по налогам и взносам).

Получите понятные самоучители 2026 по 1С бесплатно:

Пониженные тарифы страховых взносов

Все актуальные тарифы взносов собрали в памятке - Размеры МРОТ, пособий, тарифы страховых взносов (памятка)

| Размер льготного тарифа | Где зафиксирован в НК РФ | Срок действия | Кому положен | Основание для применения льготы |

|

7,6% с доходов до превышения предельной базы 0% с доходов после превышения |

п. 2.2 ст. 427 НК РФ | Бессрочно |

|

пп. 3, 11-15, 18-22 п. 1 ст. 427 НК РФ |

|

7,6% с доходов до превышения предельной базы 0% с доходов после превышения |

п. 2.2 ст. 427 НК РФ | 2023 и 2024 гг. |

|

пп. 7-8 п. 1 ст. 427 НК РФ |

|

15% для доходов свыше МРОТ за месяц Доходы в пределах МРОТ за месяц облагаются по основному тарифу взносов |

п. 2.4 ст. 427 НК РФ | Бессрочно |

|

пп. 10, 17 п. 1 и п. 13.1 ст. 427 НК РФ |

| 0% | п. 2.3 ст. 427 НК РФ | 2023 -2027 гг. |

|

пп. 4, 16 п. 1 ст. 427 НК РФ |

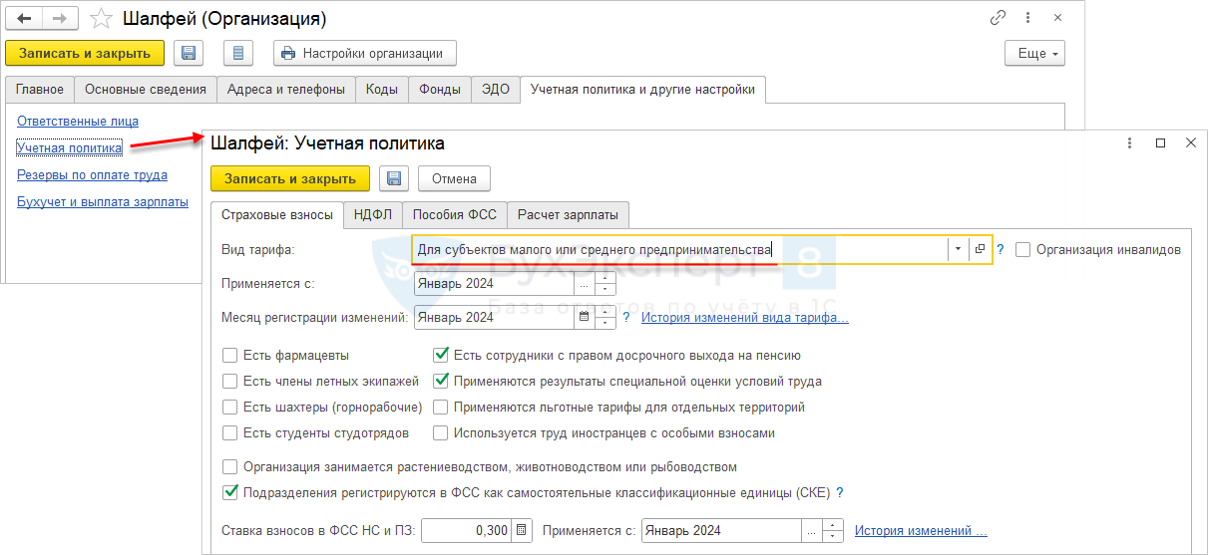

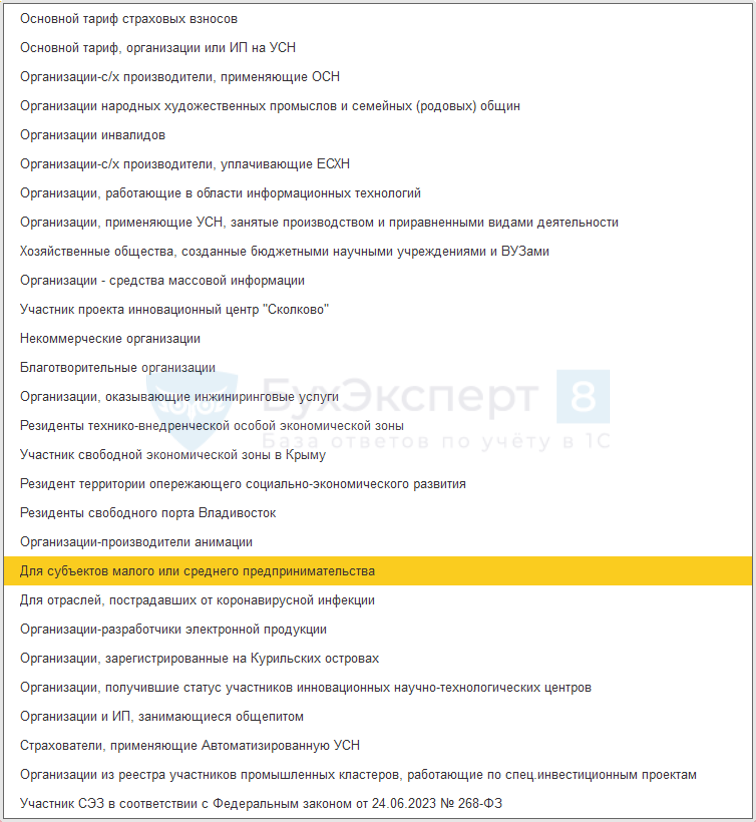

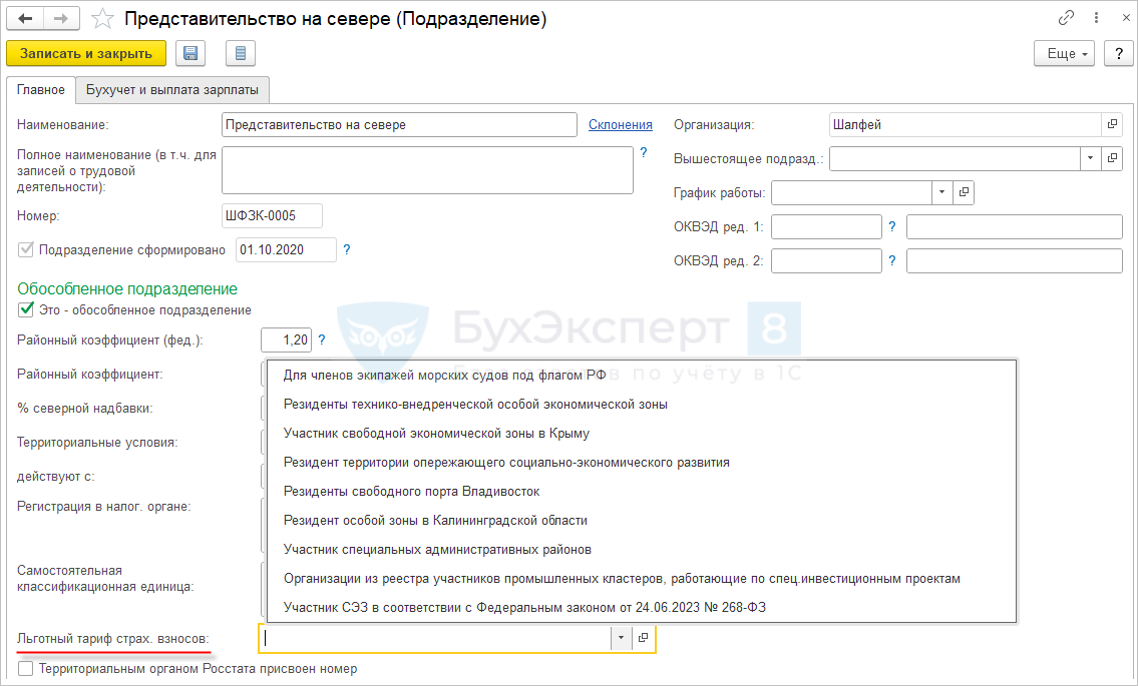

Где установить тариф взносов в ЗУП 3.1

Указать тариф взносов можно в настройках Учетной политики организации на вкладке Страховые взносы.

Также возможны случаи. когда организация применяет один тариф, обособленное подразделение - свой льготный тариф. В этом случае пониженный тариф может быть установлен в настройках Подразделения.

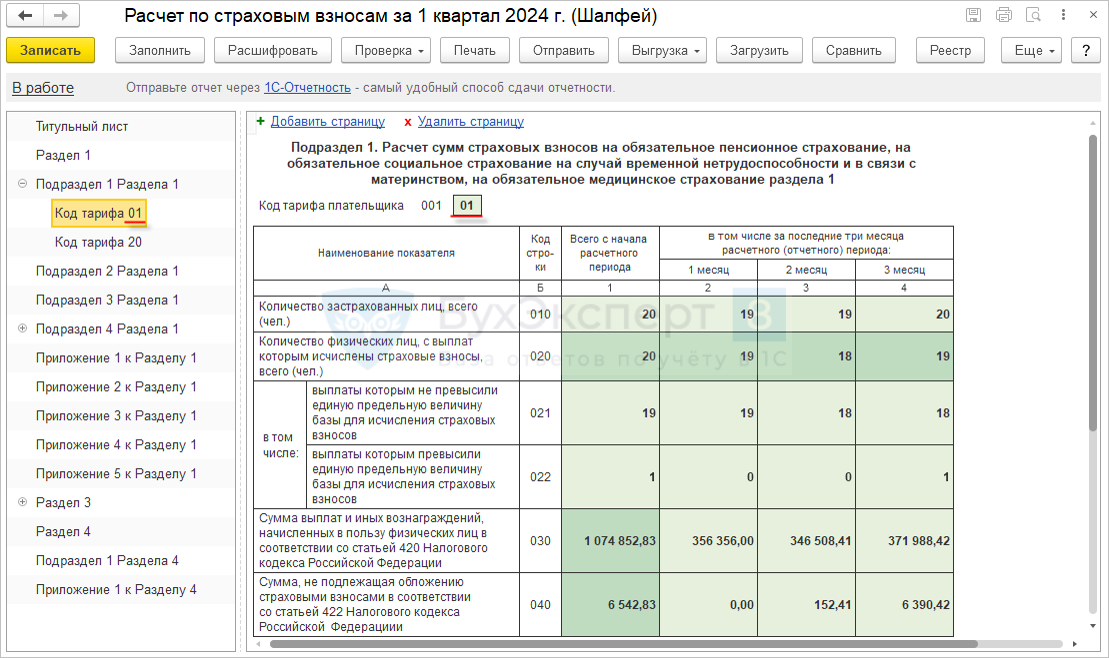

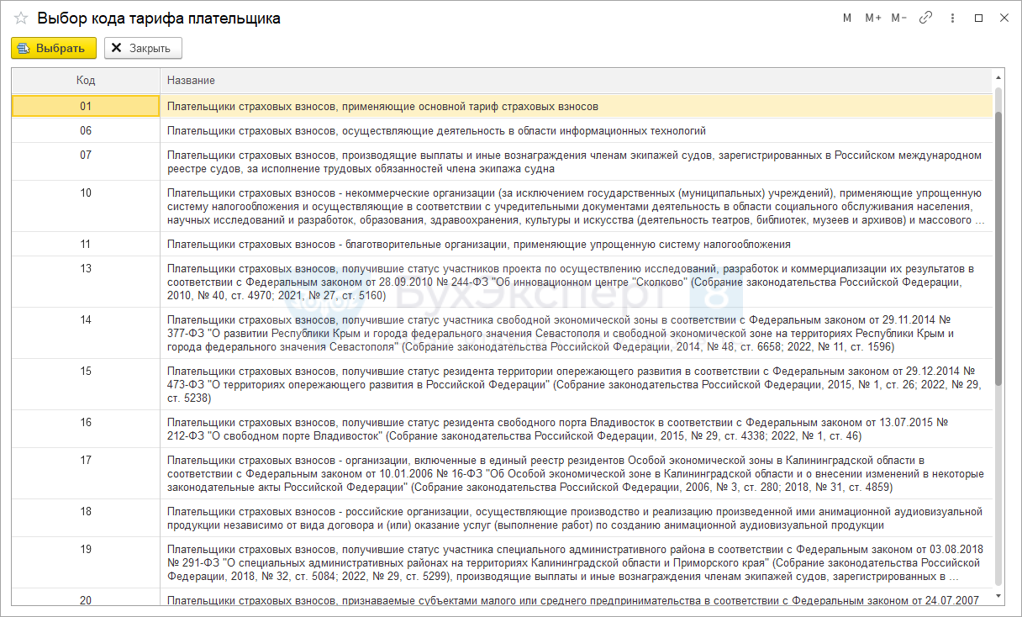

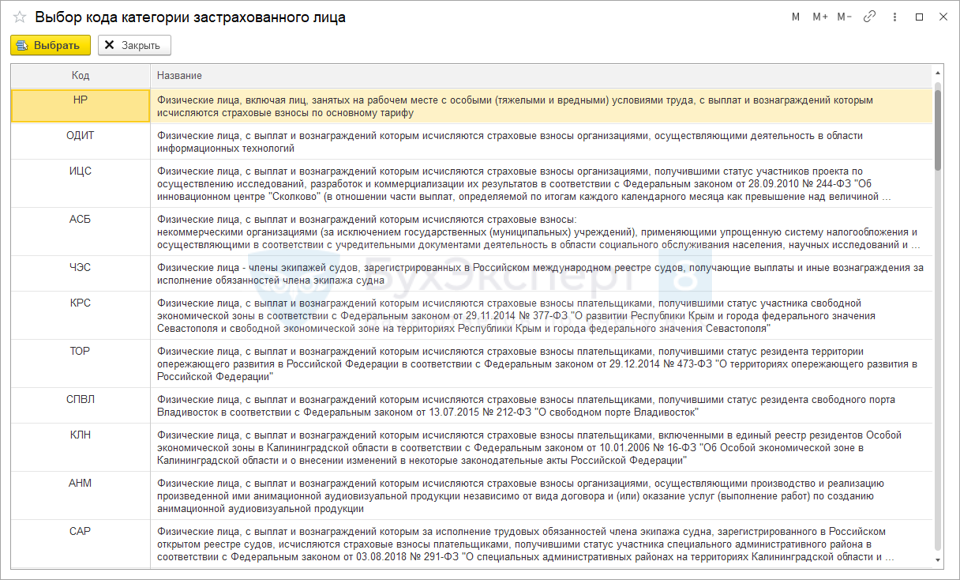

Код тарифа и код категории застрахованного лица в РСВ

В РСВ для каждого кода тарифа заполняется отдельная страница Подраздела 1 Раздела 1. Код тарифа попадает в поле 001.

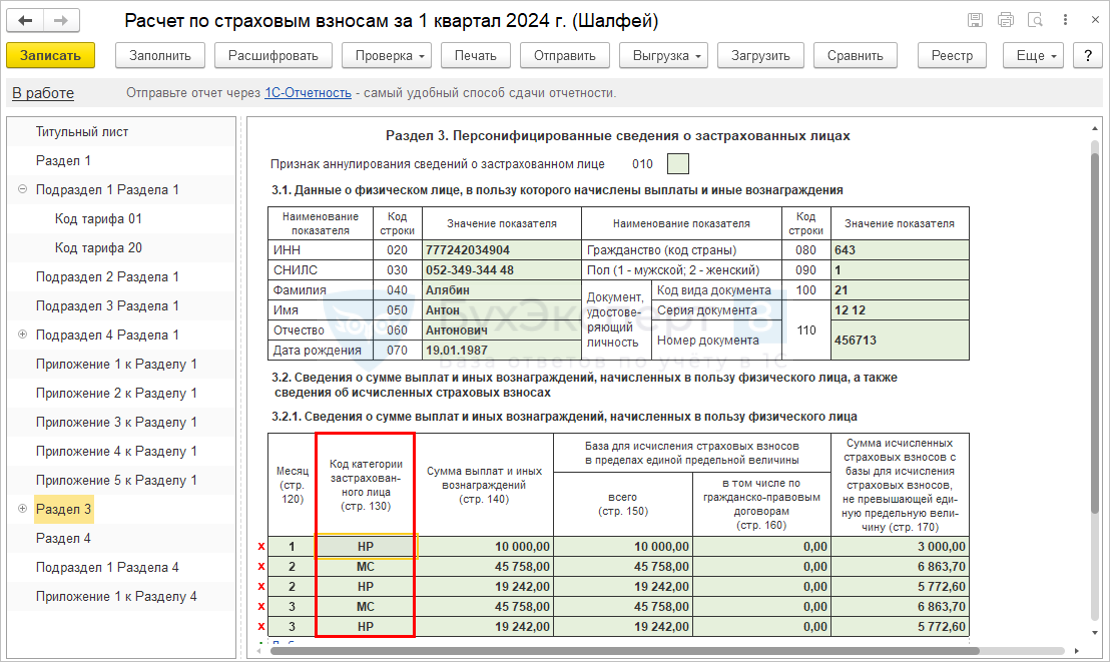

Код категории застрахованного лица отражается в Разделе 3 РСВ.

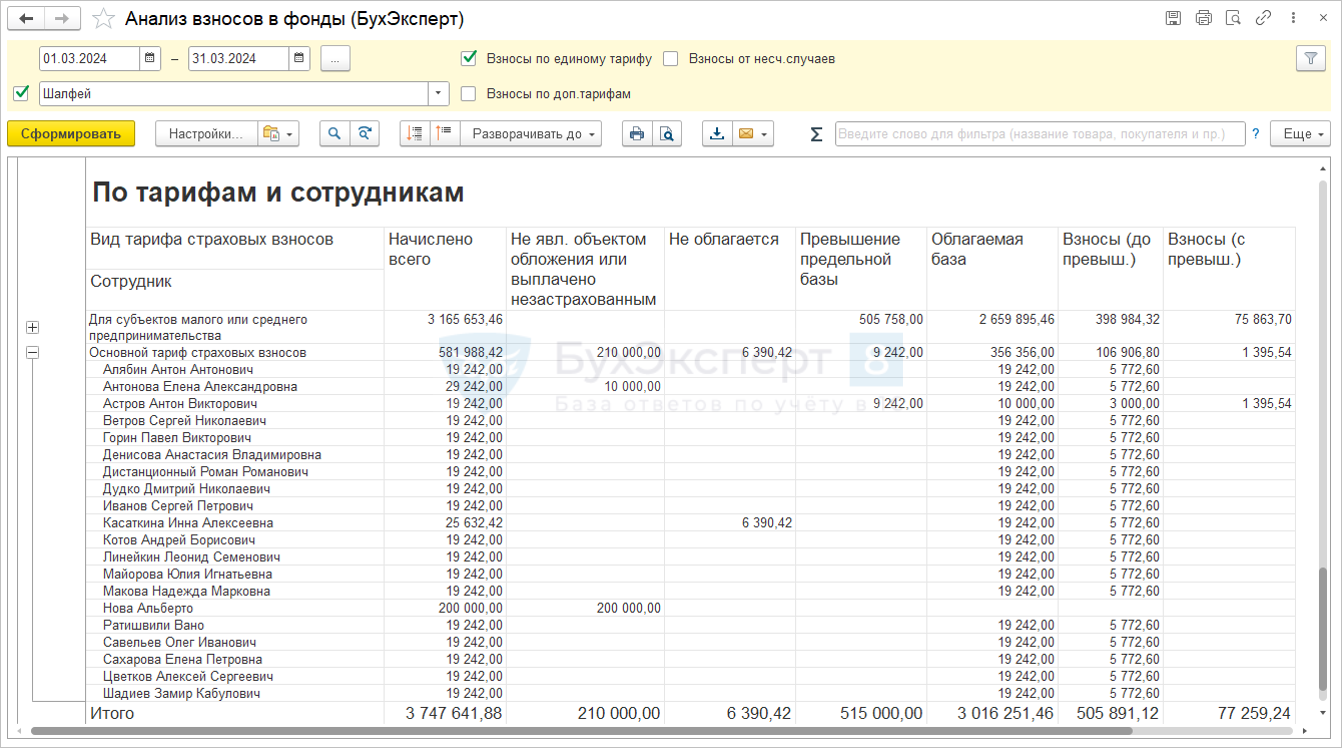

Как проверить базы и взносы по видам тарифов

Проверить базы и взносы по видам тарифов можно донастроенным отчетом Анализ взносы в фонды (Налоги и взносы - Отчеты по налогам и взносам) от Бухэксперт.

Скачать настройки отчета можно в статье - Настройки отчетов для анализа страховых взносов.

Для проверки используем таблицу По тарифам и сотрудникам.

Обоснование применения пониженных тарифов в РСВ

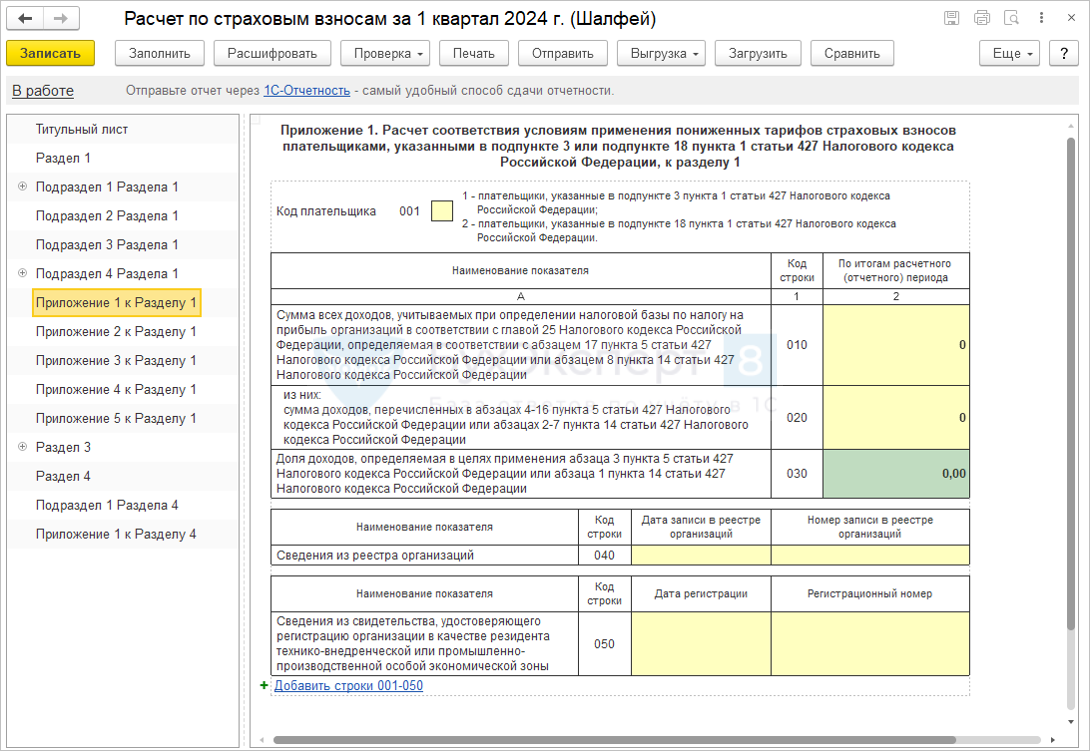

Приложение 1 к Разделу 1:

- пп. 3 п. 1 ст. 427 НК РФ IT-компании

- пп.18 п. 1 ст. 427 НК РФ производители электроники

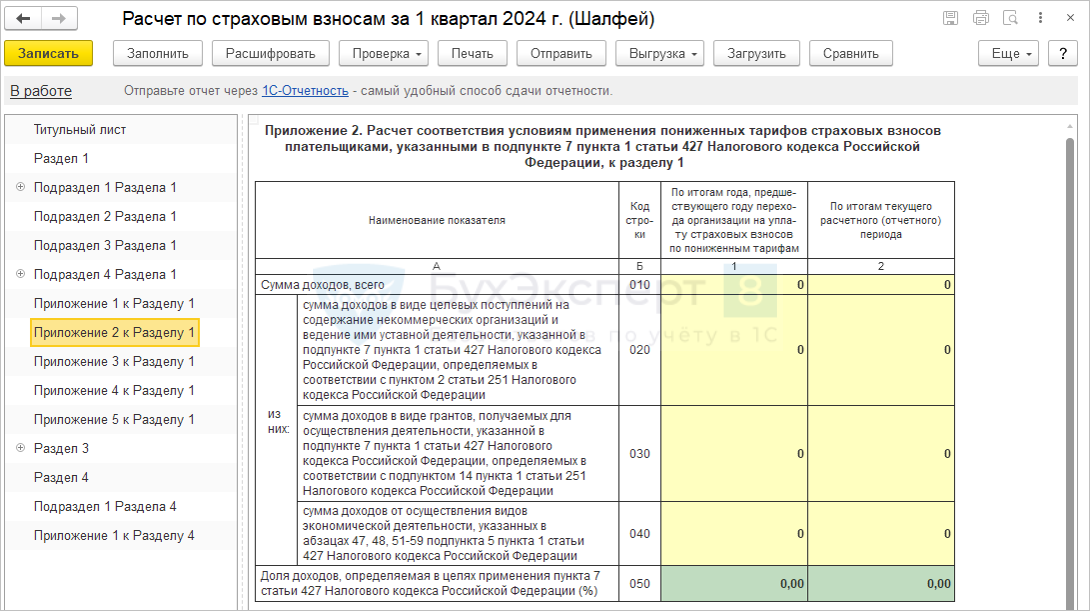

Приложение 2 к Разделу 1 - пп. 7 п. 1 ст. 427 НК РФ НКО, применяющие УСН и осуществляющие деятельность в области социального обслуживания населения.

Приложение 3 к Разделу 1 - пп. 15 п. 1 ст. 427 НК РФ производители анимационной аудиовизуальной продукции.

Смотрите самоучитель по 1С ЗУП 8.3.1 от Елены Гряниной

Этот самоучитель доступен по ссылке на Плейлист Youtube. Мы периодические обновляем его и добавляем новые видео. Сохраните его в избранное и поделитесь им с коллегами, они будут вам благодарны!

И не забудьте подписаться на наш Канал на RuTube - на нём мы публикуем важнейшие изменения законодательства и 1С.См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо за подробные разъяснения! Очень полезная информация!

Спасибо, все кратко и предельно ясно.

Спасибо, все достаточно понятно.

Добрый день.

Если с 2023 года остался только один тариф, единый, то почему в регистре Тарифы страховых взносов остался процент для ФСС, ФФОМС с 2023 года?

Здравствуйте!

В обновленных базах появился отдельная колонка по единому тарифу с 2023 года — смотрите в разделе «Изменения по взносам с 2023 года» на странице семинара — https://buhexpert8.ru/grafik-pryamyh-efirov/grafik-pryamyh-efirov-1s-zup/otchetnost-po-strahovym-vznosam-4-fss-rsv-za-2022-v-1s.html

Как проверить в 1с ЗУП 8.3 правильность начисления налогов, если ранее применяли как МСП пониженный тариф. Какие есть для этого отчеты теперь в программе ?

Добрый день! Вы разобрались каким отчетом можно пользоваться? у меня просто такой же вопрос.

Анализ взносов в фонды. Как и был. Новых не нашла.

Здравствуйте! Все отчеты — те же самые, новых не планируется. Но обратите внимание, что в «Проверке расчёта взносов» есть ошибка Ошибка 20173734: В отчете «Проверка расчета взносов» с 2023 года неверная рассчетная сумма ПФР с превышения (по прежнему тарифу взносов в ПФР, а не по единому тарифу).

Добрый день! А нет ли информации когда 1С планируют поправить ошибку? или есть какой-то лайфхак?)

Срок исправления не указан. 🙁 Вариантов обхода тоже, к сожалению, нет. :((

Но они, зная об этой ошибке, когда-нибудь-то должны ее поправить с новым релизом, думаю)))

Спасибо!

Обычно, когда исправление ожидается в одном из ближайших релизов, то меняют статус ошибки на «планируется исправление в будущих версиях». Тут пока «статус не указан». Но поскольку проблема важная все-таки надеюсь, что исправят в ближайшее время.

Исправили в 1с ошибку?

Исправили в релизах 3.1.23.651 и 3.1.25.36

Спасибо за помощь! Все просто и понятно!