Инвентаризация основных средств — процедура, позволяющая подтвердить фактическое наличие этих активов и достоверность их бухгалтерского учета. Процесс инвентаризации основных средств законодательно урегулирован и в последнее время не менялся.

Из статьи вы узнаете:

- что такое инвентаризация основных средств, о ее целях и задачах

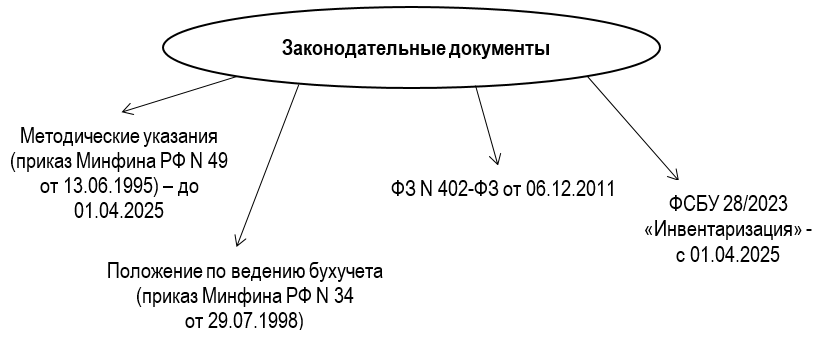

- какими законодательными документами регулируется инвентаризация ОС

- когда проведение инвентаризации ОС обязательно

- из каких этапов состоит инвентаризация ОС и какие правила соблюдать при ее проведении

Содержание

Что такое инвентаризация ОС

Инвентаризация ОС — это пересчет, проверка надлежащего состояния, местонахождения объектов, а также сопоставление фактических данных об ОС с соответствующими записями в бухучете.

Главной целью инвентаризации основных средств является подтверждение достоверности сведений, содержащихся в регистрах бухучета.

Вся информация, полученная в ходе инвентаризации, документально фиксируется в унифицированных формах или в бланках (п. 2.14 Приказа Минфина N 49 от 13.06.1995).

С 01.04.2025 вступает в действие новый стандарт ФСБУ 28/2023 «Инвентаризация», утв. Приказом Минфина N 4н от 13.01.2023. Одновременно утрачивает силу Приказ Минфина N 49 от 13.06.1995.

Процесс инвентаризации ОС регулируется следующими законодательными документами:

Получите понятные самоучители 2026 по 1С бесплатно:

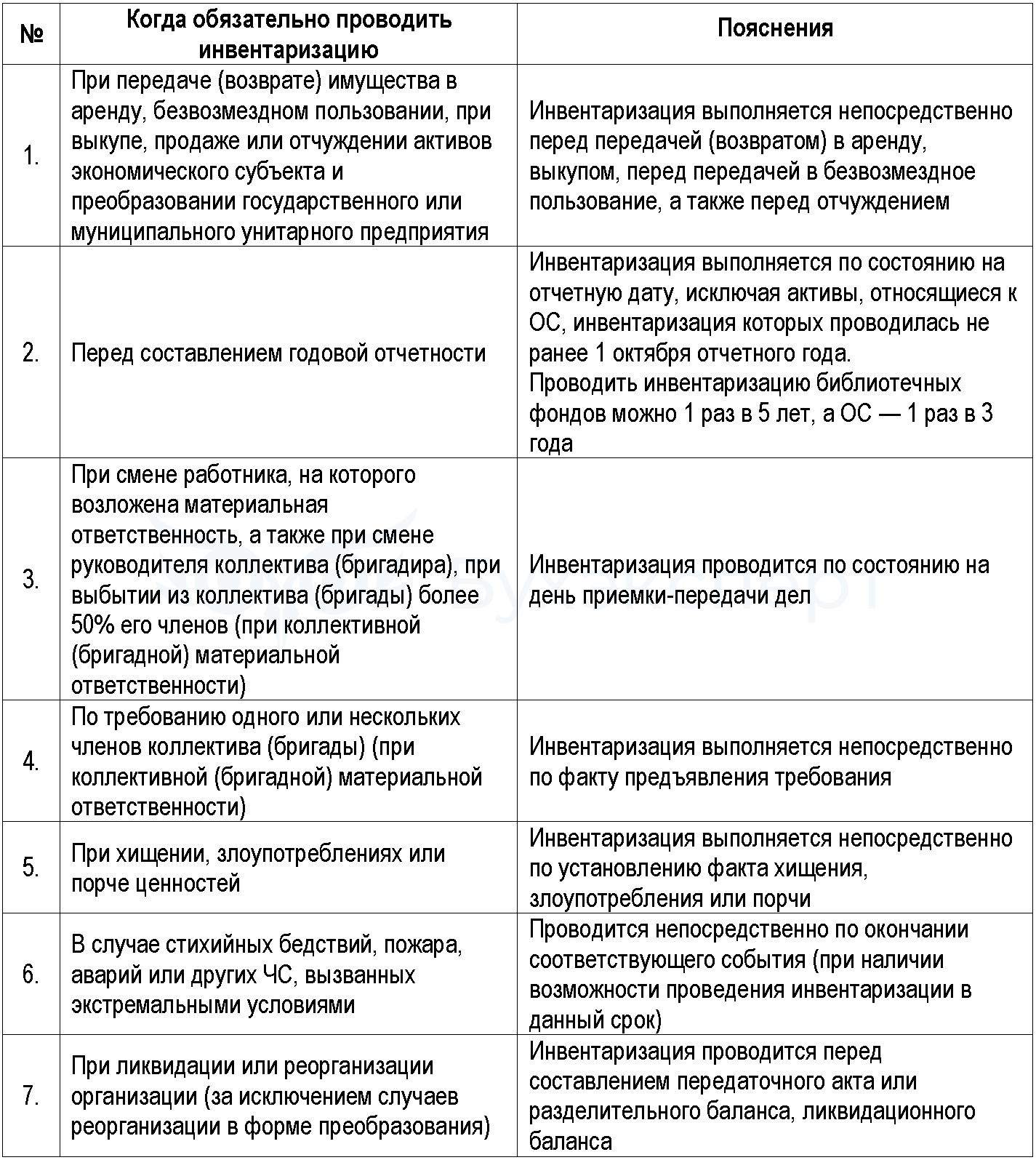

Инвентаризация ОС может проводиться в любое время по приказу руководителя и в обязательном порядке в случаях, предусмотренных законодательно (п. 1.5 Приказа Минфина N 49, п. 27 Приказа Минфина N 34, п. 15 ФСБУ 28/2023).

Этапы проведения инвентаризации ОС

Условно можно выделить следующие этапы инвентаризации ОС:

- подготовительный

- основной

- заключительный

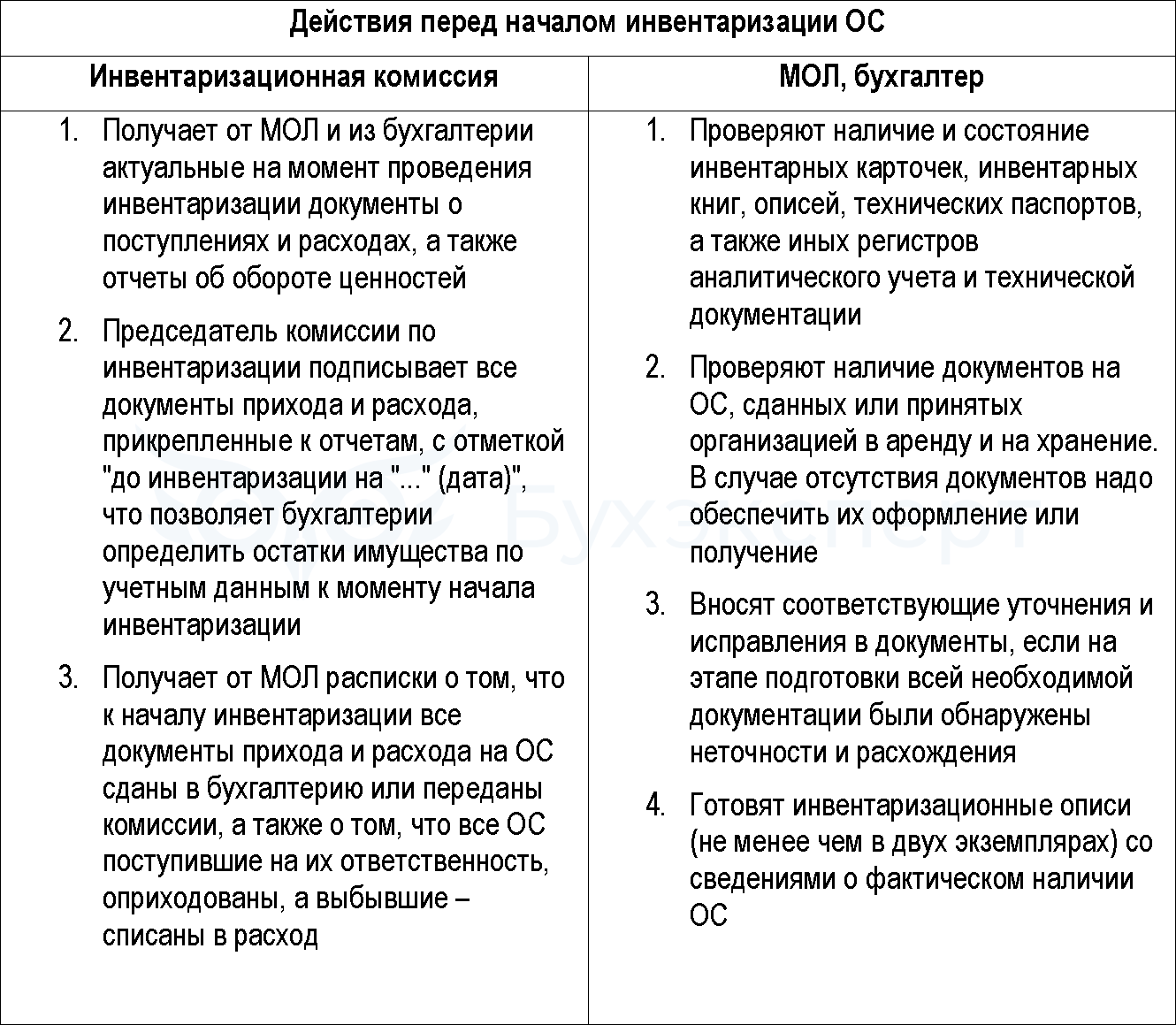

Подготовительный этап

На данном этапе происходит:

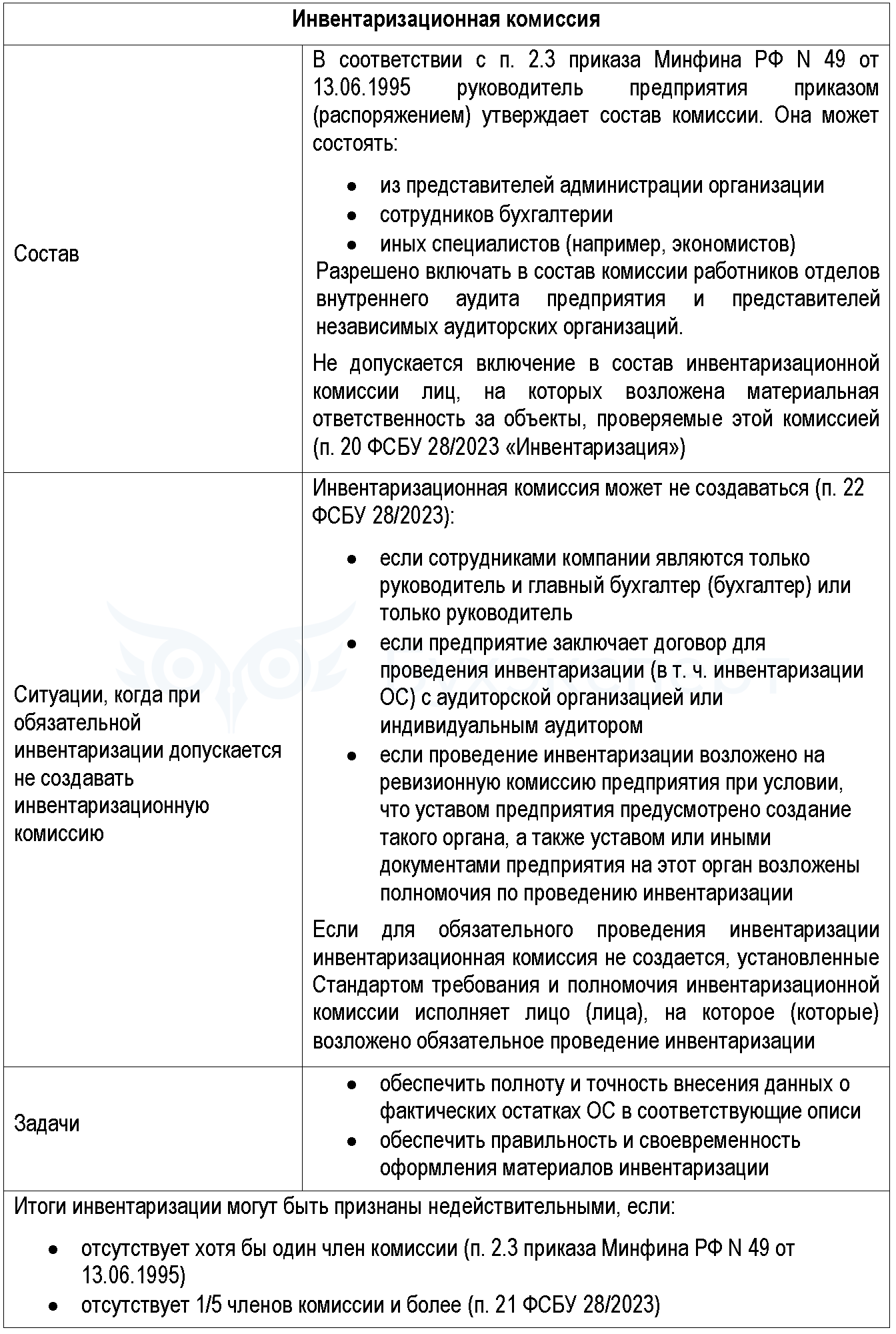

- создание инвентаризационной комиссии

- оформление и утверждение приказа об инвентаризации ОС

- подготовка объектов и документации, определение остатков

Проводит инвентаризацию ОС инвентаризационная комиссия (далее ИК) (п. 2.2 Приказа Минфина N 49 от 13.06.1995).

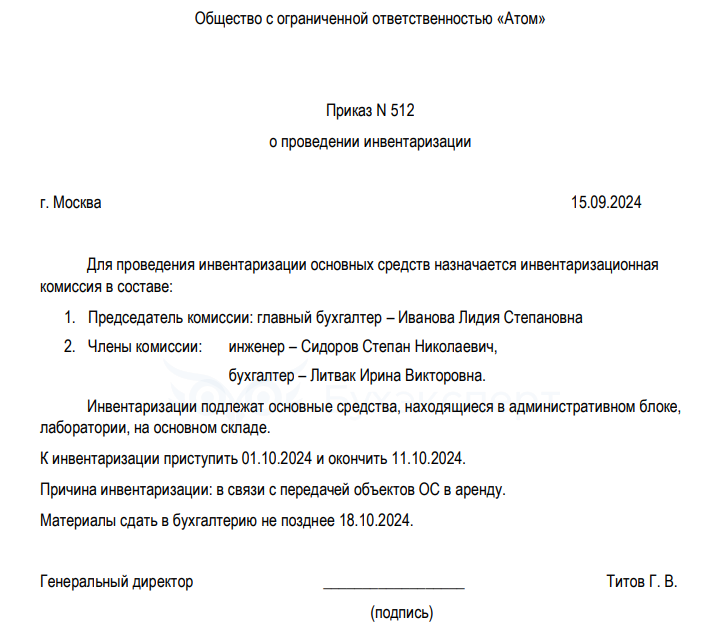

В приказе, издаваемом перед началом инвентаризации, отражаются:

- состав ИК (с указанием председателя и ее членов)

- список проверяемых активов

- даты проведения инвентаризации

- причина проведения

Образец приказа для проведения инвентаризации ОС

Скачать Приказ для проведения инвентаризации ОСWord

Приказ о проведении инвентаризации ОС регистрируют в книге контроля за выполнением приказов о проведении инвентаризации. Образец заполнения формы ИНВ-23 можно найти в Приложении N 2 к Приказу Минфина N 49.

При оформлении процедуры инвентаризации и ее итогов компания вправе использовать не только унифицированные формы, но и самостоятельно разработанные бланки.

После формирования ИК и издания приказа о проведении инвентаризации ОС начинается процесс подготовки документации, объектов и т. д.

Основной этап

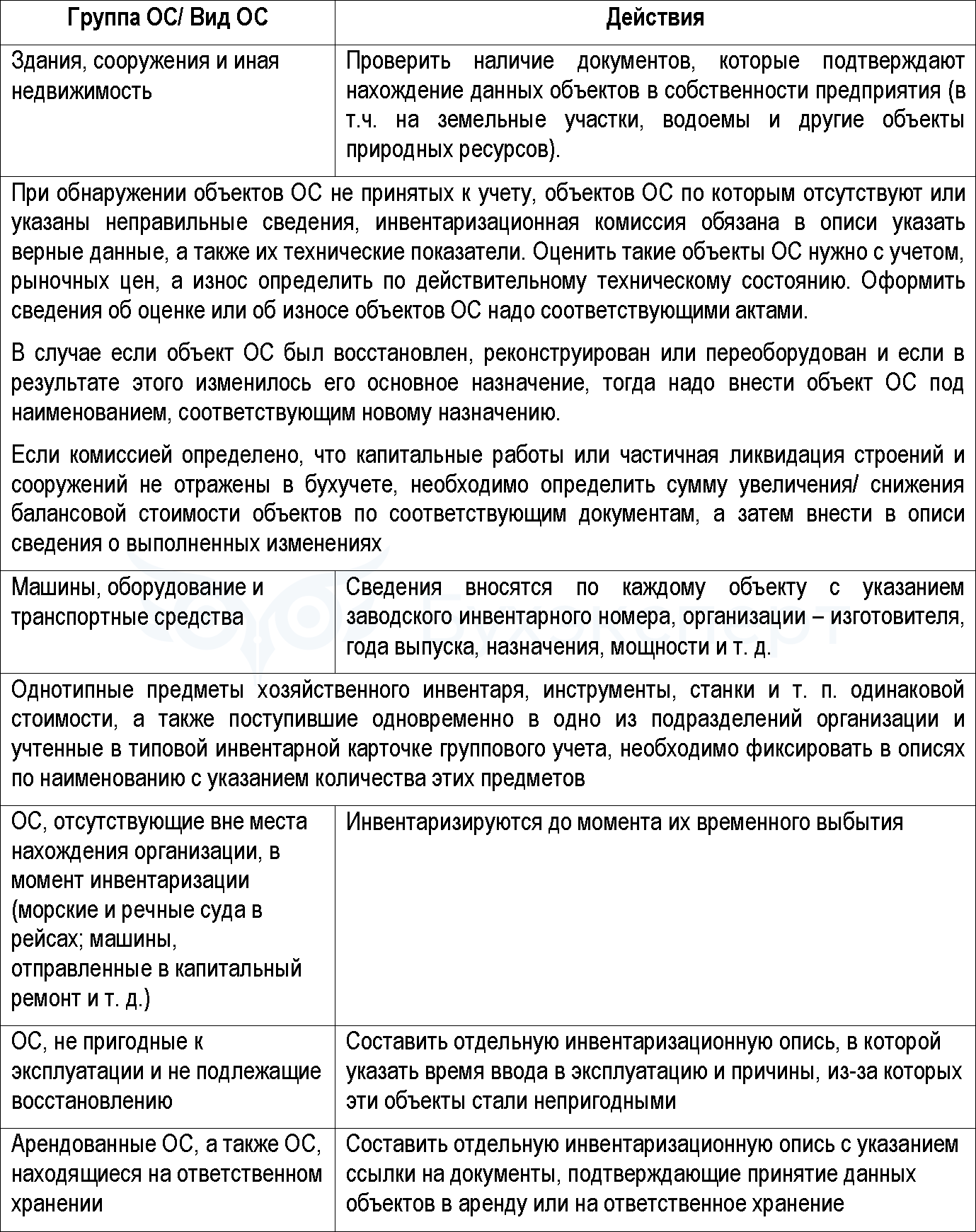

Проверка фактического наличия ОС выполняется по месту их нахождения при обязательном участии материально-ответственного лица (п. 1.3 Приказа Минфина N 49).

При этом производится осмотр объектов ОС с внесением в инвентаризационные описи необходимых данных: полного названия, назначения, инвентарных номеров и т. д.

Информация о дополнительных действиях ИК в ходе инвентаризации ОС в зависимости от группы и вида ОС представлена в таблице:

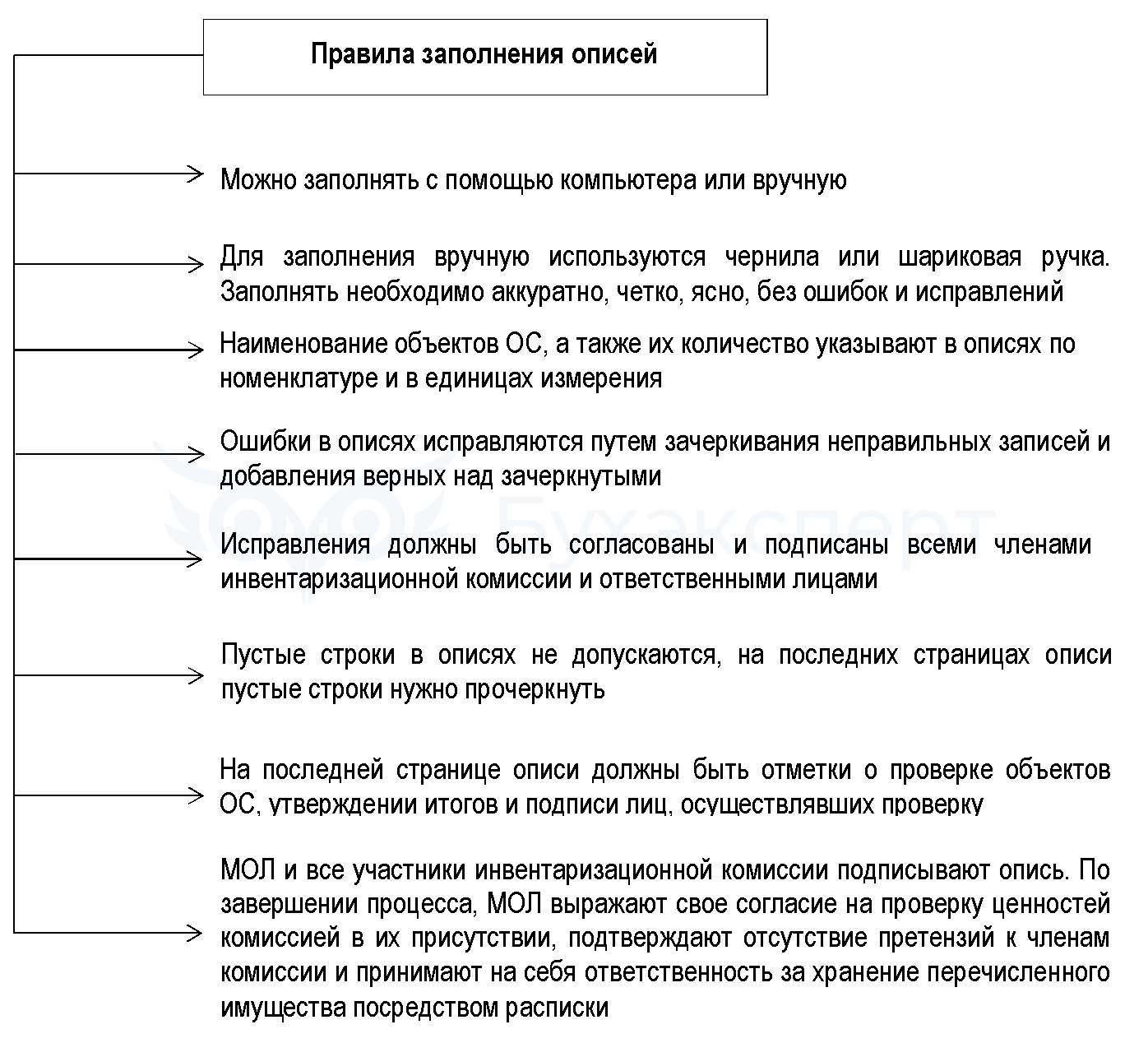

Особое внимание при проведении инвентаризации ОС необходимо уделить оформлению инвентариных описей (п. 2.9 Приказа Минфина N 49).

Если МОЛ обнаружил ошибки в описях после завершения инвентаризации ОС, то должен незамедлительно сообщить об этом председателю комиссии. После проверки и подтверждения ошибки в описи вносятся исправления по установленным правилам.

Когда инвентаризация активов занимает несколько дней, то помещение, где находятся инвентаризируемые объекты, должно быть опечатано перед уходом инвентаризационной комиссии. Во время перерывов (обеденных, ночных и др.) описи следует хранить в ящике (шкафу, сейфе) в закрытом помещении, где проходит инвентаризация ОС.

По завершении инвентаризации ОС может быть проведен контроль проверки правильности ее проведения. Такие проверки следует выполнять при участии членов ИК и МОЛ, обязательно до открытия помещения, в котором проходила инвентаризация ОС.

Заключительный этап

Последний этап инвентаризации ОС заключается в оформлении результатов и принятии решений.

Оформление итогов инвентаризации ОС выполняется с помощью сличительных ведомостей. При их составлении необходимо учитывать те объекты ОС, по которым выявлены расхождения с учетными данными (п. 4.1 Приказа Минфина N 49).

Для документирования результатов инвентаризации ОС могут применяться общие регистры, включающие сведения инвентаризационных описей и сличительных ведомостей.

Отдельные сличительные ведомости надо составлять для объектов ОС, не принадлежащих организации, но учтенных в бухучете (находящихся на ответственном хранении, арендованных и т. д.). Сличительные ведомости могут быть созданы и заполнены при помощи компьютера или вручную.

После рассмотрения и анализа результатов, полученных в ходе инвентаризации ОС, составляется протокол. Если выявлены неучтенные ОС, их необходимо оприходовать по справедливой стоимости (балансовой стоимости, балансовой стоимости аналогичных активов).

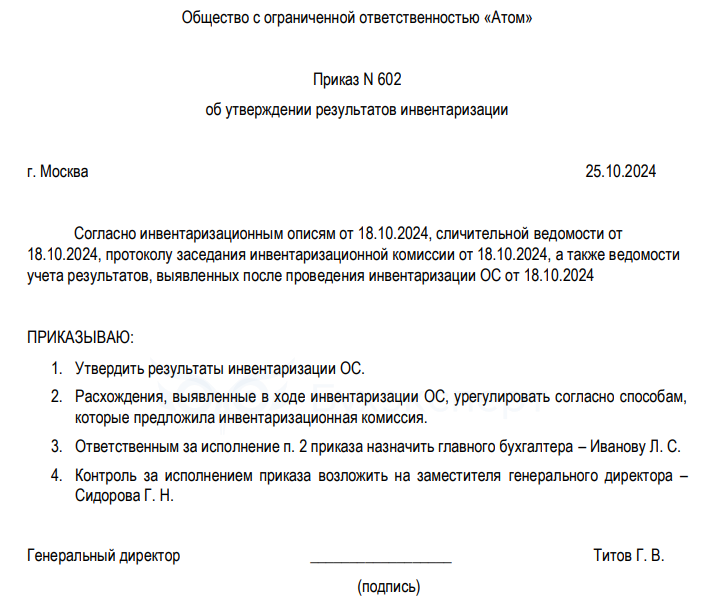

Оформленные итоги инвентаризации передаются руководителю компании для утверждения. На основе приказа руководителя результаты инвентаризации ОС отражаются в бухучете:

- в том месяце, в котором закончена инвентаризация ОС, а по годовой инвентаризации — в годовой отчетности (п. 5.5 Приказа Минфина N 49)

- в том отчетном периоде, в котором закончена инвентаризация ОС, но не позднее последнего дня отчетного года — в случае проведения инвентаризации ОС не ранее 1 октября отчетного года (п. 10 ФСБУ 28/2023)

Образец приказа об утверждении результатов инвентаризации ОС:

Скачать Приказ об утверждении результатов инвентаризации ОС

Кратко об инвентаризации основных средств: когда проводится и в каком порядке

- Главная цель инвентаризации ОС — подтверждение достоверности сведений об объектах, содержащихся в регистрах бухучета

- При инвентаризации ОС следует руководствоваться:

- С 01.04.2025 вступит в действие новый стандарт ФСБУ 28/2023 «Инвентаризация»

- Инвентаризация ОС проходит в несколько этапов, каждый из которых имеет свои правила и особенности

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете