Состав отчетности по прослеживаемым товарам зависит от того, освобожден ли налогоплательщик НДС от уплаты налога.

Какие именно отчеты и в какой срок нужно предоставлять налогоплательщикам НДС, которые уплачивают НДС и сдают декларацию за 2 квартал 2026 года, расскажем в статье.

[jivo-yes]

Порядок представления

Срок: не позднее 27.07.2026 (перенос с 25.07.2026) за 2 квартал 2026.

Календарь бухгалтера на III квартал 2026 года

Форма: Информацию о прослеживаемых товарах плательщики НДС отражают:

- в декларации по НДС (разделы 8, 9, 10, 11) по операциям

- покупки с НДС

- продажи (в т. ч. в розницу)

- безвозмездной передачи

- экспорта

- в Отчете об операциях с товарами, подлежащими прослеживаемости, КНД 1169010 — по остальным операциям с прослеживаемыми товарами, например

- покупки с НДС — на УСН со специальными ставками (когда НДС к вычету не принимается)

- списание при недостаче, уничтожении и т. д.

- переработке

- покупке без НДС

- оприходовании излишков

Отчет об операциях с прослеживаемыми товарами ![]() PDF (Приказ ФНС от 08.07.2021 N ЕД-7-15/645@) направляется в электронной форме не позднее 25 числа месяца, следующего за прошедшим кварталом (п. п. 32, 33 Порядка о системе прослеживаемости, Постановление Правительства от 01.07.2021 N 1108). Если таких операций не было, нулевой отчет не сдается.

PDF (Приказ ФНС от 08.07.2021 N ЕД-7-15/645@) направляется в электронной форме не позднее 25 числа месяца, следующего за прошедшим кварталом (п. п. 32, 33 Порядка о системе прослеживаемости, Постановление Правительства от 01.07.2021 N 1108). Если таких операций не было, нулевой отчет не сдается.

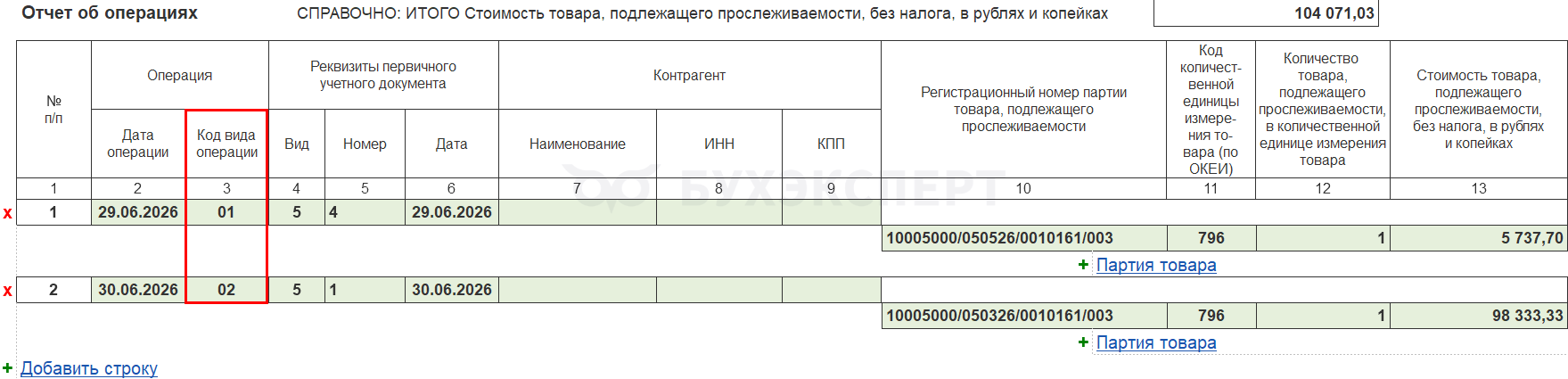

В отчете указывается код вида операции с товаром (Приложение 1 к Порядку заполнения отчета об операциях с товарами, подлежащими прослеживаемости, утв. Приказом ФНС от 08.07.2021 N ЕД-7-15/645@).

Получите понятные самоучители 2026 по 1С бесплатно:

Если после сдачи в отчете обнаружены ошибки, то не позднее следующего рабочего дня с даты их обнаружения следует направить корректировочный отчет, где первоначальная регистрационная запись заменяется на верную (п. 6 Приложения 8 к Порядку заполнения отчета об операциях с товарами, подлежащими прослеживаемости, утв. Приказом ФНС от 08.07.2021 N ЕД-7-15/645@).

Куда: в ИФНС по месту регистрации.

Вид: электронный (Письмо ФНС от 16.08.2021 N ЕА-4-15/11507@, Приказ ФНС от 08.07.2021 N ЕД-7-15/645@).

Формирование в 1С

Организация на ОСНО во 2 квартале осуществила операции с прослеживаемыми товарами:

- покупку у налогоплательщика НДС товаров (в т. ч. ОС, комплектующих и оборудования)

- продажу товаров с НДС (в т. ч. ОС)

- списание ОС, в т. ч. малоценных

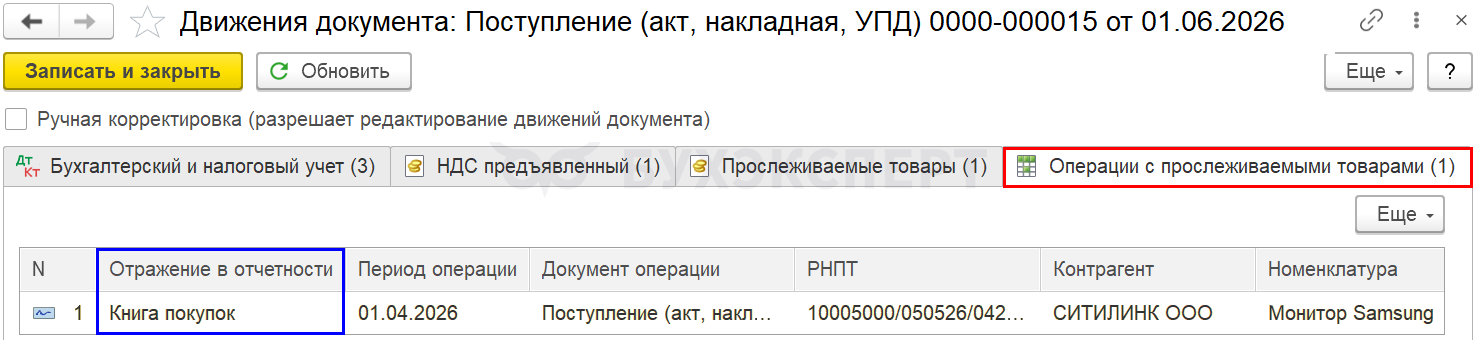

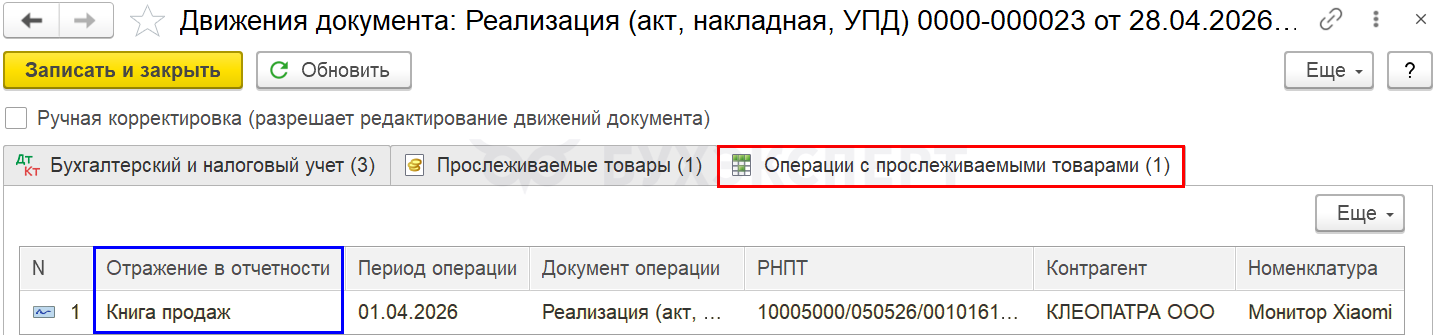

В программе 1С есть регистр сведений Операции с прослеживаемыми товарами, который присутствует в документах поступления или выбытия прослеживаемых товаров.

Операции с прослеживаемыми товарами отражаются в отчетности на основании этого регистра — в декларации по НДС и в Отчете об операциях с товарами, подлежащими прослеживаемости (раздел Отчеты — Регламентированные отчеты).

Декларация по НДС

Сформируйте декларацию по НДС обычным способом.

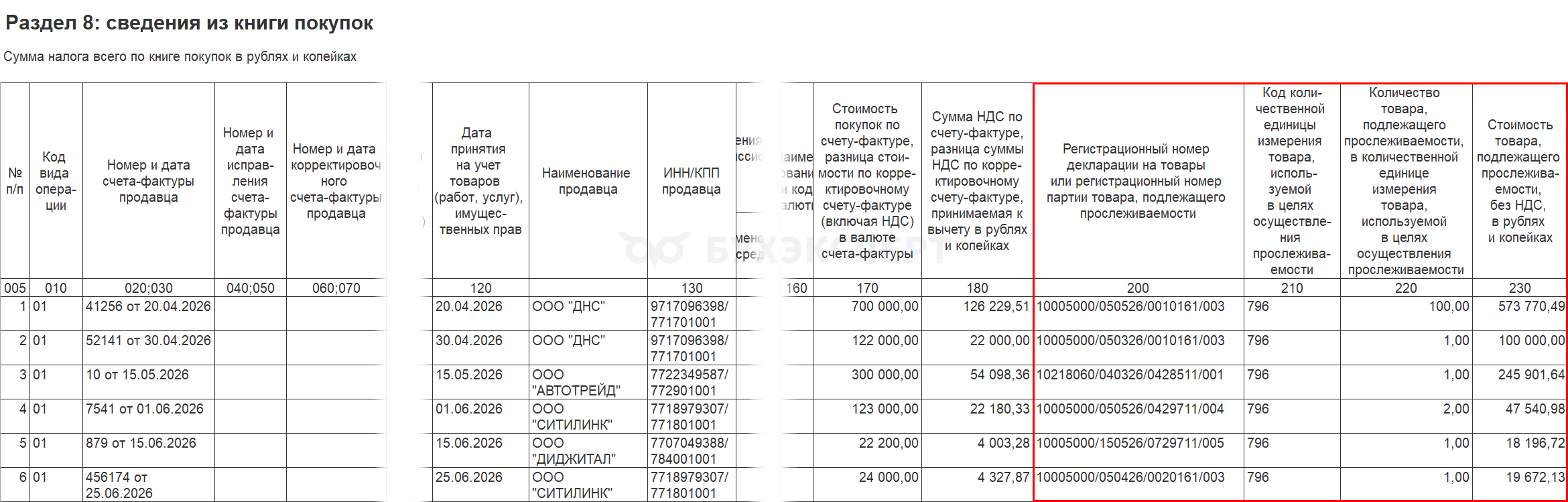

В Разделе 8 отражаются операции по приобретению (пункты отчета по примеру):

- п. 1 — прослеживаемых товаров с НДС

- п. 2 — основного средства с комплектующими из перечня прослеживаемых товаров

- п. 3 — основного средства с доп. расходами из перечня прослеживаемых

- п. 4 — прослеживаемого оборудования для монтажа ОС

- п. 5 — малоценного оборудования

- п. 6 — оборудования для модернизации ОС

Согласно разъяснениям налоговых органов:

- При частичном принятии НДС к вычету, реквизиты прослеживаемости указываются в разделе 8 каждый раз

- Если НДС к вычету не принимается, то операции покупки не указываются ни в декларации по НДС, ни в отчете о прослеживаемых товаров. Информация о данных товарах поступает в систему прослеживаемости от продавца (Письма ФНС от 03.09.2021 N ЕА-4-15/12520@, от 30.09.2021 N ЕА-4-15/13856@)

В Разделе 9 отражаются операции по реализации с НДС:

Отчет о прослеживаемых товарах

Сформируйте Отчет об операциях с товарами, подлежащими прослеживаемости (раздел Отчеты — Регламентированные отчеты).

Отчет заполняется автоматически по кнопке Заполнить.

В отчете отражаются операции списания:

- п. 1 — передача в производство прослеживаемого объекта

- п. 2 — списания прослеживаемого товара

Код вида операции с товаром указывается в гр. 3 отчета.

Все графы отчета можно отредактировать вручную, а также добавить строки. Проверьте заполнение и, при необходимости, внесите исправления.

Из отчета нет возможности перейти в документ-основание. Для проверки данных можно использовать Универсальный отчет по регистру сведений Операции с прослеживаемыми товарами.

Проверьте выгрузку и направьте или выгрузите отчет для отправки в ИФНС. Установите статус Сдано, чтобы защитить отчет от изменений.

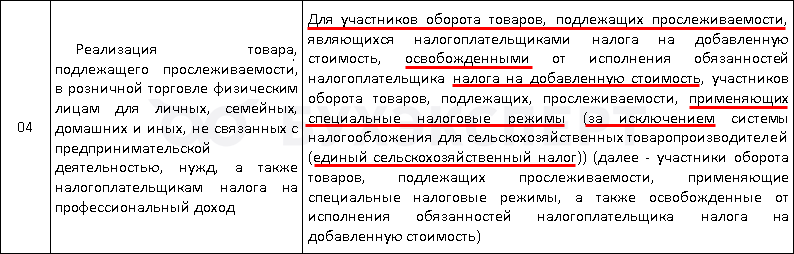

Среди кодов операций для Отчета об операциях с прослеживаемыми товарами есть код 04 «Розничная реализация прослеживаемых товаров».

Почему в 1С реализация прослеживаемых товаров в розницу с НДС у организации на ОСНО не попадает в этот отчет?

Реализация прослеживаемых товаров в розницу с НДС у организации на ОСНО отражается в декларации по НДС.

Код 04 «Розничная реализация прослеживаемых товаров» в Отчете об операциях с прослеживаемыми товарами применяют Организации и ИП (Приложение 1 к Порядку заполнения отчета об операциях с товарами, подлежащими прослеживаемости, утв. Приказом ФНС от 08.07.2021 N ЕД-7-15/645@):

- освобожденные от НДС

- применяющие спецрежимы

- для ЕСХН – при наличии освобождения от НДС

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете