Расчеты с подотчетным лицом требуют внимания: необходимо проконтролировать, чтобы деньги были использованы на нужды организации, получить правильно оформленные документы и, конечно, все операции нужно верно отразить в учетной программе.

Рассмотрим оформление авансового отчета по суммам, выданным из кассы на командировку.

Содержание

Пошаговая инструкция

Внимание! Ставка НДС изменена с 01.01.2026 с 20% на 22% и с 20/120 на 22/122.

03 июля Михайлов П.А. направлен в командировку в г. Самару на 4 дня. В тот же день работник получил из кассы денежные средства под отчет в размере 12 000 руб.

10 июля работник представил авансовый отчет, к которому приложил:

- ж/д билет (Москва-Самара) на сумму 2 988 руб. (в т. ч. НДС 18% — 67,15 руб.);

- ж/д билет (Самара-Москва) на сумму 2 240 руб. (в т. ч. НДС 18% — 67,15 руб.);

- квитанцию и СФ за проживание в гостинице на сумму 2 950 руб. (в т. ч. НДС 18%).

Суточные в Организации в соответствии с Положением о командировках выплачиваются из расчета 700 руб./сут. — 2 800 руб.

Неиспользованные денежные средства работник возвратил в кассу.

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Выдача подотчетному лицу из кассы | |||||||

| 03 июля | 71.01 | 50.01 | 12 000 | 12 000 | Выдача подотчетному лицу | Выдача наличных — Выдача подотчетному лицу |

|

| Авансовый отчет сотрудника о командировке | |||||||

| 10 июля | 26 | 71.01 | 10 393,70 | 10 393,70 | 10 393,70 | Принятие к учету командировочных расходов | Авансовый отчет — вкладка Прочее |

| 19.04 | 71.01 | 584,30 | 584,30 | Принятие к учету НДС | |||

| Регистрация СФ поставщика | |||||||

| 10 июля | — | — | 2 950 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| 68.02 | 19.04 | 450 | Принятие НДС к вычету | ||||

| — | — | 450 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| Регистрация ж/д билетов перевозчика | |||||||

| 10 июля | — | — | 5 228 | Регистрация БСО поставщика | Счет-фактура (бланк строгой отчетности) |

||

| 68.02 | 19.04 | 134,30 | Принятие НДС к вычету | ||||

| — | — | 134,30 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| Возврат неиспользованных подотчетных средств | |||||||

| 10 июля | 50.01 | 71.01 | 1 022 | 1 022 | Возврат подотчетных средств | Поступление наличных — Возврат от подотчетного лица |

|

Выдача подотчетному лицу из кассы

Денежные средства могут быть выданы под отчет на основании любого распорядительного документа или заявления сотрудника. Погашение задолженности по ранее выданным подотчетным суммам необязательно (п. 6.3 Указания ЦБ РФ от 11.03.2014 N 3210-У).

Подробнее о выдаче денежных средств под отчет

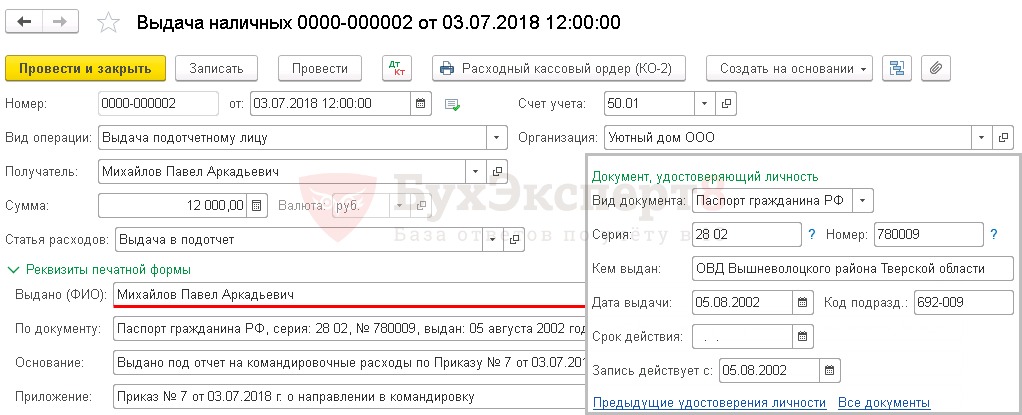

Выдача денежных средств подотчетному лицу оформляется документом Выдача наличных вид операции Выдача подотчетному лицу в разделе Банк и касса — Касса — Кассовые документы –кнопка Выдача.

Рассмотрим особенности заполнения документа Выдача наличных по нашему примеру.

Получите понятные самоучители 2026 по 1С бесплатно:

- Получатель — сотрудник, которому выдаются денежные средства под отчет.

- Основание — нужды, на которые выдается подотчетная сумма: на командировочные расходы.

- Приложение — данные распорядительного документа или заявления сотрудника на выдачу денежных средств.

Для автоматического заполнения строки По документу в разделе Реквизиты печатной формы в справочнике Физические лица должны быть заполнены данные документа, удостоверяющего личность получателя, действительные на дату оформления документа Выдача наличных.

Проводки по документу

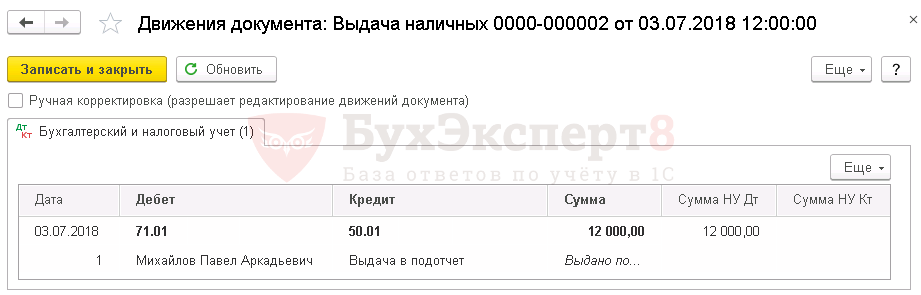

Документ формирует проводку:

- Дт 71.01 Кт 50.01 — выдача аванса сотруднику под отчет.

Документальное оформление

Для документального оформления выдачи денежных средств из кассы необходимо использовать унифицированную форму Расходный кассовый ордер (КО-2), утвержденную Постановлением Госкомстата РФ от 18.08.1998 N 88.

Бланк можно распечатать по кнопке Расходный кассовый ордер (КО-2) из документа Выдача наличных. PDF

Авансовый отчет сотрудника о командировке

Командировочные расходы в БУ включаются в состав расходов по обычным видам деятельности при выполнении условий п. 5, 16 ПБУ 10/99 и признаются на дату утверждения авансового отчета. До этого момента выданные средства учитываются в составе дебиторской задолженности подотчетного лица (п. 16 ПБУ 10/99).

В НУ командировочные расходы признаются на дату утверждения авансового отчета в составе прочих расходов, связанных с производством и реализацией (пп. 12 п. 1 ст. 264 НК РФ, пп. 5 п. 7 ст. 272 НК РФ).

Подробнее о выдаче денежных средств под отчет

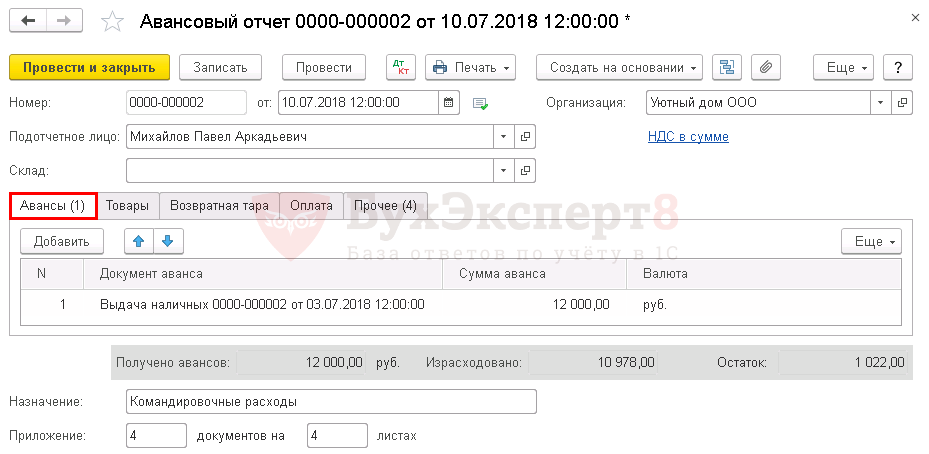

Для регистрации авансового отчета сотрудника о командировке формируется документ Авансовый отчет в разделе Банк и касса — Касса — Авансовые отчеты.

В шапке документа указывается:

- Подотчетное лицо — из справочника Физические лица выбирается сотрудник, который отчитывается за выданные ему под отчет денежные средства.

На вкладке Аванс по кнопке Добавить выбираются документы выдачи аванса.

Подробнее о заполнении вкладки Авансы

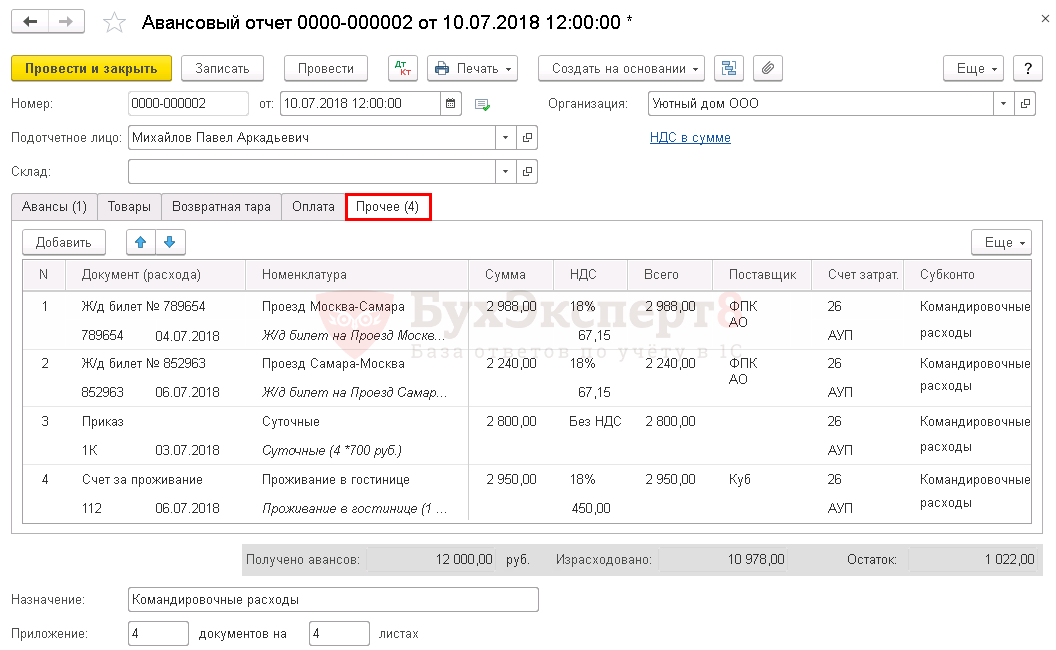

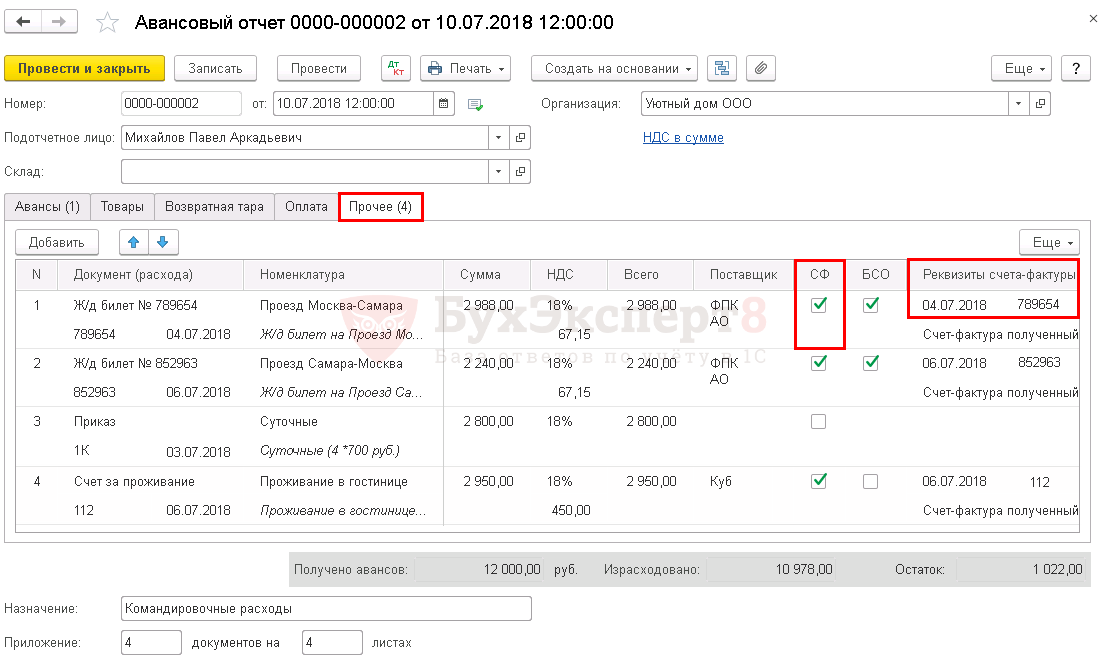

На вкладке Прочее указывается информация о командировочных расходах.

Подробнее о заполнении вкладки Прочее

К прочим расходам, связанным с производством и реализацией, относятся расходы на командировки, в частности на (пп. 12 п. 1 ст. 264 НК РФ):

- Проезд работника к месту командировки и обратно к месту постоянной работы.

- Наем жилого помещения, в том числе расходы работника на оплату дополнительных услуг, оказываемых в гостиницах (за исключением расходов на обслуживание в барах и ресторанах, обслуживание в номере, расходов за пользование рекреационно-оздоровительными объектами).

- Суточные или полевое довольствие.

- Проч.

Для возможности принять расходы на командировку, они должны быть обоснованы и подтверждены корректно оформленными документами (п. 1 ст. 252 НК РФ).

Подробнее об основных требованиях к документам, подтверждающим командировку

Для подтверждения проезда к месту командировки и обратно должен быть билет на бумажном носителе, а если билет электронный,—маршрут-квитанция. При авиаперелетах, кроме названных документов, на билете или посадочном талоне должна стоять отметка о предполетном досмотре (Письма Минфина РФ от 28.05.2018 N 03-07-07/36077, от 09.10.2017 N 03-03-06/1/65743, от 06.06.2017 N 03-03-06/1/35214).

Услуги за проживание в гостинице могут быть подтверждены бланком строгой отчетности (БСО) или другим документом, имеющим необходимые п. 18 Правил ведения Книги покупок, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

Данные о суточных вносятся на основании локального нормативного акта организации, утверждающего их размер, или приказа о командировке, копию которого можно приложить к авансовому отчету.

Подтверждать суточные расходными документами не требуется (Письмо Минфина РФ от 11.11.2011 N 03-03-06/1/741).

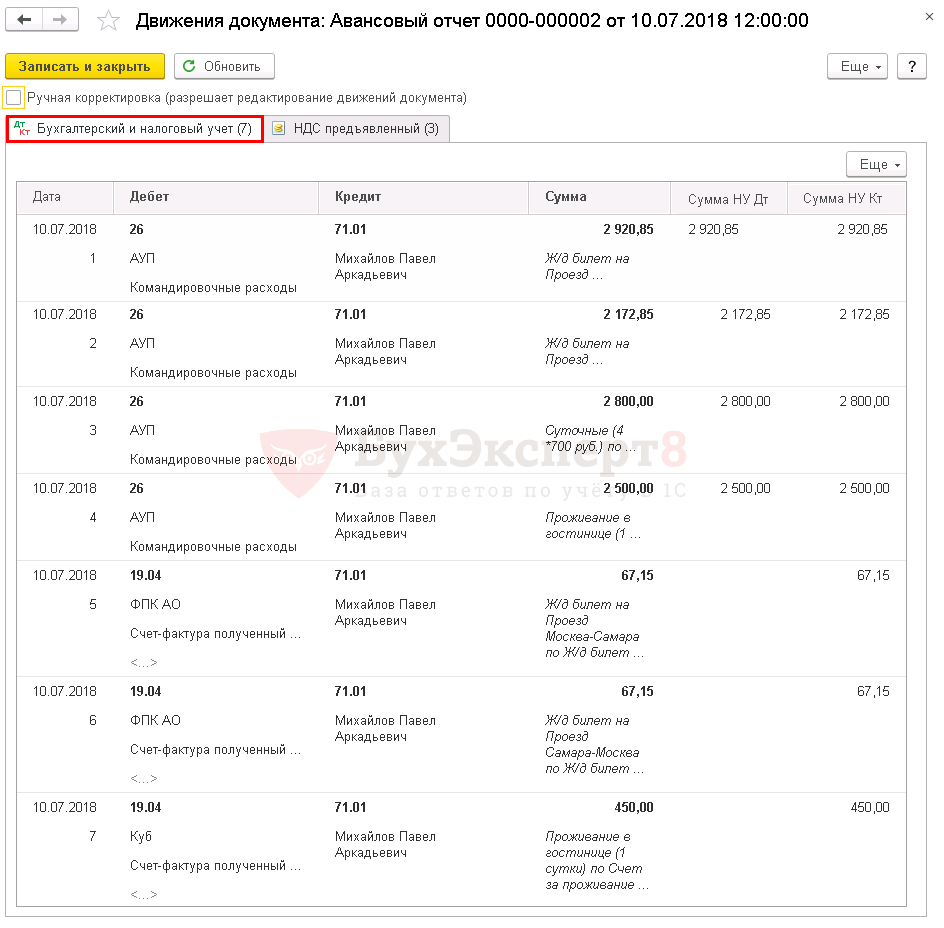

Проводки по документу

Документ формирует проводки:

- Дт 26 Кт 71.01 — принятие к учету затрат на командировку.

- Дт 19.04 Кт 71.01 — принятие к учету НДС по командировочным расходам.

Для того чтобы принять к вычету НДС, предъявленный поставщиком билетов, необходимо, чтобы НДС в билете был выделен отдельной строкой (Письма Минфина РФ от 26.02.2016 N 03‑07‑11/11033, от 30.01.2015 N 03‑07‑11/3522, от 30.07.2014 N 03‑07‑11/37594).

Чтобы НДС, выделенный в билетах и СФ, предъявленных контрагентами, можно было принять к вычету, необходимо в графах:

- СФ — проставить флажки.

- БСО — проставить флажки для документов БСО.

- Реквизиты счета-фактуры — заполнить номер и дату СФ, реквизиты БСО заполнятся в данной графе автоматически из графы Документ (расхода).

В результате регистрации БСО и СФ автоматически будут созданы:

- Счет-фактура (бланк строгой отчетности).

- Счет-фактура полученный.

Документы можно найти в журнале Счета-фактуры полученные через раздел Покупки – Покупки — Счета-фактуры полученные.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. форму авансового отчета в Учетной политике. В 1С используется Авансовый отчет по форме АО-1. Бланк можно распечатать по кнопке Печать – Авансовый отчет (АО-1) документа Авансовый отчет. PDF

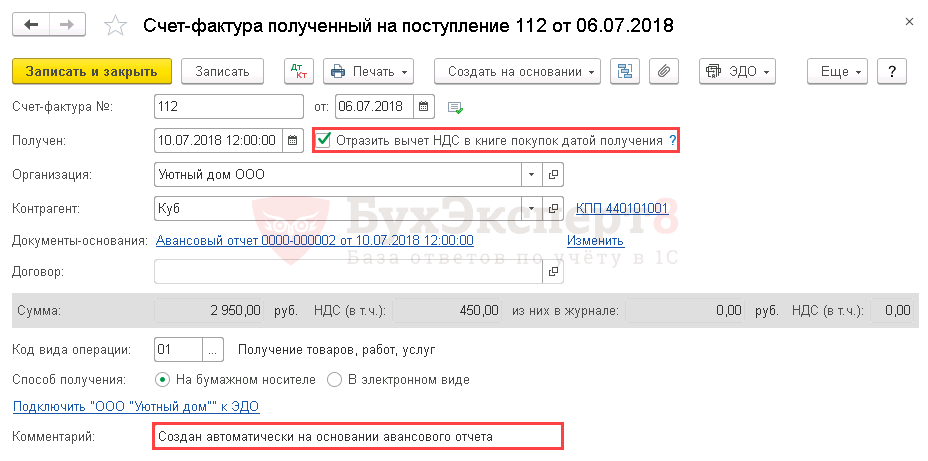

Регистрация СФ поставщика

Счет-фактура полученный создается автоматически после регистрации СФ в документе Авансовый отчет. Код вида операции — 01 «Получение товаров, работ, услуг».

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения, то при его проведении будут сделаны проводки по принятию НДС к вычету.

Подробнее про Варианты принятия НДС к вычету

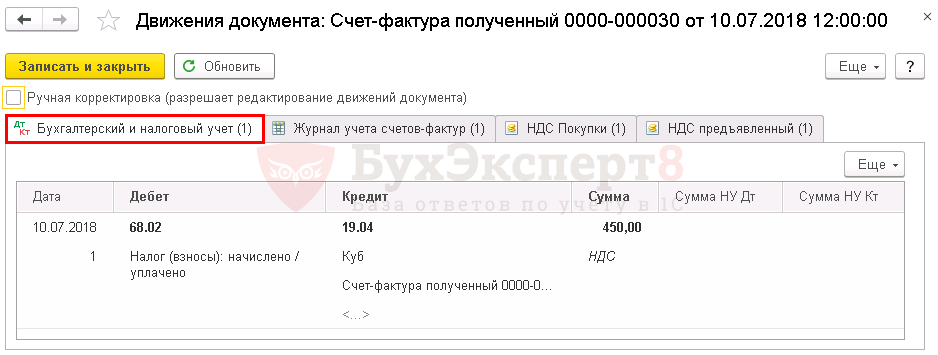

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 19.04 — принятие НДС к вычету по услуге.

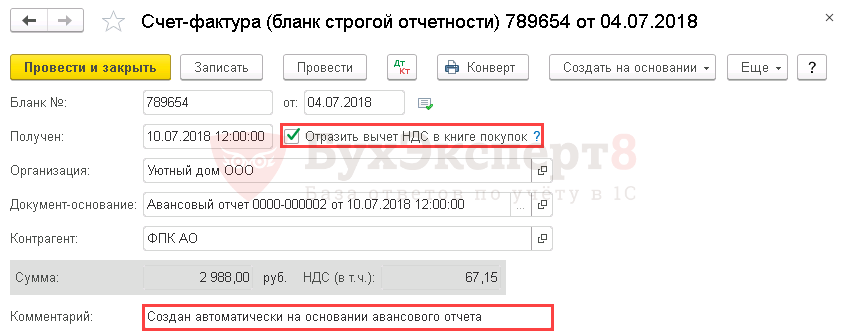

Регистрация ж/д билетов перевозчика

Документ Счет-фактура (бланк строгой отчетности) создан автоматически на основании документа Авансовый отчет.

Если в документе установлен флажок Отразить вычет НДС в книге покупок, то при его проведении будут сделаны проводки по принятию НДС к вычету.

При проведении документа Счет-фактура (бланк строгой отчетности) в Книге покупок в графе 2 «Код вида операции» автоматически будет отражен код п. 7 ст. 171 НК РФ».

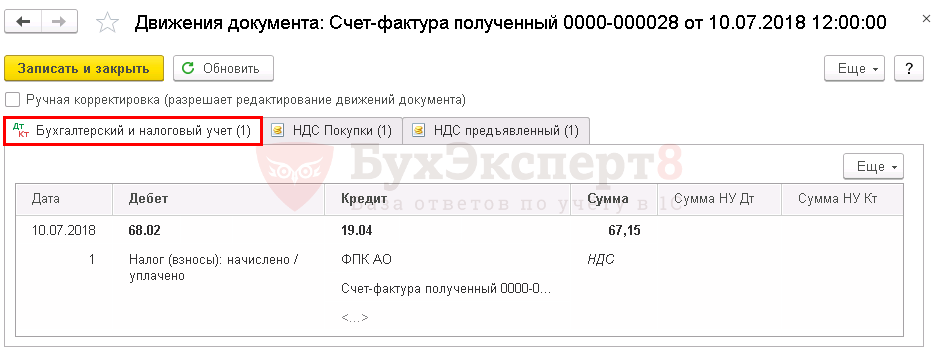

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 19.04 — принятие НДС к вычету по услуге.

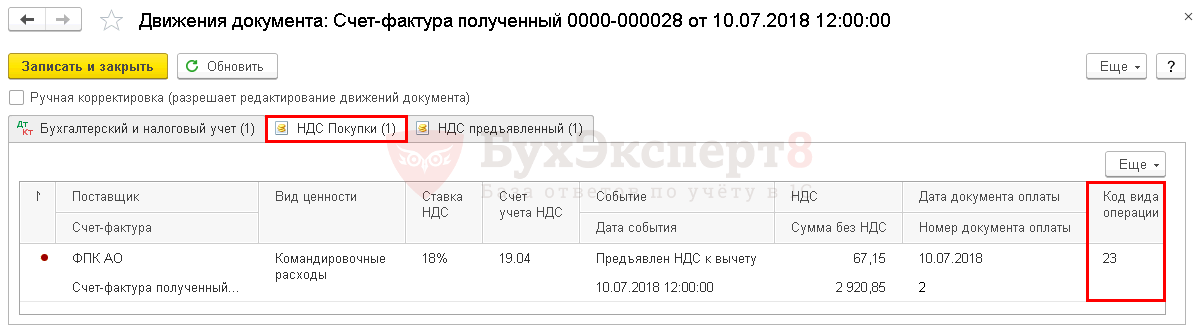

Документ формирует движения по регистру НДС Покупки:

- регистрационную запись по Виду ценности Командировочные расходы с кодом вида операции «23» Командировочные расходы по бланку строгой отчетности…» на сумму принятого НДС к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок. PDF

Отчетность

В декларации по НДС сумма вычета НДС отражается:

В Разделе 3 стр. 120 «Сумма НДС, подлежащая вычету»: PDF

- сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

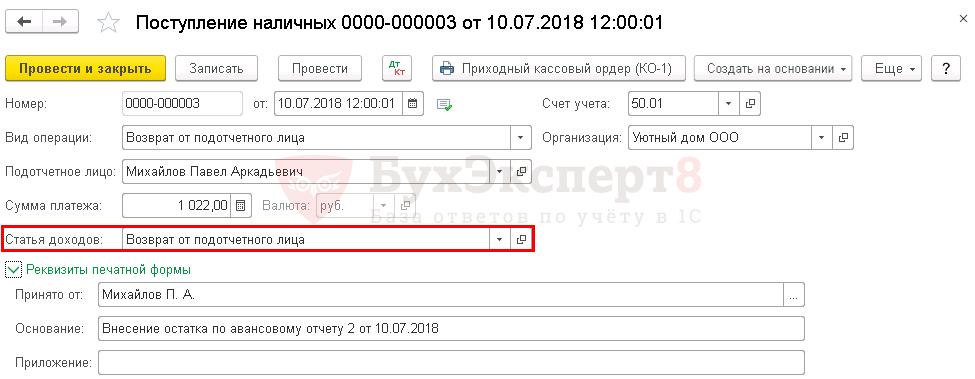

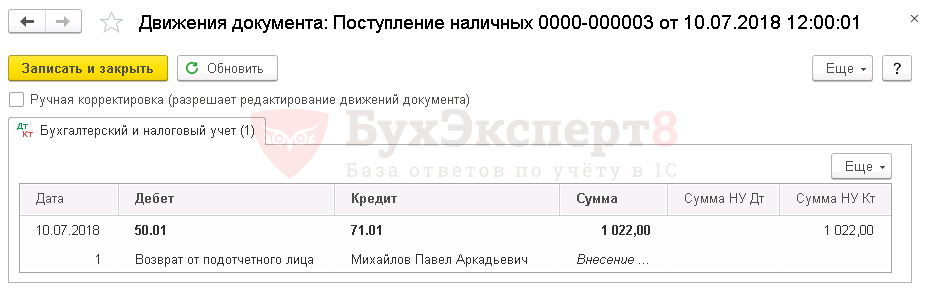

Возврат неиспользованных подотчетных средств

Возврат неиспользованных подотчетных средств оформляется документом Поступление наличных вид операции Возврат от подотчетного лица по кнопке Создать на основании – Поступление наличных документа Авансовый отчет. Документ Поступление наличных, созданный таким образом заполняется автоматически.

Вручную остается заполнить:

- Статья доходов — Возврат от подотчетного лица.

Проводки по документу

Документ формирует проводку:

- Дт 50.01 Кт 71.01 — возврат неиспользованных средств подотчетным лицом.

Документальное оформление

Для документального оформления поступления наличных денег в кассу организации необходимо использовать унифицированную форму Постановлением Госкомстата РФ от 18.08.1998 N 88.

Бланк можно распечатать по кнопке Приходный кассовый ордер (КО-1) документа Поступление наличных. PDF

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете