Отражение затрат не на том счете может повлечь ошибки не в одной хозяйственной операции. Если при отражении затрат формирующих первоначальную стоимость выбрать неправильный счет, это не только неверно отразится по счету 01 «Основные средства», но и начисленная амортизация будет некорректная.

Рассмотрим, как исправить такую ошибку, если по критериям учетной политики она соответствует существенной и бухгалтерская отчетность утверждена.

Содержание

- Пошаговая инструкция

- Исправление ошибки

- Исправление ошибки прошлого года в НУ

- Исправление существенной ошибки прошлого года в БУ

- Исправление начисленной амортизации

- Доначисление налога на прибыль и пеней

- Доплата налога на прибыль и пеней в бюджет

- Представление уточненной Декларации по налогу на прибыль за 2026 в ИФНС

- Представление Декларации по налогу на прибыль за 2027 в ИФНС

- Бухгалтерская отчетность за текущий период с ретроспективными изменениями

Пошаговая инструкция

28 декабря 2026 организация ввела в эксплуатацию реконструированное нежилое помещение Склад готовой продукции стоимостью 5 040 000 руб.

31 декабря 2027 обнаружена существенная ошибка, допущенная при вводе объекта в эксплуатацию. При оценке введенного в декабре 2026 в эксплуатацию объекта капитального строительства часть капитализируемых расходов (960 000 руб.) ошибочно признана в расходах, вместо капитализации затрат на счете 08.03.

В итоге:

- занижена первоначальную стоимость объекта

- ошибочно признаны расходы в 2026

События 2026 года, связанные с приобретением ОС и его реконструкцией:

- 03 июня приобретен у ООО «АН ЛИДЕР» объект Магазин стоимостью 6 148 800 руб. (в т. ч. НДС 22%)

- 05 июня организация заключает с ООО «КЛЕОПАТРА» договор на строительно-отделочные работы по реконструкции объекта в виде перепланировки и последующей отделки. Назначение объекта поменяется с розничного магазина на склад

- 21 декабря подписан акт о приеме-сдаче реконструированного объекта на сумму 1 171 200 руб. (в т. ч. НДС 22%)

В результате за:

- 2026 год:

- занижена налогооблагаемая база по налогу на прибыль в размере 960 000 руб.

- в Балансе неправильно отражены данные по строкам:

- 1150 «Основные средства»

- 1370 «Нераспределенная прибыль»

- 1520 «Кредиторская задолженность» в части налогов и сборов

- в ОФР неправильно отражены данные по строке:

- 2210 «Коммерческие расходы»

- 2200 «Прибыль (убыток) от продаж»

- 2027 год

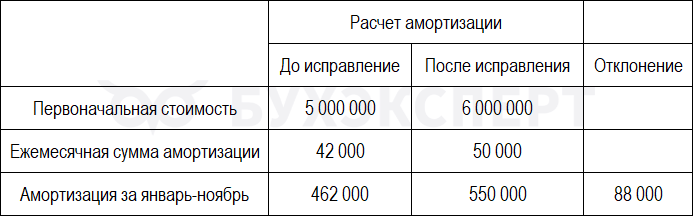

- занижены расходы на амортизацию: за январь — ноябрь вместо 550 000 руб. начисленная сумма составила 462 000 руб.

- завышена налогооблагаемая база по налогу на прибыль в размере 88 000 руб.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Приобретение внеоборотного актива | |||||||

| 03 июня 2026 | 08.03 | 60.01 | 5 040 000 | 5 040 000 | 5 040 000 | Принятие к учету объекта строительства | Поступление (акт, накладная, УПД) — Объекты строительства |

| 19.08 | 60.01 | 1 108 800 | 1 108 800 | Принятие к учету НДС | |||

| Регистрация СФ поставщика | |||||||

| 03 июня 2026 | — | — | 6 148 800 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| Принятие НДС к вычету по ОС | |||||||

| 30 июня 2026 | 68.02 | 19.08 | 1 108 800 | Принятие НДС к вычету | Формирование записей книги покупок | ||

| — | — | 1 108 800 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| Отражение в учете строительно-отделочных работ | |||||||

| 02 ноября 2026 | 44.01 | 60.01 | 960 000 | 960 000 | 960 000 | Учет затрат на работы | Поступление (акт, накладная, УПД)- Услуги (акт, УПД) |

| 19.04 | 60.01 | 211 200 | 211 200 | Принятие к учету НДС | |||

| Регистрация СФ поставщика | |||||||

| 02 ноября 2026 | — | — | 1 171 200 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| 68.02 | 19.04 | 211 200 | Принятие НДС к вычету | ||||

| — | — | 211 200 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| Ввод в эксплуатацию ОС | |||||||

| 28 декабря 2026 | 01.01 | 08.03 | 5 040 000 | 5 040 000 | 5 040 000 | Ввод в эксплуатацию ОС | Принятие к учету ОС — Объекты строительства |

| Признание доп. расходов в составе расходов на продажу в конце месяца | |||||||

| 31 декабря 2026 | 90.07.1 | 44.01 | 960 000 | 960 000 | 960 000 | Признание доп. расходов в составе расходов на продажу | Закрытие месяца — Закрытие счета 44 «Издержки обращения» |

| Начисление амортизации за январь — ноябрь 2027 | |||||||

| Ежемесячно | 44.01 | 02.01 | 462 000 | 462 000 | 462 000 | Начисление амортизации за январь — ноябрь 2027 (42 000 * 11 мес.) | Закрытие месяца — Амортизация и износ ОС |

| Признание амортизации в составе расходов на продажу в конце месяца | |||||||

| Ежемесячно | 90.07.1 | 44.01 | 462 000 | 462 000 | 462 000 | Признание амортизации в составе расходов на продажу (42 000 * 11 мес.) | Закрытие месяца — Закрытие счета 44 «Издержки обращения» |

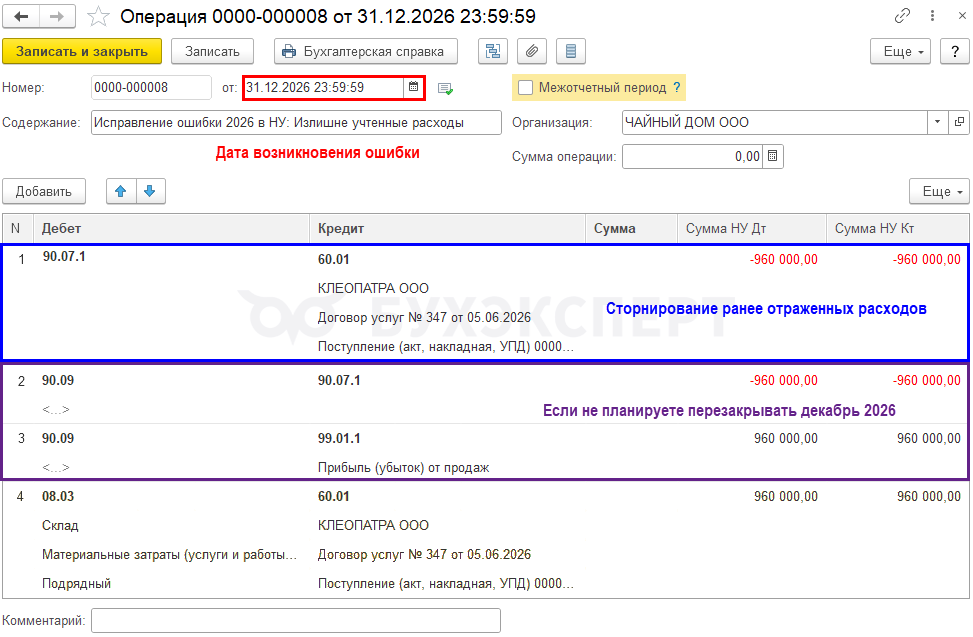

| Исправление ошибки прошлого года в НУ | |||||||

| 31 декабря 2026 | 90.07.1 | 60.01 | -960 000 | -960 000 | Сторнирование признанных расходов на строительно-отделочные работы | Операция, введенная вручную — Операция | |

| 90.09 | 90.07.1 | -960 000 | -960 000 | Закрытие счетов 90 | |||

| 90.09 | 99.01.1 | 960 000 | 960 000 | ||||

| 08.03 | 60.01 | 960 000 | 960 000 | Учет затрат на работы в составе капитальных вложений в ОС | |||

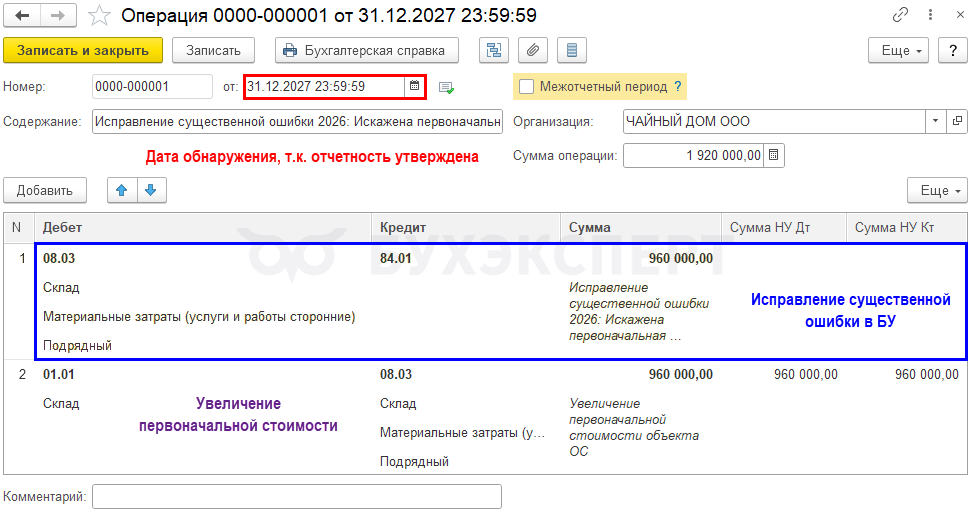

| Исправление существенной ошибки прошлого года в БУ | |||||||

| 30 декабря 2027 | 08.03 | 84.01 | 960 000 | Восстановление ранее списанных капитальных вложений в БУ | Операция, введенная вручную — Операция | ||

| 01.01 | 84.01 | 960 000 | 960 000 | 960 000 | Увеличение первоначальной стоимости объекта ОС | ||

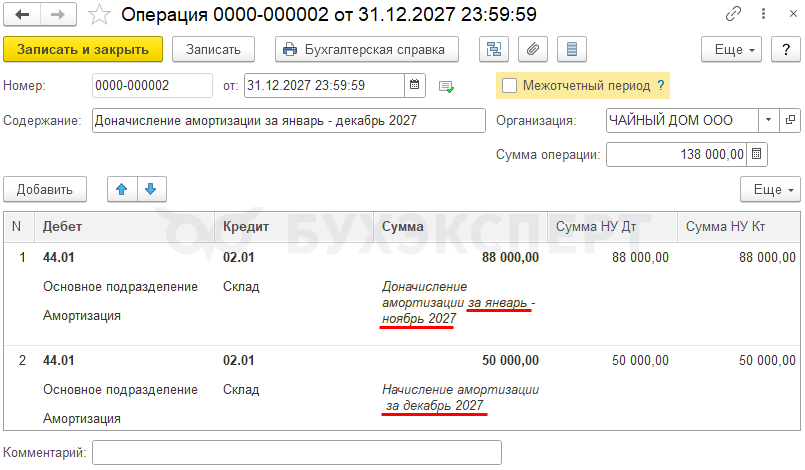

| Исправление начисленной амортизации за январь-декабрь 2027 | |||||||

| 30 декабря 2027 | 44.02 | 02.01 | 88 000 | 88 000 | 88 000 | Исправление начисленной амортизации за январь-ноябрь 2027 | Операция, введенная вручную — Операция |

| 44.02 | 02.01 | 50 000 | 50 000 | 50 000 | Начисление амортизации за декабрь 2027 | ||

| Доначисление налога на прибыль | |||||||

| 30 декабря 2027 | 99.01.1 | 68.04.1 | 163 200 | Доначисление налога на прибыль в федеральный бюджет | Операция, введенная вручную — Операция | ||

| 99.01.1 | 68.04.1 | 76 800 | Доначисление налога на прибыль в региональный бюджет | ||||

| Начисление пеней по налогу на прибыль в бюджет | |||||||

| 30 декабря 2027 | 68.04.1 | 68.90 | 163 200 | Перенос задолженности по налогу на прибыль в федеральный бюджет на ЕНС | Операции ЕНС | ||

| 68.04.1 | 68.90 | 76 800 | Перенос задолженности по налогу на прибыль в региональный бюджет на ЕНС | ||||

| 91.02 | 68.90 | 38 976 | Начисление пеней по налогу на прибыль | ||||

| Доплата налога на прибыль и пеней в бюджет | |||||||

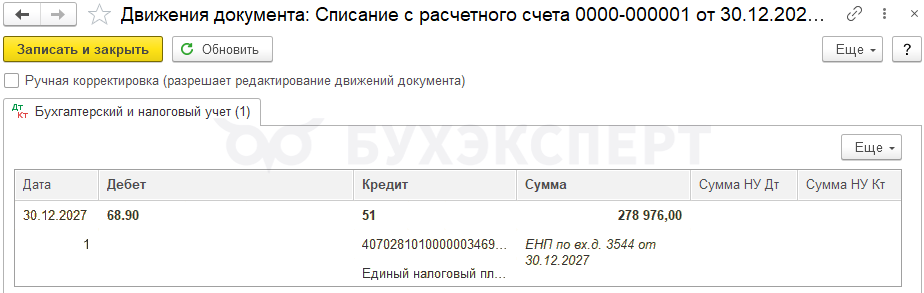

| 30 декабря 2027 | 68.90 | 51 | 278 976 | Доплата налога на прибыль и пеней в составе ЕНП | Списание с расчетного счета — Уплата налога | ||

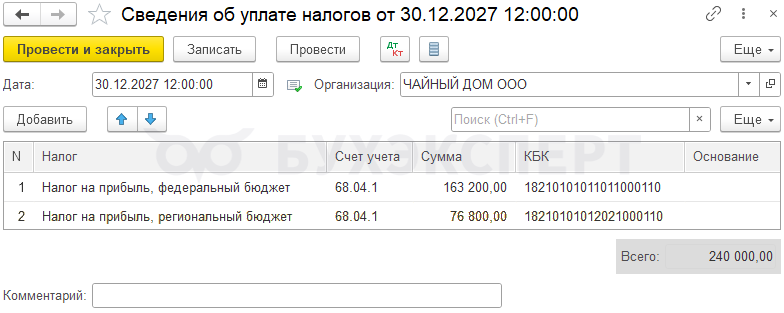

| — | — | 240 000 | Зачет ЕНП в счет налога на прибыль | Сведения об уплате налогов | |||

| Представление уточненной Декларации по налогу на прибыль за 2026 в ИФНС | |||||||

| 30 декабря 2027 | — | — | -960 000 | Отражение исправленной суммы косвенных расходов за 2026 (автоматически) | Регламентированный отчет Декларация по налогу на прибыль Лист 02 Прил. 2 стр. 040 |

||

| Представление Декларации по налогу на прибыль за 2027 в ИФНС | |||||||

| 30 декабря 2027 | — | — | 88 000 | Корректировка суммы косвенных расходов за год (автоматически) | Регламентированный отчет Декларация по налогу на прибыль Лист 02 Прил. 2 стр. 040 |

||

| Представление Бухгалтерской отчетности за 2027 в ИФНС | |||||||

| 30 декабря 2027 | — | — | — | Ретроспективный пересчет остатков по стр.1150 и стр. 1370 в Балансе на 31 декабря 2026 | Регламентированный отчет Бухгалтерская отчетность | ||

Исправление ошибки

БУ

За 2026 существенная ошибка, обнаруженная после утверждения отчетности, исправляется в корреспонденции со счетом 84 и осуществляется ретроспективный пересчет показателей в отчетности (п. 9 ПБУ 22/2010).

За 2027 в расходах БУ недоучтена сумма начисленной амортизации. Ошибка текущего года до сдачи отчетности исправляется по текущим счетам БУ (п. 5 ПБУ 22/2010).

Получите понятные самоучители 2026 по 1С бесплатно:

Подробнее Алгоритм исправления ошибок в бухгалтерском учете.

НУ

За 2026 в расходах НУ ошибочно учтены расходы. При занижении налоговой базы ошибка исправляется в периоде возникновения (IV квартал 2026) и сдается уточненная декларация за этот период (абз. 2 п. 1 ст. 54 НК РФ).

За 2027 в расходах НУ недоучтена сумма начисленной амортизации. Ошибка не приводит к занижению налога. Перерасчет налоговой базы осуществляется в периоде обнаружения ошибки (IV квартал 2027) и отражается в текущей декларации по текущим строкам (ст. 54 НК РФ).

Подробнее — Порядок исправления ошибок в налоговом учете.

НДС

Исправлений в части НДС не требуется, входящий НДС принят к вычету в соответствии с законодательством:

- II квартал 2026 в размере 1 108 800 руб. по приобретению объекта

- IV квартал 2026 в размере 211 200 руб. по работам на реконструкцию объекта

Исправление ошибки прошлого года в НУ

Если период закрыт, то снимите Дату запрета редактирования в разделе Администрирование — Настройки пользователей и прав — раздел Даты запрета изменения.

Подробнее Дата запрета редактирования в 1С Бухгалтерия 8.3 — как установить.

Исключите затраты, ошибочно признанные в НУ, документом Операция, введенная вручную в разделе Операции — Операции, введенные вручную.

Затраты на строительно-отделочные работы отразите по Дт 08.03. На счет 01.01 не переносите, иначе при перепроведении 2027 автоматически начислится амортизация с новой стоимости.

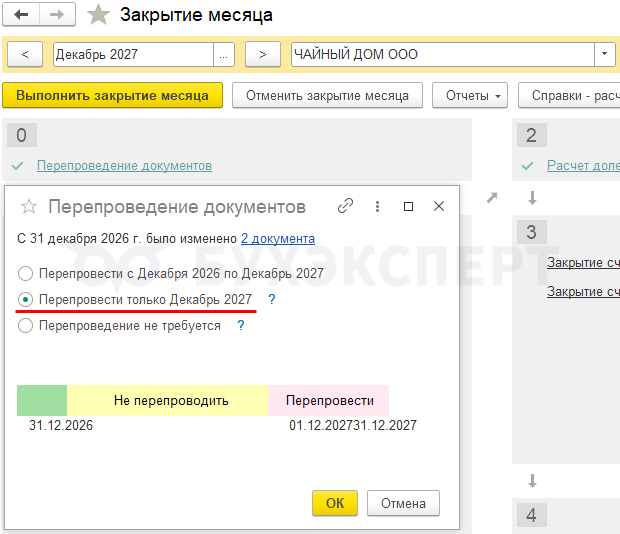

Перенесите границу последовательности проведения документов на текущий период. Подробнее Как открыть закрытый период в 1С 8.3 Бухгалтерия.

Исправление существенной ошибки прошлого года в БУ

Для исправления ошибки в БУ и увеличения первоначальной стоимости ОС оформите документ Операция, введенная вручную на дату обнаружения ошибки в разделе Операции — Операции, введенные вручную.

При применении ФСБУ 6 исправлять стоимость в регистрах не нужно. Для расчета амортизации берется:

- в БУ — балансовая стоимость ОС: разница между счетами 01 (03) и 02

- в НУ — первоначальная стоимость ОС: начальное сальдо по Дт счету 01 (03) за минусом амортизационной премии

- при переходе с нелинейного способа начисления амортизации дополнительно исключаются суммы начисленной амортизации до перехода

Исправление начисленной амортизации

Рассчитать правильную сумму амортизации можно в копии базы, оформив пример правильно.

Рассчитайте сумму амортизации, которую не учли за 2027:

Суммы в БУ и НУ могут отличаться, т.к. для расчета используются разные формулы. Подробнее:

Расходы в НУ за 2027 занижены, а налог на прибыль за 1 квартал, полугодие и 9 месяцев завышен, ошибку исправьте датой обнаружения и затраты отразите в декларации за 2027 по текущим строкам.

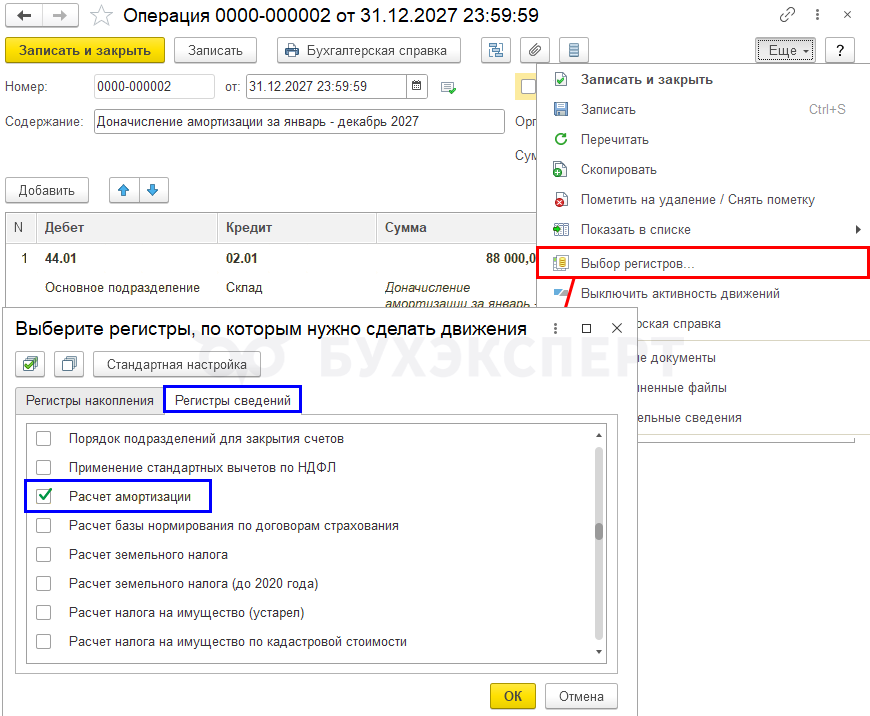

Доначислите амортизацию документом Операция, введенная вручную на дату обнаружения ошибки в разделе Операции — Операции, введенные вручную.

При доначислении амортизации вручную, автоматически амортизация за текущий месяц по ОС в регламентной операции Амортизация и износ основных средств процедуры Закрытие месяца не рассчитается. Поэтому учтите в расходах амортизацию и за месяц обнаружения ошибки в полном размере.

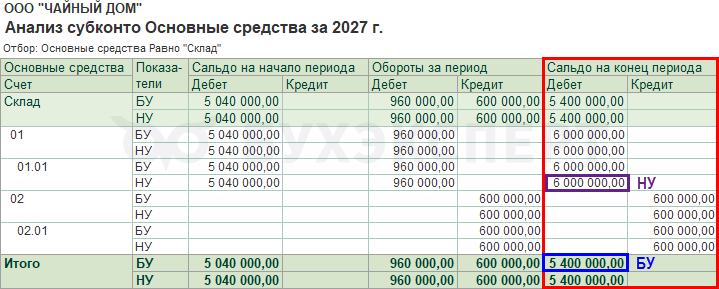

Проверьте данные на счетах БУ и НУ для начисления амортизации со следующего месяца отчетом Анализ субконто Основные средства в разделе Отчеты — Анализ субконто.

Также можно использовать отчет Ведомость амортизации ОС в разделе ОС и НМА — Ведомость амортизации ОС. Он формируется по данным счетов, а не регистров.

Начисленная амортизация и остаточная стоимость в БУ и НУ отражена правильно.

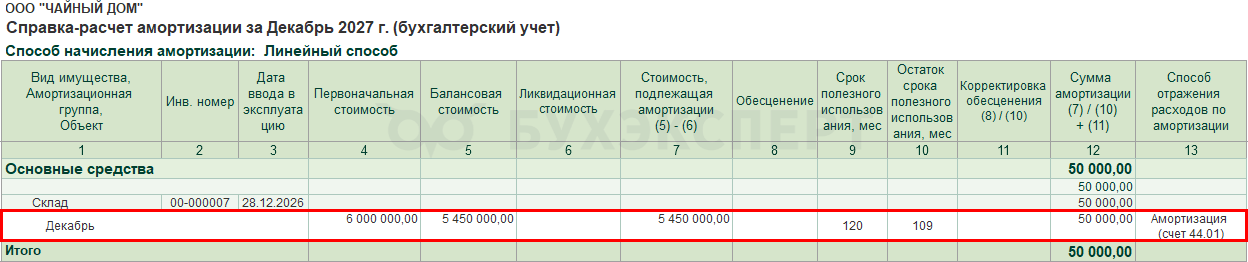

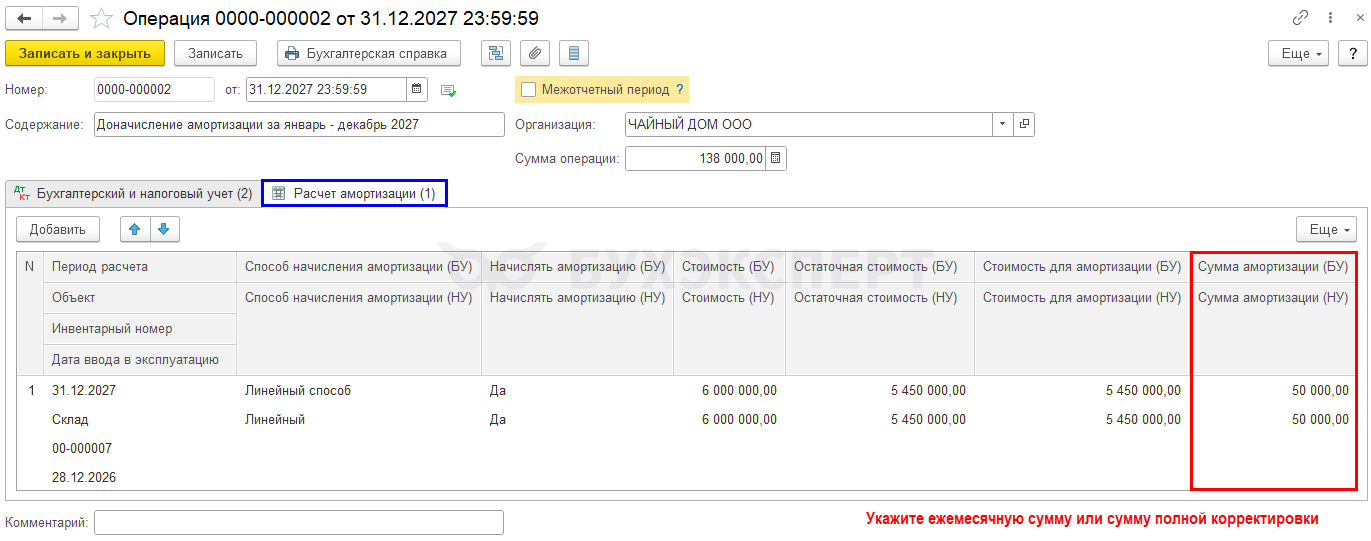

В Справке-расчете амортизации ручные корректировки автоматически не отражаются. Их можно занести вручную через регистр сведений Расчет амортизации.

Данные для заполнения можно взять из регламентной операции Амортизация ОС за прошлый месяц (ноябрь). Суммы укажите для расчета за декабрь.

Если в Справке-расчете амортизации хотите видеть:

- сумму амортизации за декабрь, то ежемесячную сумму (50 000 руб.)

- всю сумму корректировки — сумму доначисленной амортизации, включая декабрь (138 000 руб.)

Заполнение данного регистра не влияет на расчет амортизации. Он используется для вывода данных в Справке-расчете амортизации (суммы по регистру) и в отчете Ведомость элементов амортизации (суммы по счетам БУ).

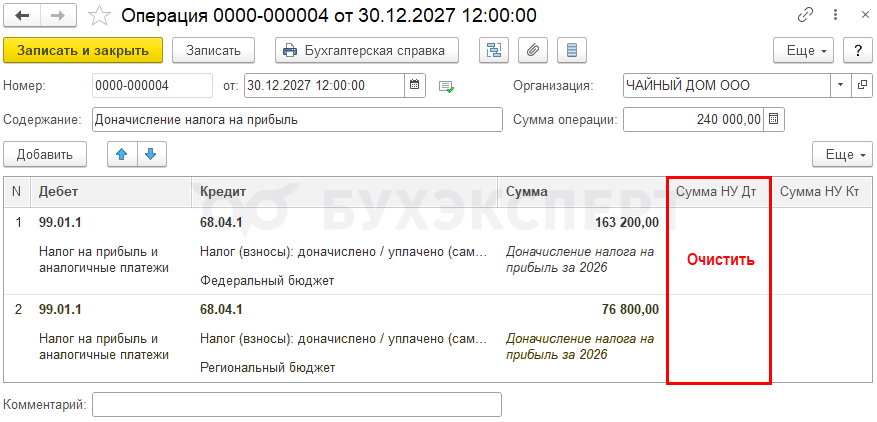

Доначисление налога на прибыль и пеней

При наличии интеграции с ЛК ЕНС проводки по доначислению налога и пеней сформируются автоматически по данным ФНС. Подробнее Как работать с 2026 года с ЕНС в 1С.

При отсутствии интеграции с ЛК ЕНС, после того как ИФНС проведет уточненную декларацию по налогу на прибыль за 2027 год, отразите доначисление налога на прибыль вручную документом Операция, введенная вручную в разделе Операции — Операции, введенные вручную. Подробнее Корректировка налога на прибыль за прошлые периоды на ЕНС без интеграции в 1С.

На дату сдачи декларации в ЛК ФНС обеспечьте на ЕНС положительное сальдо. Подробнее.

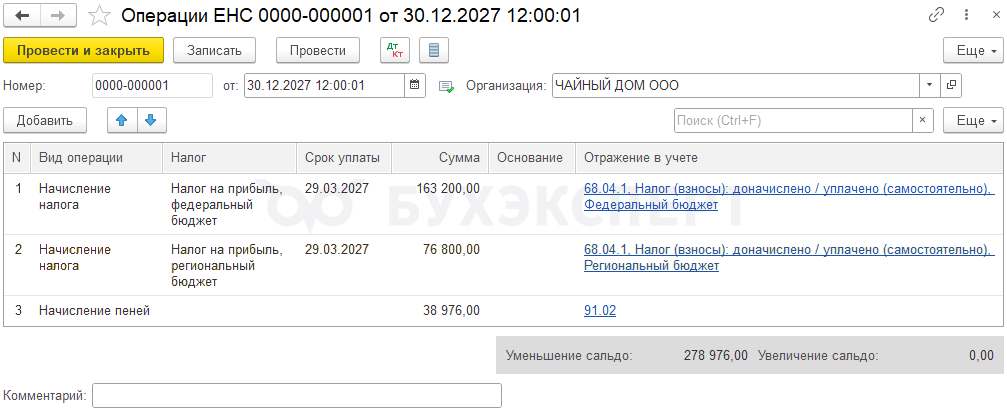

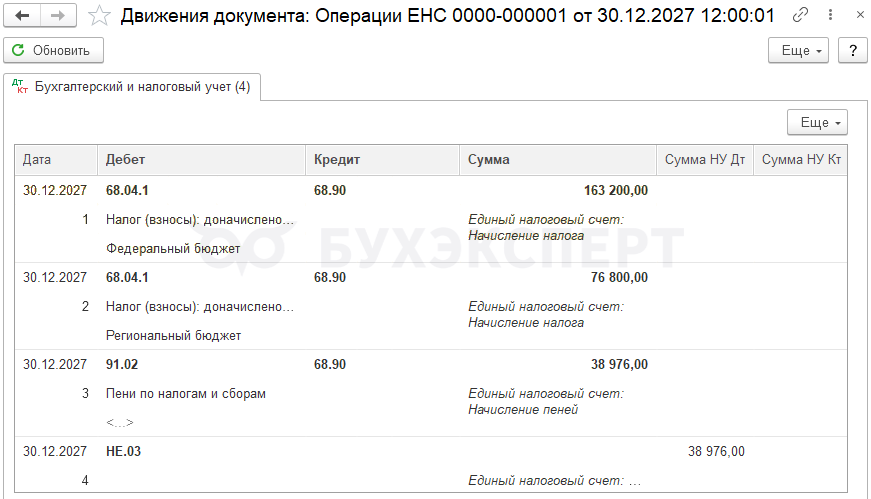

Начислите пени по налогу на прибыль и перенесите доначисленный налог документом Операции ЕНС в разделе Операции — Операции ЕНС.

Проводки по документу

Документ формирует проводки:

- Дт 68.04.1 Кт 68.90 — перенос задолженности по налогу на прибыль на ЕНС

- Дт 91.02 Кт 68.90 — начисление пеней

- Дт НЕ.03 — отражение не учитываемых в НУ расходов

См. также:

Доплата налога на прибыль и пеней в бюджет

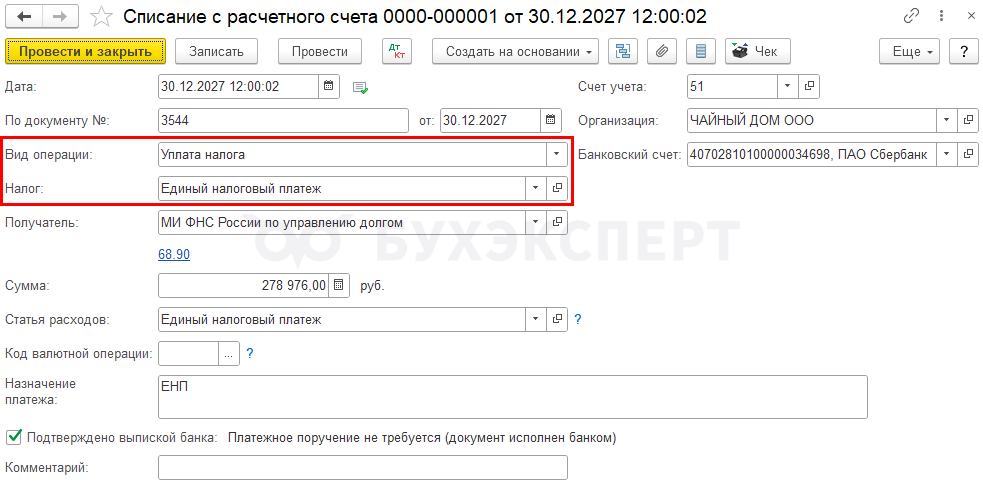

Отразите пополнение ЕНС документом Списание с расчетного счета вид операции Уплата налога в разделе Банк и касса — Банковские выписки.

Проводки по документу

Документ формирует проводку:

- Дт 68.90 Кт 51 — пополнение ЕНС

При зачете оплаты на ЕНС сформируйте документ Сведения об уплате налогов в разделе Операции — Сведения об уплате налогов.

См. также:

Представление уточненной Декларации по налогу на прибыль за 2026 в ИФНС

Заполните уточненную декларация по налогу на прибыль на дату 30.12.2027:

- на титульном листе:

PDF

PDF

- Номер корректировки – 1

- Налоговый (отчетный) период (код) – 34 «год», т. е. числовой код периода предоставления декларации

- в Листе 02 Приложение N 2 стр. 040 «Косвенные расходы»: PDF

- правильная сумма косвенных затрат

Подробнее – Уточненная декларация по налогу на прибыль.

Представление Декларации по налогу на прибыль за 2027 в ИФНС

Декларация по налогу на прибыль за 2027 не сдана. Заполните сумму автоматически, все изменения внесены в этом периоде:

- на титульном листе:

- Номер корректировки – 0, т. е. первичная декларация

- Налоговый (отчетный) период (код) – 34 «год», т. е. числовой код периода предоставления декларации

- в Листе 02 Приложение N 2 стр. 040 «Косвенные расходы»: PDF

- правильная сумма косвенных затрат

Бухгалтерская отчетность за текущий период с ретроспективными изменениями

Бухгалтерская отчетность за 2026 год утверждена, поэтому изменения вносятся в отчетности за 2027 год.

В Балансе за 2027 на 31 декабря 2026 отразите ретроспективный пересчет остатков: ![]() PDF

PDF

- стр. 1150 «Основные средства» — вручную прибавьте неучтенные расходы в первоначальной стоимости

- стр. 1370 «Нераспределенная прибыль» — прибавьте сумму ошибки, исправленной через счет 84

В Отчете об изменении капитала отразите исправление ошибки 2026: ![]() PDF

PDF

- стр. 3220 — вручную укажите сумму ошибки, исправленной через счет 84

- стр. 3340 — уберите сумму ошибки, исправленной через счет 84

См. также:

- Существенность в исправлении ошибок

- Позднее поступление документов: является ли ошибкой в БУ?

- Пропущенные документы прошлого года от поставщика услуг, если бухгалтер не знал о данном факте хоз.жизни в 1С

- Занижена сумма затрат прошлого года: занижен транспортный налог. Исправление несущественной ошибки после подписания отчетности

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо за Вашу поддержку!