Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Иногда бывают непредвиденные ситуации из-за которых происходят пропуски в отражении фактов хозяйственной деятельности. Давайте разберем как внести неучтенные документы прошлого года от поставщика в бухгалтерском и налоговом учете. А также как отразить их в целях учета НДС.

Содержание

Пошаговая инструкция

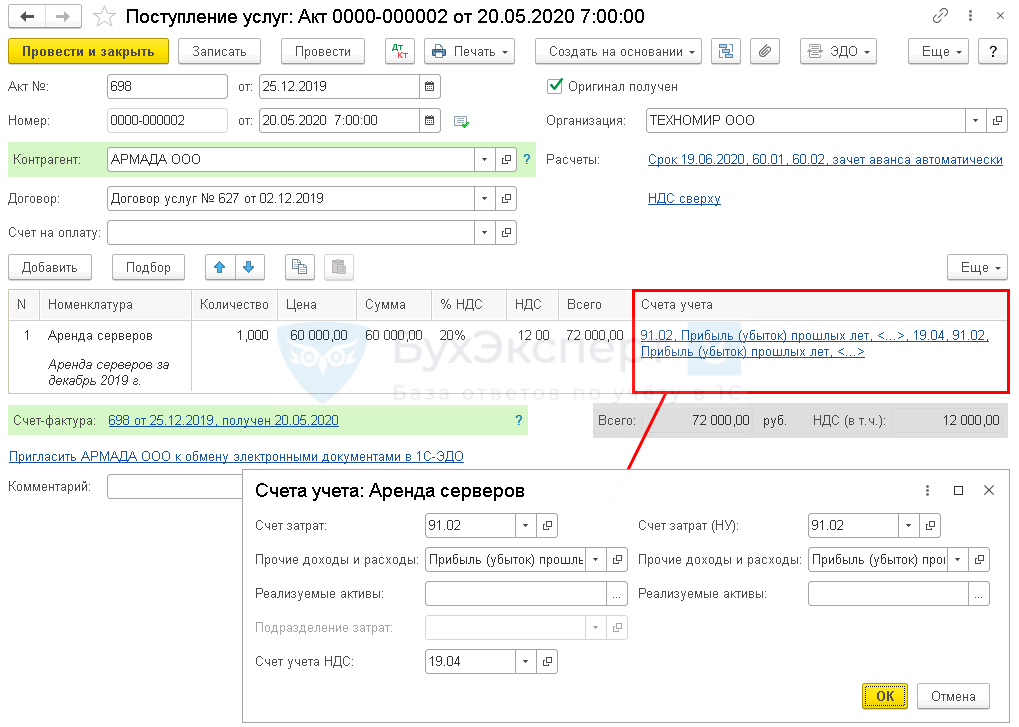

20 мая 2020 (II квартал) на почтовый адрес Организации поступили первичные документы по оказанию услуг поставщика, а также счет-фактура от 25 декабря 2019 на сумму 72 000 руб. (в т. ч. НДС 20%)

Бухгалтер не знал о случившемся факте хозяйственной жизни (ФХД) на момент составления отчетности, сверка с данным контрагентом не была осуществлена. Бухгалтерская отчетность представлена и утверждена. Декларация по налогу на прибыль за год была сдана с прибылью

Как зарегистрировать неучтенный документ на поступление?

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

Получите понятные самоучители 2026 по 1С бесплатно:

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Регистрация неучтенного приходного документа по услугам сторонней организации | |||||||

| 20 мая 2020 | 91.02 | 60.01 | 60 000 | 60 000 | 60 000 | Учет затрат на услуги | Поступление (акт, накладная) - Услуги (акт) |

| 19.04 | 60.01 | 12 000 | 12 000 | Принятие к учету НДС | |||

| Регистрация неучтенного СФ поставщика | |||||||

| 20 мая 2020 | --- | --- | 72 000 | Регистрация СФ поставщика | Счет-фактура полученный на поступление |

||

| 68.02 | 19.04 | 12 000 | Принятие НДС к вычету | ||||

| --- | --- | 12 000 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| Декларация по НДС за II квартал 2020 | |||||||

| 30 июня 2020 | --- | --- | 12 000 | Отражение НДС принятого к вычету | Регламентированный отчет Декларация по НДС Раздел 3 стр.120 |

||

| Декларация по налогу на прибыль за полугодие 2020 | |||||||

| 30 июня 2020 | --- | --- | 60 000 | Отражение выявленных убытков в декларации за текущий период | Регламентированный отчет Декларация по налогу на прибыль Лист 02 Прил. 2 стр. 400, стр. 401 |

||

Исправление ошибки

БУ

Пропуск в отражении ФХЖ не является ошибкой (п. 2 ПБУ 22/2010). В БУ будет иметь место исправление оценочного значения в соответствии с ПБУ 21/2008.

Если бухгалтер не знал о произошедшем ФХЖ, то на дату выявления ФХЖ, будет производиться изменение оценочного значения перспективно с 0 до фактической оценки (Рекомендации НРБУ «БМЦ Р-18/2011-КпР):

- отражение стоимости услуг поставщика отражается по Дт счета 91.02 «Прочие расходы» по статье «Убытки прошлых лет, выявленные в отчетном году» с Кт счета расчетов.

Подробнее Как отразить пропущенный расходный документ на услуги поставщика, если отчетность уже сдана?

НУ

Пропуск первичного документа приравнивается к ошибке. Ошибка привела к излишней уплате налога на прибыль в предыдущем отчетном периоде.

Перерасчет налоговой базы может быть произведен в периоде обнаружения ошибки (II квартал 2020) в текущей декларации, т.к. в декларации по налогу на прибыль за предыдущий период отражена прибыль (п. 1 ст. 54 НК РФ, Письмо Минфина от 13.04.2016 N 03-03-06/2/21034).

НДС

НДС по приобретенным услугам можно принимать к вычету в течении 3-х лет. НДС по счету-фактуре, полученному 25.12.2019 можно принять к вычету до 30.09.2022.

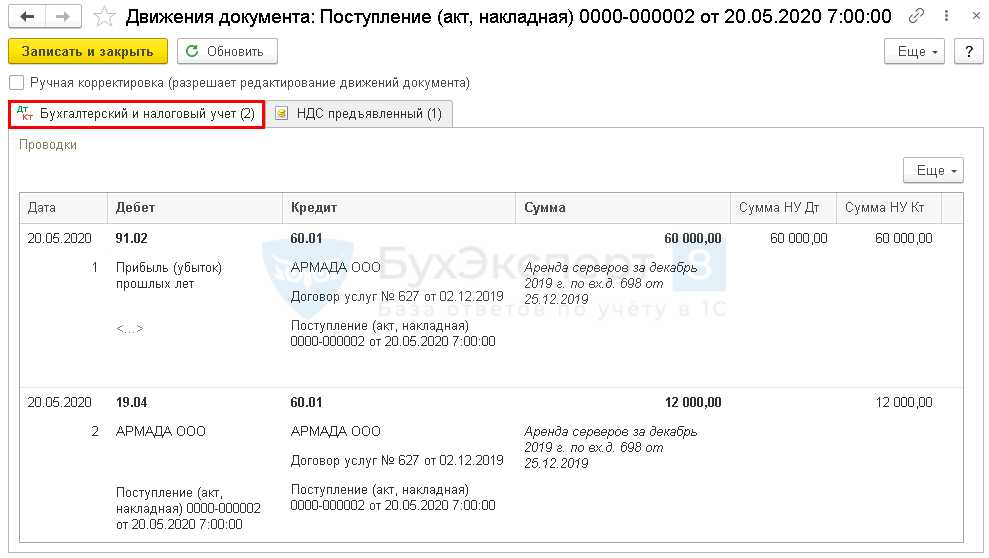

Регистрация неучтенного приходного документа по услугам сторонней организации

Проводки

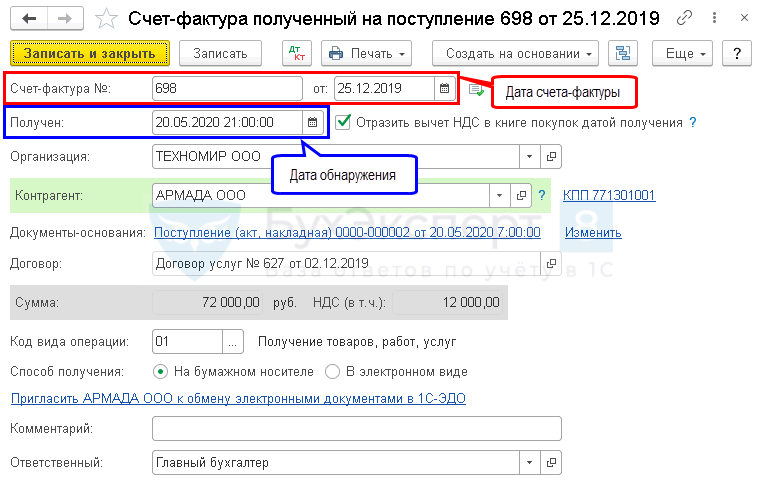

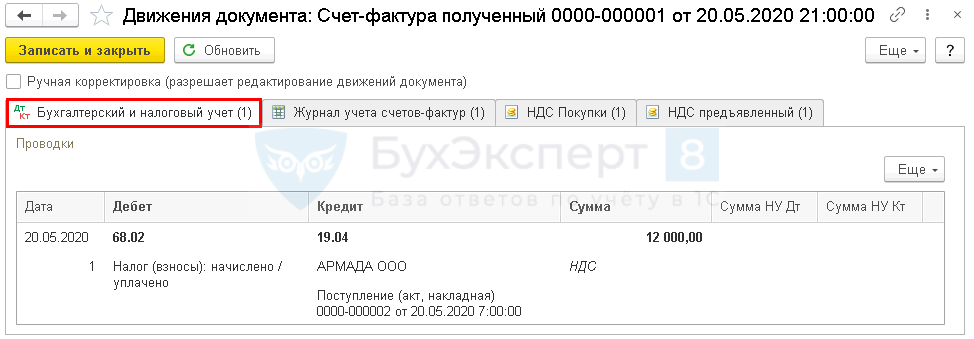

Регистрация неучтенного СФ поставщика

Проводки

Декларация по НДС за отчетный квартал

В декларации по НДС сумма вычета НДС отражается:

В Разделе 3 стр. 120 "Сумма НДС, подлежащая вычету": ![]() PDF

PDF

- сумма НДС, принятая к вычету.

В Разделе 8 "Сведения из книги покупок":

- счет-фактура полученный, код вида операции "01».

Декларация по налогу на прибыль за отчетный период

В декларации по налогу на прибыль выявленные убытки прошлых лет отражаются: ![]() PDF

PDF

- Лист 02 Прил. 2 стр. 400, в т.ч.:

- стр. 401 - в т.ч. год за который образовался убыток и его сумма.

Бухгалтерская отчетность за текущий год

В отчете о финансовых результатах расходы по пропущенному документу отражаются: ![]() PDF

PDF

- стр. 2350 – неучтенная сумма расходов.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете