Как заполнить декларацию по налогу на прибыль при реализации неамортизируемого ОС?

В 2021 году автомобиль выкуплен по договору лизинга за 1 000 руб., в 2022 году он продан. ИФНС заставляет сдать уточненку по налогу на прибыль, где требует заполнить Приложение 3 к Листу 2 в связи с реализацией основного средства.

Если в НУ выкупная стоимость имущества не более 100 тыс. руб., оно не является амортизируемым (п. 1 ст. 256 НК РФ). Следовательно, при его реализации Приложение 3 к Листу 02 в Декларации по налогу на прибыль не заполняется.

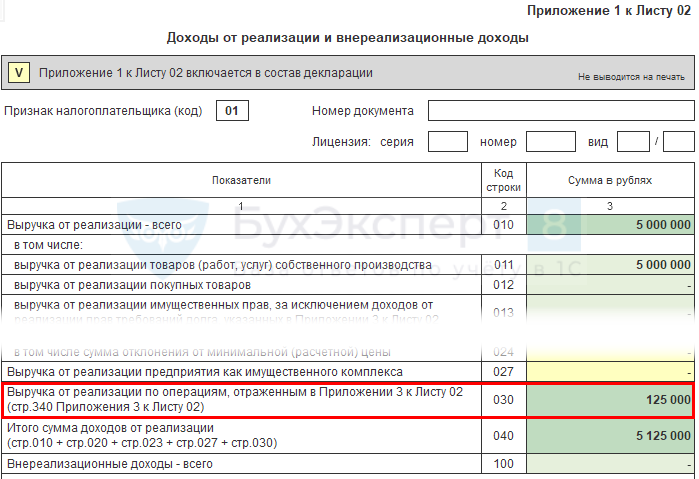

Скорее всего, выручка автоматически попала в стр. 030 «Выручка от реализации по операциям, отраженным в Приложении 3 к Листу 02» Приложения 1 к Листу 02. Поэтому ИФНС и требует заполнения Приложения 3 К Листу 02.

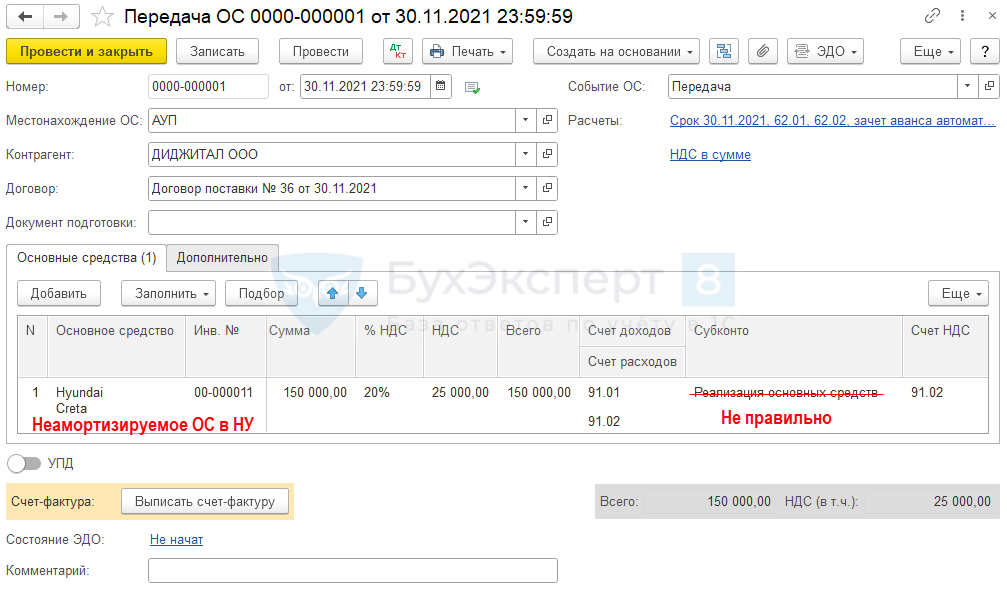

Это произошло из-за того, что в документе Передача ОС реализация неамортизируемого имущества в НУ отражена по статье Прочих доходов и расходов — Реализация ОС.

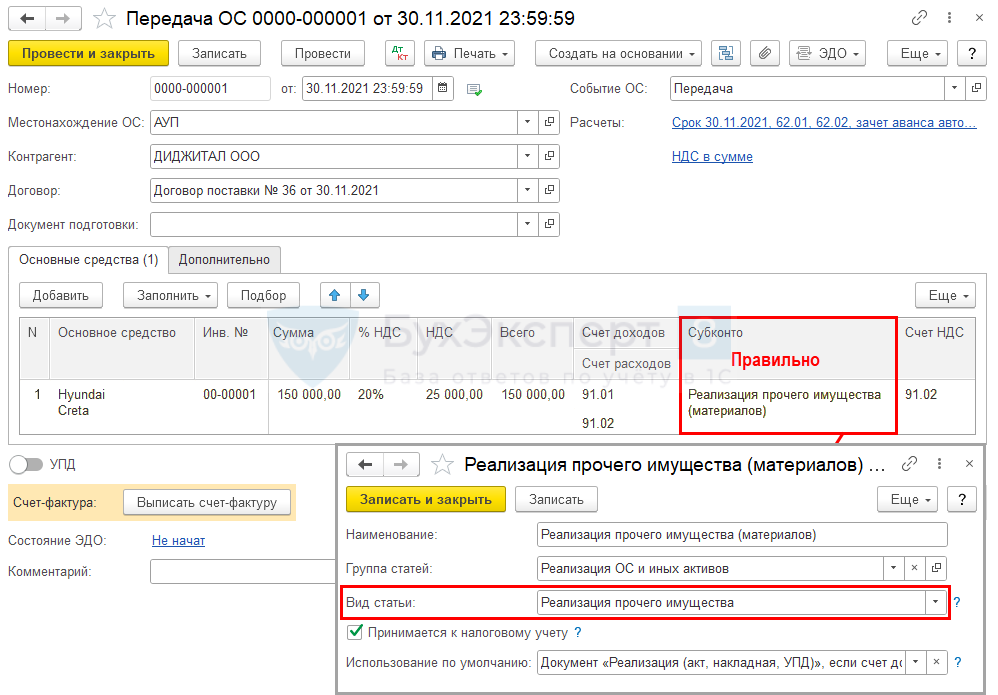

Советуем сдать уточненку, исправив статью Прочих доходов и расходов при реализации неамортизируемого ОС в 1С.

Получите понятные самоучители 2026 по 1С бесплатно:

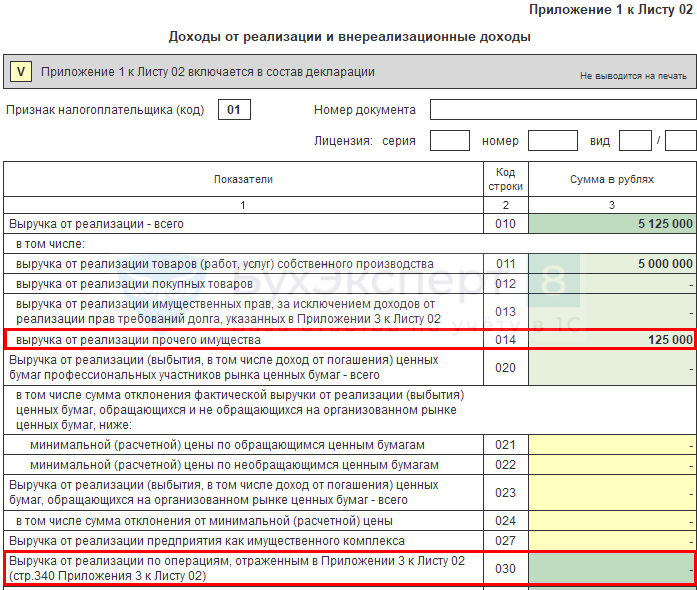

Тогда доходы от реализации неамортизируемого ОС отразятся по стр. 014 Приложения 1 к Листу 02 — как доход от реализации прочего имущества.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете