Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Инвентарная карточка по форме N ОС-6 отражает все изменения с объектом основных средств за весь срок его службы: от принятия к учету до списания. Покажем, как заполнить карточку основного средства, чтобы обеспечить точность бухгалтерского учета и избежать ошибок.

Содержание

Роль инвентарной карточки в учете основных средств

По п. 10 ФСБУ 6/2020 «Основные средства» (утв. Приказом Минфина от 17.09.2020 N 204н) единица основных средств — инвентарный объект. При признании ОС в учете бухгалтерия присваивает ему уникальный инвентарный номер и открывает отдельную инвентарную карточку (п. 18 ФСБУ 26/2020 «Капитальные вложения», утв. Приказом Минфина от 17.09.2020 N 204н). В этой карточке бухгалтер накапливает сведения обо всех перемещениях, модернизации, изменениях стоимости и списании основного средства.

Получите понятные самоучители 2026 по 1С бесплатно:

Для учета и контроля движения основных средств каждому инвентарному объекту присваивают уникальный порядковый номер. Формат идентификатора (набор знаков, букв или цифр) организация устанавливает во внутренних регламентах. Номер наносят на объект краской, маркером или наклейками в месте, где его легко увидеть при инвентаризации. Присвоенный номер сохраняют за объектом до списания.

Для пообъектного учета основных средств используют типовую форму N ОС-6, утв. Постановлением Госкомстата от 21.01.2003 N 7. Однако компания вправе утвердить в учетной политике собственный бланк и включить в него обязательные реквизиты первичных документов и регистров (ст. 9, 10, 29 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»).

Одно из преимуществ унифицированных форм в том, что Госкомстат предложил три варианта аналитических регистров для учета основных средств:

- форма N ОС-6 — карточка для индивидуального учета инвентарного объекта

- форма N ОС-6а — карточка для группового учета ОС (например, однотипных)

- форма N ОС-6б — инвентарная книга для линейной регистрации объектов ОС (для малых предприятий)

Хотя унифицированные формы документов используют добровольно (см. Информацию Минфина N ПЗ-10/2012), форма N ОС-6 по‑прежнему востребована у большинства организаций. Причина в том, что ее повсеместно применяют и полностью интегрировали в современные учетные программы.

Функционал формы N ОС-6: что в ней отражают

Инвентарная карточка ОС-6 — индивидуальный регистр аналитического учета, который бухгалтерия ведет в одном экземпляре на каждый объект основных средств. Ее используют для контроля наличия, стоимости, внутренних перемещений и списания основных средств.

Бланк инвентарной карточки подходит для учета разных видов основных средств:

- промышленного оборудования

- транспорта, инструментов

- зданий и сооружений

- другого имущества компании, которое относится к основным средствам

Карточку ОС-6 оформляют на каждый актив отдельно. Это позволяет детально раскрыть его существенные признаки: технические характеристики, стоимость, срок эксплуатации и параметры амортизации.

Эта форма позволяет:

- контролировать движение имущества — отслеживать точное местонахождение объектов ОС, их внутренние перемещения и закрепление за материально ответственными лицами

- обеспечивать правильность начисления амортизации — использовать сведения как базу для расчета ежемесячных отчислений по расходам и налогообложению

- определять первоначальную, текущую и ликвидационную стоимость — собирать в карточке данные о затратах на приобретение и последующие изменения стоимости

- формировать инвентаризационные описи — использовать накопленные данные как основу для описей при плановых проверках

- анализировать эффективность использования ОС — оценивать срок службы, ремонтопригодность и отдачу от эксплуатации каждого объекта

Инвентарную карточку оформляют на основании акта о приеме-передаче основных средств и сопроводительных документов (например, технических паспортов заводов-изготовителей).

Как тип имущества влияет на заполнение карточки ОС-6

Хотя форма ОС-6 универсальна, порядок заполнения зависит от специфики инвентарного объекта. Покажем, как заполнить разделы инвентарной карточки с характеристиками и назначением объекта с учетом особенностей разных видов ОС.

При оформлении зданий и сооружений:

- Дата принятия к учету. Включайте недвижимость в состав основных средств на дату завершения капитальных затрат на ее приобретение или возведение, когда объект полностью готов к эксплуатации (п. 18 ФСБУ 26/2020). Оформление прав собственности в Росреестре не влияет на дату признания актива, так как ФСБУ 6/2020 не связывает перевод имущества на счет 01 «Основные средства» с государственной регистрацией (см. Письмо Минфина от 14.07.2022 N 07-01-09/67963). Задержка документов из регистрирующего органа не дает оснований оставлять полностью готовое здание на счете 08 «Вложения во внеоборотные активы»

- Срок полезного использования (СПИ). Устанавливайте его для целей бухгалтерского учета с учетом требований п. 11 ФСБУ 6/2020. При расчете учитывайте планируемый срок эксплуатации, износ при текущем режиме нагрузок, риск быстрого технического устаревания и другие факторы из п. 9 ФСБУ 6/2020

- Учет инженерных коммуникаций. Отражайте внутренние системы отопления, водоснабжения, водоотведения и другие коммуникации здания на балансе обособленно, если нормативные сроки эксплуатации и стоимость этих сетей заметно отличаются от характеристик самого здания (п. 10 ФСБУ 6/2020)

При оформлении машин и оборудования:

- дата выпуска — для точного расчета периода полезного использования

- базовые технические показатели — мощность, производительность, рабочее напряжение, габариты, масса, заводские номера отдельных узлов

- сведения о комплектации — перечень составляющих элементов, которые формируют первоначальную стоимость объекта

- индивидуальные характеристики — описание объекта ОС, его конструктивных элементов, выполняемые задачи или операции (например, «для внутрицехового перемещения продукции» или «для создания программного обеспечения»)

При оформлении транспортных средств:

- данные из регистрационных и технических документов — марка, модель, год выпуска, сведения из техпаспорта (ПТС) и свидетельства о регистрации (СТС)

- идентификационный номер (VIN) — уникальный заводской код транспортного средства

- государственный регистрационный знак (ГРЗ) — номер автомобиля или прицепа, присвоенный в ГИБДД

- тип и назначение — классификация машины (например, легковой автомобиль, грузовик, автобус)

Рекомендация по СПИ. Чтобы сблизить бухгалтерский и налоговый учет, компания может закрепить в учетной политике одинаковый срок полезного использования новых объектов основных средств. Для синхронизации показателей сначала определите интервал СПИ по Классификации ОС, утв. Постановлением Правительства от 01.01.2002 N 1 (ст. 258 НК РФ), а затем — срок службы объекта по пп. 8, 9 ФСБУ 6/2020. На пересечении этих параметров выберите общий оптимальный СПИ в месяцах для каждого вида учета. Это позволяет избежать в дальнейшем учета временных разниц по ПБУ 18/02 (утв. Приказом Минфина от 19.11.2002 N 114н).

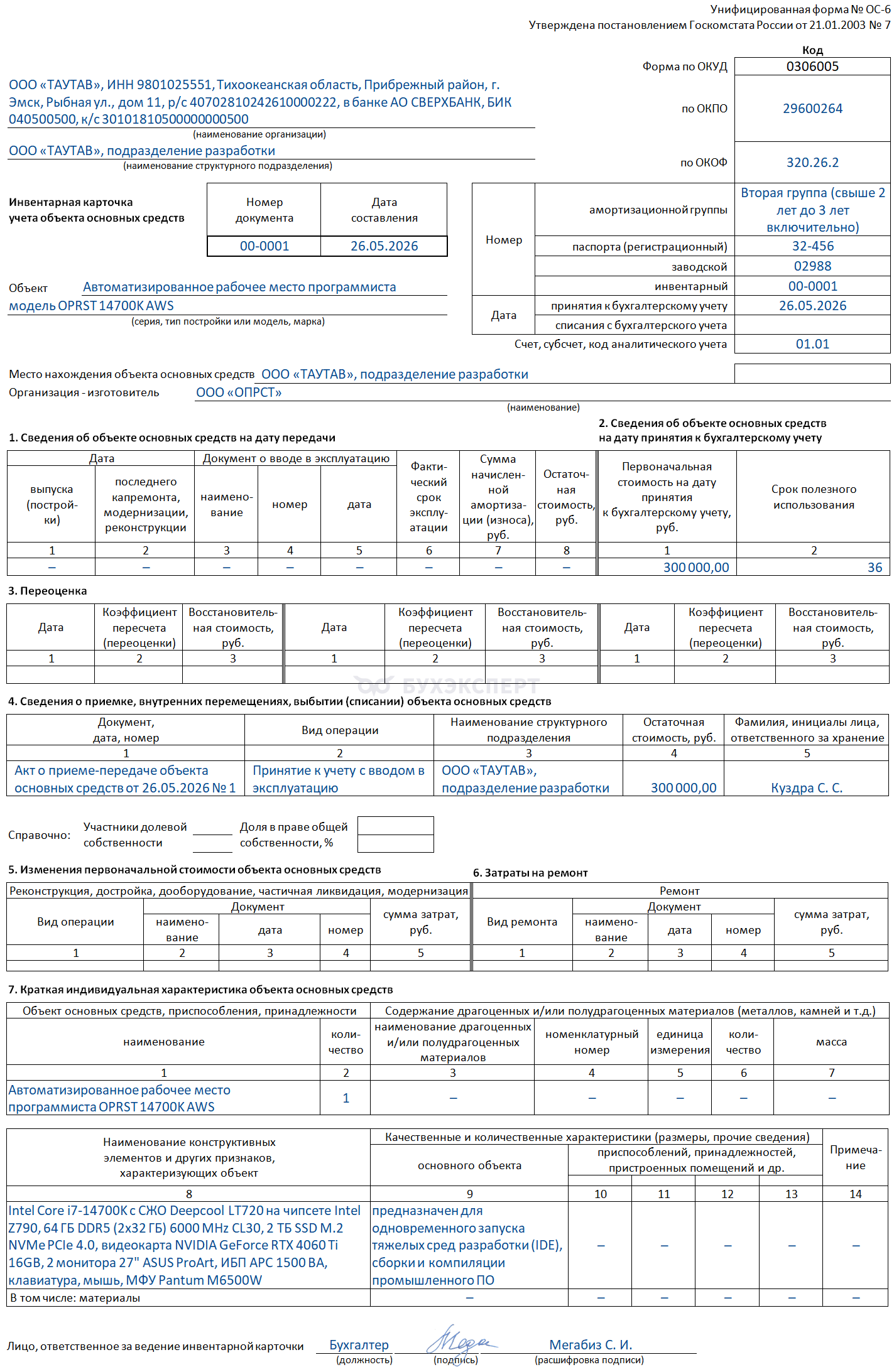

Образец заполнения инвентарной карточки ОС-6

Заполним разделы ф. N ОС-6 по данным примера.

ООО «ТАУТАВ» занимается разработкой промышленного программного обеспечения (код ОКВЭД 62.01).

20 мая 2026 года компания приобрела у производителя ООО «ОПРСТ» автоматизированное рабочее место программиста модели OPRST 14700K AWS за 300 000 рублей (без НДС).

26 мая 2026 года оборудование ввели в эксплуатацию в качестве инвентарного объекта с установленным для целей бухгалтерского и налогового учета СПИ — 36 месяцев (вторая амортизационная группа на основании Классификации основных средств).

Целевое назначение АРМ: разработка, сборка и компиляция промышленного ПО. Бухгалтерией ООО «ТАУТАВ» был принят к учету акт о приеме-передаче основных средств (форма N ОС-1) и другие сопроводительные документы, в соответствии с которыми необходимо заполнить инвентарную карточку формы ОС-6.

На момент принятия инвентарного объекта к учету в титульную часть бланка вносятся только имеющиеся сведения — указаны в акте ОС-1 и в сопроводительной документации передающей стороны.

В верхний блок («шапку») документа вписываются сведения о компании «ТАУТАВ», ее код по ОКПО, указывается подразделение, за которым закреплен объект.

Далее — заполняются данные (сначала рассмотрим левую группу реквизитов карточки ОС-6, после нее — правую).

| Наименование реквизита карточки ОС-6 | Особенности заполнения | Данные для образца карточки ОС-6 |

| Номер карточки | Должен быть уникальным и последовательным

Устанавливается согласно правилам внутреннего документооборота предприятия |

00-0001 |

| Дата составления | Совпадает с моментом принятия актива на счет 01 «Основные средства» по акту формы N ОС-1 (с одновременным вводом в эксплуатацию) | 26.05.2026 |

| Наименование объекта | Переносится в соответствии с данными акта ОС-1 (включая марку и модель) | Автоматизированное рабочее место программиста, модель OPRST 14700K AWS |

| Местонахождение | Указывается по факту нахождения объекта ОС в конкретном подразделении | ООО «ТАУТАВ», подразделение разработки |

| Организация-изготовитель

|

Название завода или фирмы, выпустившей объект | ООО «ОПРСТ» |

| Код по ОКОФ

|

Подбирается по Общероссийскому классификатору основных фондов ОК 013-2014 (СНС 2008), утв. приказом Росстандарта от 12.12.2014 N 2018-ст | 320.26.2 |

| Номер амортизационной группы

|

Определяется по Классификации ОС, утвержденной Постановлением Правительства от 01.01.2002 N 1 | Вторая группа (свыше 2 лет до 3 лет включительно) |

| Номер техпаспорта и заводской номер

|

Вносится на основании технической документации изготовителя | 32-456

02988 |

| Инвентарный номер

|

Присваивается в соответствии с внутренним регламентом | 00-0001 |

| Дата принятия к бухгалтерскому учету

|

Проставляется на основании акта приема-передачи ОС-1 | 26.05.2026 |

| Счет, субсчет, код аналитического учета | Заполняется на основании бухгалтерских проводок при принятии объекта в состав ОС | 01.01 |

Поле «Дата списания с бухгалтерского учета» во время заведения новой карточки остается пустым (заполняется только при выбытии актива).

После ввода этих сведений заполняют разделы табличной части формы ОС-6. Заполняют не все графы и разделы — состав зависит от характера операций с основным средством. При приобретении нового объекта ОС у производителя (как в нашем примере) раздел 1 «Сведения об объекте основных средств на дату передачи» не заполняют, в полях ставят прочерки.

Указания Госкомстата, утв. Постановлением от 21.01.2003 N 7, предписывают вносить записи в инвентарную карточку на основании актов о приеме-передаче объектов основных средств (формы N ОС-1, N ОС-1а, N ОС-1б) и сопроводительных документов. При этом первый раздел формы N ОС-1 заполняют только для объектов, которые уже были в эксплуатации. Поэтому при принятии к учету покупных новых или изготовленных для собственных нужд основных средств первый раздел инвентарной карточки не заполняют.

Некоторые разделы карточки заполняют позже, по мере использования объекта. В нашем примере компания покупает новое оборудование напрямую у производителя, поэтому часть граф в образце остается пустой.

| Номер и наименование раздела карточки ОС-6 | Особенности заполнения | Данные для образца карточки ОС-6 |

| 2. Сведения об объекте основных средств на дату принятия к бухгалтерскому учету

|

Графа 1 — проставляется первоначальная стоимость основного средства

Графа 2 — срок его полезного использования в месяцах (вторая амортизационная группа) |

300 000,00 руб.

36 месяцев |

| 3. Переоценка

|

Отражаются сведения о переоценке, если она проводилась, но в нашем случае ее не было | — |

| 4. Сведения о приемке, внутренних перемещениях, выбытии (списании) объекта основных средств

|

Графа 1 — указывается реквизиты акта ОС-1

Графа 2 — вид операции Графа 3 — указывается местонахождение объекта ОС Графа 4 — в нашем случае остаточная стоимость нового объекта равна первоначальной Графа 5 — Ф. И. О. МОЛ, за которым закреплен объект ОС В дальнейшем в раздел могут вноситься сведения, связанные с внутренним перемещением (форма N ОС-2) или списанием объекта (форма N ОС-4) |

Акт о приеме-передаче объекта основных средств от 26.05.2026 N 1

Принятие к учету с вводом в эксплуатацию ООО «ТАУТАВ», подразделение разработки 300 000,00 руб. Куздра С. С. |

| Справочно

|

Указываются участники долевой собственности на объект и размер доли каждого | — |

| 5. Изменения первоначальной стоимости объекта основных средств

|

Заполняется при изменении стоимости объекта при реконструкции, дооборудовании, достройке, модернизации, частичной ликвидации (в нашем случае этого не было) | — |

| 6. Затраты на ремонт

|

Данные вносятся в инвентарную карточку из формы N ОС-3 (в нашем случае его не было) | — |

| 7. Краткая индивидуальная характеристика объекта основных средств | Графа 1 — указывается наименование объекта по учетной номенклатуре

Графа 2 — количество единиц Графы 3-7 — заполняются при наличии в составе объекта драгметаллов, камней и т. д. Графа 8 — указываются входящие в объект приспособления, принадлежности и иные конструктивные элементы Графы 9-13 — перечисляются различные характеристики объекта и его конструктивных элементов Здесь уместно указать производственное назначение объекта Графа 14 — вносятся необходимые примечания и пояснения |

Автоматизированное рабочее место программиста OPRST 14700K AWS

1 — Intel Core i7-14700K с СЖО Deepcool LT720 на чипсете Intel Z790, 64 ГБ DDR5 (2×32 ГБ) 6000 MHz CL30, 2 ТБ SSD M.2 NVMe PCIe 4.0, видеокарта NVIDIA GeForce RTX 4060 Ti 16GB, 2 монитора 27″ ASUS ProArt, ИБП APC 1500 ВА, клавиатура, мышь, МФУ Pantum M6500W Предназначен для одновременного запуска тяжелых сред разработки (IDE), сборки и компиляции промышленного ПО — |

Подписывает инвентарную карточку уполномоченное лицо, чаще всего — бухгалтер.

Образец заполнения инвентарной карточки учета основных средств.

Скачать образец

Начиная с раздела 5 Госкомстат рекомендует размещать сведения на оборотной стороне формы. Не будет ошибкой поместить все данные на одной странице (как это сделано в нашем примере).

Кратко о заполнении инвентарной карточки ОС-6

- Инвентарная карточка учета объекта основных средств N ОС-6 — типовая форма, утв. Постановлением Госкомстата от 21.01.2003 N 7. Хотя унифицированные формы документов используют добровольно (см. Информацию Минфина N ПЗ-10/2012), форма N ОС-6 по‑прежнему остается востребованной у большинства организаций

- Инвентарная карточка — индивидуальный регистр аналитического учета, который бухгалтерия ведет в одном экземпляре на каждый объект основных средств для учета его наличия, стоимости, внутренних перемещений и списания

- Информация в карточке ф. N ОС-6 позволяет контролировать движение имущества, обеспечивать правильность начисления амортизации, определять первоначальную, текущую и ликвидационную стоимость ОС и решать другие задачи учета

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете