Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

В статье разобрали порядок оформления акта инвентаризации расчетов по форме ИНВ-17 и привели образец его заполнения.

Содержание

- Обязательно ли применять форму ИНВ-17

- Особенности заполнения формы № ИНВ-17 в условиях ФСБУ 28/2023

- Как процедура инвентаризации влияет на реквизиты акта

- Что добавить в бланк ИНВ-17 для соответствия ФСБУ 28/2023

- Как заполнить форму № ИНВ-17

- Кратко об акте инвентаризации дебиторской и кредиторской задолженности

Обязательно ли применять форму ИНВ-17

Вступление в силу ФСБУ 28/2023 потребовало привести привычные формы инвентаризационных документов, в том числе форму ИНВ-17, в соответствие с требованиями стандарта. Теперь можно использовать собственные или доработанные типовые бланки, чтобы соблюсти новые регламенты и упростить прохождение проверок. Корректно оформленные акты подтверждают законность инвентаризации и снижают риск претензий из‑за недостоверных данных.

Получите понятные самоучители 2026 по 1С бесплатно:

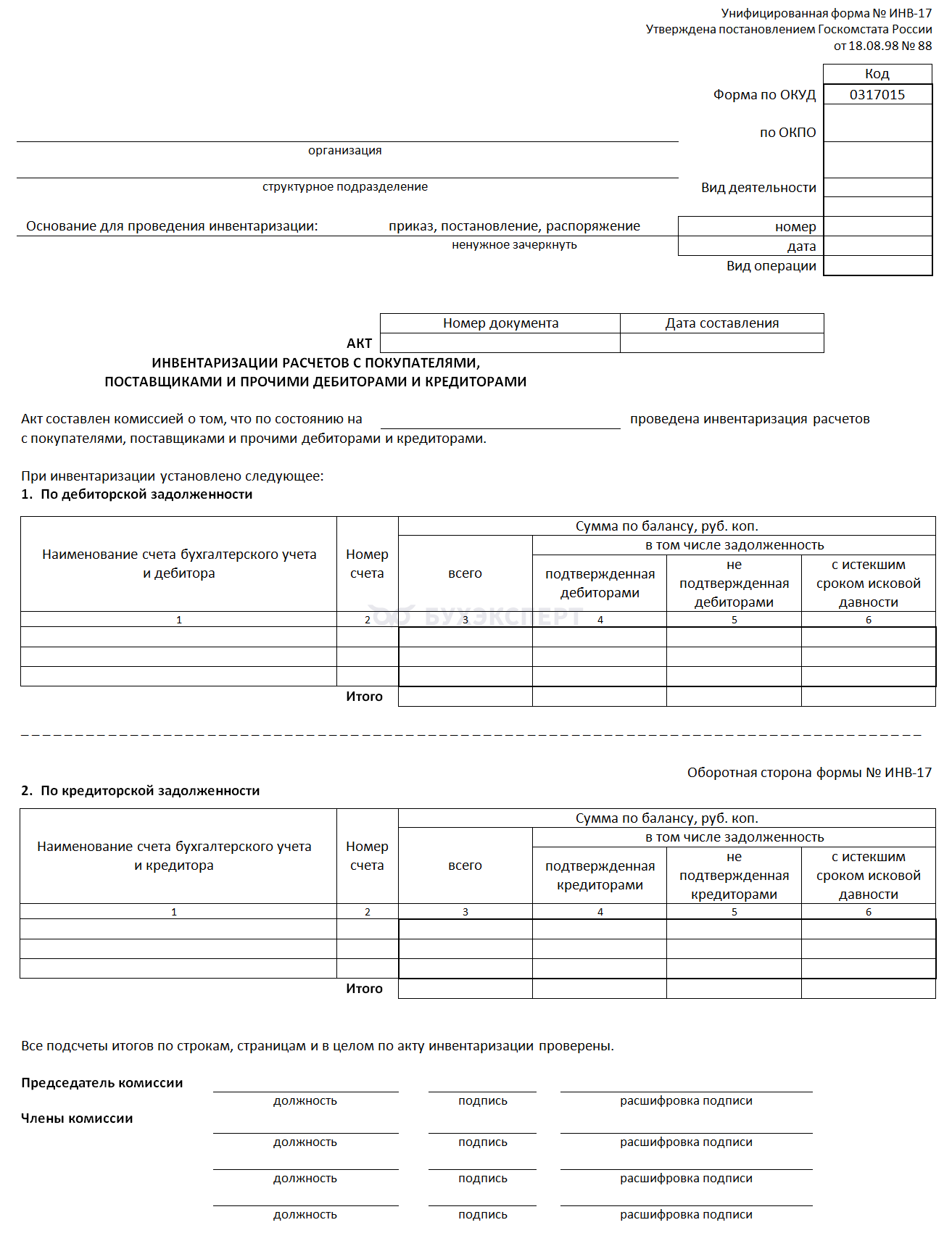

Форма № ИНВ-17 «Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами» — типовой бланк, утв. Постановлением Госкомстата от 18.08.1998 N 88.

Хотя с 2013 года применение унифицированных документов необязательно, форма ИНВ-17 по‑прежнему остается востребованной — она практична и совместима с большинством учетных программ. ![]() PDF

PDF ![]() Excel

Excel

Акт оформляют в двух экземплярах, с подписями членов инвентаризационной комиссии или уполномоченных лиц. Один экземпляр передают в бухгалтерию, другой остается на хранении в комиссии.

К акту прилагается Справка (приложение к форме № ИНВ-17), где выявленную дебиторскую и кредиторскую задолженность детализируют в разрезе синтетических счетов. Справка к акту — основа для его составления.

Особенности заполнения формы № ИНВ-17 в условиях ФСБУ 28/2023

Коммерческие компании обязаны не просто фиксировать суммы задолженности, выявленной при инвентаризации, но и проводить квалификацию их статуса (п. 3, пп. «д» п. 9 ФСБУ 28/2023). Это позволяет оперативно перевести обязательства в категорию сомнительных или невозвратных, а еще своевременно отразить в учете корректировку их балансовой стоимости путем доначисления или досписания (пп. «г», «д» п. 12 ФСБУ 28/2023).

Кроме того, стандарт предусматривает:

- определение периода — сроки проведения инвентаризации должен зафиксировать руководитель компании, основываясь на правилах п. 15, 16, 18 ФСБУ 28/2023

- упрощение процедур — в определенных ситуациях можно отказаться от формирования комиссии, передав ее полномочия ответственным сотрудникам (п. 22 ФСБУ 28/2023)

- гибкость в выборе документации — компании могут самостоятельно утверждать формы инвентаризационных документов, создавая собственные шаблоны или адаптируя типовые бланки. Основные условия — соответствие требованиям стандарта (в том числе нормам п. 31-35 ФСБУ 28/2023) и соблюдение общих требований к первичной документации и учетным регистрам, закрепленных в ст. 9, 10, 29 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (Информационное сообщение Минфина от 12.04.2023 N ИС-учет-44)

- правила кворума — итоги проверки признаются легитимными, даже если присутствуют не все члены комиссии. Результаты аннулируют только при отсутствии 20% состава и более (п. 21 ФСБУ 28/2023)

Стандарт позволяет выбрать удобный формат инвентаризационных документов: оформляйте их на бумаге, в электронном виде с использованием электронной подписи или комбинируйте оба способа. ФСБУ 28/2023 не ограничивает применение электронного документооборота, поэтому при желании можно полностью перевести инвентаризационный процесс в цифровую среду.

Как процедура инвентаризации влияет на реквизиты акта

Проверяйте взаиморасчеты с покупателями, поставщиками, бюджетом и другими контрагентами по данным договоров, актов, накладных, платежных поручений и других первичных документов. Фактическое наличие объектов инвентаризации определяйте через проверку документов и расчеты по дебиторской задолженности, аналогичным активам и обязательствам (пп. «б» п. 4 ФСБУ 28/2023).

Минфин в Информационном сообщении N ИС-учет-44 (раздел «Уточнен порядок оценки результатов инвентаризации») указал, что расхождения в суммах дебиторской задолженности и обязательств нужно определять на основании документов, которые подтверждают эти сведения и признаны организацией правильными.

Сведения о реальном состоянии проверяемых объектов, их сопоставление с данными учетных регистров и итоговые результаты инвентаризации оформляйте документально с помощью описей, актов и сличительных ведомостей (п. 5, 6 ФСБУ 28/2023). Независимо от того, используете ли вы унифицированную форму (например, ИНВ-17) или собственный бланк, документ должен соответствовать требованиям стандарта и отражать фактические условия проведения инвентаризации.

Рекомендуемая последовательность действий при проверке дебиторской и кредиторской задолженности:

| Этап проведения | Краткое описание | Документы инвентаризации |

| Подготовка | Издайте приказ о проведении инвентаризации, назначьте комиссию или ответственных лиц, определите причину, сроки и объекты проверки | Типовая форма N ИНВ-22 или локальная |

| Сбор внутренних данных | Подготовьте договоры, соглашения, акты сверки, учетные регистры и другие документы, которые подтверждают суммы по счетам расчетов 60, 62, 66, 67, 68, 69, 70, 71, 73, 75, 76 и 79 | Регистры учета (например, оборотно-сальдовые ведомости), справки, иные локальные формы |

| Сбор внешних данных | При необходимости направьте запросы контрагентам и получите подтверждения по суммам задолженности | Акты сверки, протоколы разногласий, справки ФНС и внебюджетных фондов, письма и заявления |

| Сопоставление данных | Сверьте учетные данные с информацией, полученной от контрагентов. При возможности оперативно скорректируйте выявленные расхождения, выделите суммы просроченной задолженности, не подтвержденной дебиторами или кредиторами, а также начисленные пени и штрафы | Акты сверки, протоколы разногласий, справки ФНС и внебюджетных фондов, письма и заявления |

| Квалификация результатов | Определите статус задолженности (сомнительная, безнадежная и т. п.) в соответствии с п. 9 ФСБУ 28/2023 | Рабочие документы комиссии |

| Оформление результатов | Подведите итоги с расшифровкой по каждому контрагенту | Типовая форма N ИНВ-17 или локальная, Справка к акту |

| Утверждение и отражение в учете | По решению руководителя спишите задолженность и (или) скорректируйте показатели учета в порядке, установленном п. 12 ФСБУ 28/2023, например, при безнадежных долгах из‑за ликвидации контрагента или истечения срока исковой давности | Протокол заседания комиссии и (или) приказ об утверждении результатов, бухгалтерские справки, учетные регистры |

Предложенный алгоритм помогает адаптировать инвентаризацию расчетов к требованиям ФСБУ 28/2023, обеспечивает прозрачный учет и документально подтверждает показатели финансовой отчетности.

Что добавить в бланк ИНВ-17 для соответствия ФСБУ 28/2023

Реализуйте положения стандарта через адаптацию типовой формы ИНВ-17. Скорректированный бланк должен соответствовать требованиям ФСБУ 28/2023, Закона N 402-ФЗ и ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», утв. Приказом Минфина от 16.04.2021 N 62н, в части правил оформления и исправления документов. Дополнительно опирайтесь на разъяснения Минфина из Информационного сообщения N ИС-учет-44.

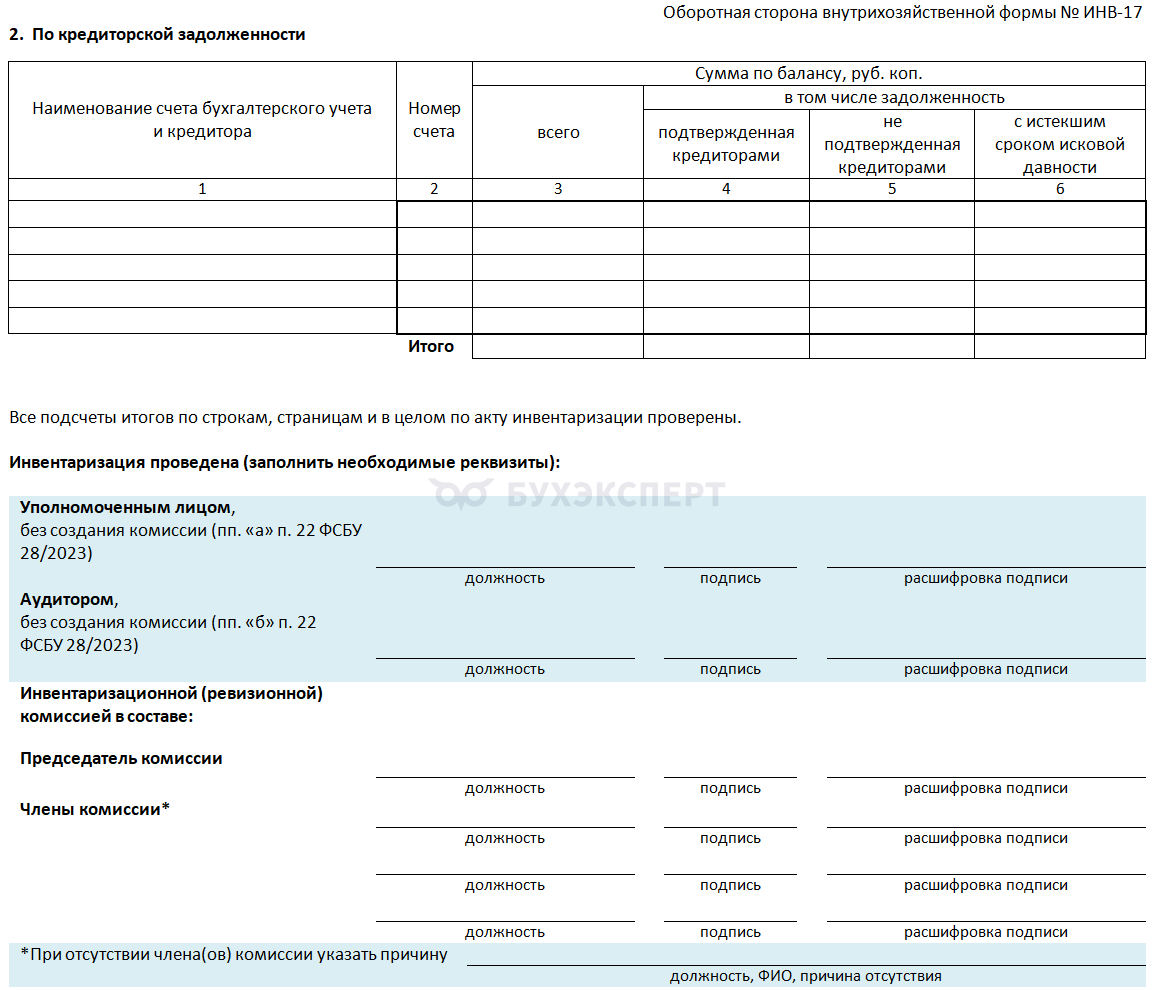

Чтобы привести форму ИНВ-17 в соответствие с требованиями стандарта, дополните типовой бланк рядом реквизитов:

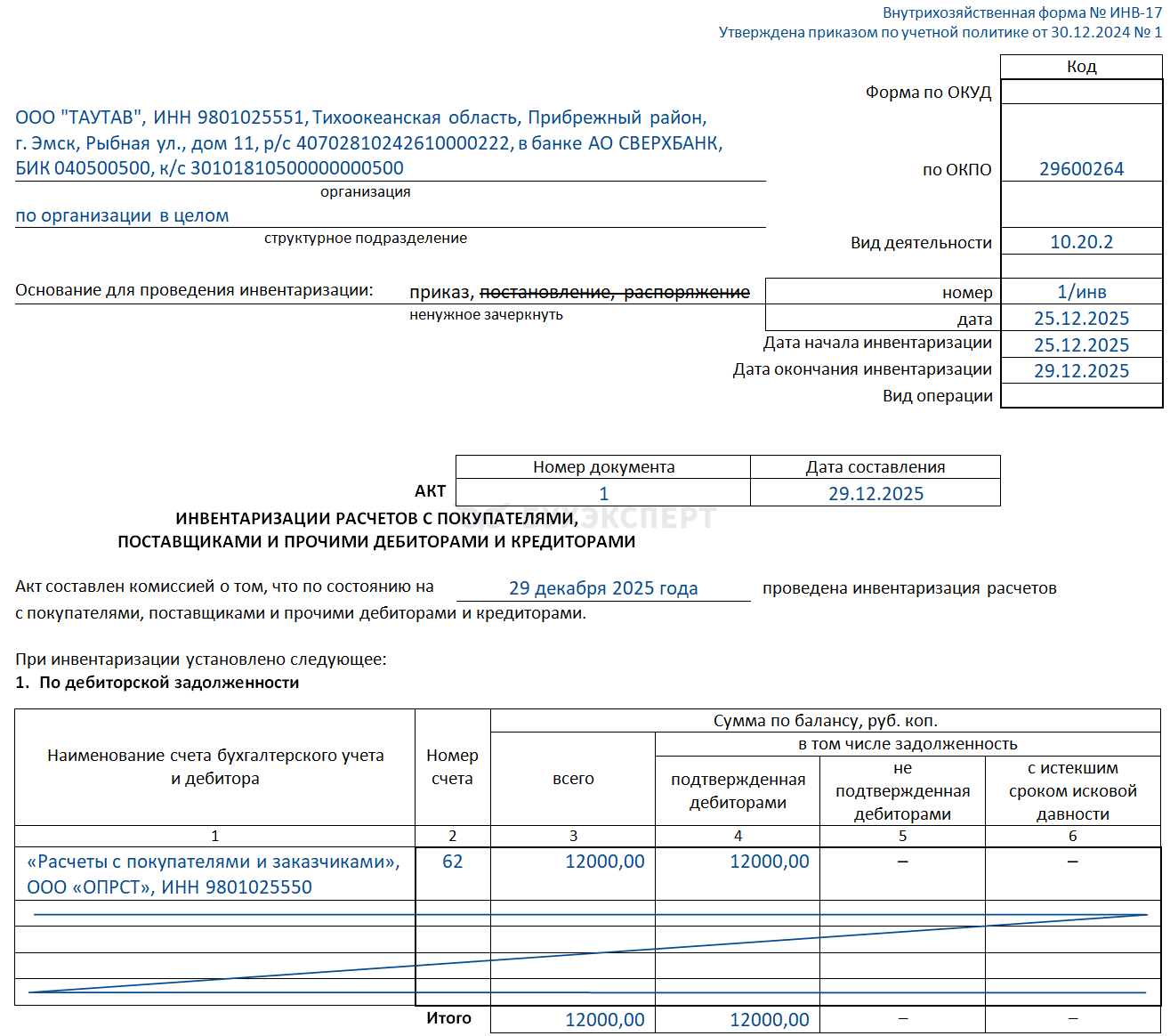

Сведения о периоде проведения. В шапке акта укажите даты начала и окончания инвентаризации, опираясь на п. 17 ФСБУ 28/2023. Такие сведения стоит приводить и при обязательной, и при добровольной инвентаризации (см. сообщение Минфина N ИС-учет-44, пп.«д» раздела «Установлены общие требования к инвентаризации»). Период проверки в заголовке акта, как в формах ИНВ-1 и ИНВ-3, подтверждает актуальность остатков и законность их отражения в учете на выбранную дату, включая данные приложенных документов.

Сведения о составе комиссии. В приказе о проведении инвентаризации руководитель оценивает — нужна ли комиссия, так как ее можно не создавать в отдельных ситуациях (п. 22 ФСБУ 28/2023):

- привлекли сторонних специалистов, например аудиторскую компанию или независимого эксперта

- в штате только руководитель и главный бухгалтер (или один директор)

- в организации уже действует контрольный орган, например ревизионная комиссия с функцией проведения проверок

Чтобы использовать ИНВ-17 при разном составе проверяющих, добавьте в бланк реквизит для указания способа проведения инвентаризации: силами комиссии, ответственным лицом или приглашенным экспертом.

Такой реквизит обосновывает наличие или отсутствие определенных подписей и подтверждает юридическую силу акта для всех заинтересованных пользователей отчетности.

Образец финальной страницы адаптированного бланка ![]() PDF

PDF

В форму добавили отдельную строку для фиксации отсутствия проверяющих при соблюдении кворума (если отсутствует менее 20% состава комиссии).

Изменения в нашем адаптированном бланке ИНВ-17 выделены цветом для наглядности, при подготовке рабочих документов цветовое оформление не требуется.

Как заполнить форму № ИНВ-17

Вне зависимости от того, используете ли вы типовой образец или адаптированный вариант акта, данные в него вносят по единым принципам:

- тип бланка — для унифицированных форм указывают сведения о постановлении Госкомстата, для внутрихозяйственных — данные приказа об учетной политике, которым закрепили эти формы

- информация о компании — наименование, подразделение, код по ОКПО

- вид деятельности по ОКДП — код по ОКПД2 (классификатор ОК 034-2014, утв. Приказом Росстандарта от 31.01.2014 N 14-ст) вместо отмененного классификатора ОКДП ОК 004-93)

Далее вписывают реквизиты приказа или распоряжения о проведении инвентаризации, а для адаптированного бланка — период ее проведения. Проставляют номер и дату акта, а потом дату, по состоянию на которую актуальны сведения.

Таблица акта инвентаризации расчетов состоит из двух разделов: лицевой стороны для дебиторской задолженности и оборотной стороны для кредиторской. Принцип заполнения граф в обоих разделах одинаков.

Порядок внесения данных по каждой колонке:

- графа 1 «Наименование счета и дебитора (кредитора)» — наименование бухгалтерского счета, например «Расчеты с покупателями и заказчиками», и наименование контрагента — организации или физлица, по которому числится остаток

- графа 2 «Номер счета» — код счета из плана счетов, например 60, 62 или 76, который соответствует наименованию счета из графы 1

- графа 3 «Сумма по балансу (всего)» — итоговая сумма задолженности в рублях и копейках, выявленная при инвентаризации

Для расшифровки итоговой суммы используйте данные граф 4-6:

- графа 4 «Подтвержденная задолженность» — суммы, по которым есть акты сверки, подписанные обеими сторонами, или иные подтверждения согласия контрагента

- графа 5 «Неподтвержденная задолженность» — суммы, по которым на дату составления акта нет ответов от контрагентов или остаются неурегулированные разногласия

- графа 6 «С истекшим сроком давности» — суммы просроченной задолженности со сроком взыскания более 3 лет. Обычно эти суммы рассматривают в качестве базы для дальнейшего списания

Данные для заполнения акта инвентаризации берут из Справки к акту — типовой или формы, разработанной в компании. Расчеты в справке подробно расшифровывают по каждому документу‑основанию.

При автоматизированном учете форму ИНВ-17 или ее локальный аналог формируют в программе по всем контрагентам и счетам расчетов. Комиссия сверяет учетные данные с договорами, актами, счетами‑фактурами, платежными документами и при выявлении расхождений вносит в акт скорректированные суммы.

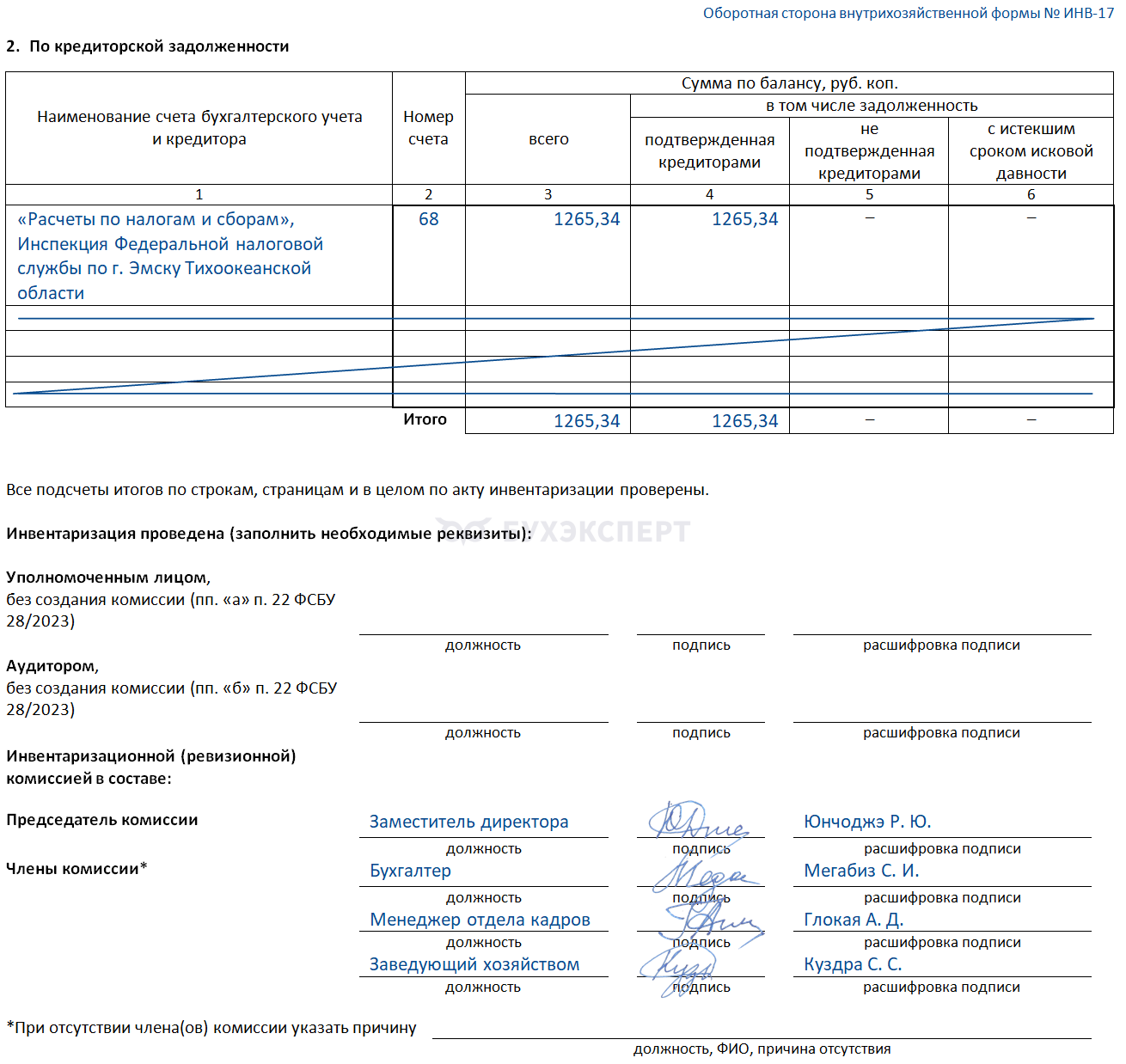

Образец заполнения акта инвентаризации расчетов:

ООО «ТАУТАВ» провело обязательную инвентаризацию долгов и обязательств перед составлением годовой бухгалтерской отчетности. По ее результатам выявлено:

- дебиторская задолженность покупателя (ООО «ОПРСТ»), возникшая из-за неполной оплаты по товарной накладной N 1424 от 15.12.2025, — 12 000,00 руб.

- кредиторская задолженность перед ФНС по пене, начисленной за нарушение сроков перечисления ЕНП,— 1 265,34 руб.

На основании этих фактов заполнен акт инвентаризации расчетов с покупателями, поставщиками, прочими дебиторами и кредиторами (локальная форма на базе ИНВ-17).

Образец заполнения акта инвентаризации расчетов адаптированной формы № ИНВ-17

Скачать образецЛицевая сторона

Оборотная сторона

При заполнении акта на бумаге сведения о фактическом наличии объектов инвентаризации не должны содержать незаполненных строк. Если на последней странице таблицы остаются свободные поля, прочеркните их (п. 33 ФСБУ 28/2023).

Кратко об акте инвентаризации дебиторской и кредиторской задолженности

- Инвентаризацию активов и обязательств в коммерческих организациях проводят в соответствии со ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ и ФСБУ 28/2023

- Компании могут утверждать формы инвентаризационных документов, разрабатывая собственные шаблоны или адаптируя типовые бланки. Главное — соблюдать требования ФСБУ 28/2023 (в том числе п. 31-35), а также требования к первичным документам и учетным регистрам из ст. 9, 10, 29 закона о бухгалтерском учете

- При автоматизированном учете форму ИНВ-17 или ее локальный аналог формируют в программе по всем контрагентам и счетам расчетов

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете