Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Списание ГСМ — привычная операция для предприятия, использующего автомобили и спецтехнику.

Из статьи вы узнаете:

- обязательно ли устанавливать нормативы списания и как их рассчитать

- что делать, если норма Минтрансом не предусмотрена

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

- Требует ли закон соблюдать нормы расхода топлива

- Для чего компаниям нужны нормы расходы топлива

- Как разработать нормы ГСМ в 2025 году

- Формулы расчета норматива расхода топлива

- Как утвердить нормы расхода топлива

- Как установить норму расхода топлива, если автомобиля нет в перечне Минтранса

- Кратко о нормах расхода топлива: как рассчитать и установить

Требует ли закон соблюдать нормы расхода топлива

Норма расхода топлива и смазочных материалов — это установленное значение меры их потребления при работе автомобиля конкретной модели, марки, модификации. Рекомендации о таких нормах для автотранспортных предприятий, эксплуатирующих автомобильную технику, вне зависимости от форм собственности утверждены Распоряжением Минтранса от 14.03.2008 N АМ-23-р.

Коммерческие компании, не относящиеся к автотранспортным, вправе списывать топливо в размере фактических затрат:

- бухгалтерское законодательство ограничений по расходу ГСМ не предусматривает

- НК РФ не содержит лимитов по учету расходов на ГСМ и перечня документов, отсутствие которых станет причиной для отказа в принятии затрат на топливо в составе фактически понесенных затрат

Рекомендательный характер Распоряжения N АМ-23-р подтверждает заключение Минэкономразвития от 20.04.2012, опубликованное по результатам проведенной экспертизы Рекомендаций Минтранса.

Вместе с тем ст. 252 НК РФ обязывает экономически обосновывать произведенные расходы. Для этого организации достаточно установить нормативы расхода топлива по каждому транспортному средству самостоятельно исходя из значений, рекомендованных Минтрансом, с учетом методики и коэффициентов, приведенных в Рекомендациях.

Для чего компаниям нужны нормы расходы топлива

Введение норм расходования ГСМ позволит:

- достоверно формировать себестоимость продукции (работ, услуг) в части расходов на ГСМ

- планировать потребность в ГСМ на любой период (месяц, квартал, год)

- экономить ресурсы, организовав постоянный контроль за соблюдением водителями установленных нормативов

- обосновать расходы на ГСМ в соответствии с требованиями ст. 252 НК РФ

Как учитывать транспортные затраты в 1С, рассказываем в статье Варианты учета транспортных затрат в 1С

Как разработать нормы ГСМ в 2025 году

Рекомендации Минтранса — основной документ, на который необходимо ориентироваться при утверждении на предприятии норм ГСМ. В нем предусмотрены базовые нормы расходы топлива и поправочные коэффициенты к ним для внушительного перечня автотранспортных средств (АТС).

Например:

|

Условия эксплуатации |

Допустимые коэффициенты-надбавки |

|

|

Работа зимой в зависимости от климатических районов РФ |

от 5% до 20% |

к базовой норме |

|

Численность населения |

от 5% до 35% |

|

|

Частые остановки (больше одной на 1 км пути) |

до 10% |

|

|

Буксировка |

до 20% |

|

|

Эксплуатация свыше 8 лет / пробег свыше 150 тыс. км |

до 10% |

|

|

Работа климат-контроля / кондиционера |

до 7% |

|

|

Наличие груза |

до 1,3 л — для дизельных двигателей до 2 л — для бензиновых двигателей |

на 100 т. км (тонно-километров) |

В редких случаях норму расхода бензина, дизтоплива и газа можно понизить на 15% (в поездках за городом на равнинной местности).

В действующей редакции рекомендаций Минтранса:

- учтено появление АТС с электроприводом

- предусмотрены нормы расхода электроэнергии в кВт*ч/100 км

- указано, что эксплуатационные факторы, приведенные для обычных автомобилей, для электромобилей не учитываются, а устанавливаются единой надбавкой до 100% самостоятельным решением владельца

Как учитывать ГСМ в 1С, рассказываем в статье Учет ГСМ в 1С 8.3 пошаговая инструкция

Формулы расчета норматива расхода топлива

Нормативы затрат ГСМ рассчитывают по разным формулам — в зависимости от марок, моделей и модификаций АТС, выполняемой ими работы и условий эксплуатации. Вот некоторые из них.

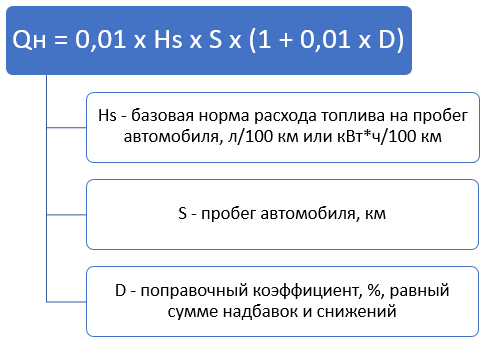

Расчет расхода топлива легкового автомобиля

При расчете нормативных затрат на топливо (Qн) для легковых автомобилей применяют формулу:

Пример 1

Пробег автомобиля Audi A6 2.0 по данным путевого листа составил 190 км, из них 20 км — по г. Рязань, 170 км — за чертой города:

- базовая норма расхода бензина — 9,4 л/100 км

- надбавка за езду по городу с населением от 250 тыс. до 1 млн чел. — 15%

- надбавка за работу климат-контроля — 7% (она же суммарная за езду вне города)

- сумма надбавок по городу — 22% (15% + 7%)

Расход топлива определяем как сумму затрат по двум участкам: по городу и за его пределами (показатели приводятся без указания измерителей):

- Qн1 = 0,01 x 9,4 х 20 х (1 + 0,01 х 22) = 2,3 л — израсходовано по городу

- Qн2 = 0,01 x 9,4 х 170 х (1 + 0,01 х 7) = 17,1 л — израсходовано за городом

- Qн = Qн1 + Qн2 = 2,3 + 17,1 = 19,4 л — нормативный расход

Расчет расхода топлива грузового автомобиля

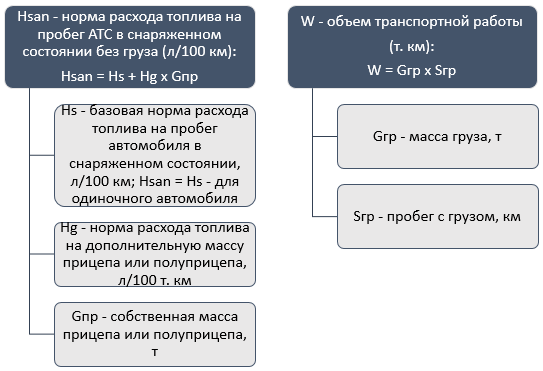

При расчете нормы расхода топлива для грузового транспортного средства определяют дополнительные показатели:

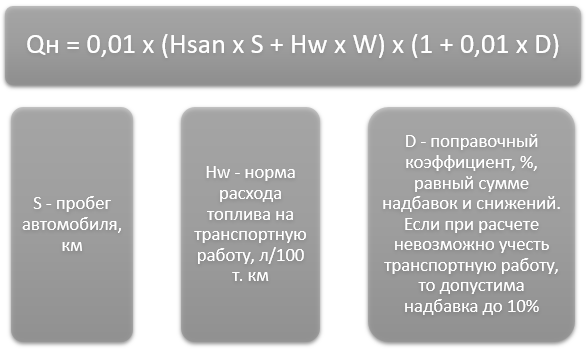

Формула расчета Qн для грузового транспорта:

Пример 2

По данным путевого листа за январь пробег автомобиля ГАЗ-3302 «Газель» по трассе составил 260 км, из них с грузом 2 т — 130 км (доставка груза получателю). По причине поломки КПП последние 30 км водитель был вынужден ехать со скоростью менее 40 км/ч:

- базовая норма — 15,2 л/100 км

- зимняя надбавка — 10%

- норма расхода на перевозку груза — 2 л/100 т. км

- надбавка за низкую скорость — 15%

- сумма надбавок на пути с поломкой — 25% (10% + 15%)

W = 2 х 130 = 260 т. км — объем транспортной работы (перевозка груза в один конец).

Расход топлива определяем как сумму затрат по трем участкам:

- Qн1 = 0,01 x (15,2 х 130 + 2 х 260) х (1 + 0,01 х 10) = 27,5 л — израсходовано по участку пути до получателя груза

- Qн2 = 0,01 x (15,2 х 100) х (1 + 0,01 х 10) = 16,7 л — израсходовано по участку от получателя до момента выхода из строя КПП

- Qн3 = 0,01 x (15,2 х 30) х (1 + 0,01 х 25) = 5,7 л — израсходовано на участке с неисправной КПП

- Qн = Qн1 + Qн2 + Qн3 = 27,5 + 16,7 + 5,7 = 49,9 л — норма расхода

Как отразить в 1С остаток топлива в баке, рассказываем в статье Ввод остатков по счету 10.3.2 Топливо в баке

Как утвердить нормы расхода топлива

Способ учета расходов на ГСМ утвердите в учетной политике: укажите, будет ли компания нормировать расходы и по каким нормам списывать — собственным или утвержденным Минтрансом.

Нормы расхода топлива вводятся:

- приказом руководителя компании. Образец приказа об установлении норм расхода топлива

PDF

PDF - распоряжением по подразделению (например, по транспортному цеху, руководитель которого наделен соответствующими полномочиями)

Рекомендации Минтранса определяют, с какого месяца применять летнюю, зимнюю нормы расхода топлива, но разрешают уточнять эти периоды в зависимости от погодных условий приказом или распоряжением руководителя. Образец распоряжения о переходе на зимнюю норму расхода топлива ![]() PDF

PDF

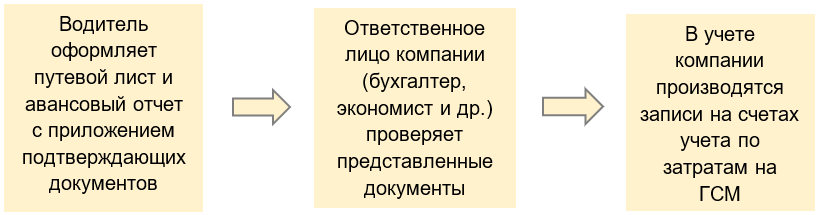

Порядок учета ГСМ прописывают в положениях и инструкциях компании, а контроль за его соблюдением возлагают на конкретных работников (с указанием обязанностей в их должностных инструкциях).

Общая схема работы:

Как установить норму расхода топлива, если автомобиля нет в перечне Минтранса

Если АТС отсутствует в рекомендациях Минтранса, предприятие вправе установить нормативы расхода ГСМ:

- рассчитанные по заявке компании научными организациями по специальной методике (п. 6.1 Рекомендаций Минтранса) — компетентными в этом вопросе являются НИИ автомобильного транспорта и Центральный научно-исследовательский автомобильный и автомоторный институт (НАМИ)

- по технической документации завода-производителя

- по акту контрольного замера, проведенного комиссией. Образец акта контрольного замера PDF опыт судебной практики – Постановление ФАС СКО от 15.12.2010 N А53-3254/2010)

Дополнительно компания вправе ориентироваться на нормативы, рекомендованные другими ведомствами: Госстроем, Минсельхозпродом, Рослесхозом.

Кратко о нормах расхода топлива: как рассчитать и установить

- Нормы расходы топлива Минтранса носят рекомендательный характер

- Предприятие вправе самостоятельно разработать нормативы списания ГСМ для подтверждения обоснованности затрат и контроля

- Установить нормы расхода топлива и корректирующие коэффициенты можно приказом по предприятию или распоряжением по подразделению

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете