В статье разберем, как депонировать зарплату и как затем ее выплатить или списать. Также посмотрим, как в этом случае учитывается в ЗУП 3.1. и какие корректировки необходимы.

Содержание

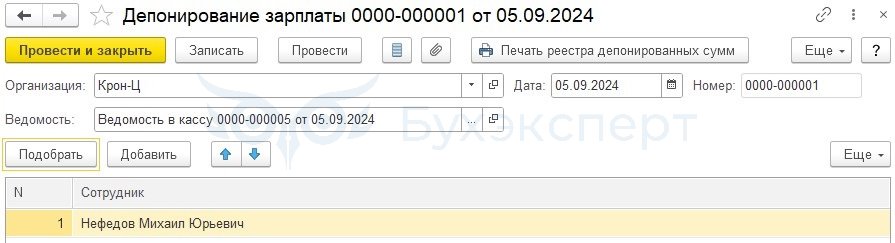

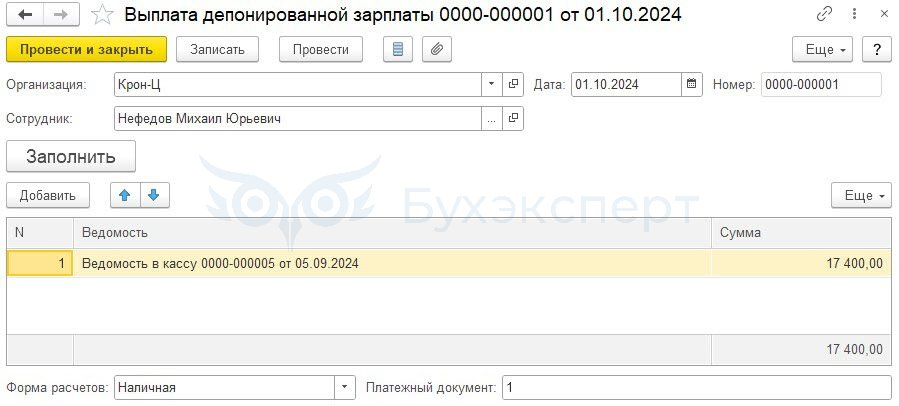

Выплата депонированной зарплаты

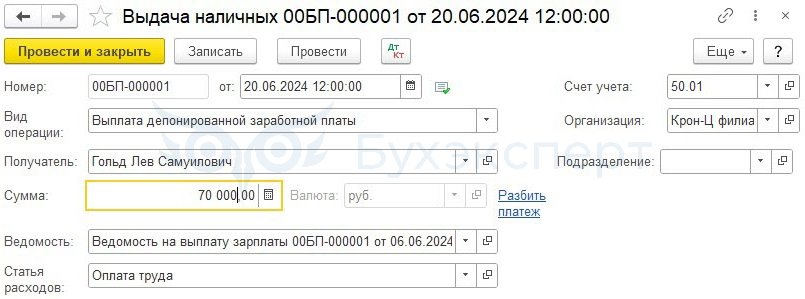

Если между ЗУП и БП настроена детальная синхронизация по сотрудникам, выплату депонированных сумм удобнее зарегистрировать на стороне бухгалтерской программы. Для этого создадим документ Выдача наличных (Банк и касса – Кассовые документы – Выдача наличных) с видом операции Выплата депонированной заработной платы.

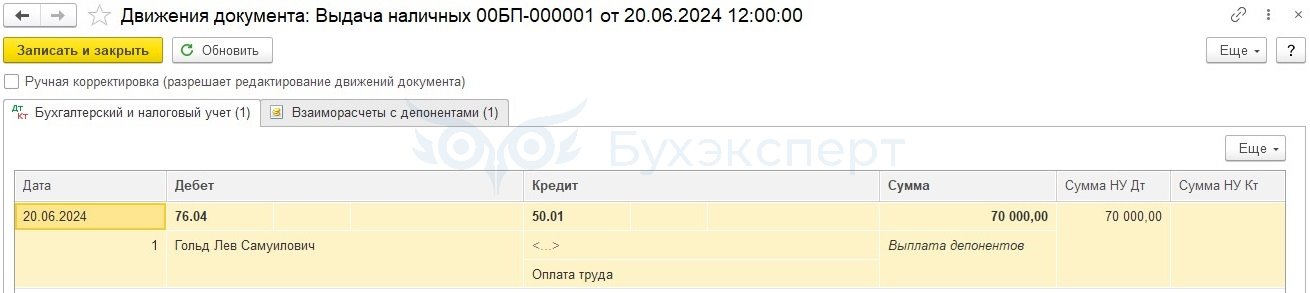

В результате проведения документа Выдача наличных сформируется проводка на выплату депонированной зарплаты:

- Дт 76.04 - Кт 50.01

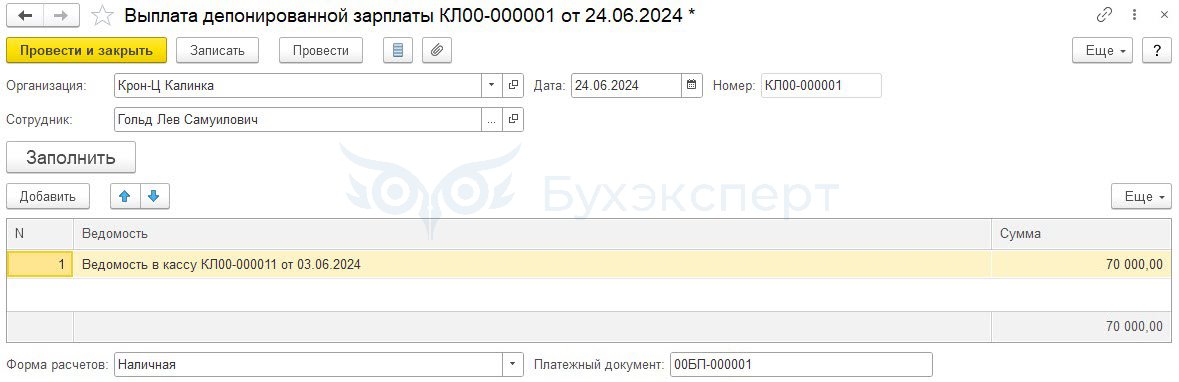

При очередной синхронизации в 1С 8.3 ЗУП будет перенесен документ Выплата депонированной зарплаты (Выплаты – Депоненты).

Если синхронизация между ЗУП и БП настроена сводно по сотрудникам, документ Выплата депонированной зарплаты потребуется создать в 1С 8.3 ЗУП вручную. После указания в документе Организации и Сотрудника по кнопке Заполнить в табличную часть попадут все Ведомости, по которым депонировали зарплату выбранного сотрудника.

Выплата депонированной зарплаты в 1С 8.3 ЗУП также отражается в отчетах по депонентам.

Получите понятные самоучители 2026 по 1С бесплатно:

Списание депонированной зарплаты

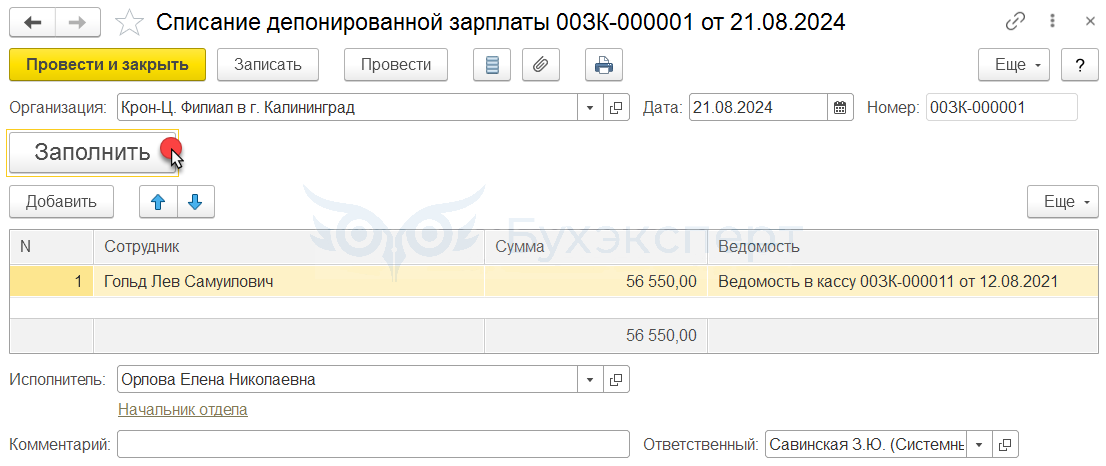

Если сотрудник не явится за получением депонированной заработной платы в течение 3 лет, то необходимо списать депонированную сумму. В 1С 8.3 ЗУП это можно сделать документом Списание депонированной зарплаты (Выплаты – Депоненты). Создадим новый документ и заполним табличную часть по кнопке Заполнить.

Заполнение табличной части документа Списание депонированной зарплаты зависит от Даты документа. Ведомость и депонированная сумма по сотруднику попадет в табличную часть, только если Дата документа будет позднее даты депонирования зарплаты + 3 года.

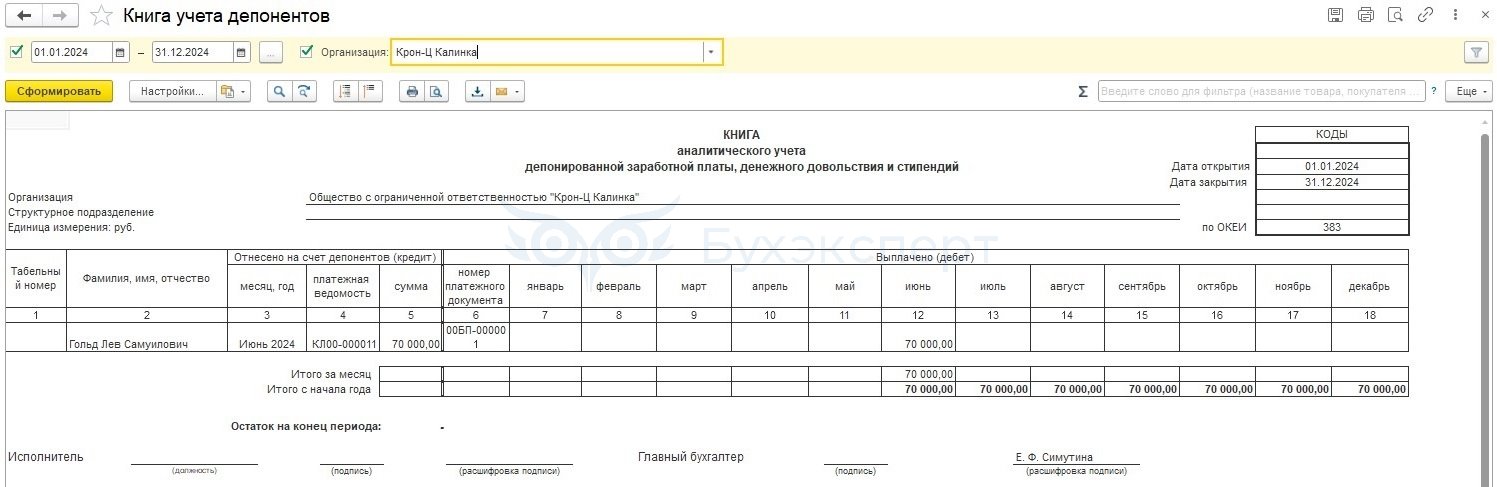

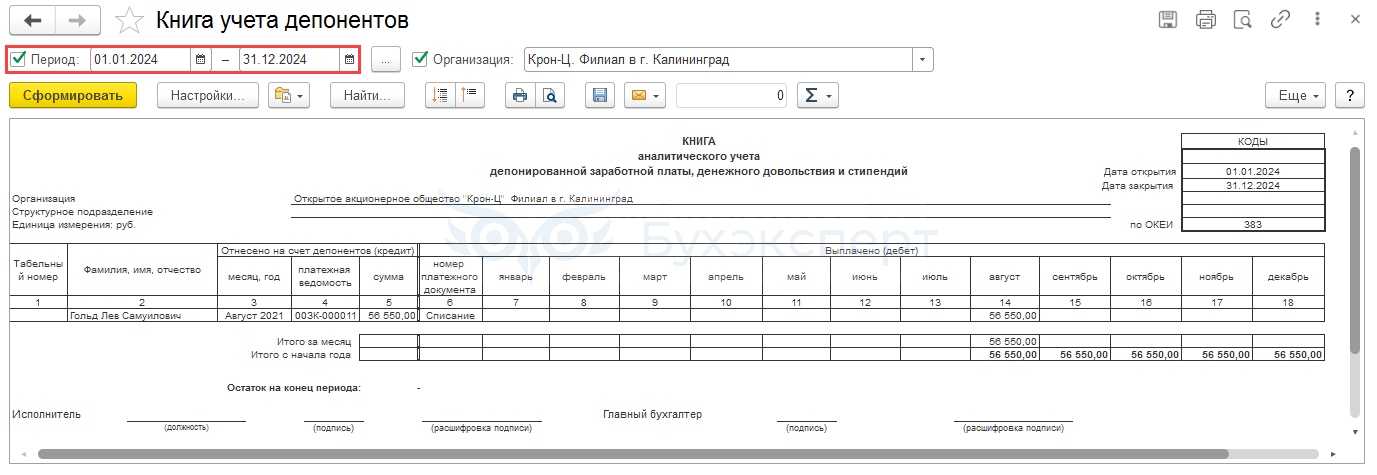

Списание депонированных сумм отражается в аналитических отчетах по депонентам в том периоде, кода произошло списание. Например, если зарплату депонировали в 2021 году, а списали в 2024 году, операция списания попадет в Книгу учета депонентов за 2024 год.

В бухгалтерском учете списанные депонированные суммы отражаются в составе прочих доходов. Документ Списание депонированной зарплаты не переносится из ЗУП 3 в бухгалтерскую программу при синхронизации. Поэтому на стороне БП потребуется ввести документ Операция, введенная вручную (Операции – Операции, введенные вручную) и в нем указать проводку:

- Дт 76.04 - Кт 91.01

Мы успешно разобрали как депонировать зарплату в 1С 8.3 ЗУП, как провести выплату и списание депонированной зарплаты в 1С 8.3 ЗУП.

Учет НДФЛ при депонировании зарплаты

В ЗУП 3.1 депонированная зарплата считается выплаченным доходом, а НДФЛ с нее – удержанным. Дата удержания при этом фиксируется, как дата выплаты по Ведомости, которую задепонировали. При депонировании зарплаты никаких изменений в учете НДФЛ не происходит. В отчетности по НДФЛ депонированная зарплата также считается выплаченной на дату, указанную в задепонированной Ведомости.

Такое поведение программы противоречит законодательству. Согласно Письму ФНС от 13.09.2021 N БС-4-11/12938@ в 6-НДФЛ нужно включать только те доходы, которые работодатель фактически перечислил сотруднику. Депонированная зарплата не является выплаченной, поэтому по мнению ФНС включать ее в 6-НДФЛ не нужно.

Чтобы депонированная зарплата и НДФЛ с нее не попадали 6-НДФЛ, потребуются корректировки в учете. Можно выбрать один из способов обхода:

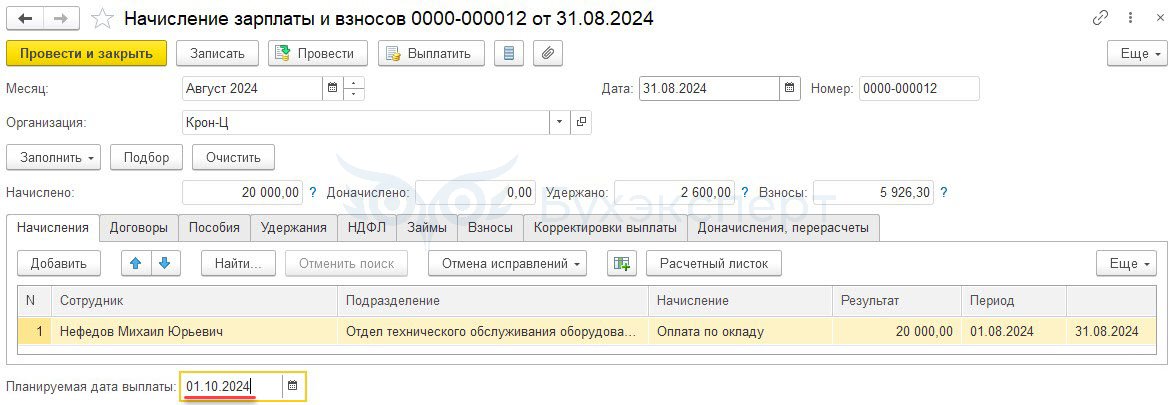

- Начислить сотруднику зарплаты отдельным документом и указать в документе Планируемую дату выплаты будущим числом

- На время распровести документы, которыми начислены невыплаченные доходы – подойдет только, если в документе нет начислений по другим работникам, кому зарплату фактически выплатили

- Вручную откорректировать отчет 6-НДФЛ

Первый способ, на наш взгляд, более универсален. Разберем его далее в статье на примере.

Что касается удержанного НДФЛ – чтобы он регистрировался в момент выплаты депонированной зарплаты, а не на дату депонирования, в учете также потребуются корректировки:

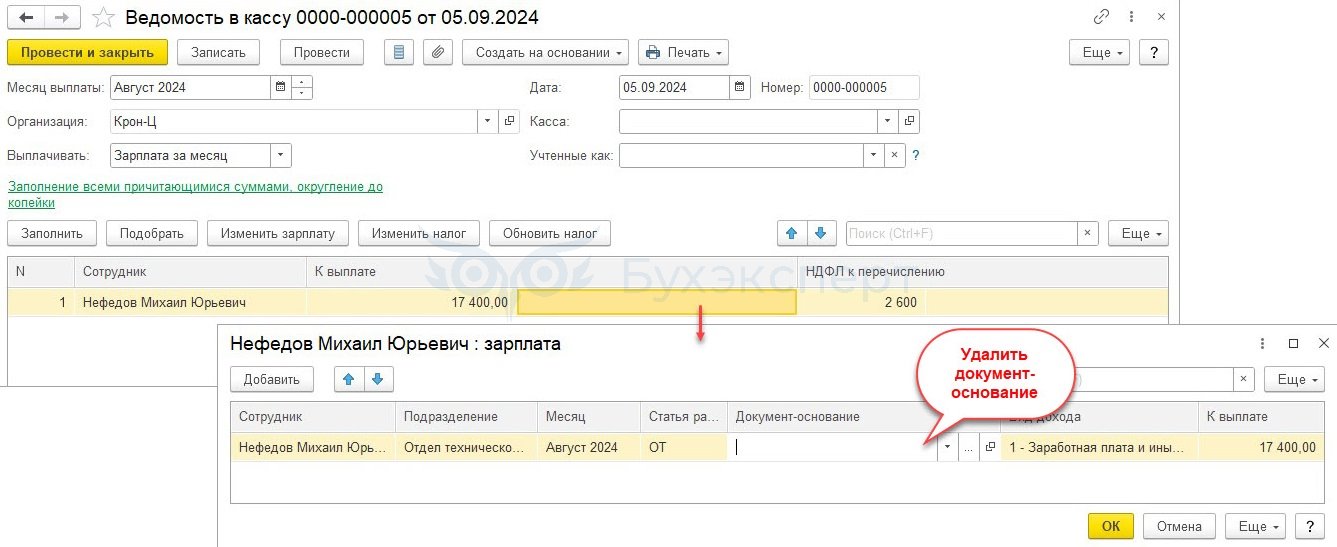

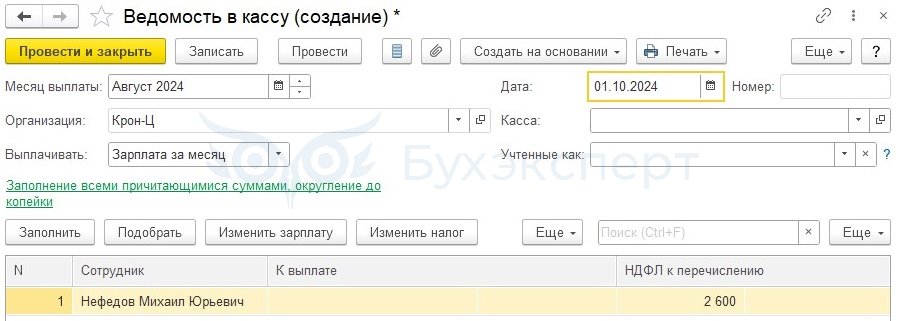

- В исходной Ведомости, по которой депонировали зарплату, нужно очистить документ-основание для суммы к выплате и обнулить НДФЛ к перечислению

- В день выплаты депонированной зарплаты нужно помимо документа Выплата депонированной зарплаты (Выплата – Депоненты – Выплата депонированной зарплаты) нужно ввести «техническую» Ведомость и подобрать в нее сотрудника. В Ведомости должна заполниться сумма удержанного НДФЛ

Разберем более детально корректировки в учете НДФЛ при депонировании зарплаты.

Пример. Корректировка плановой даты выплаты депонированной зарплаты

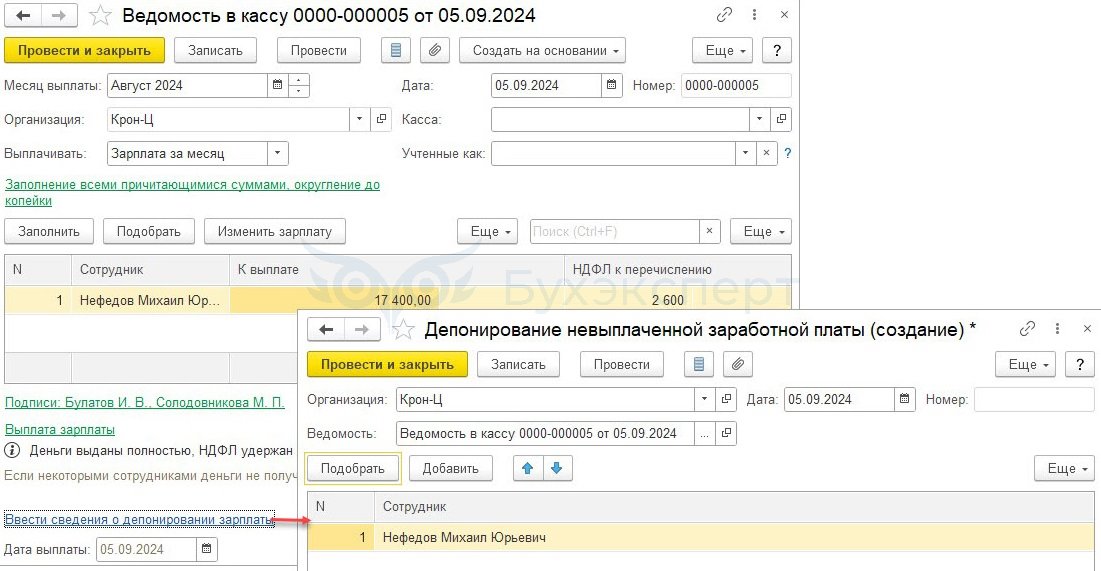

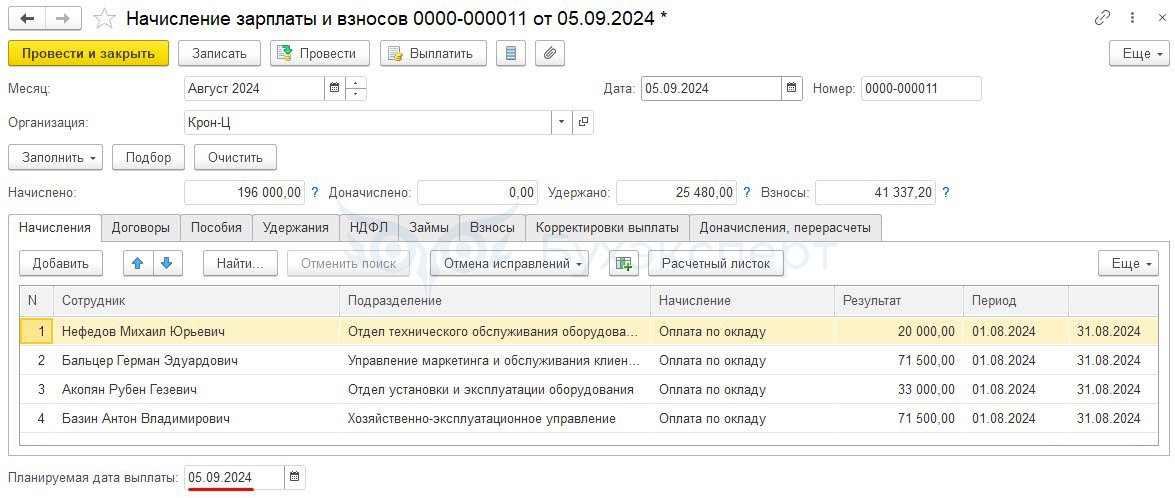

Нефедову М.Ю. начислена заработная плата за август в сумме 20 000 руб., НДФЛ – 2600 руб. Зарплата выплачивается 5 сентября, но сотрудник не явился в кассу в день выдачи зарплаты. Сумма к выплате была задепонирована. Депонированная зарплата выплачена только 1 октября.

Сотрудник рассчитан в одном документе Начисление зарплаты и взносов вместе с другими работниками, кому зарплату выплатили 5 сентября.

Рассмотрим:

- Как убрать депонированную зарплату Нефедова М.Ю. и НДФЛ с нее из отчета 6-НДФЛ за 9 месяцев

- Как исключить удержанный НДФЛ с депонированной зарплаты Нефедова М.Ю. из сентябрьского уведомления и отчета 6-НДФЛ за 9 месяцев

Для того чтобы убрать депонированную зарплату Нефедова М.Ю. и НДФЛ с нее из сентябрьского уведомления и отчета 6-НДФЛ за 9 месяцев, потребуются корректировки в учете:

- Удалим Нефедова М.Ю. из общего документа Начисление зарплаты и взносов за август и создадим отдельный документ Начисления зарплаты и взносов для сотрудника. Укажем Планируемую дата выплаты будущий датой – например, 1 октября

Так мы уберем доход и исчисленный НДФЛ из 6-НДФЛ за 9 месяцев. Теперь в учете НДФЛ это доход и налог октября.

Так мы уберем доход и исчисленный НДФЛ из 6-НДФЛ за 9 месяцев. Теперь в учете НДФЛ это доход и налог октября.

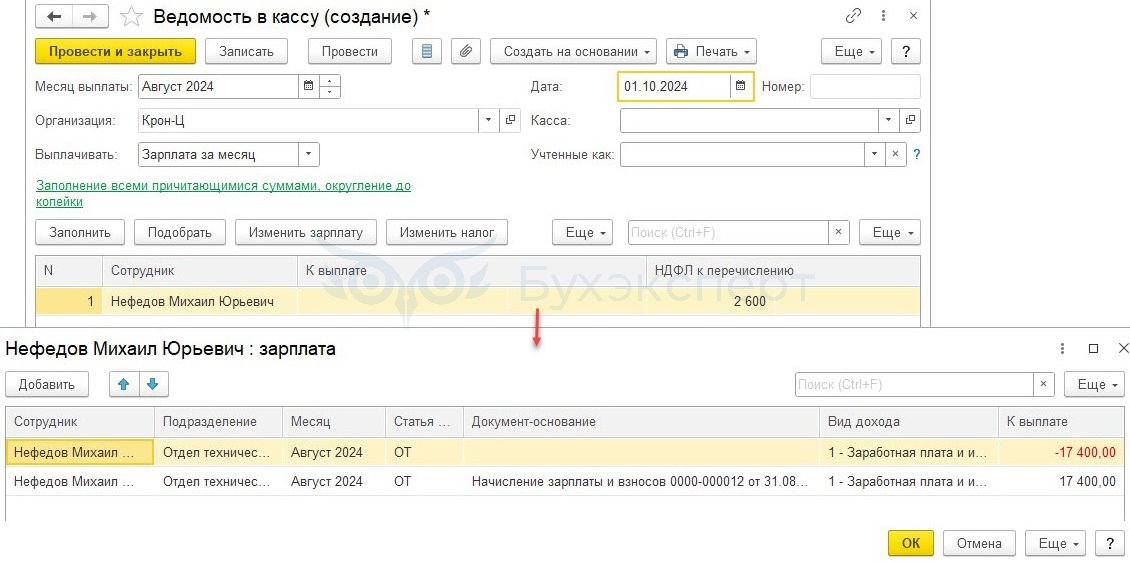

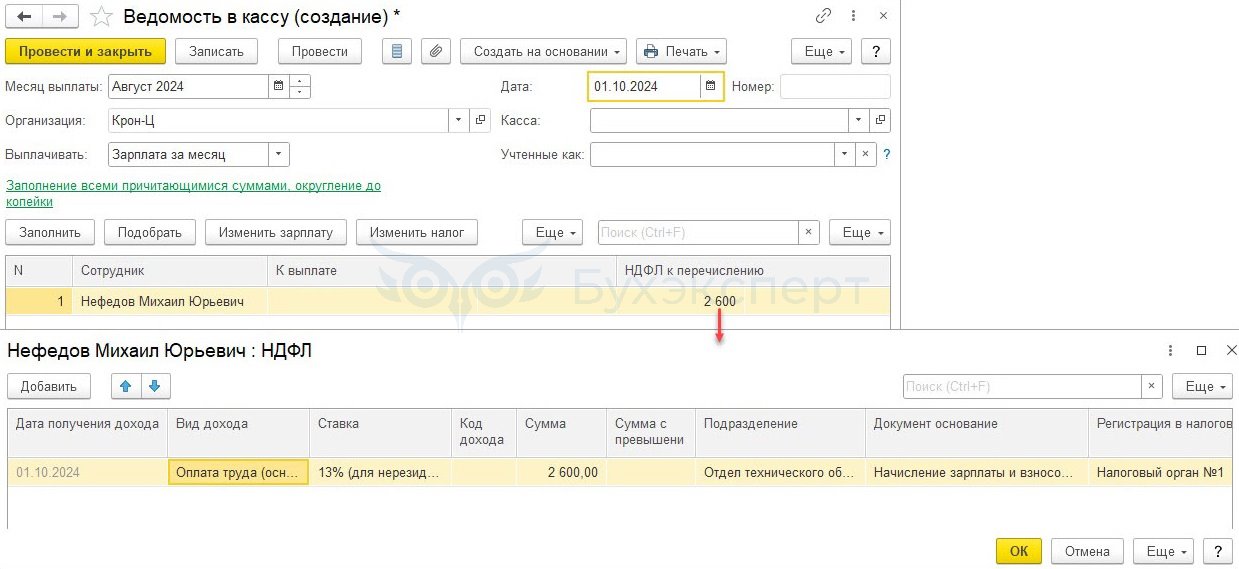

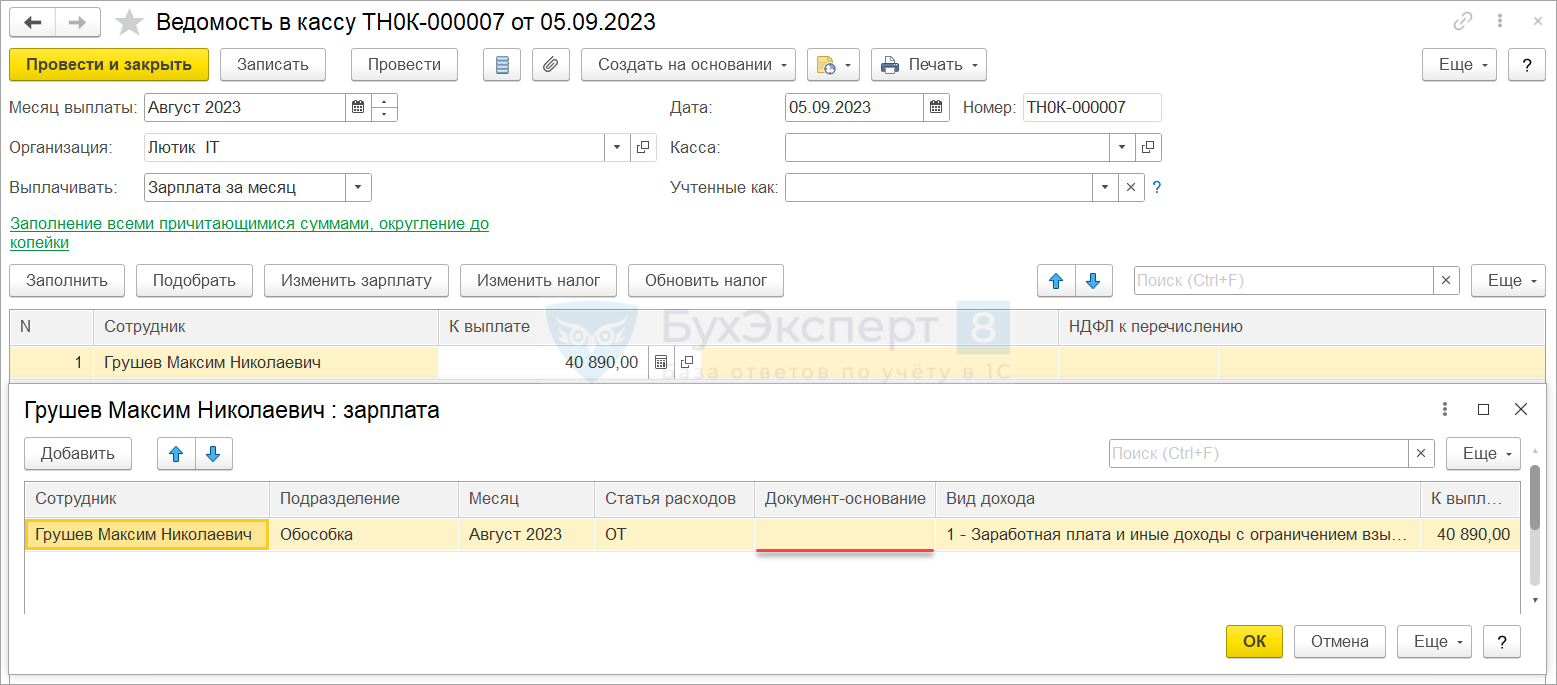

- В документе Ведомость в кассу расшифровке суммы к выплате уберем документ-основание. Это нужно, чтобы удержанный НДФЛ не подтягивался в Ведомость

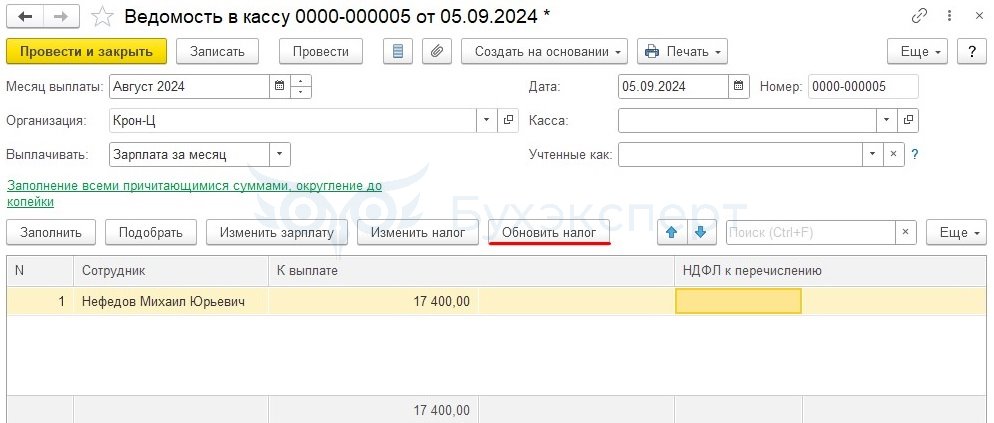

- В Ведомости обновить сумму НДФЛ по кнопке Обновить налог, она должна обнулиться

- Убедимся, что документ Депонирование зарплаты создан и проведен

- Для выплаты сотруднику депонированной зарплаты 1 октября создадим документ Выплата депонированной зарплаты

- Чтобы отразить в учете удержанный НДФЛ в день выплаты депонированной зарплаты, создадим «техническую» Ведомость в кассу. Добавим сотрудника в документ вручную по кнопке Подбор. В Ведомость должна подтянуться сумма НДФЛ, а сумма к выплате должна остаться нулевой

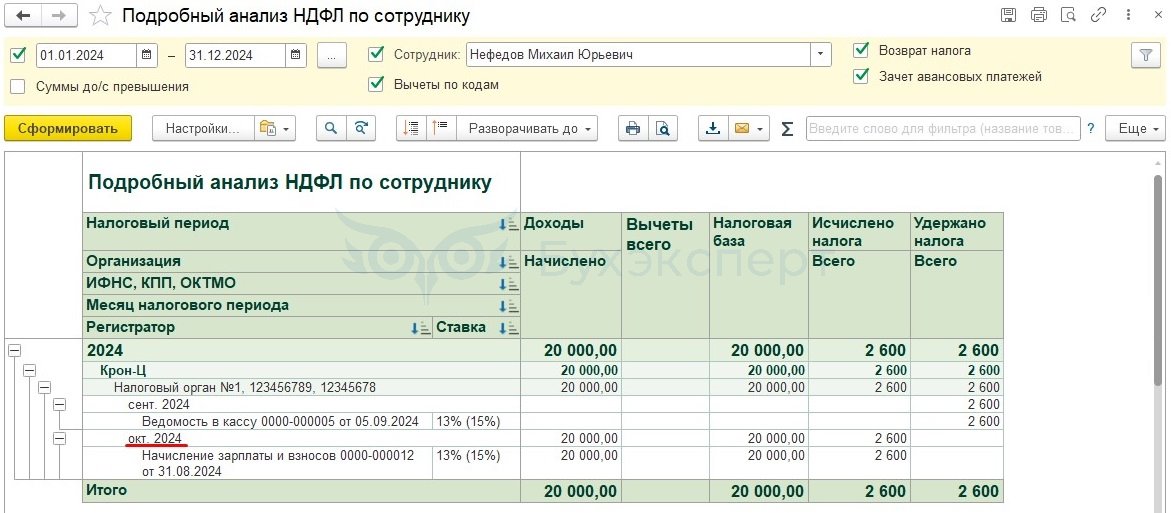

Если открыть расшифровку суммы к выплате, то можно увидеть, что программа перебрасывает задепонированную, а затем выплаченную сумму с пустого документа-основания на сентябрьское Начисление зарплаты и взносов.

При этом в Ведомость подтягивается необходимая сумма НДФЛ к удержанию – 2 600 руб.

При этом в Ведомость подтягивается необходимая сумма НДФЛ к удержанию – 2 600 руб.

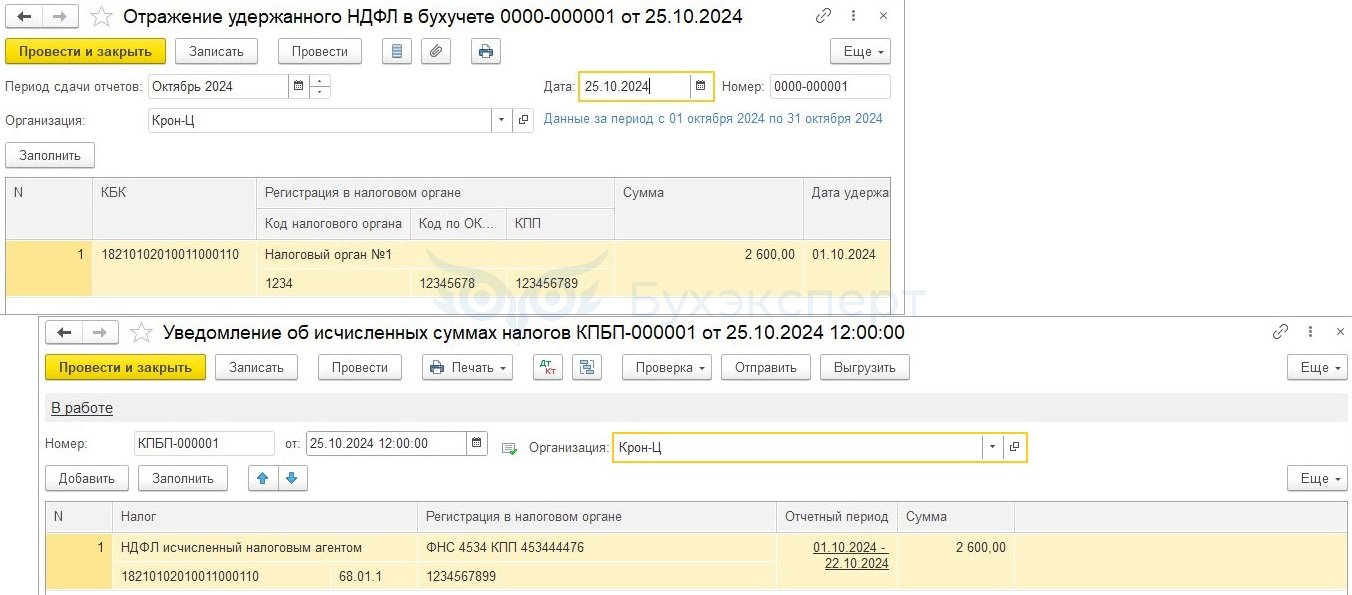

- В результате НДФЛ будет удержан в день выплаты депонированной зарплаты -1 октября. Это отразится:

- В Уведомлении по НДФЛ за октябрь. Сумма налога попадает в Отражение удержанного НДФЛ в бухучете (Зарплата – Бухучет) с месяцем Октябрь. На стороне 1С:Бухгалтерии НДФЛ с выплаченной депонированной зарплаты также попадет в октябрьское Уведомление

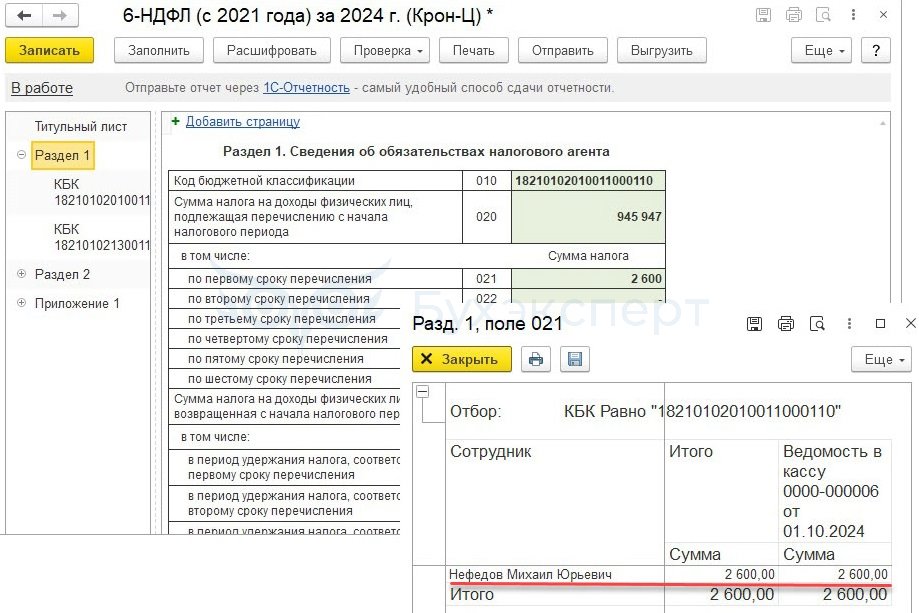

- В отчете 6-НДФЛ за год

- В Уведомлении по НДФЛ за октябрь. Сумма налога попадает в Отражение удержанного НДФЛ в бухучете (Зарплата – Бухучет) с месяцем Октябрь. На стороне 1С:Бухгалтерии НДФЛ с выплаченной депонированной зарплаты также попадет в октябрьское Уведомление

Лайфхак — внешняя обработка для очистки НДФЛ в ведомости

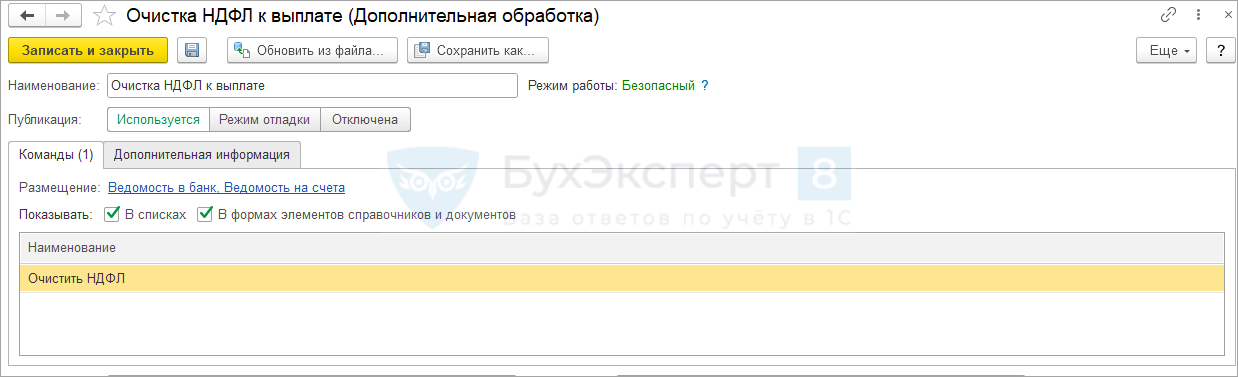

Если по ведомости депонируют зарплату всех работников, то вносить корректировки по каждому неудобно. Чтобы очистить документ-основание и обнулить НДФЛ по всем сотрудникам в ведомости, можно использовать внешнюю обработку.

Внешняя обработка будет удалять НДФЛ для всех сотрудников в ведомости.

Скачать внешнюю обработку для очистки НДФЛ в ведомости

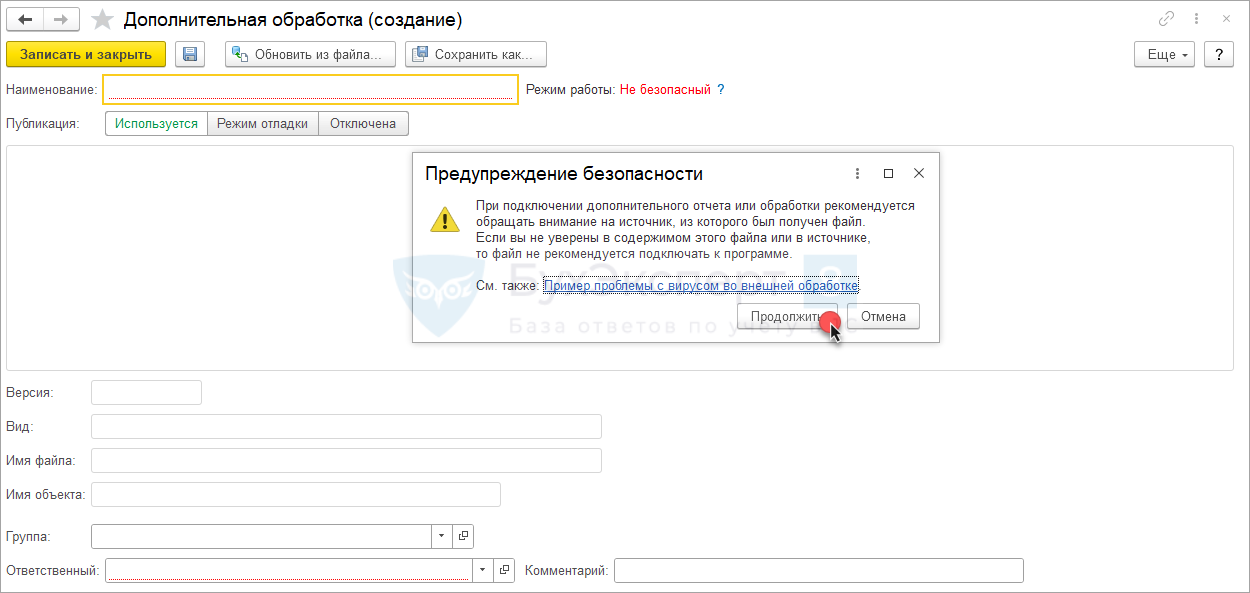

Подключить внешнюю обработку можно в разделе Администрирование – Печатные формы, отчеты и обработки -Дополнительные отчеты и обработки по кнопке Добавить из файла.

Продолжить после появления окна Предупреждения о безопасности.

И выбрать скаченный файл с обработкой, после чего обработка будет загружена.

В реквизите Размещение следует выбрать документ Ведомость в кассу.

Теперь рассмотрим второй и третий шаг, но с использованием внешней обработки. После заполнения Ведомости в кассу по команде Еще необходимо запустить обработку Очистать НДФЛ.

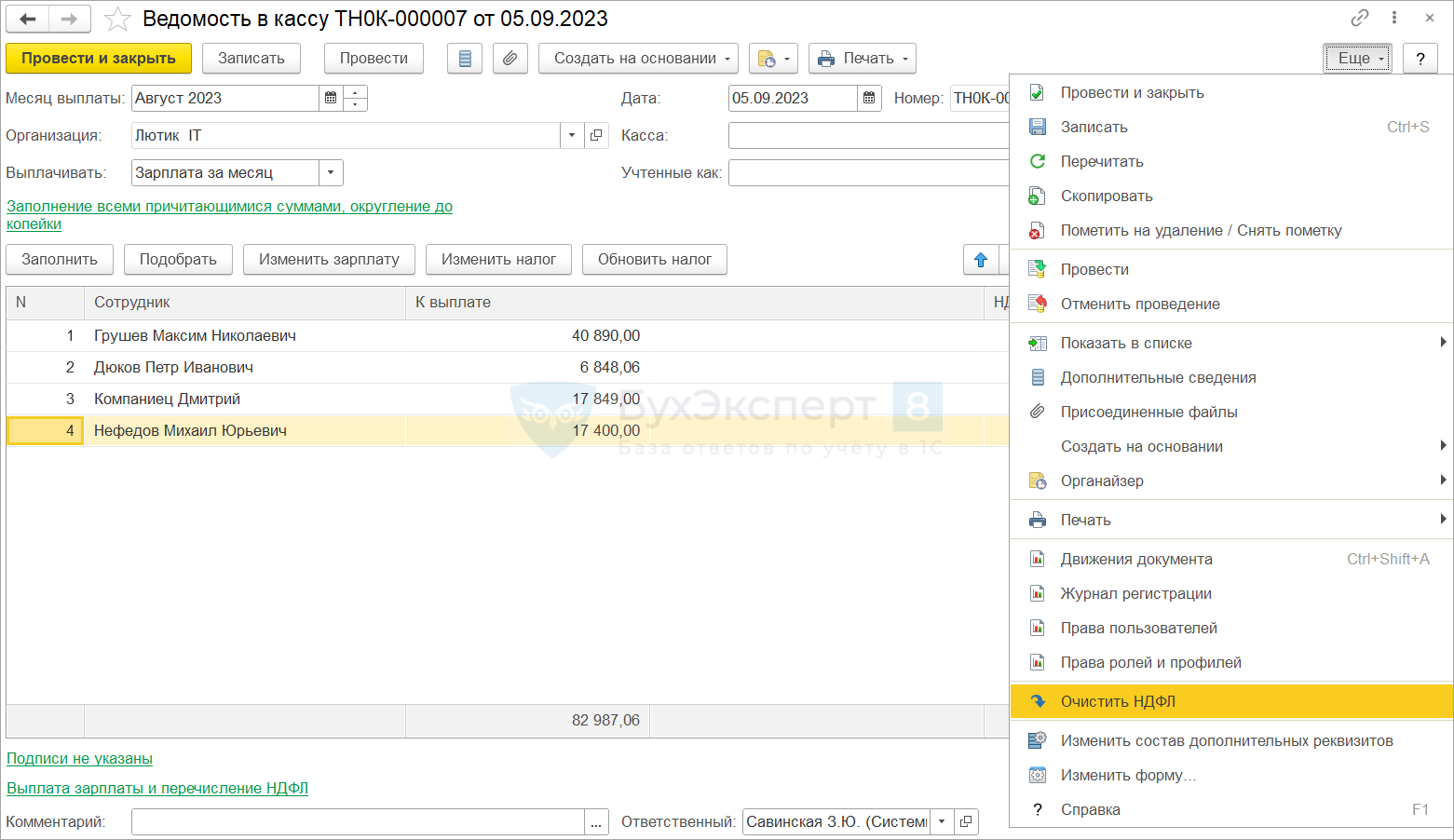

После этого:

- В расшифровке сумм к выплате будет автоматически очищены документы-основания.

- Автоматически удалены суммы НДФЛ.

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Вполне логично все сделано в ЗУП, ведь предполагается, что нужно перечислять НДФЛ в бюджет на следующий день или в конце месяца.

Поэтому я сомневаюсь, что необходимо что-то корректировать при депонировании, ведь зарплата считается выплаченной в момент, когда ведомость передали в кассу (к этому моменту у сотрудника уже отняли НДФЛ).

Наверное, было бы правильно считать этот НДФЛ излишне удержанным при депонировании, а далее поступать с ним так, как полагается поступать с излише удержанным.

На самом деле, было бы логично запросить у налоговой разъяснений

Здравствуйте!

Задача данной публикации было показать как работает программа по умолчанию и что требуется сделать, если вы придерживаетесь другой точки зрения. Некоторые эксперты, ссылаясь на п. 4 ст. 226 НК РФ, поясняют, что НДФЛ должен удерживаться в момент выплаты депонированной зарплаты.

Здравствуйте, по выплате депонированной зарплаты — по какому документу необходимо производить выплату? Печатать отдельно ведомость на сумму ранее депонированной заработной платы?

Здравствуйте! При обращении работника за зарплатой водится новая ведомость.

Но ведь в расчетном листке в ЗУП остается выплата по ведомости, по которой фактически получения заработной платы не было, но ЗУП это не учитывает, и в бух. учете остатка на 70 счете не будет, т.к. он перешел на 76.04. Соответственно если я эту ведомость сформирую, то сумму нужно будет добавлять руками, и в расчетном листе эта сумма учтется как новая выплата и у сотрудника возникнет долг перед предприятием, ведь по программе он получит дважды эту сумму. Или я не правильно вас поняла про ведомость?

Здравствуйте! Прошу прощения за неточную формулировку. В ЗУП для выплаты депоненту используется специальный документ Выплата — Депоненты — Выплата депонированной зарплаты. В Расчетном листке расчеты с депонентами не отражаются. Можно посмотреть специальные отчеты в разделе Выплата — Отчеты по выплатам.