В ЗУП 3.1 обнаружена ошибка – если у сотрудника происходит сторнирование дохода за прошлый год, страховые взносы могут рассчитываться неверно.

Ошибка проявляется, когда пересчитываем доходы сотрудника за прошлый год в сторону уменьшения и в месяце перерасчета доход сотрудника превышает сумму сторно. Например, в январе 2024 сторнировали доходы 2023 года, но январский доход покрывает сумму сторнированной зарплаты 2023 года. В этом случае сторно не должно влиять на расчет взносов в 2023 году, оно должно отразиться в учете взносов 2024 годом – Отражение перерасчетов в отчетности по взносам.

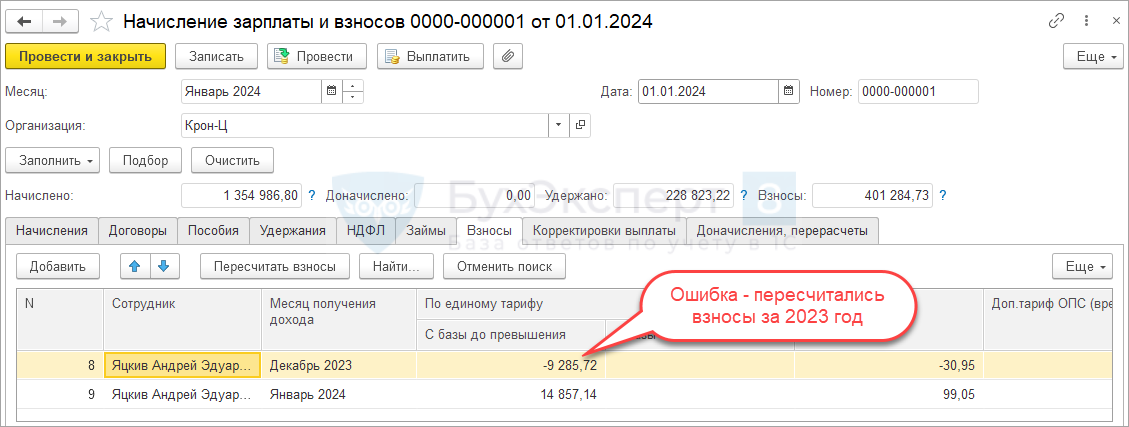

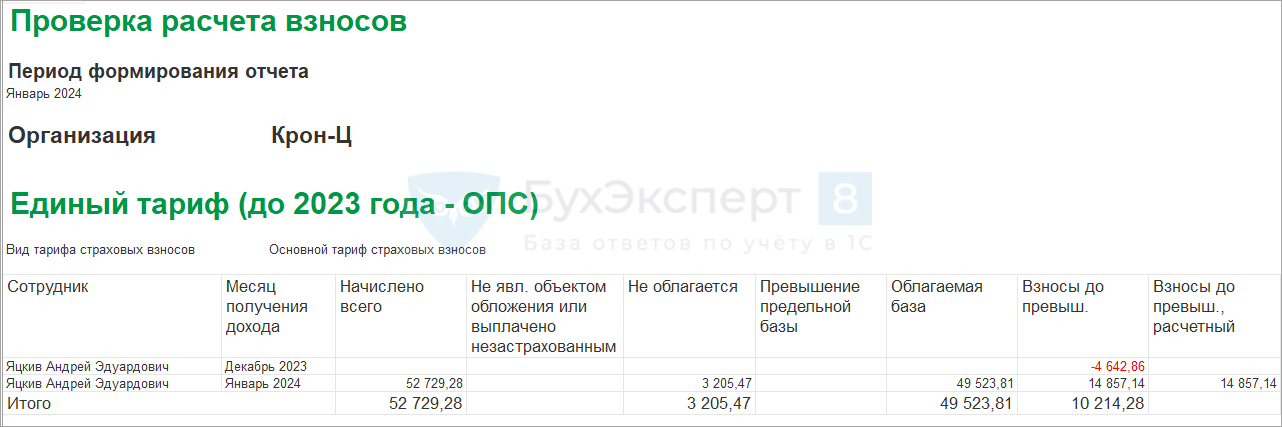

Однако из-за ошибки в документе Начисление зарплаты и взносов на вкладке Взносы появляется перерасчет взносов за прошлый год.

Чтобы обойти ситуацию, можно использовать один из вариантов:

- скорректировать расчет взносов вручную в Начислении зарплаты и взносов

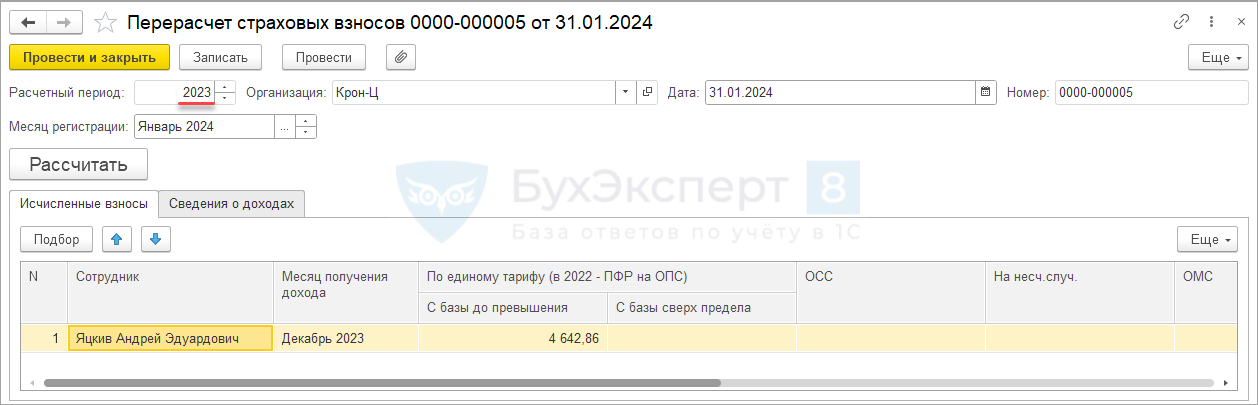

- заполнить документ Перерасчет страховых взносов (Налоги и взносы – Перерасчеты страховых взносов). В документе укажем текущий месяц, а в качестве расчетного периода выберем прошлый год. Взносы пересчитаются автоматически

Рассмотрим ситуацию на примере.

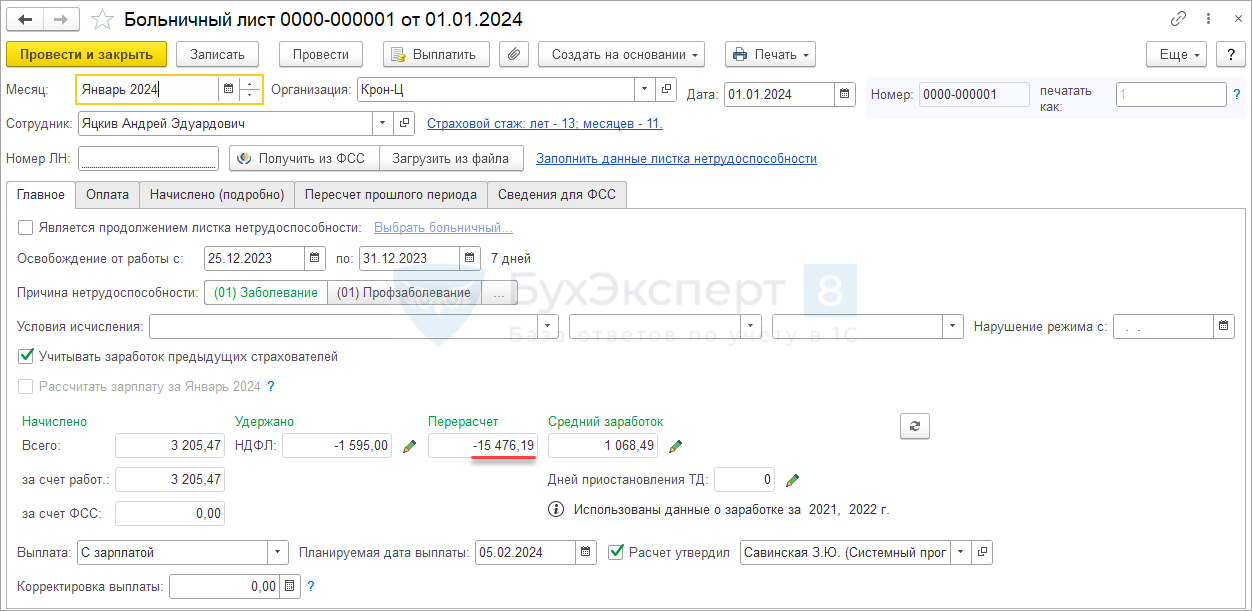

Сотрудник Яцкив А.Э. в декабре 2023 года не сообщил о своем заболевании. Расчет за декабрь был выполнен за полный месяц. В январе 2024 года в организацию поступает больничный лист, который сторнирует начисления прошлого года.

В месяце перерасчета доход сотрудника превышает сумму сторно.

В документе Начисление зарплаты и взносов на вкладке Взносы отражен ошибочный перерасчет взносов за прошлый год.

Разберем, как устранить ошибку.

Проблема также проявится в отчете Проверка расчета взносов (Налоги и взносы – Отчеты по налогам и взносам).

Для исправления ошибки создадим документ Перерасчет страховых взносов. В шапке документа укажем расчетный год 2023 и текущий месяц – Январь 2024. Заполним документ по кнопке Рассчитать – взносы пересчитаются автоматически.

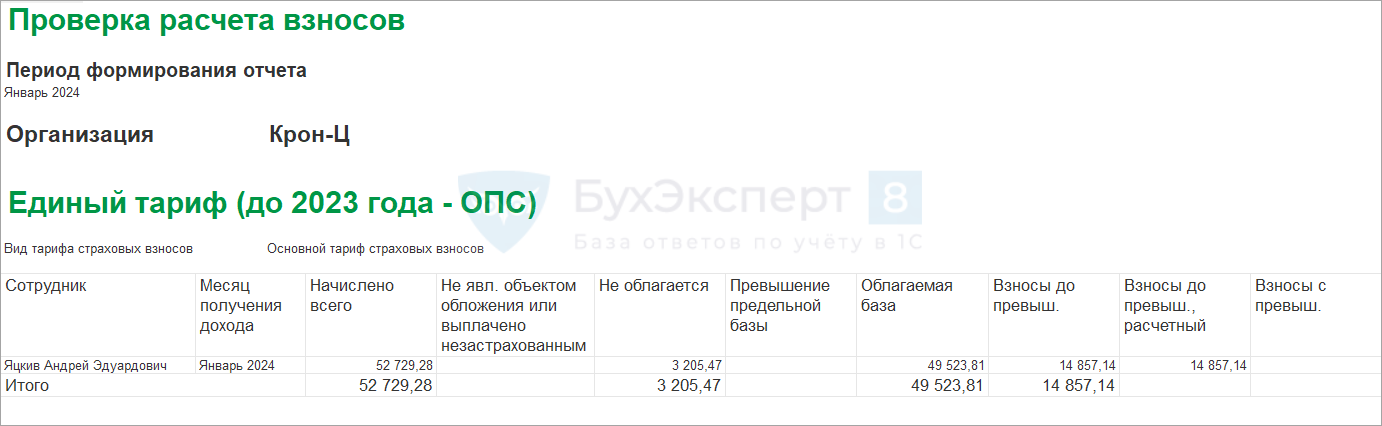

После перерасчета взносов ошибка больше не проявляется. Взносы за январь 2024 рассчитаны корректно:

Получите понятные самоучители 2026 по 1С бесплатно:

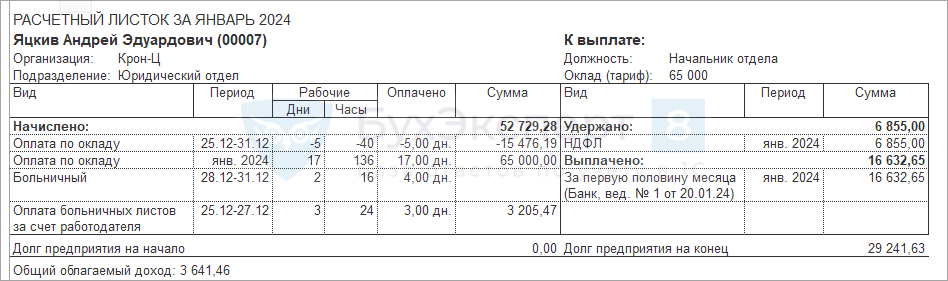

- 49 523,81 * 30% = 14 857,14 руб.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете