В статье рассмотрим настройку надбавки за вахтовый метод в ЗУП 3.1.

Содержание

Нормативное регулирование

Согласно ст. 302 ТК РФ лицам, выполняющим работы вахтовым методом, за каждый календарный день пребывания в местах производства работ в период вахты, а также за фактические дни в пути от места нахождения работодателя или пункта сбора до места выполнения работы и обратно выплачивается взамен суточных надбавка за вахтовый метод работы.

Такая надбавка не облагается НДФЛ и взносами, если не превышает 700 руб. за день работы (включая дни в пути) на территории РФ и 3 500 руб. — за пределами РФ (п. 1 ст. 217 НК РФ, п. 2 ст. 422 НК РФ). С суммы превышения указанного размера нужно рассчитать взносы и исчислить НДФЛ.

Согласно ст. 101 Федерального закона от 02.10.2007 N 229-ФЗ надбавка за вахтовый метод не включается в базу для расчета удержаний по исполнительным листам.

В части включения надбавки за вахтовый метод работы в средний заработок единого мнения нет. Вахтовая надбавка выплачивается взамен суточных. По своей сути это начисление – компенсация расходов, а не оплата труда. Поэтому включать ее в средний заработок не требуется. Такое мнение высказывал Верховный суд РФ (см. определение Верховного Суда от 10.06.2003 N КАС03-259, решение Верховного Суда от 20.03.2003 N ГКПИ2003-195). Такие же разъяснения ранее давали специалисты Роструда на сайте Онлайнинспекция.рф.

Однако в 2025 году было опубликовано письмо Роструда в котором говорится, что надбавку за вахтовый метод включают в расчет среднего заработка – Вахтовую надбавку включают в расчет среднего заработка: мнение Роструда. Поэтому решение о необходимости включения вахтовой надбавки в средний заработок нужно принять на этапе настройки начисления и установить или снять флажки на вкладке Средний заработок.

Получите понятные самоучители 2026 по 1С бесплатно:

Нюансы настройки надбавки за вахтовый метод

Надбавку за вахтовый метод невозможно связать с каким-то конкретным видом времени, т.к. она начисляется за сам факт нахождения на вахте и в пути (за дни в пути, рабочие дни по графику на вахте, выходные на вахте и др.), а не только за время фактической работы в период вахты. Даже если сотрудник окажется на больничном в период вахты, за время болезни тоже должна быть начислена надбавка. Поэтому рассчитывать надбавку целесообразно за весь период пребывания на вахте и в пути. Возможны два варианта настройки:

- Плановое начисление с расчетом по календарным дням. Назначать такое начисление нужно будет на каждый период вахты и дни в пути документом Назначение планового начисления

- Выстреливающее начисление – рассчитывается, если введено количество дней вахты и в пути. Для учета количества дней вахты и в пути нужно настроить отдельный Показатель (Настройка – Показатели расчета зарплаты) и вводить его документом Данные для расчета зарплаты

Так как порядок налогообложения предусматривает лимит необлагаемой суммы надбавки по НДФЛ и страховым взносам в 700 руб. (3 500 руб. для вахты за пределами РФ) – при любом варианте настройки (плановое или выстреливающее) придется настроить по два начисления:

- необлагаемое НДФЛ и взносами для суммы в пределах нормы

- облагаемое НДФЛ и взносами для суммы сверх установленной нормы

Рассмотрим отдельно особенности настройки планового и выстреливающего начислений.

Плановая надбавка за вахтовый метод работы

Показатели для расчета плановой вахтовой надбавки

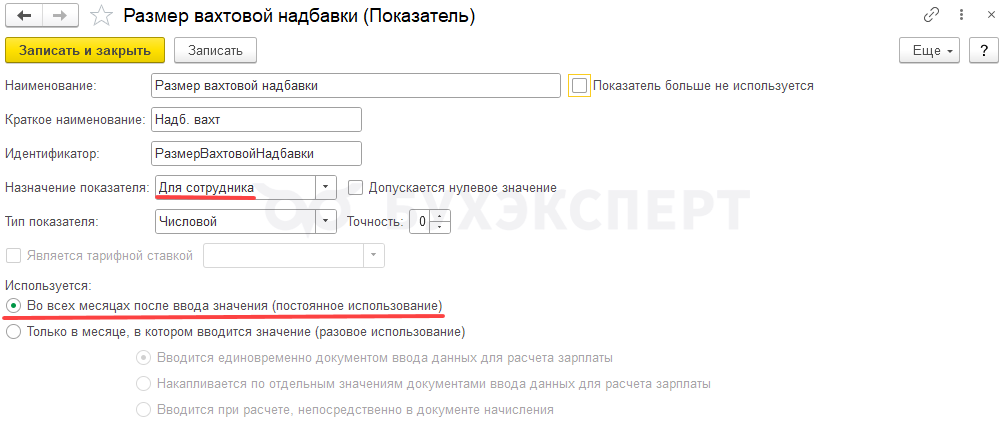

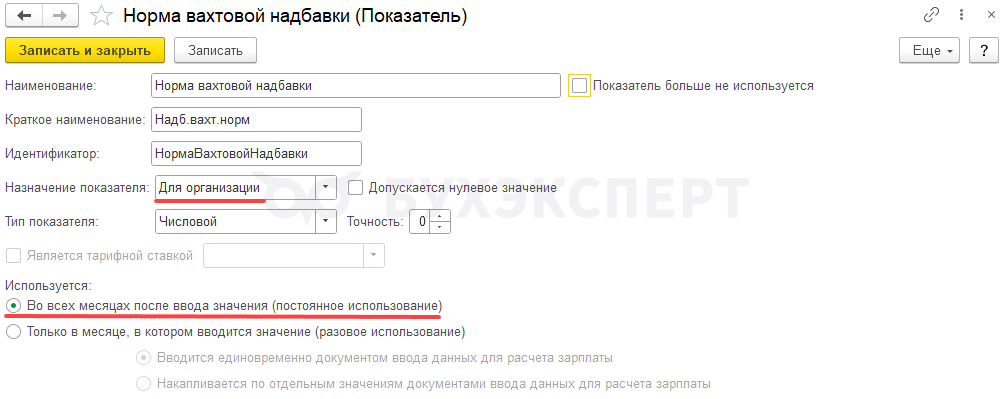

Создадим новые Показатели для учета вахтовой надбавки:

- Размер вахтовой надбавки – постоянный показатель для сотрудника. Этим показателем будем вводить размер вахтовой надбавки для работника при назначении планового начисления в кадровых документах или документах изменения оплаты труда

- Норма Вахтовой надбавки – постоянный показатель для организации. Этим показателем будем вводить размер необлагаемой нормы для вахтовой надбавки согласно НК РФ. Для этого будем использовать документ Данные для расчета зарплаты (Зарплата – Данные для расчета зарплаты)

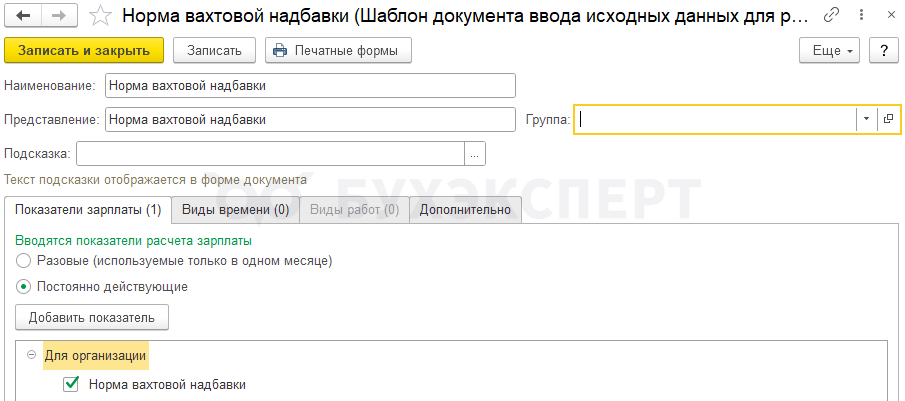

Для ввода показателя Норма вахтовой надбавки создадим Шаблон ввода исходных данных (Настройка – Шаблоны ввода исходных данных). Выберем Постоянно действующие показатели расчета зарплаты, откроем список показателей Для организации и выберем созданный показатель – Норма вахтовой надбавки.

После создания шаблона можно вводить значение показателя нормы вахтовой надбавки документом Данные для расчета зарплаты. Значение показателя вводим один раз, и он будет действовать постоянно. Если изменится положение НК РФ о размере необлагаемой суммы надбавки, то внесем новое значение показателя.

Настройка необлагаемой надбавки в пределах норм

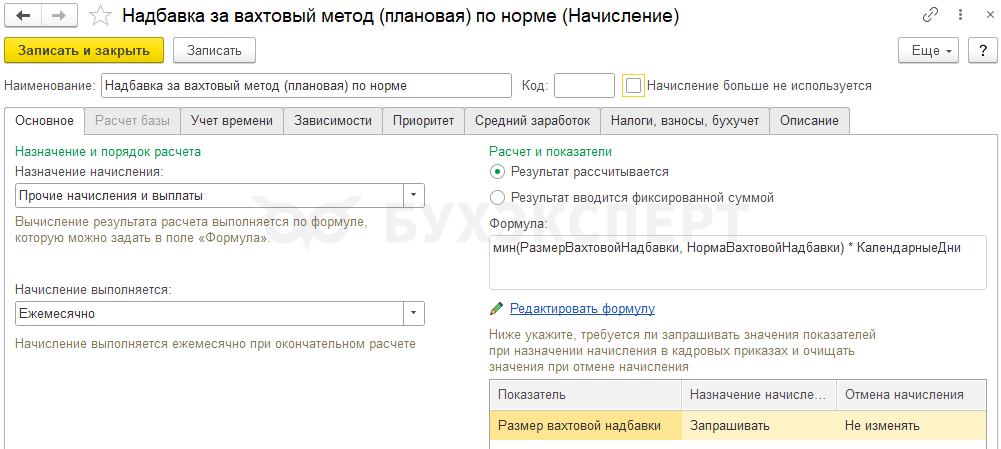

Теперь создадим новое начисление (Настройка – Начисление), которое будет выполнятся с учетом нормы. На вкладке Основное укажем:

- Назначение начисления – Прочие начисления и выплаты

- Начисление выполняется – Ежемесячно

- Формула – мин(РазмерВахтовойНадбавки, НормаВахтовойНадбавки) * КалендарныеДни

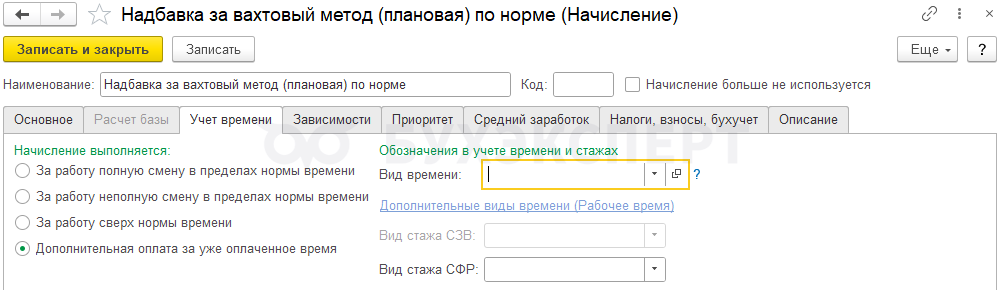

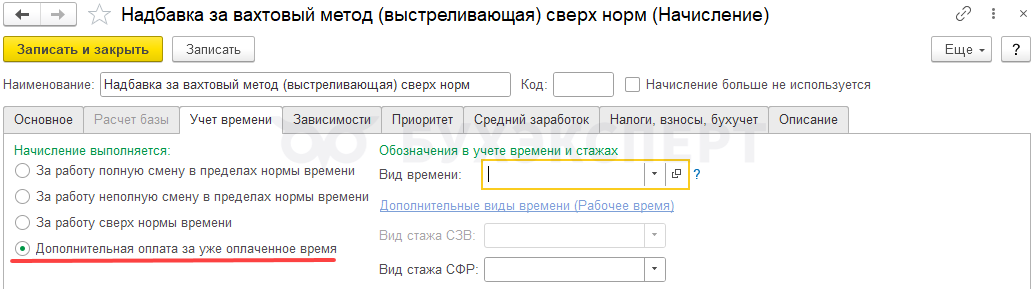

На вкладке Учет времени укажем, что это дополнительная оплата за уже оплаченное время.

Вкладку Зависимости не заполняем, так как это начисление по своей сути компенсация расходов, с нее нельзя производить удержания по исполнительному листу.

Вкладку Приоритет не заполняем, так как данное начисление рассчитывается за календарные дни нахождения на вахте. Дни отсутствий в период вахты не должны вытеснять надбавку.

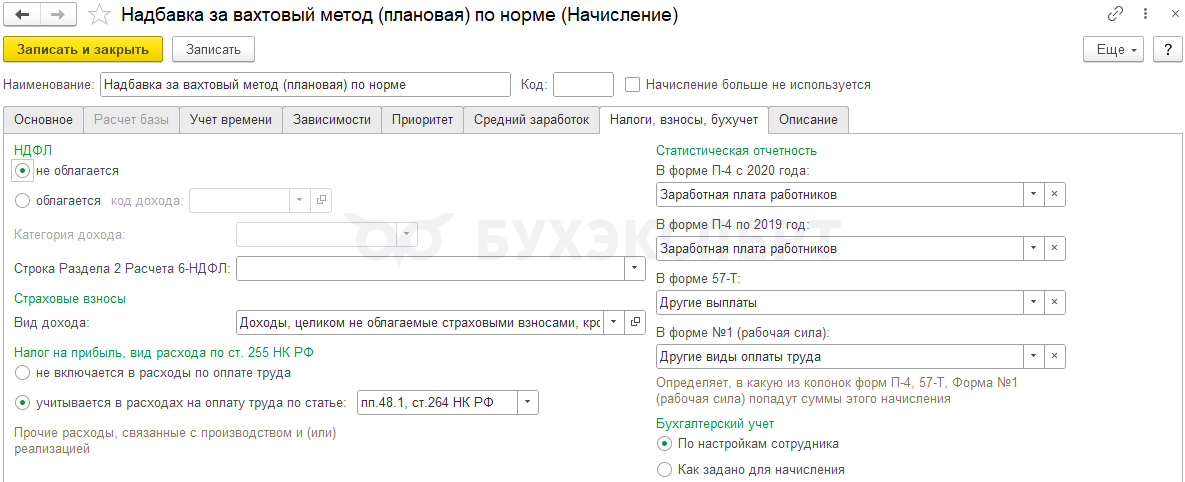

На вкладке Налоги, взносы, бухучет укажем:

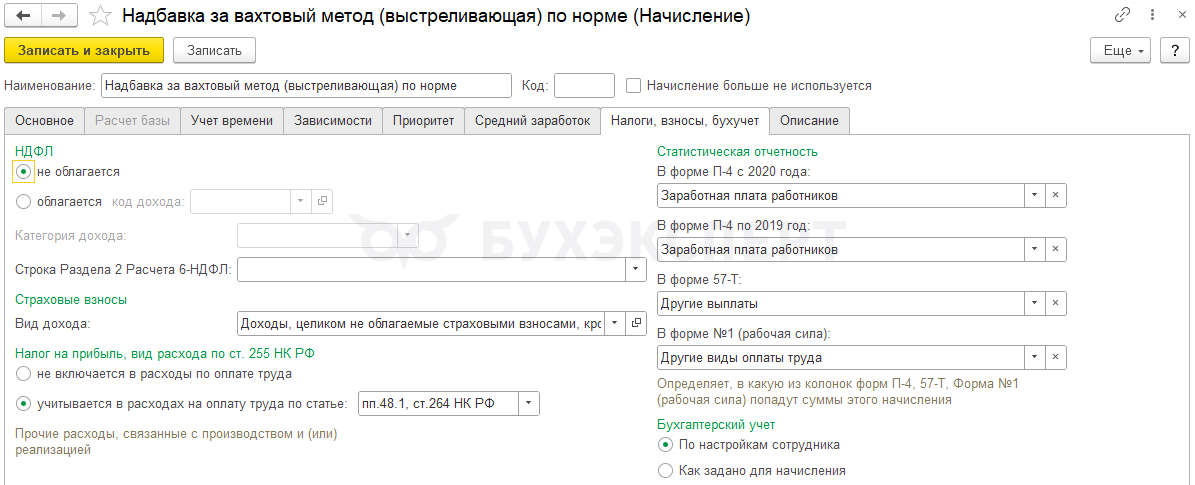

- НДФЛ – не облагается

- Страховые взносы – Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих

- Для целей НУ учитываем надбавку не как расходы на оплату труда, а как прочие расходы, связанные с производством и реализацией – пп. 48.1, ст. 264 НК РФ

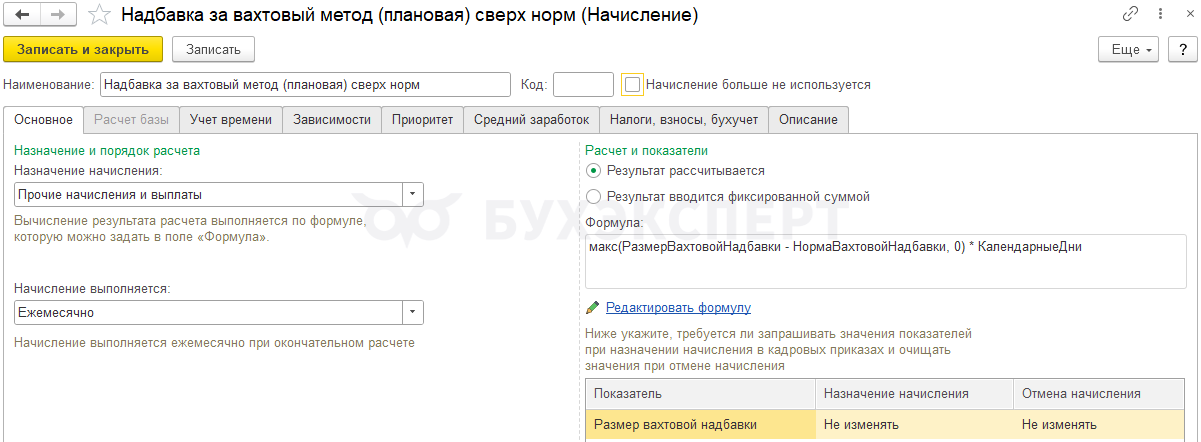

Настройка облагаемой надбавки сверх норм

Создадим начисление, которое будет рассчитывать надбавку сверх нормы. В формуле расчета используем те же показатели, что и в начислении для надбавки по норме. На вкладке Основное укажем:

- Назначение начисления – Прочие начисления и выплаты

- Начисление выполняется – Ежемесячно

- Формула – макс(РазмерВахтовойНадбавки - НормаВахтовойНадбавки, 0) * КалендарныеДни

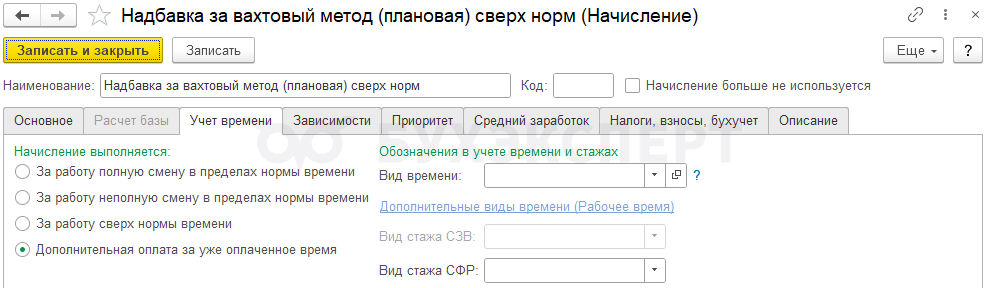

На вкладке Учет времени, укажем, что это дополнительная оплата за уже оплаченное время.

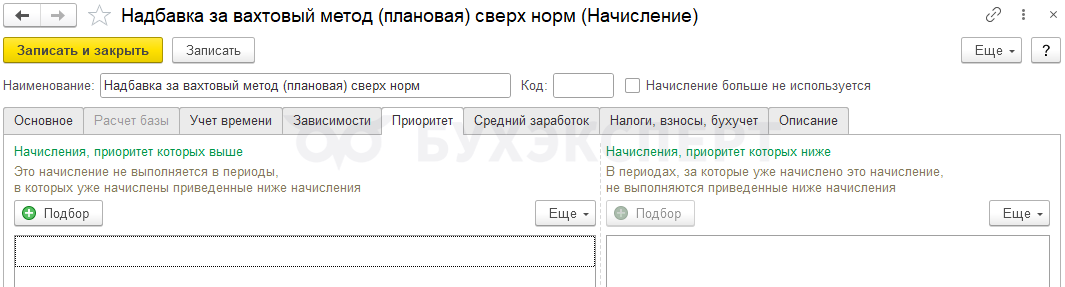

Вкладку Приоритет не заполняем, так как данное начисление рассчитывается за календарные дни нахождения на вахте. Дни отсутствий учитывать не нужно.

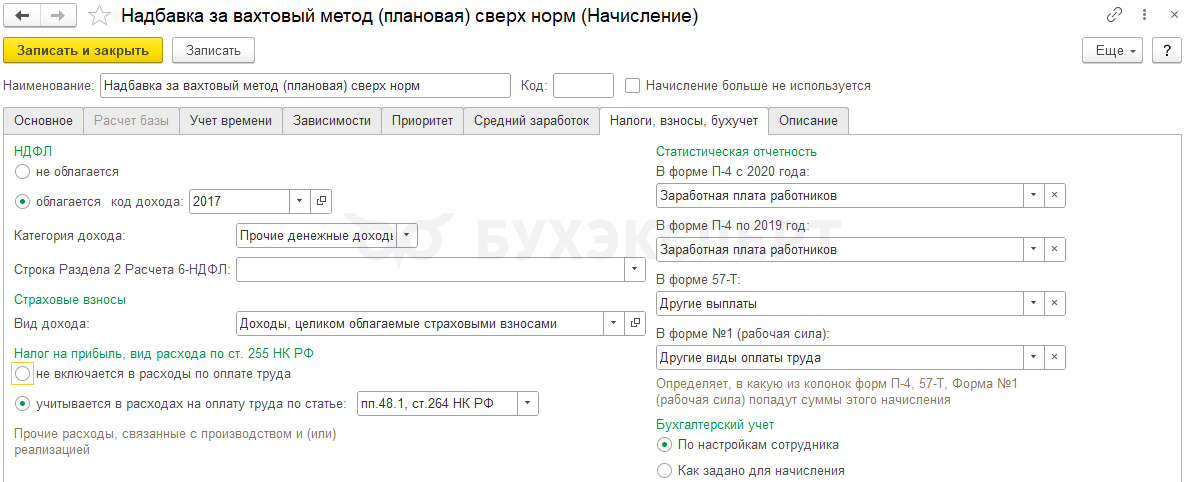

На вкладке Налоги, взносы, бухучет укажем:

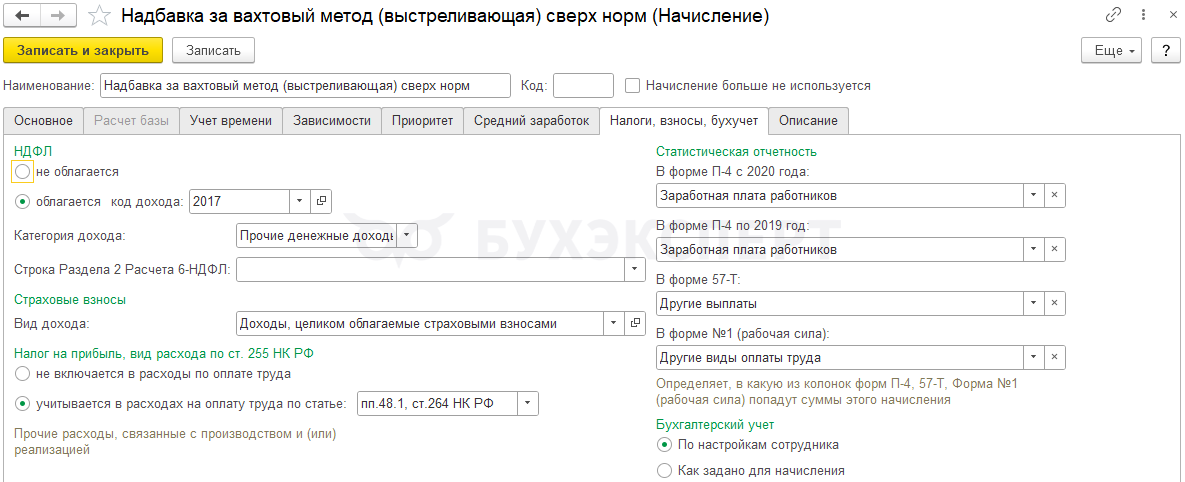

- НДФЛ – облагается

- код дохода – 2017

- категория дохода – Прочие денежные доходы от трудовой деятельности (основная налоговая база)

- Страховые взносы – Доходы, целиком облагаемые страховыми взносами

- Для целей НУ учитываем надбавку не как расходы на оплату труда, а как прочие расходы, связанные с производством и реализацией - пп. 48.1, ст. 264 НК РФ

Разберем расчет плановой надбавки за вахтовый метод на примере.

Пример 1. Плановое начисление с расчетом по календарным дням

В организации введен вахтовый метод работ. Сотрудникам выплачивается надбавка за вахтовый метод работы в размере 1 000 руб. за 1 календарный день. На вахте, включая выходные и дни в пути, сотрудник находился 30 календарных дней (7 дней в феврале и 23 дня в марте). Размер надбавки одинаков для всех сотрудников организации. Согласно графику работы период нахождения на вахте, включая дни в пути с 22.02.2026 по 23.03.2026. Необходимо начислить надбавку за вахтовый метод.

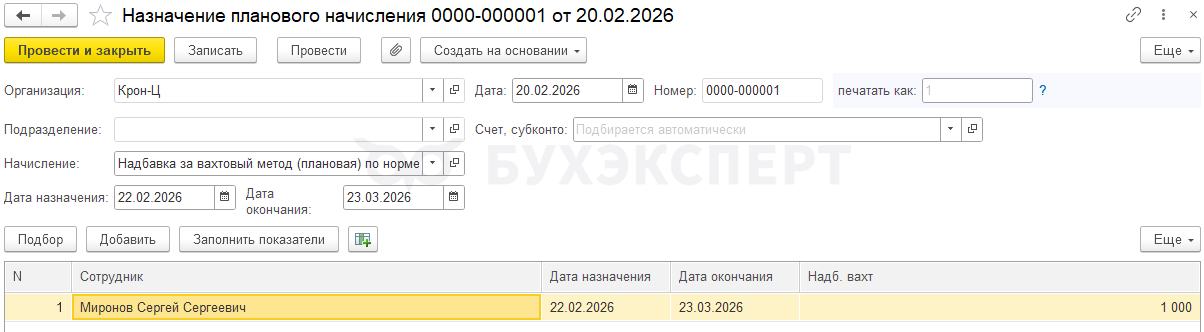

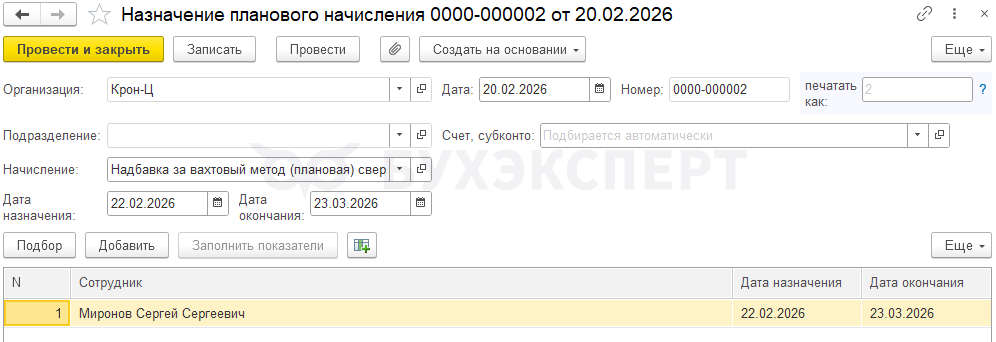

В этом примере используем плановое начисление. Для расчета назначим начисления по норме и сверх нормы сотруднику на период вахты. Назначение выполним с помощью документа Назначение планового начисления.

Назначим сотруднику два плановых начисления для расчета надбавки:

- Надбавка за вахтовый метод (плановая) по норме

- Надбавка за вахтовый метод (плановая) сверх нормы

Введем норму вахтовой надбавки с помощью документа Данные для расчета зарплаты – 700 руб. в день.

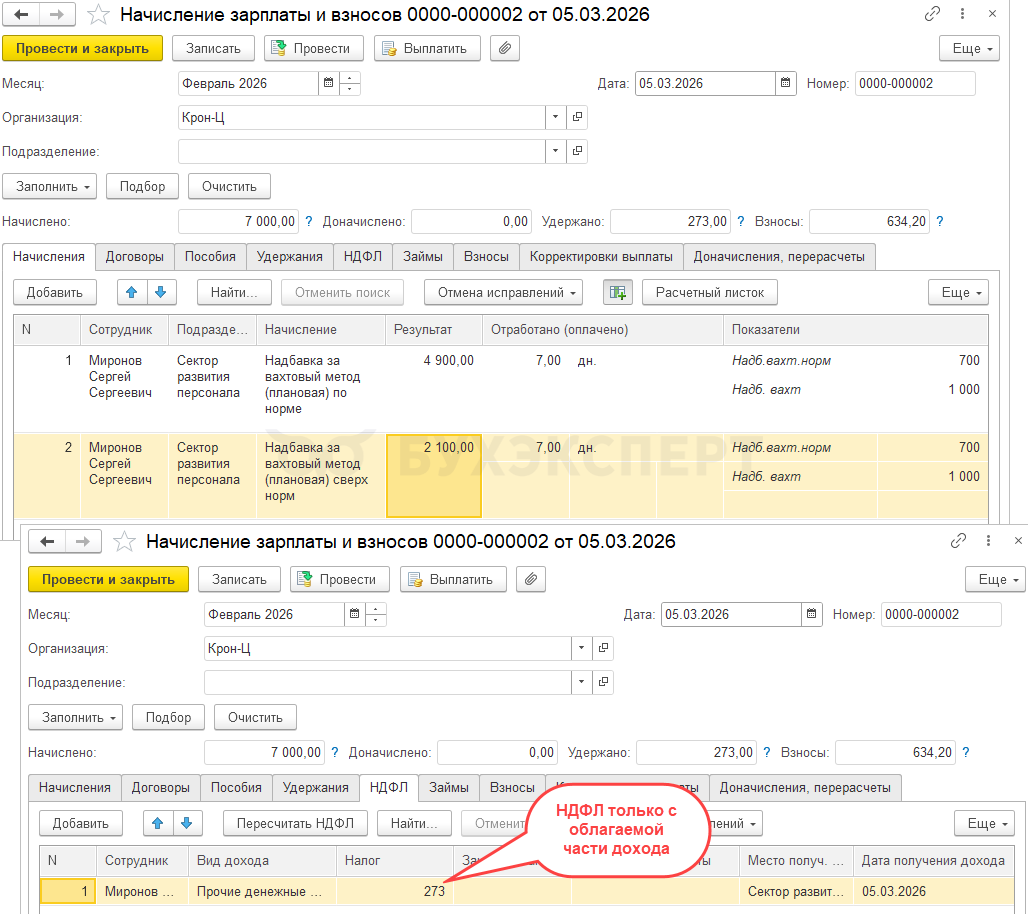

Так как вахта переходящая, выполним расчет надбавки за вахтовый метод отдельно за февраль и март.

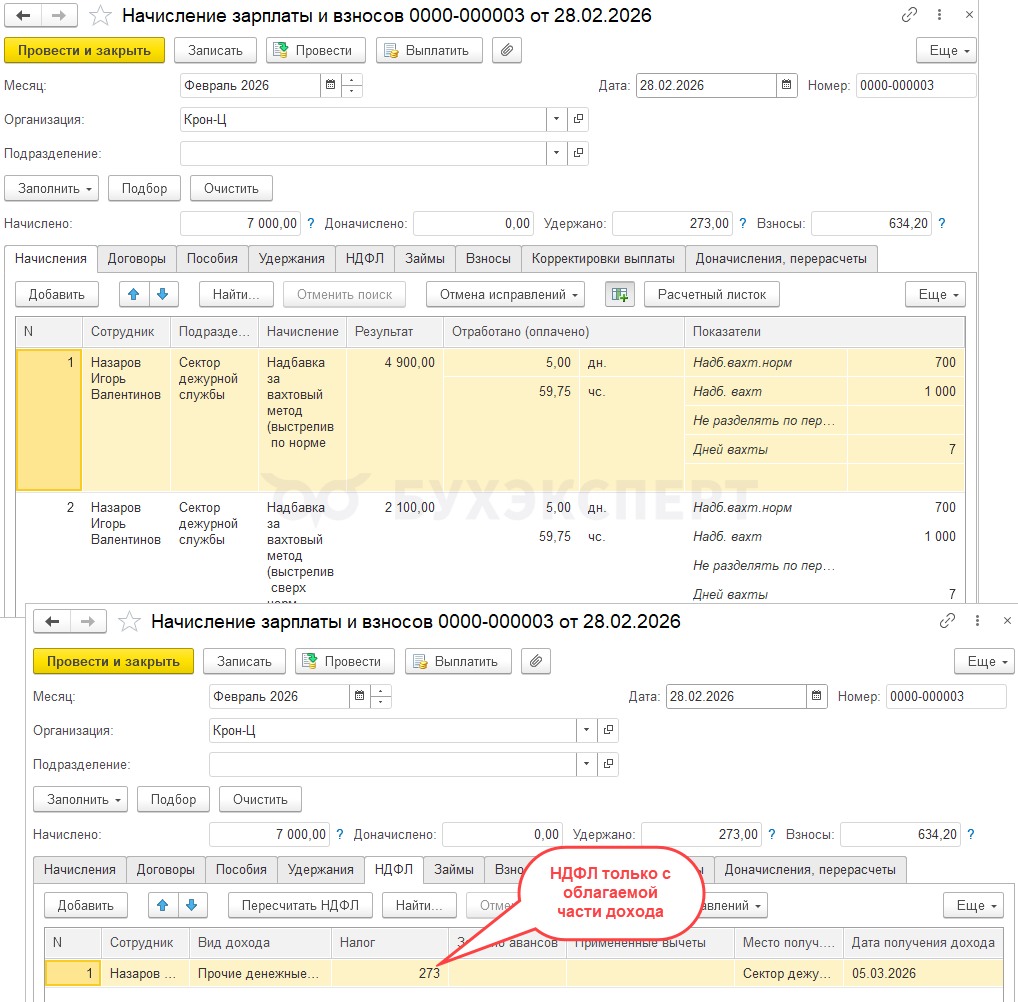

Расчет за февраль:

- Общая сумма вахтовой надбавки

- 1 000 (надбавка за день) * 7 (количество календарных дней) = 7 000 руб.

- Размер необлагаемой суммы надбавки

- 700 (лимит необлагаемой суммы) * 7 (количество календарных дней) = 4 900 руб.

- Размер облагаемой суммы надбавки

- 7 000 (общая сумм надбавки) – 4 900 (необлагаемая сумма) = 2 100 руб.

- Размер НДФЛ с облагаемой части надбавки

- 2 100 (надбавка сверх нормы) * 13% (ставка налога) = 273 руб.

Наши расчеты совпадают с автоматическим расчетом в документе Начисление зарплаты и взносов.

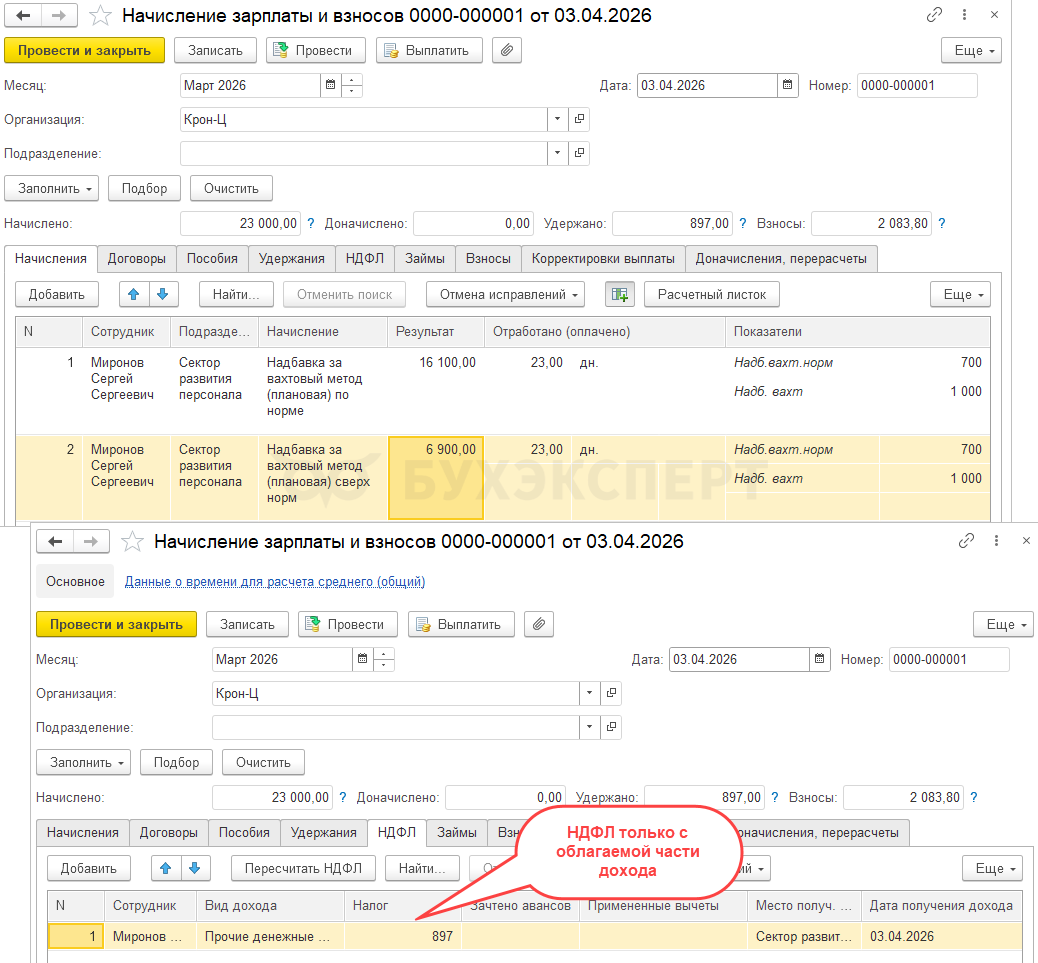

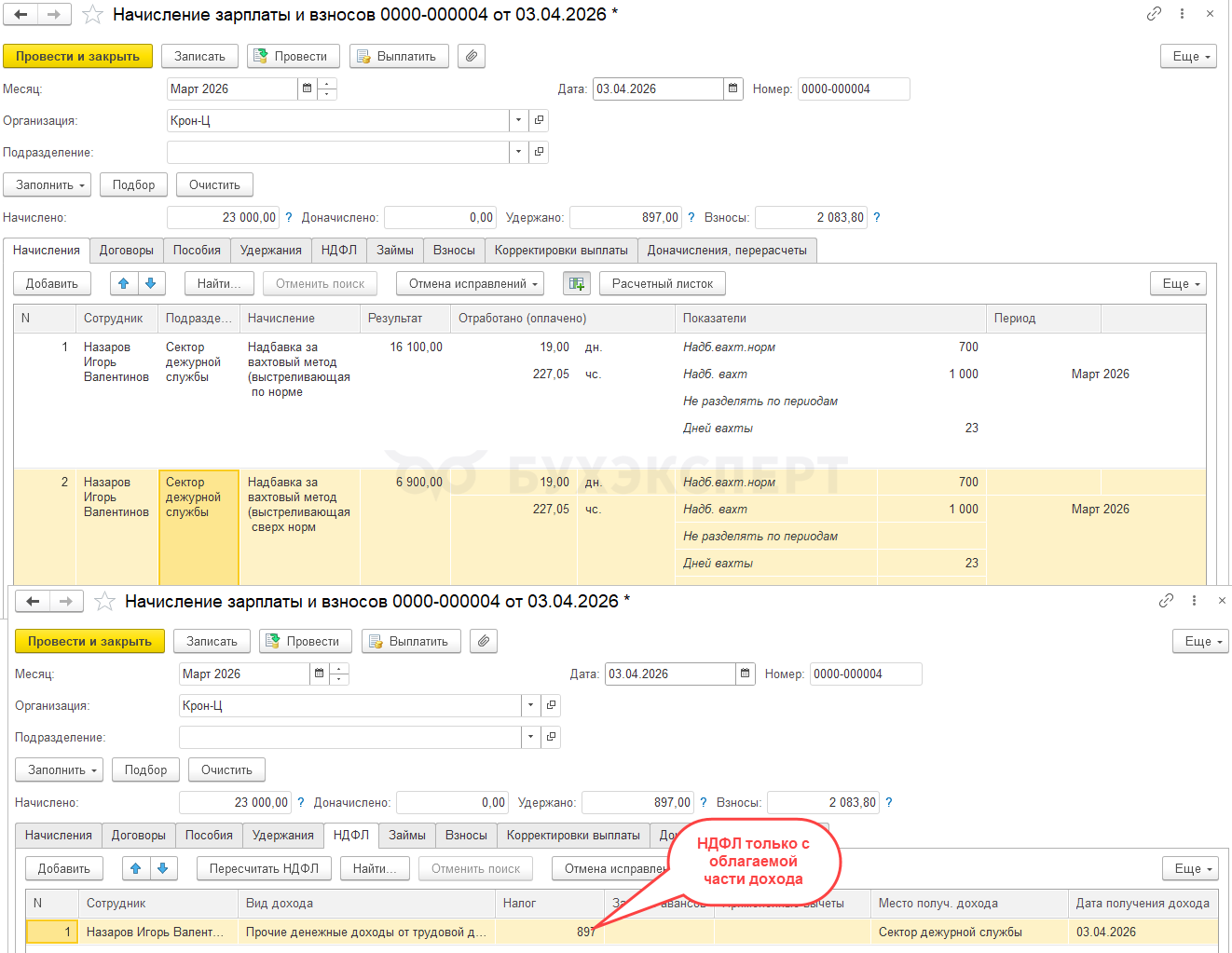

Расчет за март:

- Общая сумма вахтовой надбавки

- 1 000 (надбавка за день) * 23 (количество календарных дней) = 23 000 руб.

- Размер необлагаемой суммы надбавки

- 700 (лимит необлагаемой суммы) * 23 (количество календарных дней) = 16 100 руб.

- Размер облагаемой суммы надбавки

- 23 000 (общая сумм надбавки) – 16 100 (необлагаемая сумма) = 6 900 руб.

- Размер НДФЛ с облагаемой части надбавки

- 6 900 (надбавка сверх нормы) * 13% (ставка налога) = 897 руб.

Наши расчеты совпадают с автоматическим расчетом в документе Начисление зарплаты и взносов.

Выстреливающая надбавка за вахтовый метод в пределах норм

Показатели вахтовой надбавки для расчета выстреливающего начисления

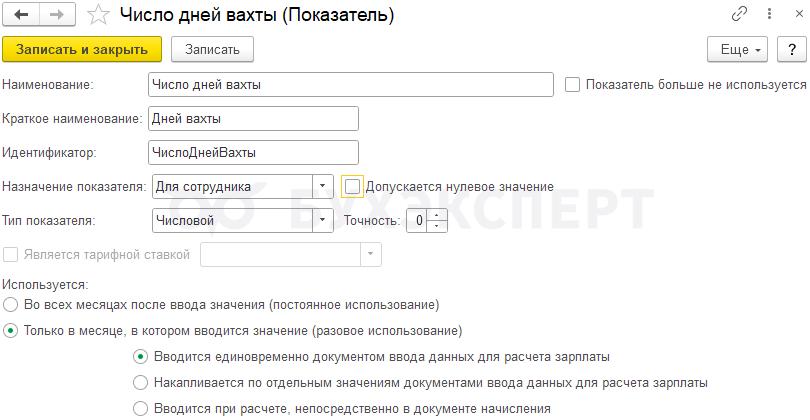

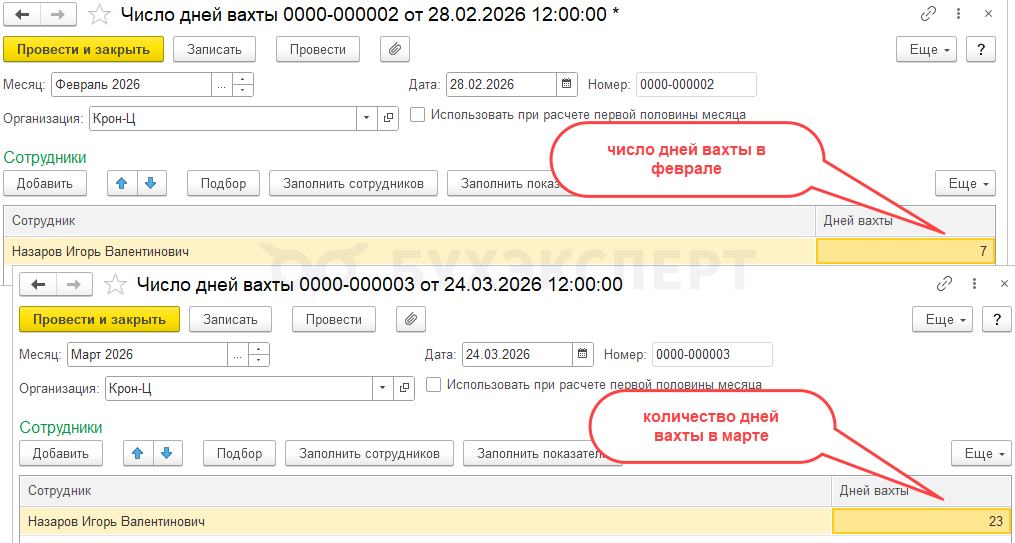

Данное начисление настраивается аналогично предыдущему, но оно будет выполняться только если введено значение показателя Число дней вахты. Создадим показатели:

- Число дней вахты – показатель разовый и будет назначаться для сотрудника. Число дней вахты будем вводить ежемесячно документом Данные для расчета зарплаты

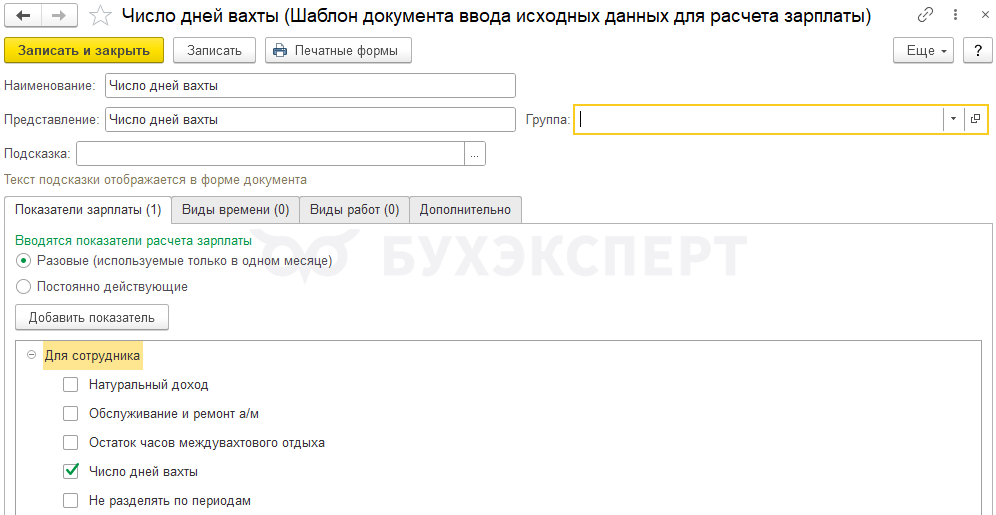

Для ввода показателя необходимо создать Шаблон ввода исходных данных. Выберем, что вводятся показатели Разовые (используются только в одном месяце). После этого раскроем список показателей Для сотрудника и выберем созданный показатель – Число дней вахты.

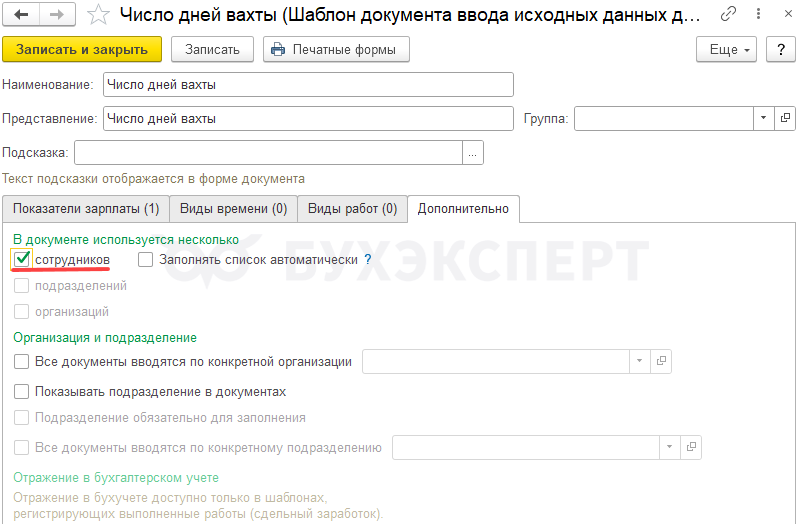

На вкладке Дополнительно, установим флажок, чтобы документ можно было вводить одновременно для нескольких сотрудников.

- Размер вахтовой надбавки – постоянный показатель для сотрудника

Так как в данном случае мы используем выстреливающее начисление, постоянный показатель Размер вахтовой надбавки не будет связан ни с одним плановым начислением. Поэтому и задать значение постоянного показателя сотруднику как обычно, при назначении начисления, не получится.

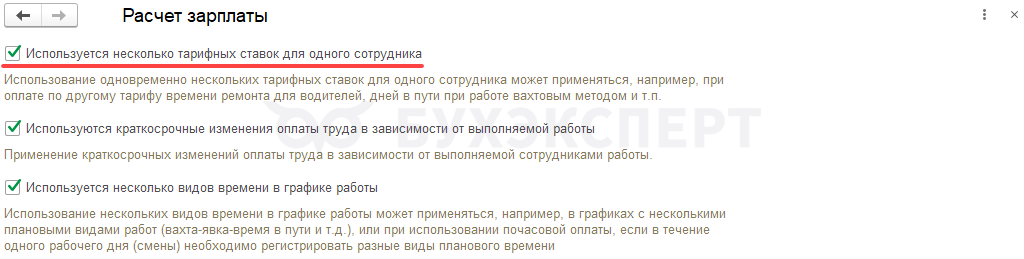

Чтобы внести размер вахтовой надбавки для работника воспользуемся механизмом применения нескольких тарифных ставок для одного сотрудника. Включим механизм в настройках расчета зарплаты (Настройка – Расчет зарплаты) по флажку Используется несколько тарифных ставок для одного сотрудника.

После установки флажка в кадровых документах появится дополнительная таблица Доп. тарифы, коэффициенты. В этой таблице можно внести значение постоянного показателя без привязки к конкретному плановому начислению.

- Норма Вахтовой надбавки – постоянный показатель для организации. Этим показателем будем вводить размер необлагаемой нормы для вахтовой надбавки согласно НК РФ. Для этого будем использовать документ Данные для расчета зарплаты (Зарплата – Данные для расчета зарплаты)

Для ввода показателя Норма вахтовой надбавки создадим Шаблон ввода исходных данных. Выберем Постоянно действующие показатели расчета зарплаты, откроем список показателей Для организации и выберем созданный показатель – Норма вахтовой надбавки.

После создания шаблона можно вводить значение показателя нормы вахтовой надбавки документом Данные для расчета зарплаты. Значение показателя вводим один раз, и он будет действовать постоянно. Если изменится положение НК РФ о размере необлагаемой суммы надбавки, то внесем новое значение показателя.

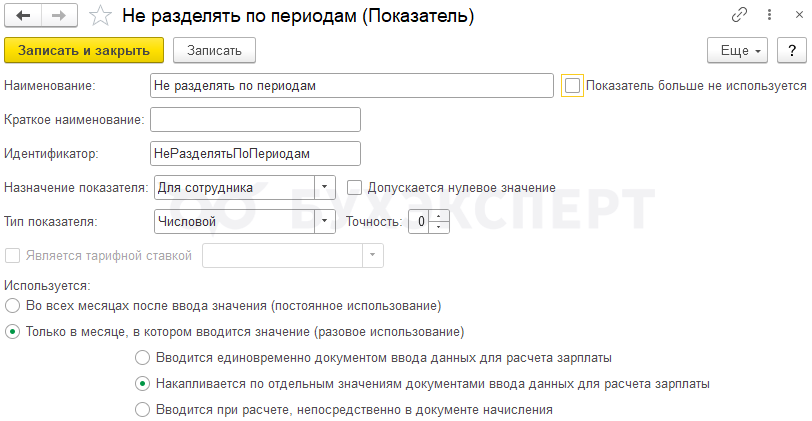

- Для того чтобы при перерасчетах в следующих месяцах не сторнировалась вся сумма оплаты, добавим в формулу дополнительный «технический» накапливаемый показатель Не разделять по периодам. Значение этого показателя вносить не нужно

Настройка необлагаемой надбавки в пределах норм

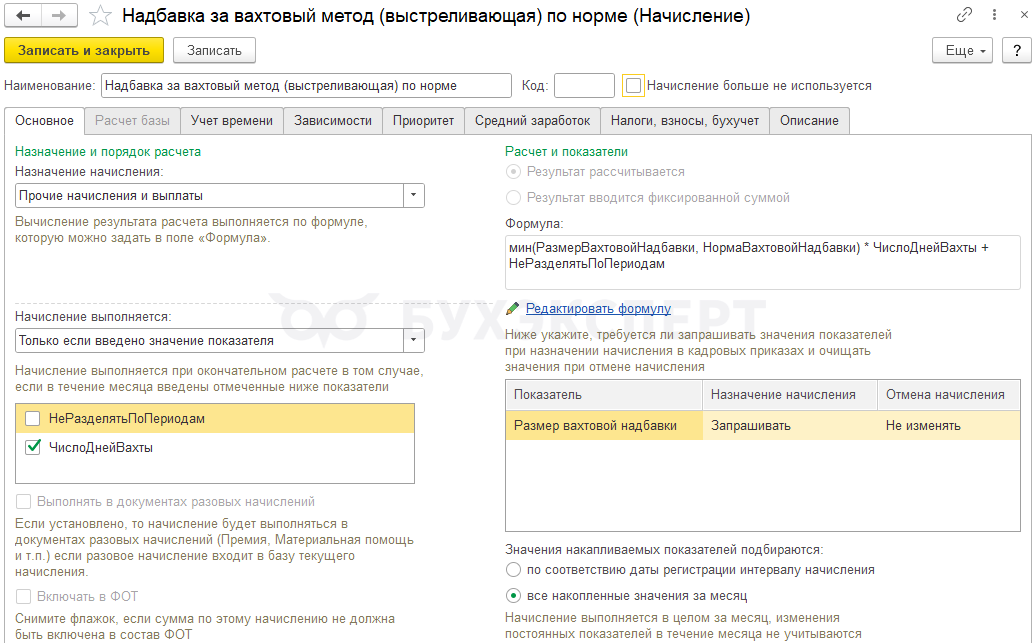

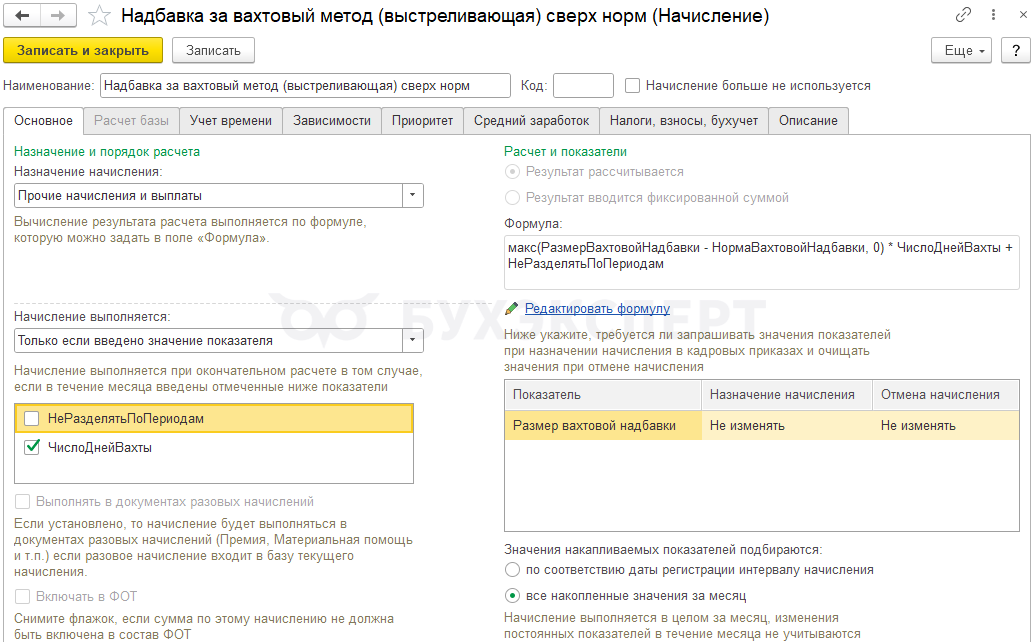

Далее создадим выстреливающее начисление. На вкладке Основное, укажем:

- Назначение начисления – Прочие начисления и выплаты

- Начисление выполняется – только если введено значение показателя ЧислоДнейВахты

- Формула – мин(РазмерВахтовойНадбавки, НормаВахтовойНадбавки) * ЧислоДнейВахты + НеРазделятьПоПериодам

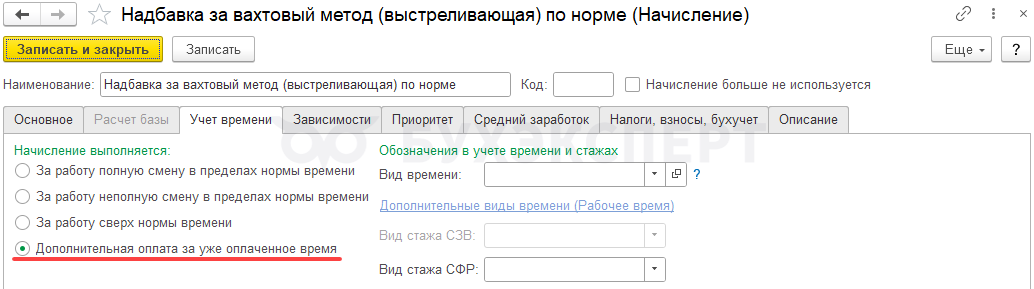

На вкладке Учет времени укажем, что это дополнительная оплата за уже оплаченное время.

Вкладку Зависимости не заполняем, так как это начисление по своей сути компенсация расходов.

Вкладку Приоритет не заполняем, так как данное начисление рассчитывается за календарные дни нахождения на вахте. Дни отсутствий учитывать не нужно.

На вкладке Налоги, взносы, бухучет укажем:

- НДФЛ – не облагается

- Страховые взносы – Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих

- Для целей НУ учитываем надбавку не как расходы на оплату труда, а как прочие расходы, связанные с производством и реализацией – пп. 48.1, ст. 264 НК РФ

Настройка облагаемой надбавки сверх норм

Создадим выстреливающее начисление, которое будет рассчитывать надбавку сверх нормы. Оно создается аналогично предыдущему выстреливающему начислению. В формуле расчета используем те же показатели, что и в начислении для надбавки по норме.

Создадим начисление и на вкладке Основное, укажем:

- Назначение начисления – Прочие начисления и выплаты

- Начисление выполняется – только если введено значение показателя ЧислоДнейВахты

- Формула – макс(РазмерВахтовойНадбавки - НормаВахтовойНадбавки, 0) * ЧислоДнейВахты + НеРазделятьПоПериодам

На вкладке Учет времени укажем, что это дополнительная оплата за уже оплаченное время.

Вкладку Зависимости не заполняем, так как это начисление по своей сути компенсация расходов.

Вкладку Приоритет не заполняем, так как данное начисление рассчитывается за календарные дни нахождения на вахте. Дни отсутствий учитывать не нужно.

На вкладке Налоги, взносы, бухучет укажем:

- НДФЛ – облагается

- код дохода – 2017

- НДФЛ категория дохода – Прочие денежные доходы от трудовой деятельности (основная налоговая база)

- Страховые взносы – Доходы, целиком облагаемые страховыми взносами

- Для целей НУ учитываем надбавку не как расходы на оплату труда, а как прочие расходы, связанные с производством и реализацией – пп. 48.1, ст. 264 НК РФ.

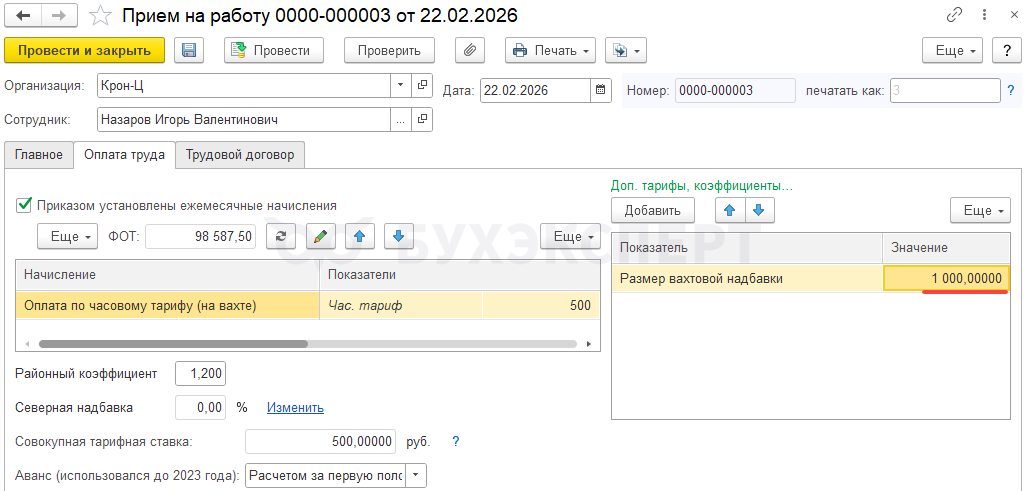

Пример 2. Выстреливающее начисление с вводом количества отработанных дней отдельным документом

В организации введен вахтовый метод работ. Сотрудникам выплачивается надбавка за вахтовый метод в размере 1 000 руб. за 1 календарный день. На вахте включая время в пути сотрудник находился 30 календарных дней (7 дней в феврале и 23 дня в марте) включая выходные и дни в пути. Согласно графику работы сотрудника период нахождения на вахте, включая дни в пути с 22.02.2026 по 23.03.2026. Необходимо начислить надбавку за вахтовый метод.

В этом примере используем выстреливающее начисление. Его не нужно назначать сотруднику, оно будет автоматически выполняться, если для сотрудника введено значение показателя Число дней вахты. Для этого создадим документ Данные для расчета зарплаты. За каждый месяц потребуется ввести отдельный документ.

Норму вахтовой надбавки также укажем в отдельном документе Данные для расчета зарплаты.

Размер вахтовой надбавки внесем как дополнительный постоянный показатель в документе Прием на работу.

Так как вахта переходящая, выполним расчет надбавки за вахтовый метод отдельно за февраль и март.

Расчет за февраль:

- Общая сумма вахтовой надбавки

- 1 000 (надбавка за день) * 7 (количество календарных дней) = 7 000 руб.

- Размер необлагаемой суммы надбавки

- 700 (лимит необлагаемой суммы) * 7 (количество календарных дней) = 4 900 руб.

- Размер облагаемой суммы надбавки

- 7 000 (общая сумм надбавки) – 4 900 (необлагаемая сумма) = 2 100 руб.

- Размер НДФЛ с облагаемой части надбавки

- 2 100 (надбавка сверх нормы) * 13% (ставка налога) = 273 руб.

Наши расчеты совпадают с автоматическим расчетом в документе Начисление зарплаты и взносов. Количество отработанных дней программа автоматически подтягивает без учета выходных дней, но это не влияет на правильность расчета. Так как размер надбавки рассчитан с учетом показателя Число дней вахты.

Расчет за март:

- Общая сумма вахтовой надбавки

- 1 000 (надбавка за день) * 23 (количество календарных дней) = 23 000 руб.

- Размер необлагаемой суммы надбавки

- 700 (лимит необлагаемой суммы) * 23 (количество календарных дней) = 16 100 руб.

- Размер облагаемой суммы надбавки

- 23 000 (общая сумм надбавки) – 16 100 (необлагаемая сумма) = 6 900 руб.

- Размер НДФЛ с облагаемой части надбавки

- 6 900 (надбавка сверх нормы) * 13% (ставка налога) = 897 руб.

Наши расчеты совпадают с автоматическим расчетом в документе Начисление зарплаты и взносов. Количество отработанных дней программа автоматически подтягивает без учета выходных дней, но это не влияет на правильность расчета, так как размер надбавки рассчитан с учетом показателя Число дней вахты.

Смотрите самоучитель по 1С ЗУП 8.3.1 от Елены Гряниной

Этот самоучитель доступен по ссылке на Плейлист Youtube. Мы периодические обновляем его и добавляем новые видео. Сохраните его в избранное и поделитесь им с коллегами, они будут вам благодарны!

И не забудьте подписаться на наш Канал на RuTube - на нём мы публикуем важнейшие изменения законодательства и 1С.См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Добрый день!

Подскажите, пожалуйста, в настройках начисления — Учитывается в расходах на оплату труда — почему указана статья пп 48.1, ст 264 НК РФ? В этом подпункте речь идет о затратах по оплате пособий за счет средств работодателя. По смыслу больше подходит пп 12, ст 264 НК РФ, но в ЗУПе нет возможности ее выбрать. Это как-то настраивается, или нет?

Здравствуйте!

Обратите внимание, что в комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству. Задать вопрос нашим специалистам можно в Личном кабинете.

Здравствуйте, хочу задать вопрос о выплате надбавки. Сама надбавка начисляется. Проблема чтобы провести выплату. Когда выплачиваешь с учетом надбавки через документ «ведомость в банк» автоматически проставляется на выплату сумма без учета надбавки. Когда меняешь сумму с учетом надбавки, то идет ошибка «выплата превышает начисление». прилагаю скрин. Ранее выплачивался аванс сотруднику 15000 за Январь 2022.

Здравствуйте!

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству. Задать вопрос нашим специалистам можно в Личном кабинете.

надбавка за вахтовый метод работ свыше 700 руб. в день на территории РФ (за границей свыше 3 500 руб. в день) облагается НДФЛ и вносами с 01.01.2024 года! А не с 01.01.2025г. как у вас в статье!

Добрый день. Соглашусь в той части, что лимит 700 рублей был установлен с 1 января 2024 года по РФ, но для заграницы он составлял не более 2500 рублей (п. 28, п. 123 ст. 2, ч. 3 ст. 13 Федерального закона от 31.07.2023 N 389-ФЗ). с 1 января 2025 подняли заграничный лимит до 3500 руб.

Спасибо, что обратили внимание. Подумаем, как переформулировать попонятнее.