Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

В статье рассмотрим, каким образом оплачиваются дни в пути вахтовикам, какие нормы законодательства применяются и как настроить начисление оплаты в ЗУП 3.1.

Содержание

Нормативное регулирование

Дни в пути — это время, когда сотрудник находится в дороге от пункта сбора до места выполнения работ и обратно. За дни нахождения в пути положена оплата в размере дневной ставки.

Получите понятные самоучители 2026 по 1С бесплатно:

При вахтовом методе работы сотрудники регулярно перемещаются от пункта сбора или места проживания до объекта выполнения работ и обратно. Несмотря на то, что в это время работник не выполняет трудовые обязанности, законодательство предусматривает обязательную оплату данного периода.

Основные правила оплаты времени нахождения работников в пути закреплены в Трудовом кодексе РФ.

Статья 301 ТК РФ устанавливает, что график работы при вахтовом методе должен учитывать время доставки сотрудников к месту выполнения работ и обратно.

Статья 302 ТК РФ определяет порядок оплаты - за каждый день нахождения в пути работнику выплачивается дневная тарифная ставка, часть оклада (должностного оклада) за день работы (дневная ставка).

В налоговом учете для расходов по оплате дней в пути вахтовикам предусмотрен отдельный пункт – п. 17 ст. 255 НК РФ.

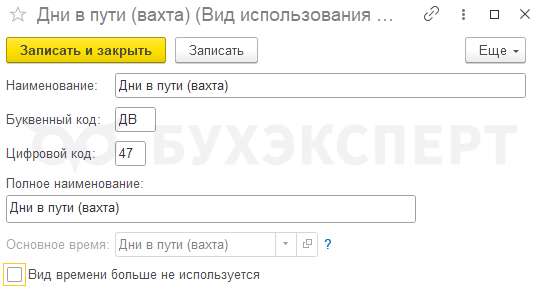

Вид времени для оплаты дней в пути

Для учета дней в пути в ЗУП 3.1 предусмотрен типовой вид времени – Дни в пути (вахта).

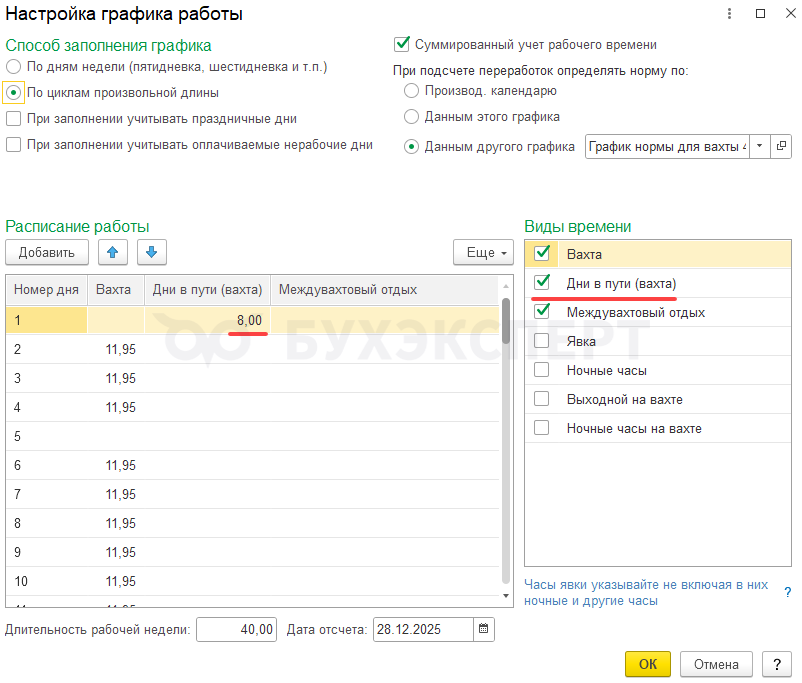

Планировать дни в пути рекомендуется в Графике работы (Настройка – Графики работы сотрудников).

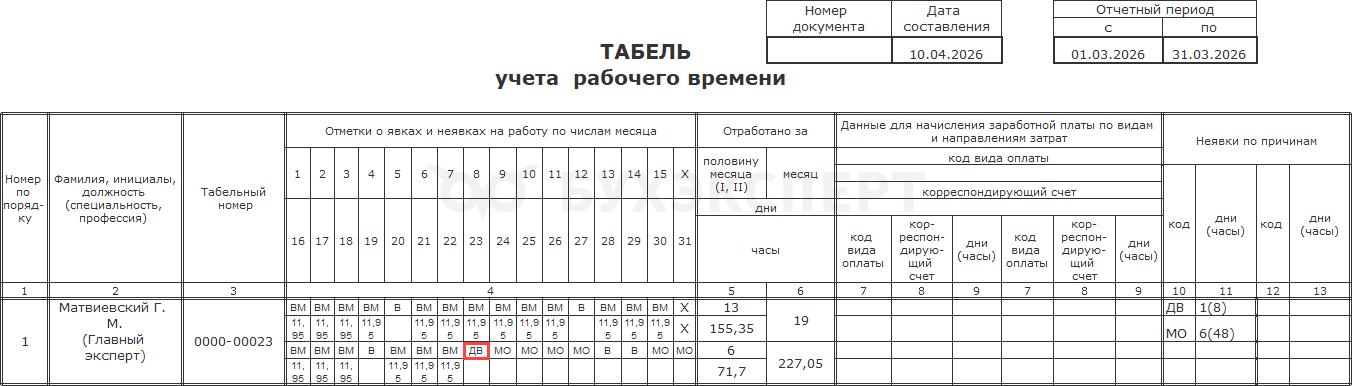

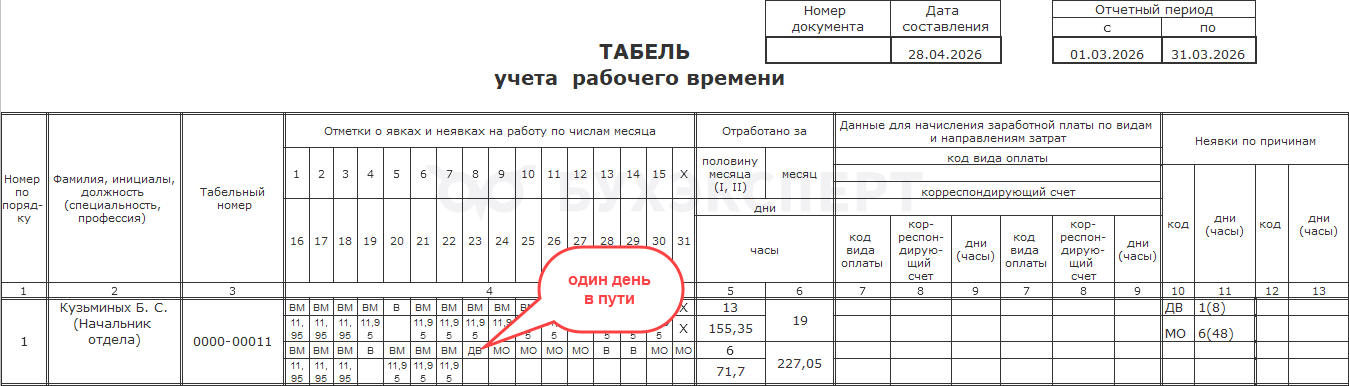

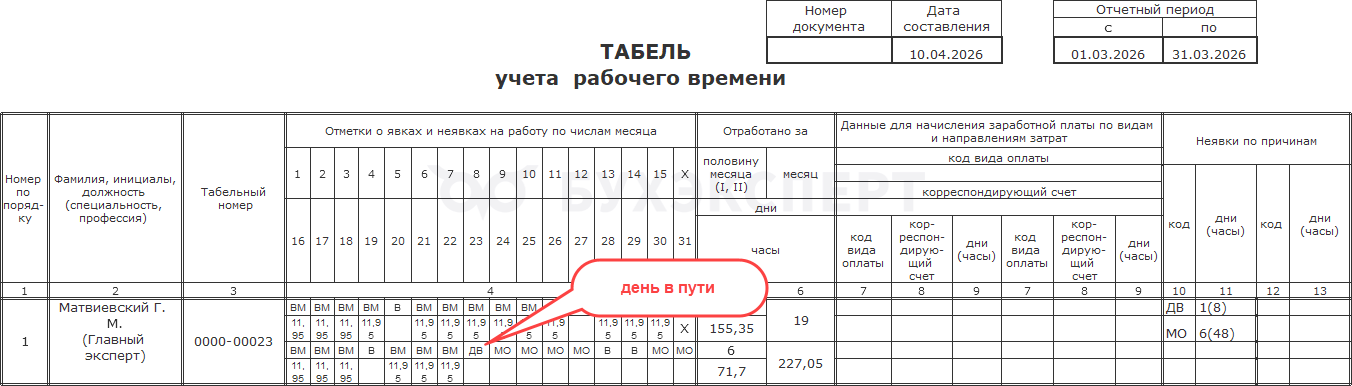

В отчете Табель учета рабочего времени (Т-13) (Зарплата – Отчеты по зарплате) дни в пути отражаются кодом ДВ.

Настройка начисления в ЗУП 3.1

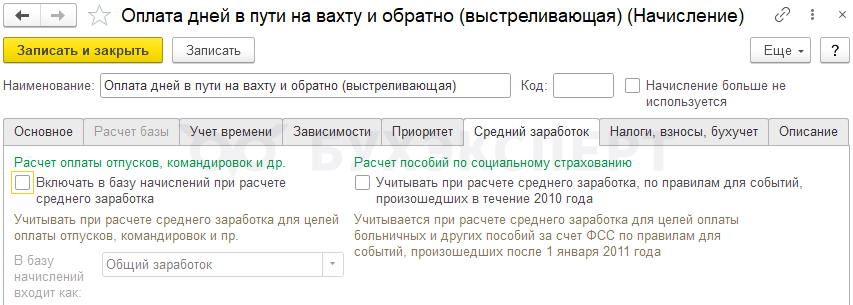

Начисление для оплаты дней в пути создадим вручную. Перед выполнением настройки важно решить, включать ли данное начисление в средний заработок. Дело в том, что дни в пути являются гарантируемым оплачиваемым периодом, даже если работник в это время фактически не выполняет трудовые функции. Так как это гарантированная выплата, а не оплата за отработанное время, то в средний заработок оплату за дни в пути включать не нужно.

Для того чтобы была возможность убрать флажок включения в средний заработок, выбираем назначение начисления Прочие начисления и выплаты. Настроить начисление можно как плановое или как выстреливающее:

- Если настроим как плановое, тогда его нужно будет назначить сотруднику в плановом порядке

- Если как выстреливающее, тогда оно будет автоматически срабатывать при наличии у сотрудника вида времени Дни в пути (вахта)

Рассмотрим оба варианта.

Вариант 1. Оплата дней в пути - плановое

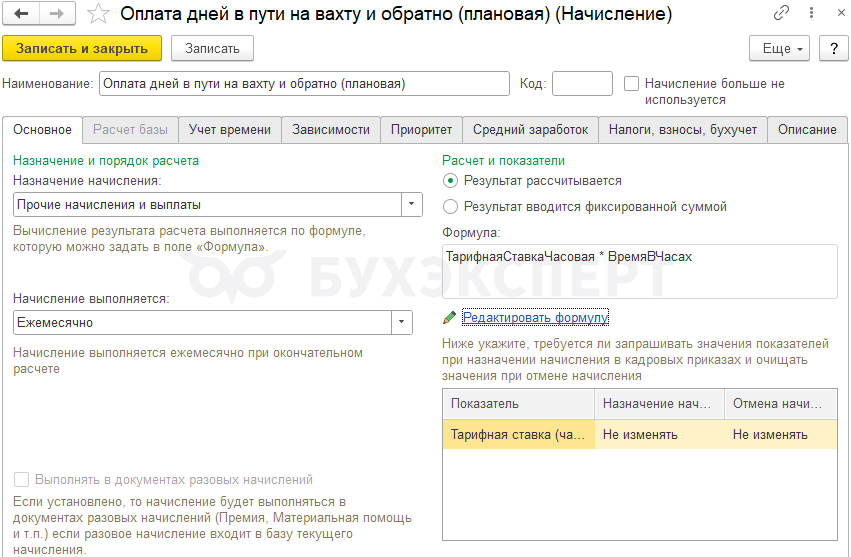

Создадим новое начисление (Настройка - Начисление).

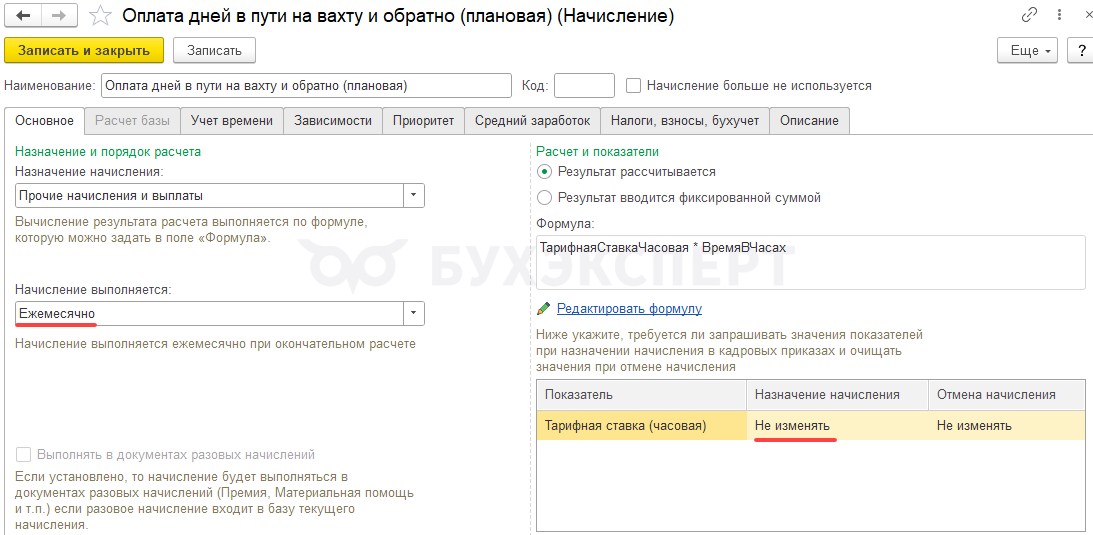

На вкладке Основное укажем:

- Назначение начисления – Прочие начисления и выплаты

- Начисление выполняется – Ежемесячно

- Формула – ТарифнаяСтавкаЧасовая * ВремяВЧасах

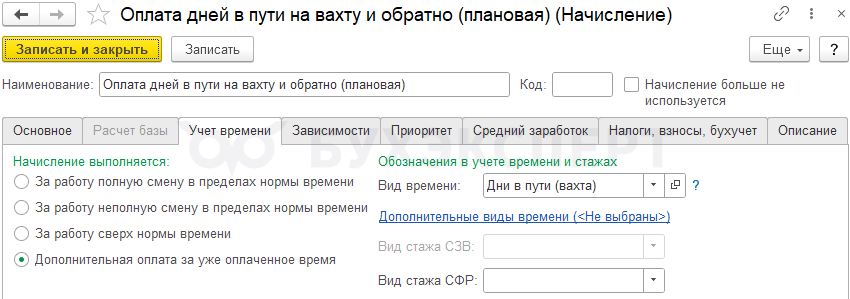

На вкладке Учет времени, укажем:

- Начисление выполняется – Дополнительная оплата за уже оплаченное время

- Вид времени – Дни в пути (вахта)

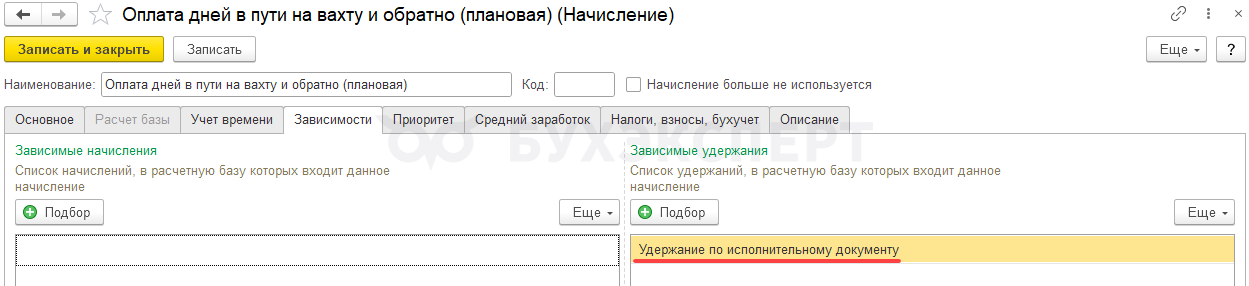

На вкладке Зависимости подберем зависимые удержания, так как это компенсационная выплата в рамках расходов на оплату труда.

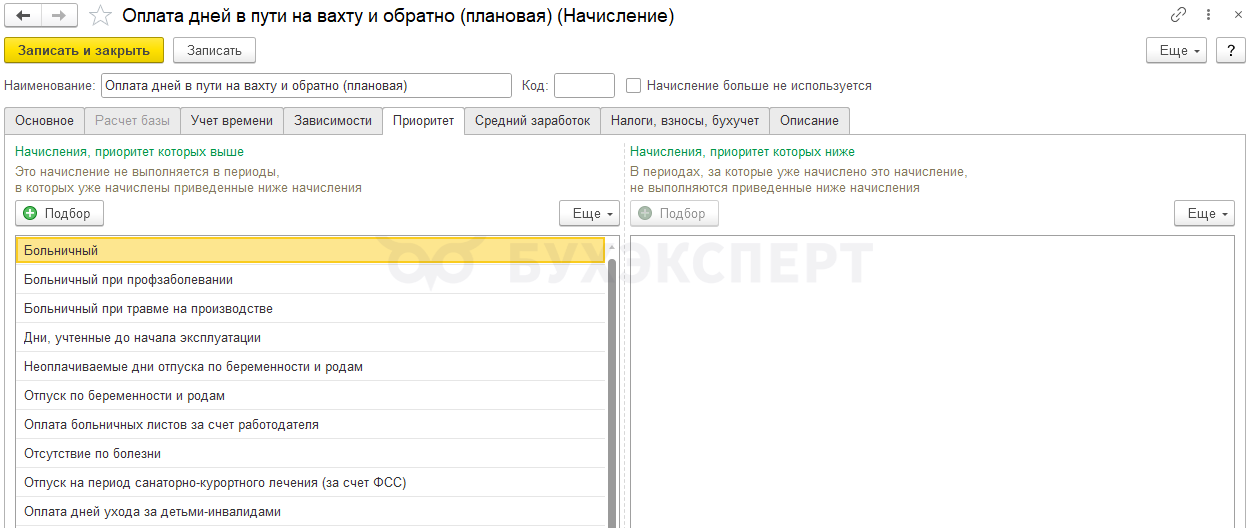

На вкладке Приоритет укажем вытесняющие начисления.

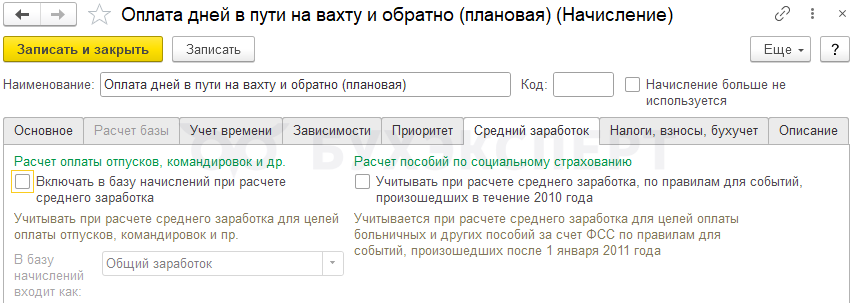

На вкладке Средний заработок снимем флажки включения в средний так как это гарантированная выплата, а не оплата за отработанное время.

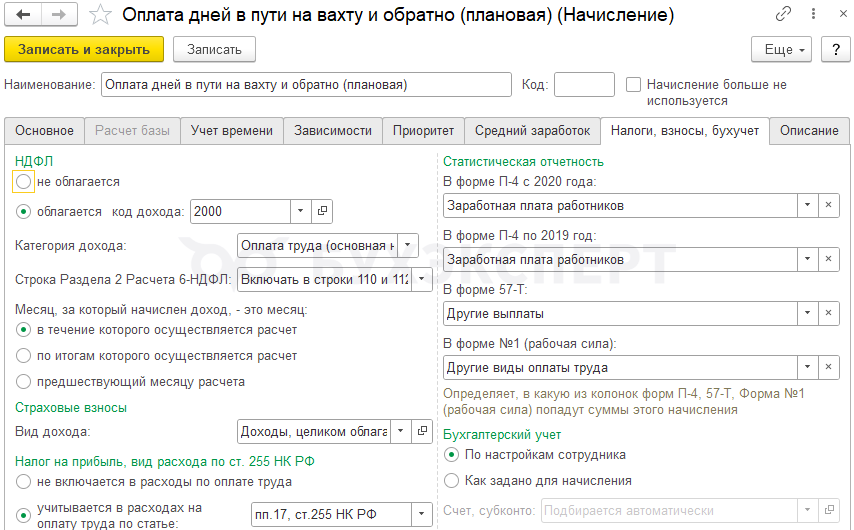

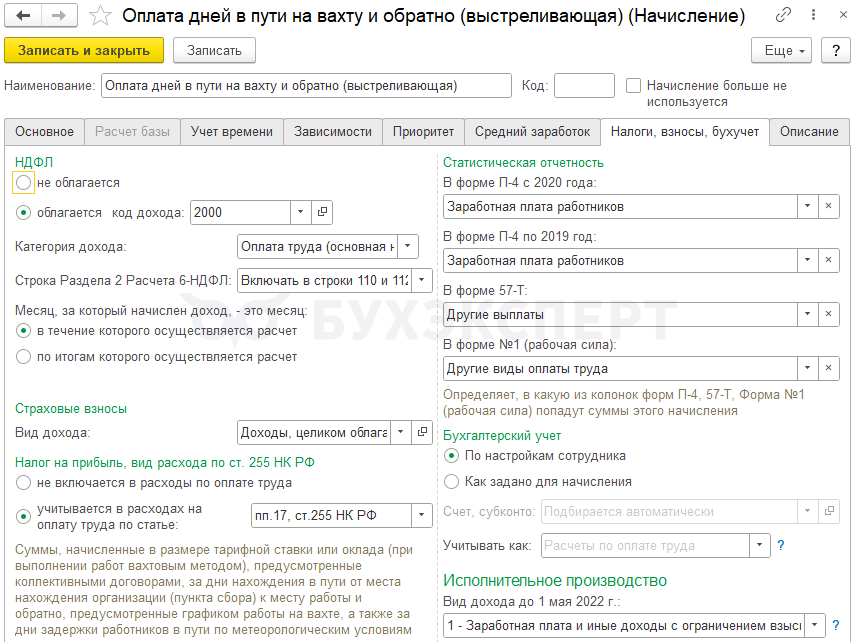

На вкладке Налоги, взносы, бухучет укажем:

- НДФЛ облагается, код дохода 2000

- Страховые взносы - Доходы, целиком облагаемые страховыми взносами

- Для целей НУ учитываем надбавку как расходы на оплату труда - пп. 17, ст. 255 НК РФ

Вариант 2. Оплата дней в пути – выстреливающее

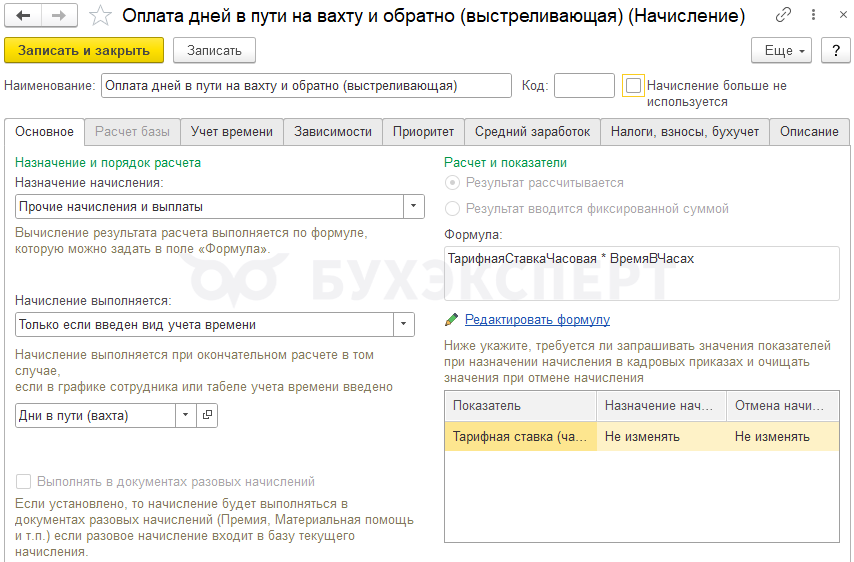

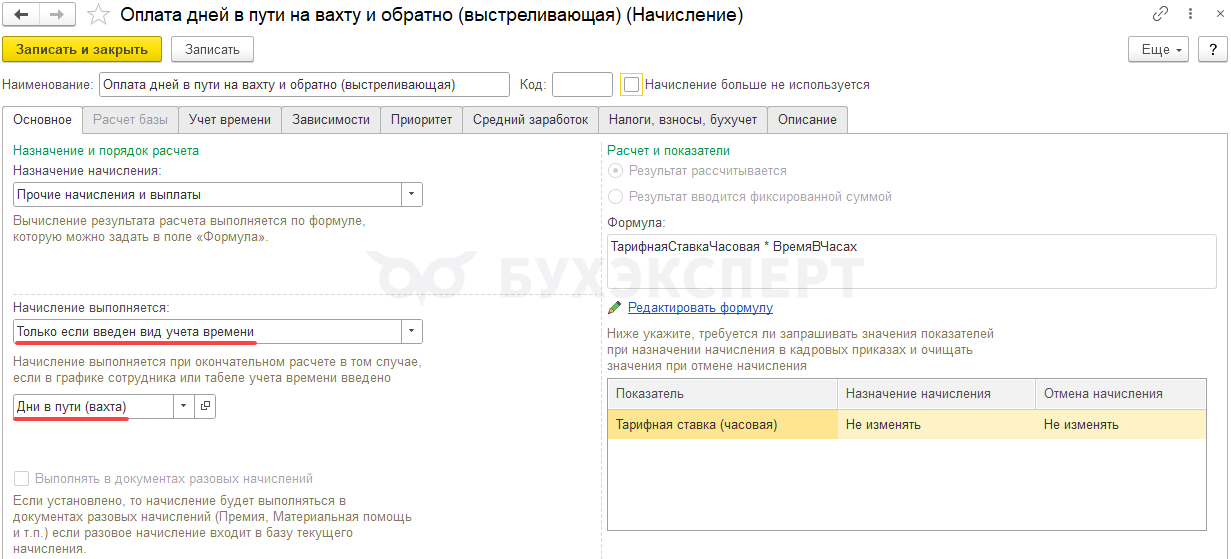

Создадим начисление и на вкладке Основное укажем:

- Назначение начисления – Прочие начисления и выплаты

- Начисление выполняется – Только если введен вид учета времени

- Вид времени – Дни в пути (вахта)

- Формула - ТарифнаяСтавкаЧасовая * ВремяВЧасах

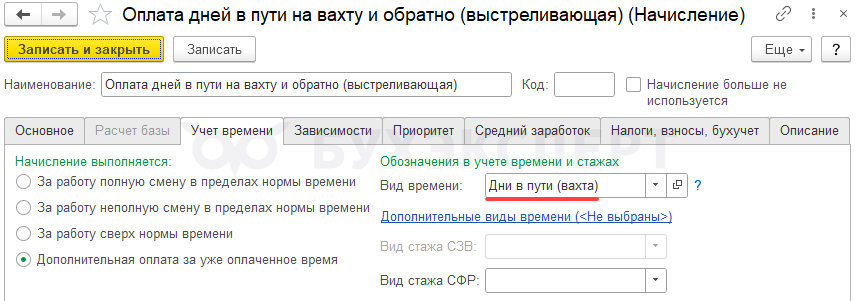

На вкладке Учет времени, укажем:

- Начисление выполняется – Дополнительная оплата за уже оплаченное время

- Вид времени – Дни в пути (вахта)

На вкладке Зависимости подберем зависимые удержания, так как это компенсационная выплата в рамках расходов на оплату труда.

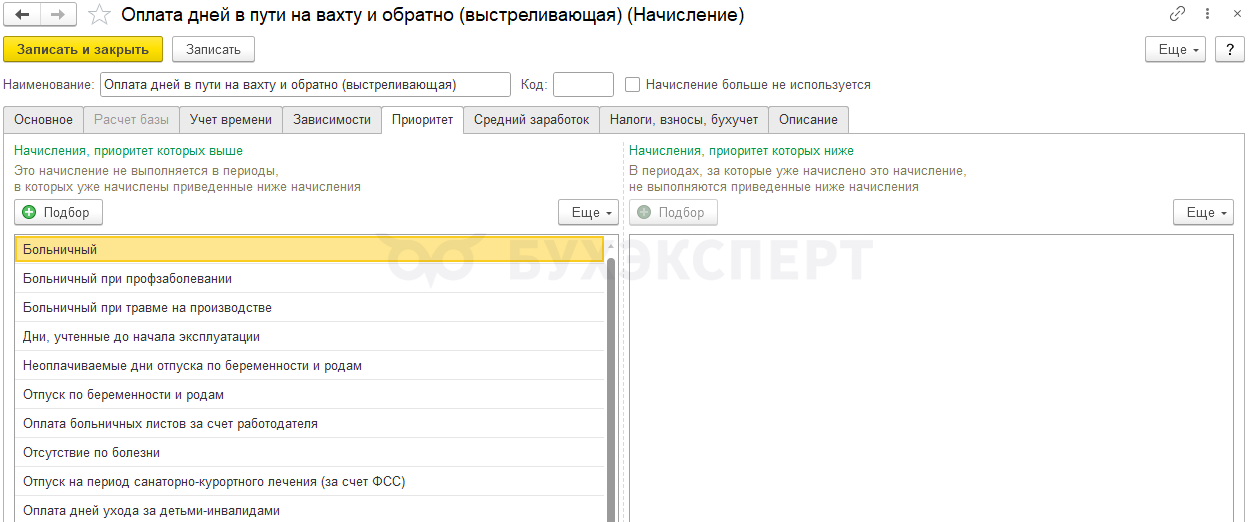

На вкладке Приоритет заполним вытесняющие начисления.

На вкладке Средний заработок снимем флажки включения в средний так как это гарантированная выплата, а не оплата за отработанное время.

На вкладке Налоги, взносы, бухучет укажем:

- НДФЛ облагается, код дохода 2000

- Страховые взносы - Доходы, целиком облагаемые страховыми взносами

- Для целей НУ учитываем надбавку как расходы на оплату труда - пп. 17, ст. 255 НК РФ

Примеры расчета оплаты дней в пути

Разберем применение каждого вида начисления на примерах.

Пример 1. Расчет плановой оплаты за дни в пути

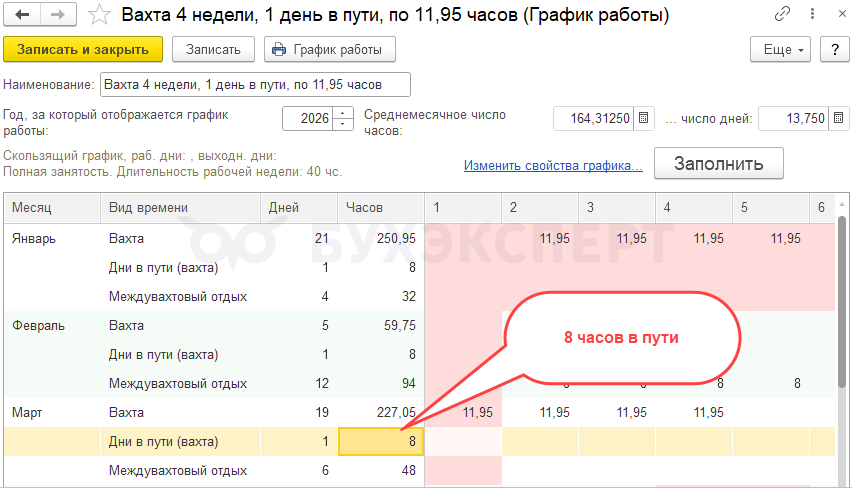

Сотруднику организации установлена повременная система оплаты труда исходя из часовой тарифной ставки 500 руб. в час. В организации введен вахтовый метод работ. Дни в пути учитываются в графике работы.

Начисление настроено как плановое, со способом выполнения Ежемесячно. Значение показателя при назначении начисления запрашиваться не будет, т. к. в таблице показателей указано, что при назначении начисления показатель Не изменять.

Необходимо рассчитать оплату за время нахождения в пути.

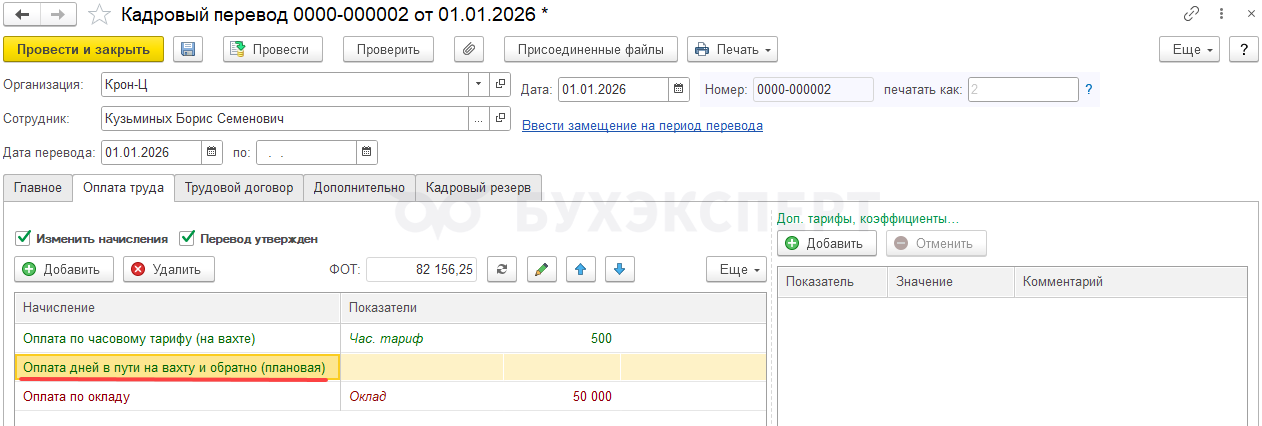

Назначим сотруднику плановое начисление для оплаты дней в пути документом Кадровый перевод.

Проверим количество часов, приходящихся в марте у сотрудника на время в пути.

Проверим с помощью отчета Табель учета рабочего времени (Т-13), когда сотрудник находился в пути.

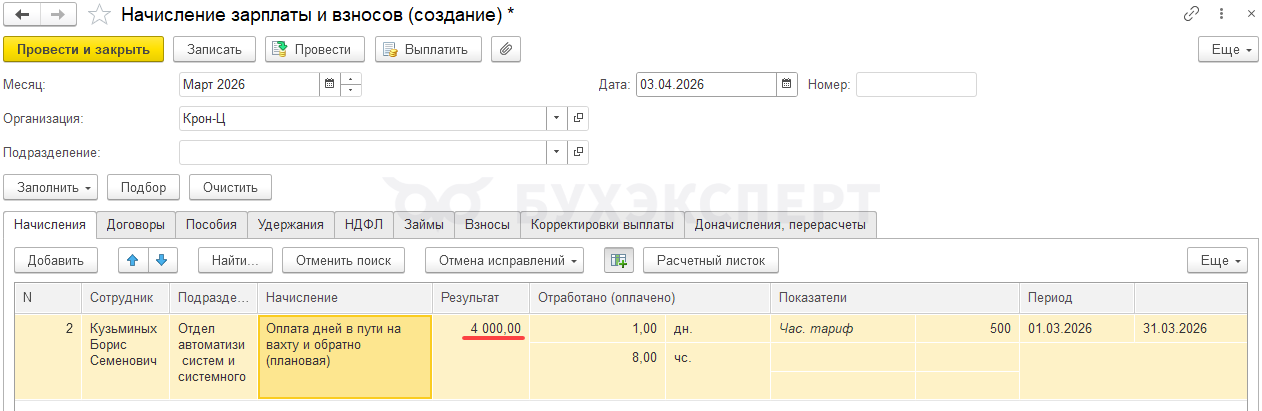

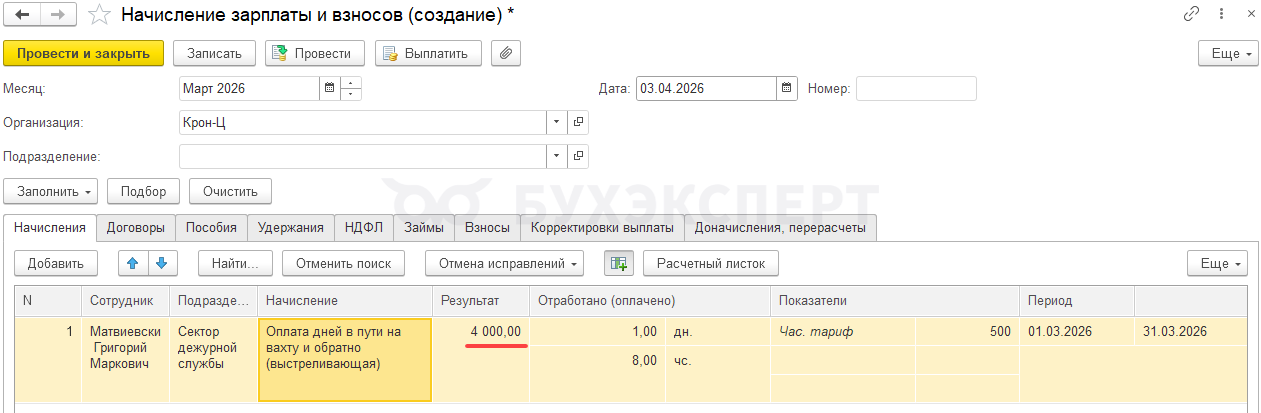

Расчет оплаты за дни в пути произойдет в документе Начисление зарплаты и взносов. Оплата составит 4000 руб.

Проверим расчет.

- 500 (тарифная ставка часовая) * 8 (время в пути) = 4 000 руб.

Наши расчеты совпадают с автоматическим расчетом в документе.

Пример 2. Расчет выстреливающей оплаты за дни в пути запланированные в графике

Сотруднику организации установлена повременная система оплаты труда исходя из часовой тарифной ставки 500 руб. в час. В организации введен вахтовый метод работ. Дни в пути учитываются в графике работы.

Начисление оплаты дней в пути настроено как выстреливающее.

Необходимо рассчитать оплату за время нахождения в пути.

Проверим количество часов, приходящихся у сотрудника на время в пути по календарю графика работы.

Проверим с помощью отчета Табель учета рабочего времени (Т-13), когда сотрудник находился в пути.

Расчет оплаты за дни в пути выполним с помощью документа Начисление зарплаты и взносов. Выстреливающее начисление рассчитывается автоматически потому, что по сотруднику имеется вид времени Дни в пути (вахта). Само начисление сотруднику мы не назначали.

Проверим расчет

- 500 (тарифная ставка часовая) * 8 (время в пути) = 4 000 руб.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете