Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

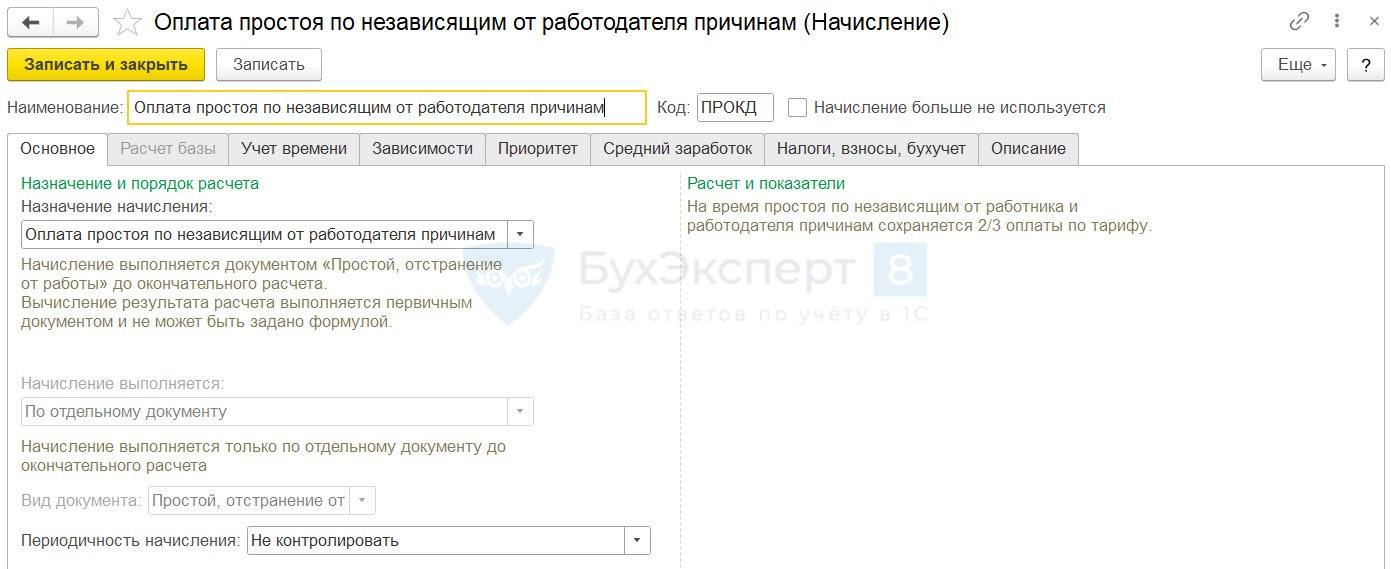

Сотрудника отправляют в простой по причинам, не зависящим от работодателя и работника. Его зарплата состоит из оклада и персональной надбавки. Типовой механизм позволяет оплатить простой только в размере 2/3 оклада.

Как включить в оплату простоя персональную надбавку?

Изменить формулу начисления Оплаты простоя по независящим от работодателя причинам не получится – возможность редактирования отключена.

Подробнее об учете простоев — в публикации Простои в работе.

Чтобы включить персональную надбавку в оплату простоя, понадобится

- Создать отдельное начисление — оно будет рассчитываться в размере 2/3 размера персональной надбавки за дни простоя по независящим от работодателя причинам. Настроить новое начисление можно копированием имеющегося начисления Персональная надбавка.

- В месяце с простоем потребуется заполнять документ Табель (Зарплата – Учет времени – Табели), чтобы надбавка рассчитывалась автоматически в документе Начисление зарплаты и взносов.

Разберем, как включить надбавку в оплату простоя, на примере.

Получите понятные самоучители 2026 по 1С бесплатно:

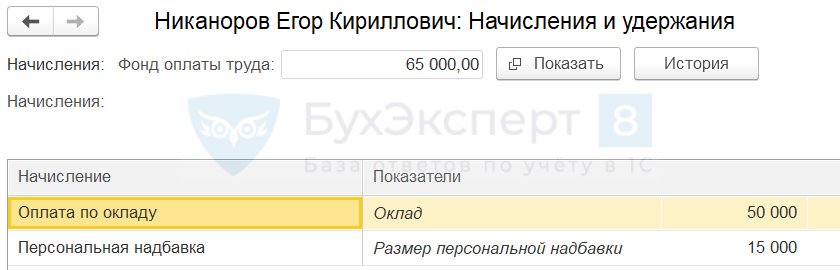

Зарплата сотрудника Никанорова Е. К. состоит из оклада в размере 50 000 руб. и персональной надбавки в размере 15 000 руб.

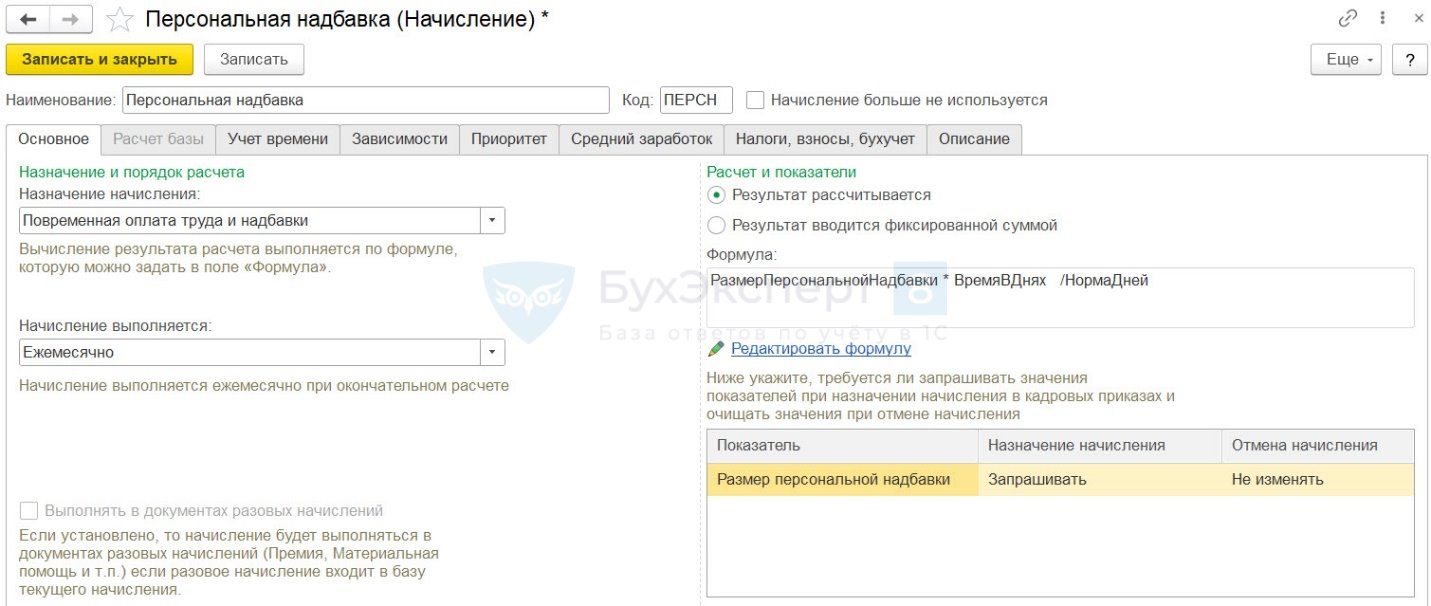

Персональная надбавка рассчитывается по формуле:

РазмерПерсональнойНадбавки * ВремяВДнях /НормаДней

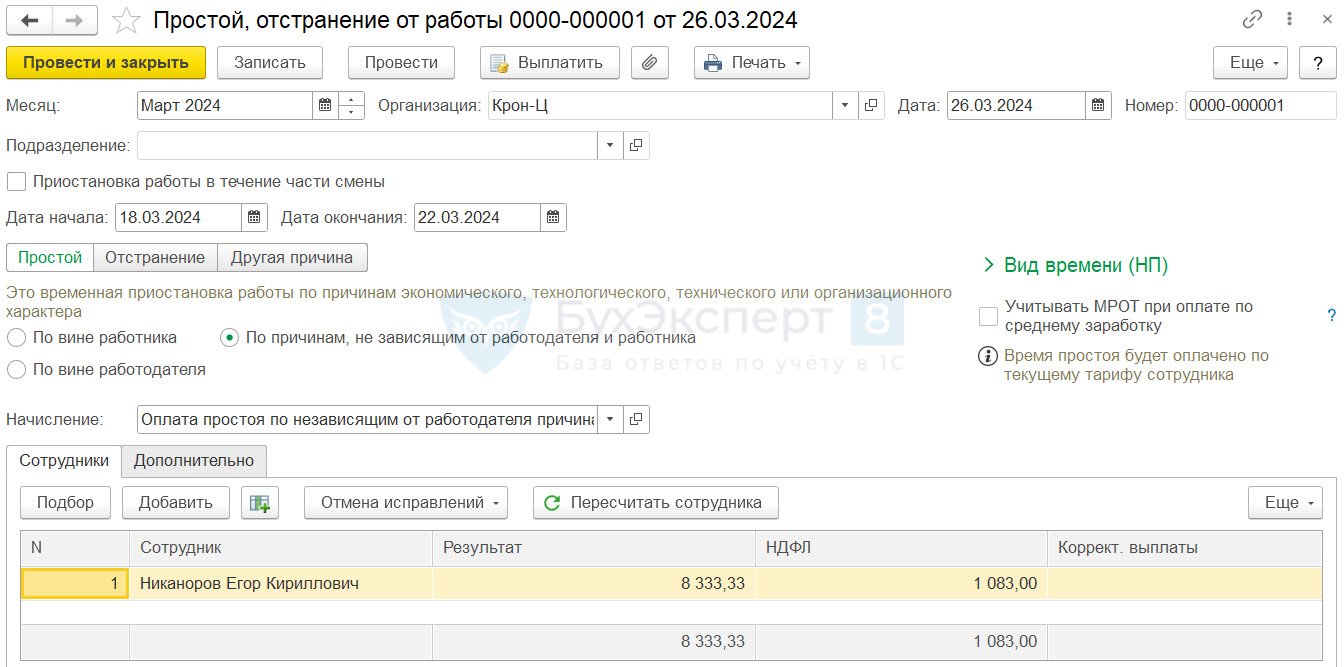

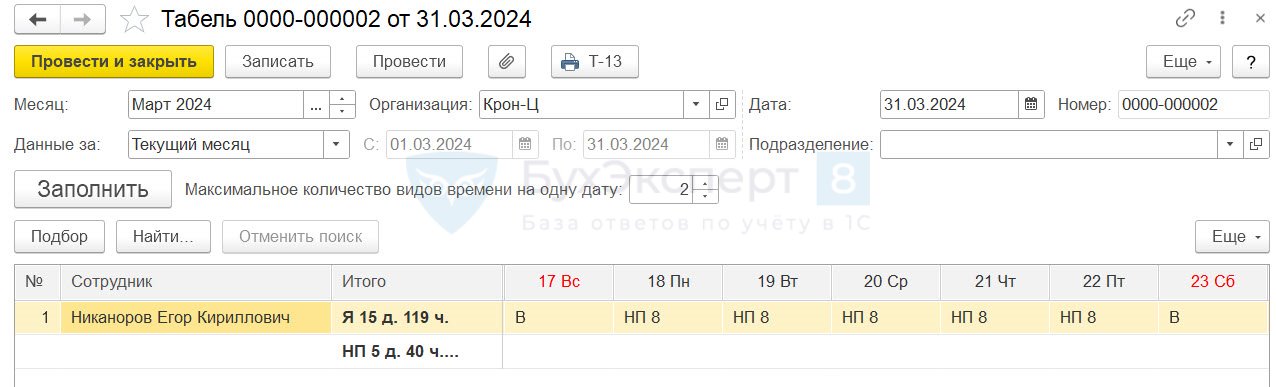

С 18 по 22 марта 2024 сотрудник находится в простое по причине, не зависящей от работника и работодателя. Оплата простоя рассчитывается только от оклада – 8 333,33 руб. (= 50 000 оклад * 5 дней простоя / 20 рабочих дней в месяце * 2/3).

При расчете зарплаты Персональная надбавка рассчитывается только за отработанные дни. Дни простоя исключаются из расчета.

Рассмотрим, как включить Персональную надбавку в оплату простоя.

Скопируем имеющееся начисление Персональная надбавка и изменим настройки.

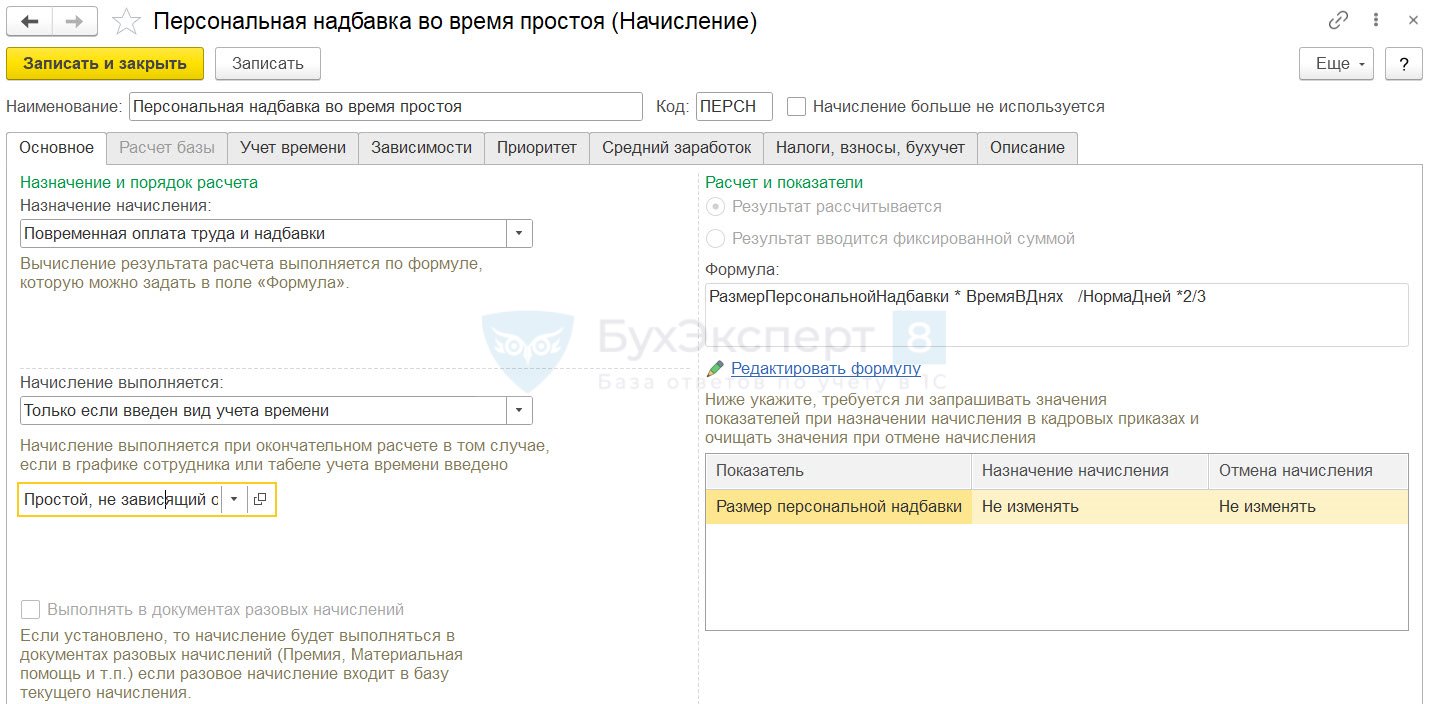

На вкладке Основное укажем:

- Назначение начисления – Повременная оплата труда и надбавки.

- Начисление выполняется – Только если введен вид учета времени.

- Вид времени – Простой, не зависящий от работодателя и работника.

- Рассчитывается по формуле РазмерПерсональнойНадбавки * ВремяВДнях /НормаДней * 2/3

- В таблице для показателя Размер персональной надбавки в колонке Назначение начисления укажем – Не изменять.

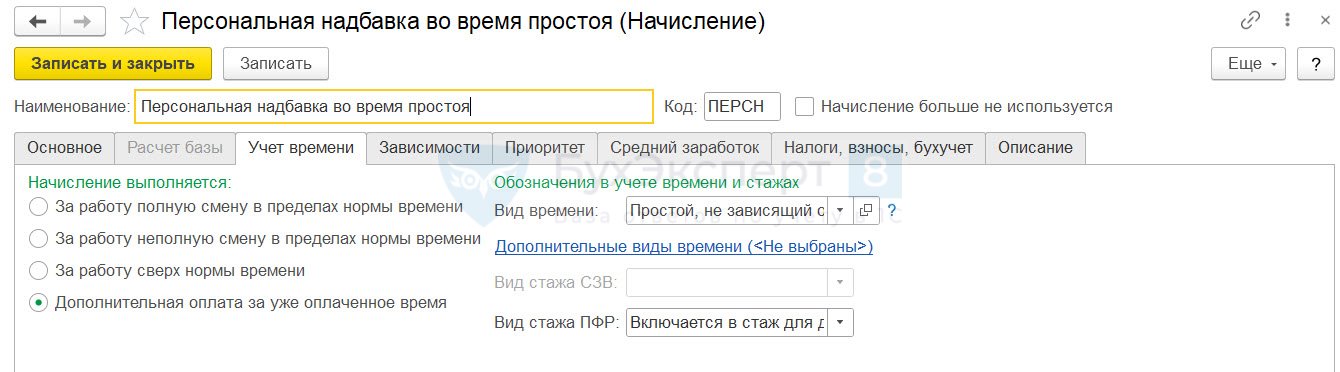

На вкладке Учет времени в поле Вид времени выберем Простой, не зависящий от работодателя и работника.

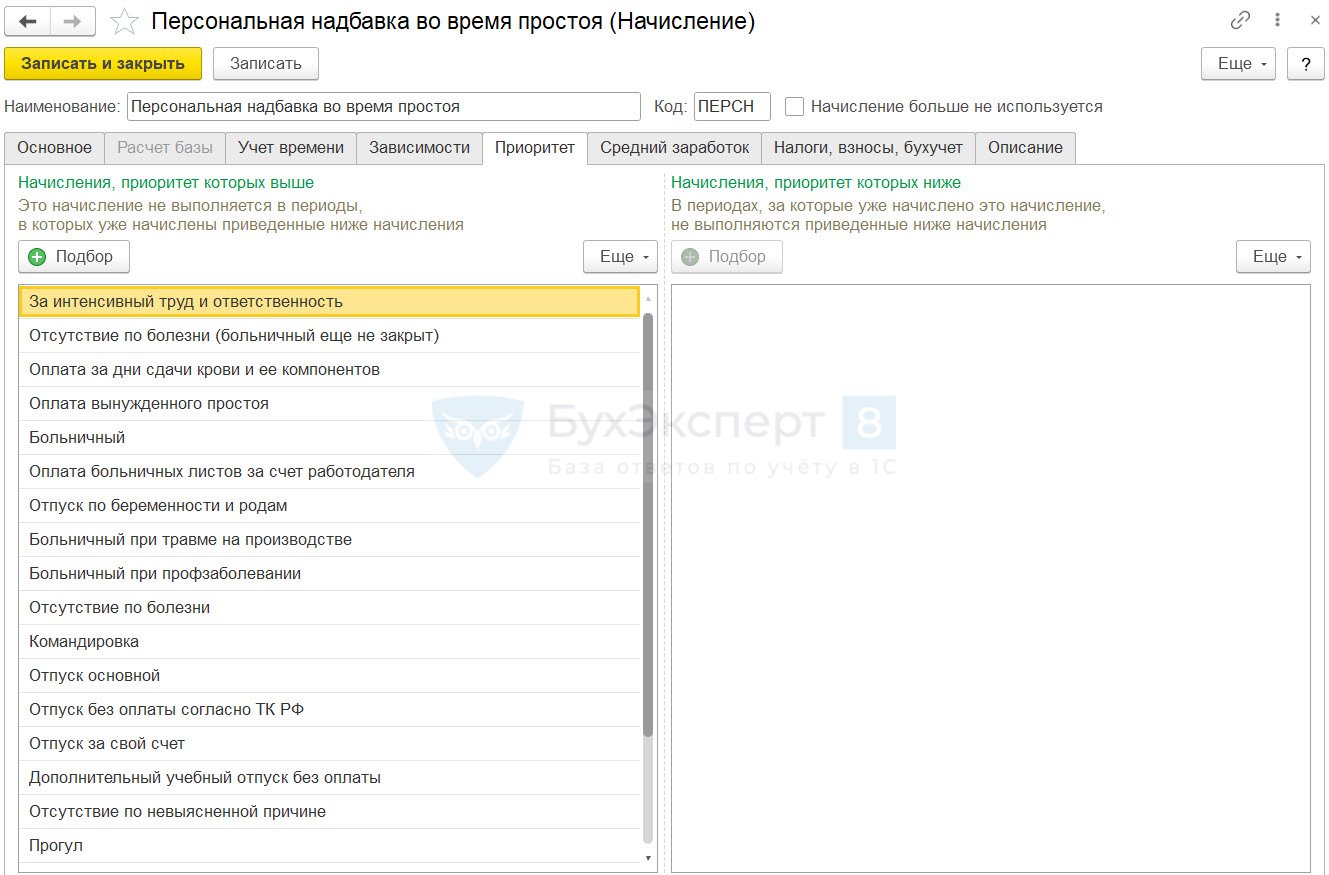

На вкладке Приоритет уберем из списка начислений, приоритет которых выше Оплату простоя по независящим от работодателя причинам.

В месяце с простоем создадим документ Табель для автоматического расчета надбавки в документе Начисление зарплаты и взносов.

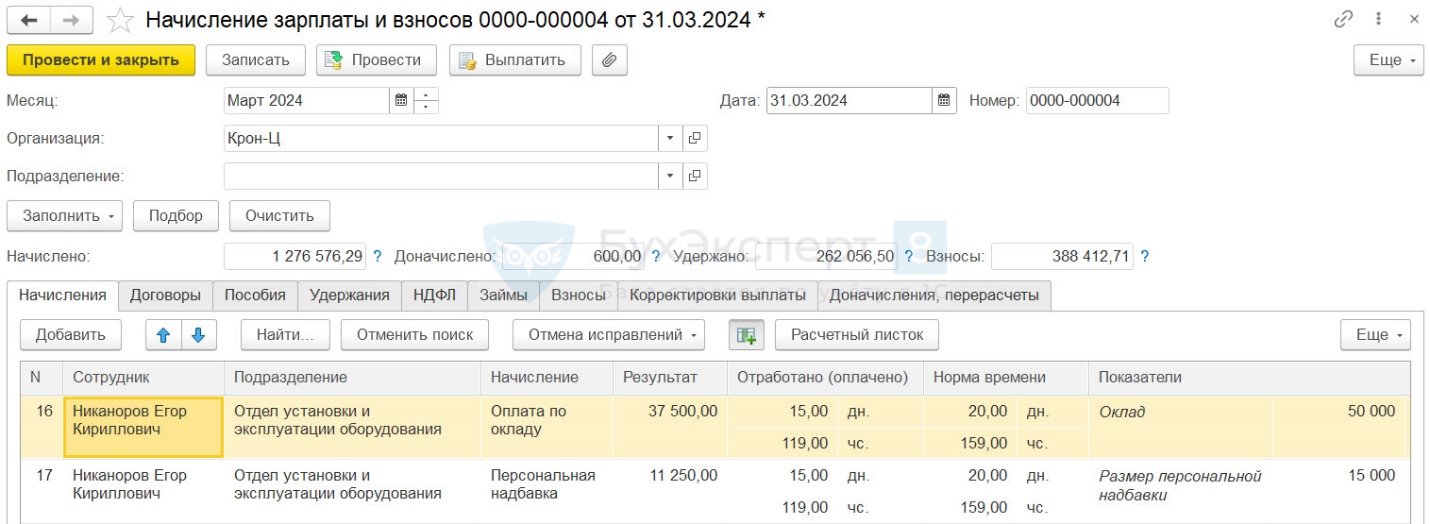

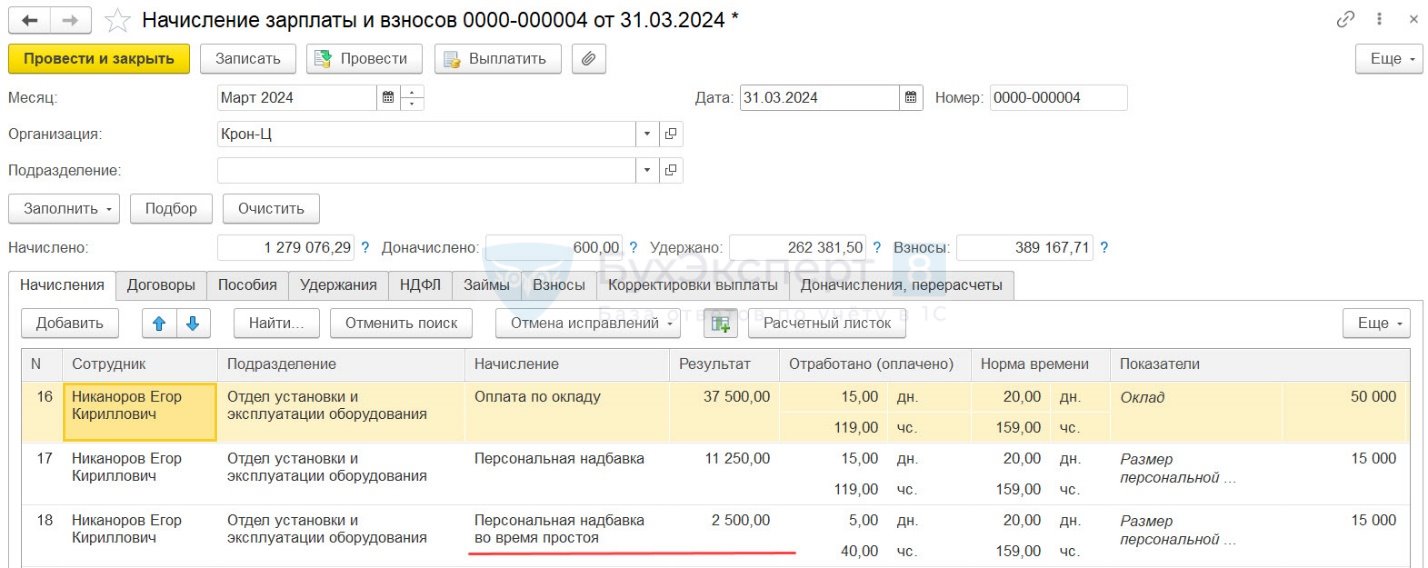

Начислим зарплату за март 2024. Персональная надбавка за время простоя рассчитана в размере 2 500 руб. за 5 дней.

Проверим расчет.

- Размер надбавки за 5 дней:

- 15 000 (размер надбавки) / 20 (рабочих дней в марте) * 5 (дней простоя) = 3 750 руб.

- 2/3 надбавки:

- 3 750 * 2 / 3 = 2 500 руб.

Как видим, за 5 дней простоя надбавка рассчитана верно.

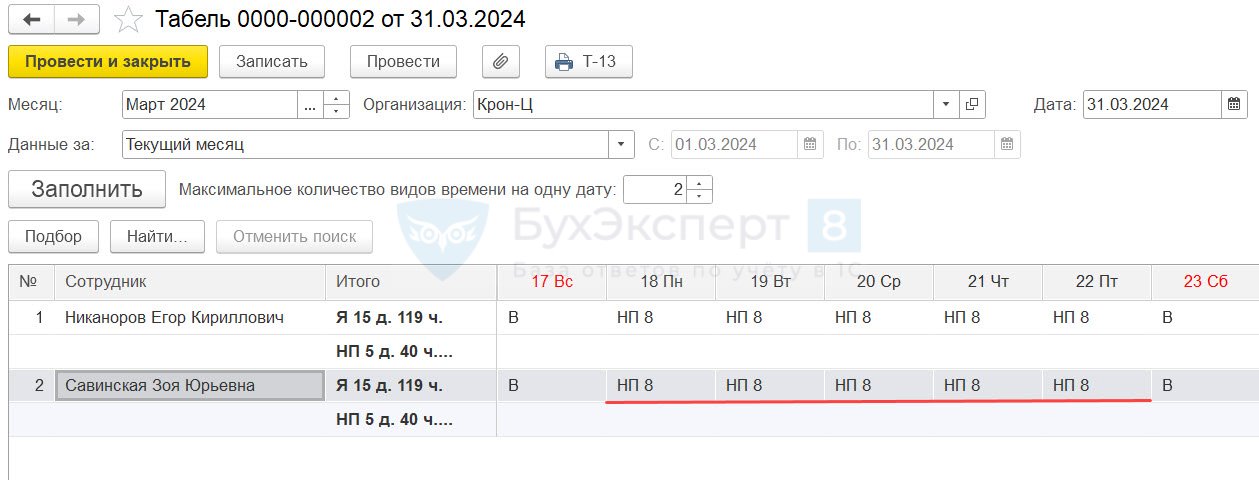

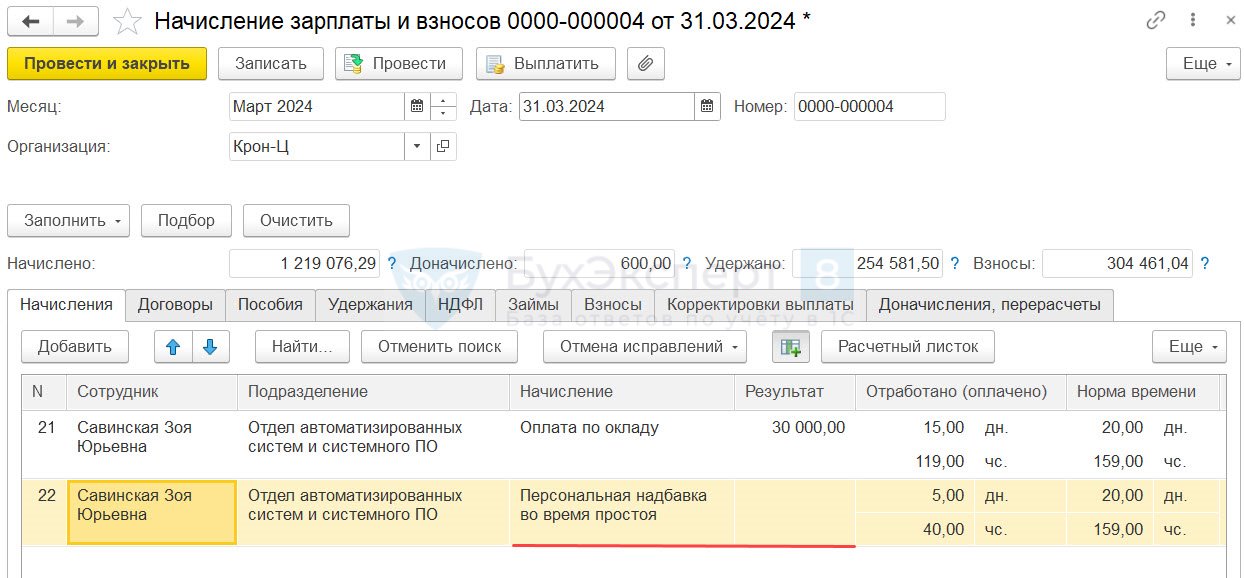

В случае, если в Табель по какой-то причине попадут сотрудники, которым не назначено плановое начисление Персональная надбавка, но они находятся в простое по причинам, не зависящим от работодателя и работника, им также будет рассчитана «выстреливающая» надбавка в документе Начисление зарплаты и взносов. Поскольку показатель размера надбавки для таких сотрудников не задан, результат расчета будет нулевым.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете