Минфин рассказал, нужно ли облагать взносами оплату времени вынужденного простоя, который введен по «не зависящим ни от кого причинам» — ни от работника, ни от работодателя (Письмо от 25.08.2020 N 03-04-05/74451).

Напомним, что оплата в этом случае производится в размере не менее 2/3 тарифной ставки, оклада, рассчитанных пропорционально времени простоя (ст. 157 ТК РФ). При этом компенсационные выплаты (в пределах норм, утвержденных российским законодательством), связанные с выполнением трудовых обязанностей, не облагают страховыми взносами (пп. 2 п. 1 ст. 422 НК РФ).

В свою очередь, компенсационными называют денежные выплаты, установленные для возмещения работникам тех затрат, что связаны с выполнением ими трудовых или иных обязанностей, предусмотренных ТК РФ, а также иными федеральными законами (ст. 164 ТК РФ). В то же время стоит понимать, что выплаты работникам за период вынужденного простоя не могут считаться компенсационными, поскольку возмещения расходов, понесенных в связи с выполнением персоналом трудовых обязанностей, в данном случае нет.

Отсюда ведомство делает вывод: с оплаты времени вынужденного простоя необходимо исчислить и уплатить взносы — по аналогии со взносами с выплатам, произведенных в рамках трудовых отношений.

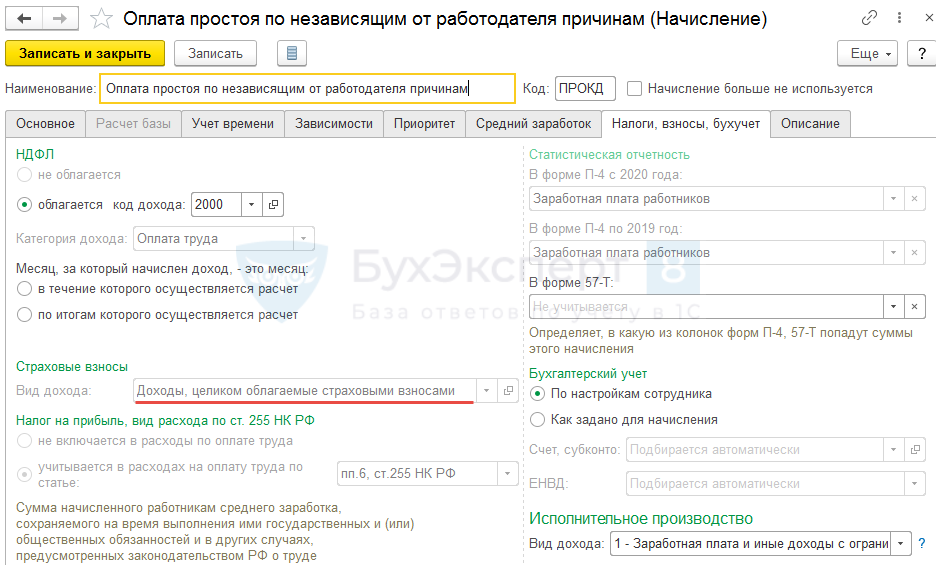

В ЗУП 3 в настройках начисления Оплата простоя по независящим от работодателя причинам на вкладке Налоги, взносы, бухучет по умолчанию установлено, что это Доходы, целиком облагаемые страховыми взносами.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Благодарю за актуальную информацию