Минфин рассказал, начисляются ли страховые взносы и НДФЛ с компенсаций расходов, выплачиваемых удаленным сотрудникам за использование в работе их оборудования и программно-технических средств (Письмо от 29.10.2020 N 03-04-06/94269).

Вердикт минфиновцев: суммы таких компенсаций не облагают взносами и НДФЛ в размере, закрепленном в трудовом договоре о дистанционной работе между работодателем и работниками. К этому выводу ведомство пришло путем анализа следующих законодательных норм:

- От обложения страхвзносами и НДФЛ освобождены все виды предусмотренных законом компенсаций, связанных, в т. ч. с выполнением физлицом трудовых обязанностей (ст. 422 НК РФ).

- Понятие компенсаций, связанных с исполнением «физиком» рабочих обязанностей, и случаи их предоставления описаны в ТК РФ.

- Размер, порядок и сроки выплаты компенсации за использование удаленными сотрудниками оборудования, программно-технических средств, средств защиты информации (собственных или арендованных ими) закрепляются в трудовом договоре о дистанционке (ст. 312.3 ТК РФ).

При этом возмещаемые расходы необходимо обосновать и документально подтвердить.

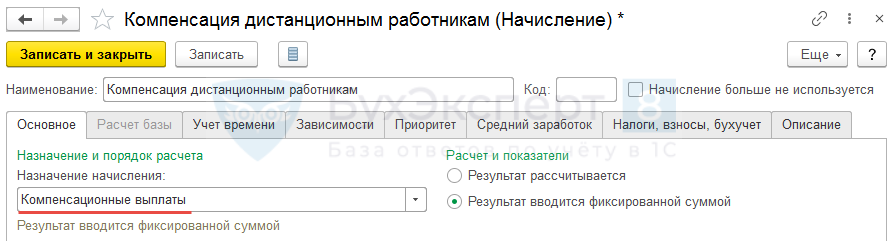

В ЗУП 3 для настройки такой компенсации в Назначении начисления следует указать, что это Компенсационные выплаты.

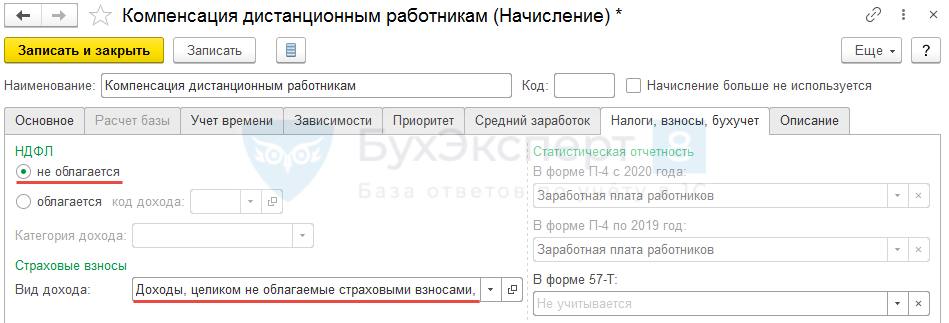

На вкладке Налоги, взносы, бухучет установить, что выплата не облагается НДФЛ и взносами.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Очень актуально в нынешнее время!

Благодарю за актуальную информацию