О таких случаях рассказала ФНС России в Письме от 12.02.2021 N СД-4-11/1705, опираясь на положения ст. 312.6. ТК РФ, ст. 422 НК РФ.

Исходя из перечисленных норм не облагаются НДФЛ и страховыми взносами компенсации расходов удаленным сотрудникам за использование принадлежащих им (либо арендованных ими) оборудования, программно-технических средств, средств защиты информации и прочих средств. Что касается размера компенсации, он должен быть закреплен в коллдоговоре, локальном нормативном акте, принятом с учетом мнения профсоюза, трудовом договоре, допсоглашении к нему.

При этом компания утверждает самостоятельно:

- порядок расчета таких компенсаций,

- перечень возмещаемых расходов,

- список подтверждающих документов.

И конечно, компенсируемые расходы должны быть обоснованы и документально подтверждены (п. 1 ст. 252 НК РФ).

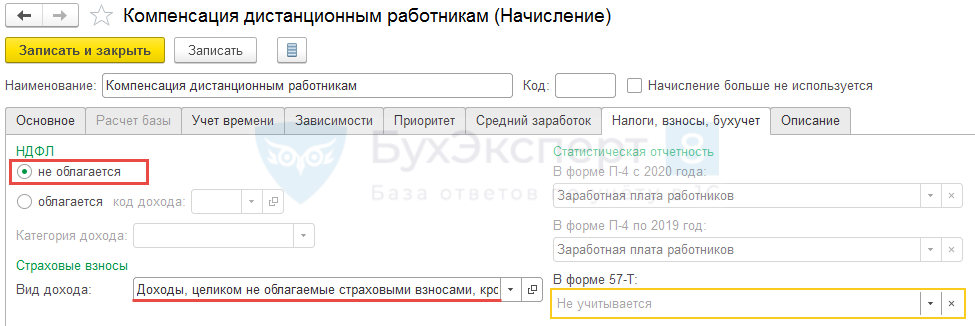

Чтобы в ЗУП 3 в настройках компенсации дистанционным сотрудникам необходимо на вкладке Налоги, взносы, бухучет установить, что начисление не облагается НДФЛ и в качестве Вида дохода по страховым взносам выбрать Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете