Содержание

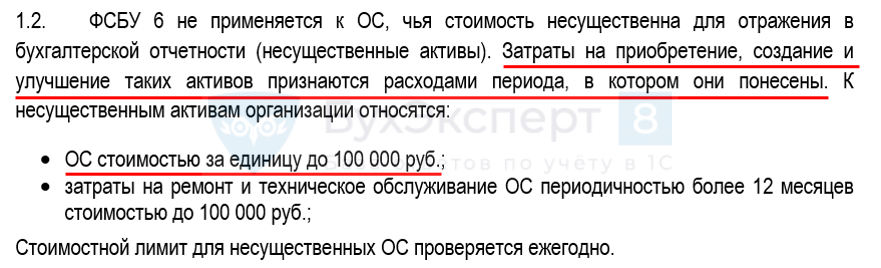

Стоимостной лимит ОС

Можно упростить учет ОС, стоимость которых несущественна для бух отчетности – принцип рациональности (п. 7.4. ПБУ 1/2008):

- выгоды от получения информации из отчетности не должны превышать затраты на ее подготовку.

По таким ОС не нужно будет начислять амортизацию, ежегодно проверять элементы амортизации, тестировать на обесценение и др.

Затраты на приобретение, создание несущественных активов признаются сразу расходами периода (п. 5 ФСБУ 6/2020):

- Дт 90.02, 90.08 (26), 90.07 (44), 91.02 Кт 60.

Выдержка из УП

При этом можно выделить отдельные категории ОС, которые существенны для раскрытия в отчетности. Их можно учитывать по правилам ФСБУ 6 вне зависимости от стоимости.

Методика учета несущественных активов в 1С

Порядок признания в расходах стоимости несущественных активов различен:

Получите понятные самоучители 2026 по 1С бесплатно:

- БУ – в момент приобретения;

- НУ – в момент ввода в эксплуатацию (расхода).

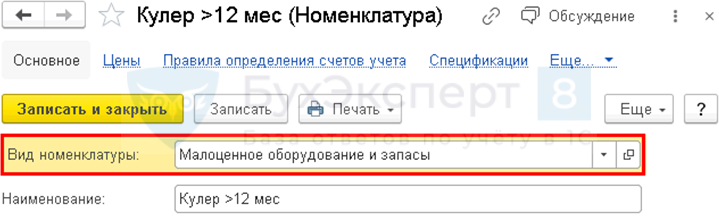

Поэтому в 1С для учета таких активов предусмотрена методика учета на счете 10.21 «Малоценное оборудование и запасы». Применяется для учета несущественных:

- ОС,

- запасов.

Учет несущественных активов в 1С:

- 10.21.1 «Приобретение малоценного оборудования и запасов»;

- 10.21.2 «Выбытие малоценного оборудования и запасов».

Вид номенклатуры – Малоценное оборудование и запасы

Единица учета ОС

Можно вести учет:

- отдельно по каждому инвентарному объекту;

- в общем по группе ОС.

Можно выбрать:

- один способ для всех ОС;

- разные способы по разным группам однородных объектов ОС.

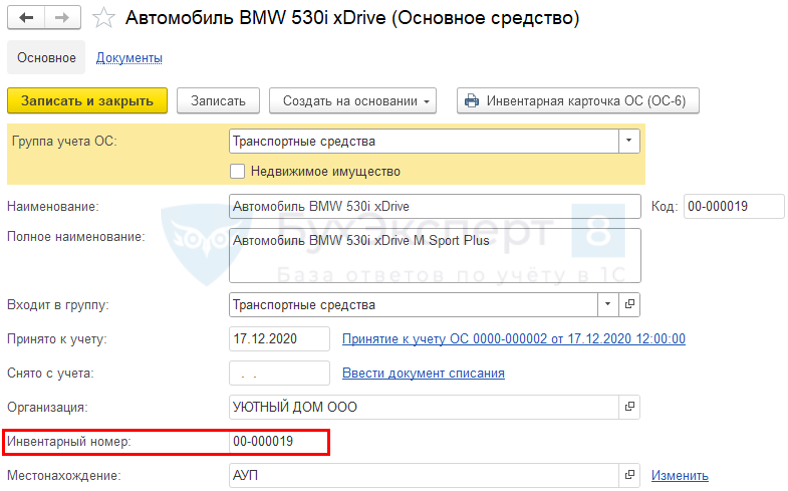

Инвентарный объект

В 1С есть возможность учитывать ОС по инвентарным объектам.

Справочник Основные средства (ОС и НМА –Основные средства)

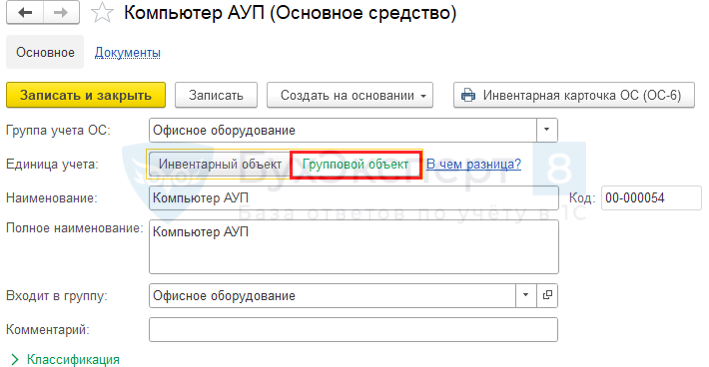

Учет ОС по группам

Группа ОС – совокупность объектов ОС одного вида, объединенных исходя из сходного характера их использования (п. 11 ФСБУ 6/2020).

С релиза 3.0.109 возможен групповой учет ОС. Используется тот же справочник Основные средства с признаком учета Групповой объект

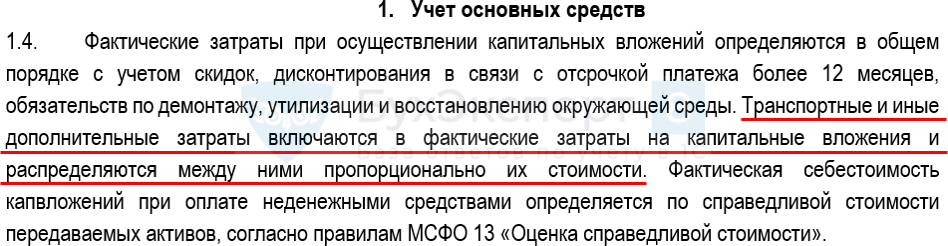

Фактические затраты в кап.вложения

В фактические затраты на капитальные вложения в БУ включаются (п. 10, 11, 12 ФСБУ 26/2020):

- суммы, уплаченные поставщику:

Дт 08 Кт 60 за минусом- возмещаемых налогов – НДС и акцизы

Дт 19 Кт 60 - скидок

Дт 08 Кт 60 сторно - дисконтирования в связи с отсрочкой платежа более 12 мес.

Дт 76.08 Кт 08

- возмещаемых налогов – НДС и акцизы

- затраты на приведение объекта в состояние и местоположение, в которых он пригоден для использования:

- затраты на доставку, монтаж, установку

Дт 08 Кт 60 - затраты на заработную плату, амортизацию, списание активов и прочие затраты на поддержание работоспособности активов используемых в создании ОС и иные затраты

Дт 08 Кт 70, 69, 02, 10, 71, 76

- затраты на доставку, монтаж, установку

- оценочное обязательство по демонтажу и утилизации

Дт 08 Кт 96

- проценты на приобретение инвестиционного актива

Дт 08 Кт 66, 67

Упрощенные способы

Организации на упрощенном бухучете могут определять фактические затраты на кап. вложения в БУ только с учетом цены поставщика без учета (п. 4 ФСБУ 26/2020):

- скидок;

- дисконтирования в связи с отсрочкой платежа более 12 месяцев;

- обязательств по демонтажу.

Иные затраты на приобретение признаются в расходах периода, в котором понесены:

- Дт 90.02, 90.07 (44), 90.08 (26), 91.02 Кт 60, 10, 76.

Распределение дополнительных затрат при приобретении ОС

Установите способ распределения общих дополнительных затрат, связанных с приобретением нескольких объектов ОС (п. 14.1 ФСБУ 26/2020):

- пропорционально количеству объектов;

- пропорционально стоимости объектов.

См. также:

Неденежные расчеты

Фактической суммой капвложений, осуществленных неденежными средствами (бартер, мена), признается справедливая стоимость передаваемого имущества. Она определяется в порядке МСФО 13 «Оценка справедливой стоимости» (п. 13 ФСБУ 26/2020). До 2021 оценка производилась исходя из рыночной стоимости передаваемых активов (п. 11 ПБУ 6/01). Организации на упрощенном бухучете вправе определять сумму капвложений исходя из стоимости передаваемых активов.

Закрепить в учетной политике по БУ

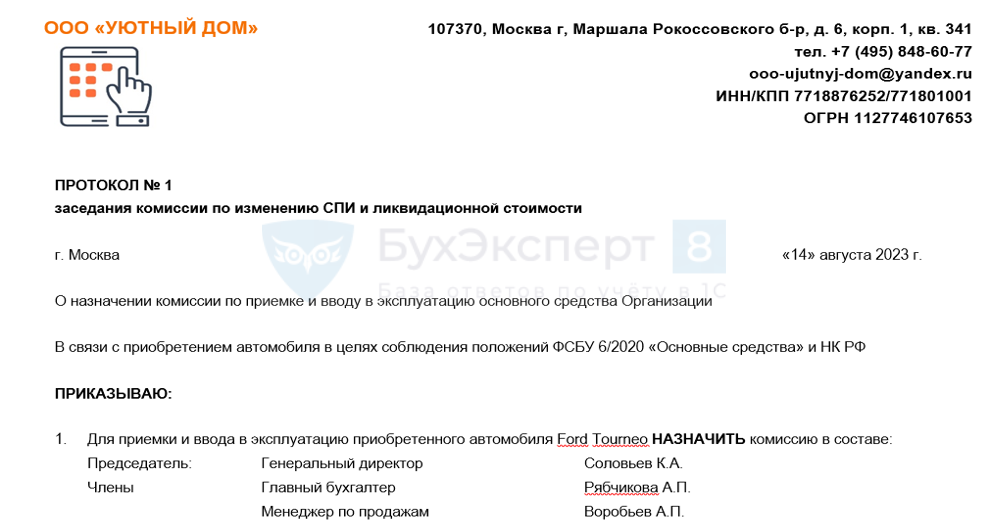

Приказ о принятии к учету ОС

Амортизация ОС

Способы начисления амортизации

В БУ возможно выбрать три способа начисления амортизации (п. 34, 35, 36, 37 ФСБУ 6/2020):

- линейный способ;

- уменьшаемого остатка;

- пропорционально количеству продукции (работ).

Способ выбирается для каждой группы ОС. Подлежит ежегодной проверке, в результате чего может меняться. Корректировки отражаются, как изменение оценочных значений – перспективно, не приводят к пересчету прошлых сумм амортизации.

Начало начисления амортизации

Организация устанавливает начало и конец начисления амортизации в учетной политике по БУ.

Начало начисления амортизации возможно:

- с даты признания ОС в БУ* (Запланировано в релизе 3.0.110 от 31.03.2022);

- с 1-го числа месяца, следующего за месяцем признания ОС в БУ.

Протокол заседания комиссии об изменении СПИ и ликвидационной стоимости

Пересчет амортизации при изменении элементов

Элементы амортизации ОС подлежат ежегодной проверке .

В Учетной политике закрепите с какого момента применяются новые значения для расчета амортизации:

- с начала года, в котором произошло изменение – только КОРП;

- со следующего (текущего) месяца, в котором произошло изменение.

Порядок пересчета амортизации в связи с изменением элементов амортизации ОС необходимо утвердить в Учетной политике

- пересчет амортизации со следующего месяца;

Выдержка из УП для ПРОФ и КОРП версии 1С:

«Пересмотр элементов амортизации ОС осуществляется комиссией в течение года при наступлении обстоятельств, свидетельствующих об их изменении, а также на конец каждого года. В случае их изменения амортизация пересчитывается перспективно - со следующего месяца за месяцем, в котором произошло изменение».

- пересчет амортизации с начала года – только КОРП.

Выдержка из УП для КОРП версии 1С:

«Пересмотр элементов амортизации ОС осуществляется комиссией в течение года при наступлении обстоятельств, свидетельствующих об их изменении, а также на конец каждого года. В случае их изменения амортизация пересчитывается с начала года, в котором произошло изменение».

В ПРОФ придется корректировать вручную.

Пересчет амортизации ОС с начала года при изменении срока полезного использования ОС в 1С КОРП

Обесценение ОС

Признаки обесценения

Организация на конец каждого отчетного периода проверяет ОС на наличие признаков обесценения (п. 9, 12-14 МСФО 36). Перечень признаков обесценения не закрыт, организация может выделить свои признаки (п. 13 МСФО 36).

При наличии признаков обесценения определяется возмещаемая стоимость ОС:

- стоимость продажи;

- ценность использования.

Убыток от обесценения

Если балансовая стоимость превысила возмещаемую, то ОС обесценивается (п. 59 МСФО 36):

- балансовая стоимость снижается до возмещаемой стоимости;

- разница между стоимостями признается убытком от обесценения.

Убыток от обесценения признается на отдельном субсчете 02.04 – аналогично амортизации, с одновременным отражением убытка в составе прочих расходов в ОФР (п. 39 ФСБУ 6/2020, п. 60 МСФО 36):

- Дт 91.02 Кт 02.04.

Организации, имеющие право на упрощенный БУ, могут не проверять ОС и кап.вложения на обесценение (п. 4, 17 ФСБУ 26/2020, п. 3, 38 ФСБУ 6/2020).

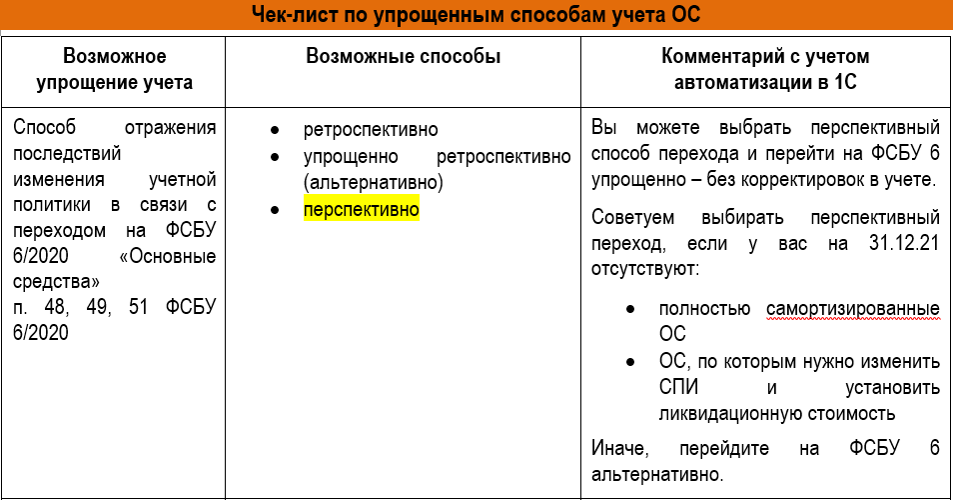

Чек-лист Упрощенные способы ведения бухгалтерского учета ОС

Последующая оценка ОС

Последующая оценка ОС может осуществляться по одному из способов:

- по первоначальной стоимости;

- по переоцененной стоимости.

Закрепить в учетной политике по БУ

Можно выбрать разные способы для разных групп ОС. Но применять нужно один способ ко всей группе. Способ оценки можно менять перспективно – без пересчета прошлых данных.

Оценка по переоцененной стоимости

Возможны два способа переоценки:

- пересчитывается С первоначальная и Амортизация так, чтобы С балансовая после переоценки равнялась С справедливой;

- С первоначальная уменьшается на накопленную амортизацию, а затем балансовая стоимость доводится до С справедливой.

Закрепить в учетной политике по БУ

В последствии накопленная дооценка списывается на нераспределенную прибыль

- Дт 83 Кт 84

одним из способов (п. 20 ФСБУ 6/2020):

- единовременно при его выбытии;

- по мере начисления амортизации ОС.

Закрепить в учетной политике по БУ

Критерии определения инвестиционного актива

Проценты по кредитам и займам учитываются в первоначальной стоимости ОС только в том случае, если объект является инвестиционным активом (п. 7 ПБУ 15/2008).

В ПБУ 15/2008 дано следующее определение:

"под инвестиционным активом понимается объект имущества, подготовка которого к предполагаемому использованию требует длительного времени и существенных расходов на приобретение, сооружение и (или) изготовление."

Из определения следует, что к инвестиционным объектам относятся объекты капитального строительства, т.е. объекты незавершенного строительства, незавершенного производства, станки, монтаж которых требует длительного времени.

Но, в ПБУ 15/2008 не указан срок, который следует считать длительным, и расходы, которые являются существенными, поэтому в учетной политике для признания актива инвестиционным необходимо определить:

- продолжительность работ, связанных с приобретением, изготовлением или сооружением объекта ОС;

- размер расходов, при превышении которых объект ОС будет считаться инвестиционным активом.

В 1С критерии определения инвестиционного актива не задаются в параметрах Учетной политики. Поэтому программа "не умеет" сортировать объекты на инвестиционные и не инвестиционные активы. Необходимо самостоятельно классифицировать объект ОС как инвестиционный актив или как обычное основное средство, в соответствии с критериями в учетной политике, и выбирать вручную соответствующий счет затрат для начисления процентов.

Узнать более подробно о механизме включения процентов в стоимость инвестиционного актива в 1С

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете