Пояснения к декларации по требованию налоговиков

ФНС проинформировала налогоплательщиков о порядке действий в случае обнаружения противоречий, несоответствии сведений в представленных декларациях (Письмо ФНС от 06.11.2015 N ЕД-4-15/19395) Новый формат Пояснений вступил в силу с 24.01.2017 (Приказ ФНС от 16.12.2016 N ММВ-7-15/682@).

Шаг 1. При получении электронного Требования о представлении пояснений необходимо:

- в течение 6 рабочих дней отправить Квитанцию о его получении (п. 5.1 ст. 23 НК РФ).

Если Квитанция не будет отправлена, то будут санкции — блокировка счета (пп. 2 п. 3 ст. 76 НК РФ).

Если налогоплательщик не смог открыть файл электронного требования – требование считается не полученным

В Письме ФНС от 16.02.2016 N ЕД-4-2/2436@ была разрешена спорная ситуация, о привлечении к ответственности в соответствии со ст. 126 НК РФ, за не представление документов вовремя, если налогоплательщик не смог отправить квитанцию о получении электронного требования в установленный срок.

Зачастую, ИФНС отправляет требование, формат которого неверен или складывается ряд других технических причин по которым налогоплательщик не может просмотреть требование и предоставить квитанцию о его получении. Поэтому, согласно указанному письму ФНС, файл электронного требования не признается полученным, если налогоплательщик не смог его открыть и отправить квитанцию о приеме.

Шаг 2. Проверить правильность заполнения декларации в отношении записей, указанных в Требовании. К Требованию прикрепляются Приложения в виде pdf – файлов и в виде таблиц по разделам (Письмо ФНС РФ от 16.07.2013 N АС-4-2/12705):

- 8-12 (с Приложениями к Разделам 8,9),

- по контрольным соотношениям (КС),

- по сведениям, отсутствующим в Книге продаж.

По иным основаниям – в pdf –формате.

Получите понятные самоучители 2025 по 1С бесплатно:

Коды видов ошибок. Ошибки разделены на 4 вида:

- код «1» — отсутствие аналогичной записи об операции у контрагента либо контрагент не представил декларацию, либо представил с «0»ми показателями;

- код «2» — несоответствие данных об операции между Разделом 8 (или Приложением 1 к Разделу 8) и Разделом 9 (или Приложением 1 к Разделу 9). Например принятие к вычету суммы НДС по ранее исчисленным авансовым счетам-фактурам;

- код «3» — несоответствие данных об операции между разделом 10 и разделом 11 (при отражении посреднических операций);

- код «4 [a; b]» — возможно ошибка при регистрации счета-фактуры в какой-либо графе, номер графы указан в скобках:

- код ошибки 4(3) – ошибка по графе 3 «Номер счета-фактуры продавца»;

- код ошибки 4(4) – ошибка по графе 4 «Дата счета-фактуры продавца».

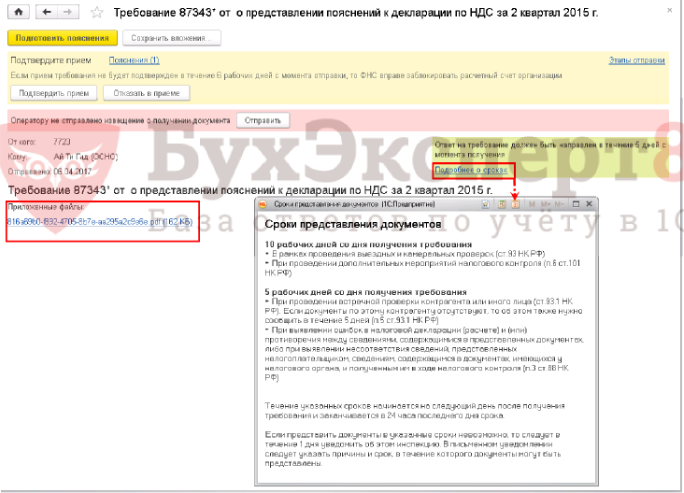

Шаг 3. Ответить на требование в ИФНС в течение 5 рабочих дней (п. 3 ст. 88 НК РФ):

- если ошибка повлияла на занижение суммы налога, то необходимо представить уточненную декларацию;

- если ошибка не повлияла на сумму налога, то можно представить пояснения с указанием корректных данных (но рекомендуется представить и «уточненку»):

- в свободной форме в формализованном виде;

- в электронной форме;

- если ошибок не выявлено, необходимо уведомить об этом ИФНС путем представления пояснений.

ФНС приняла решение сократить срок камеральной налоговой проверки с 3 до 2 месяцев по налогоплательщикам, которым СУР АСК «НДС-2» присвоен низкий и средний уровень налогового риска. Критерии – в Письме ФНС РФ от 13.07.2017 N ММВ-20-15/112@.

Практику сокращения камеральной проверки применяют в отношении деклараций по НДС, представленных с 01.07.2017 за налоговые периоды, начиная с 2015 года.

Исправления в программе при направлении в ИФНС ответов об исправлении «технических» ошибок

Для исправления «технических» ошибок необходимо внести изменения в Книгу покупок или продаж, но т.к. период закрыт, то все изменения должны осуществляться через дополнительные листы:

- не правильная запись аннулируется,

- правильная запись добавляется.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете