Эффективное развитие бизнеса невозможно без рекламы, поэтому в учете большинства коммерсантов затраты на рекламу являются привычной статьей расходов. Расскажем, на что обратить внимание при отражении рекламных расходов в бухгалтерском и налоговом учете.

Содержание

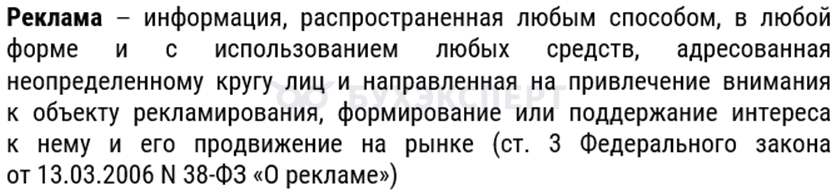

Что является рекламой

Чтобы верно классифицировать произведенные расходы в качестве рекламных, необходимо понимать, что такое реклама.

А также уметь отделять расходы, относящиеся к рекламе, от других похожих расходов.

Расходы на рекламу должны быть документально подтверждены и экономически обоснованы. В БУ и НУ правила признания рекламных расходов отличаются.

Получите понятные самоучители 2026 по 1С бесплатно:

Расходы на рекламу в налоговом учете

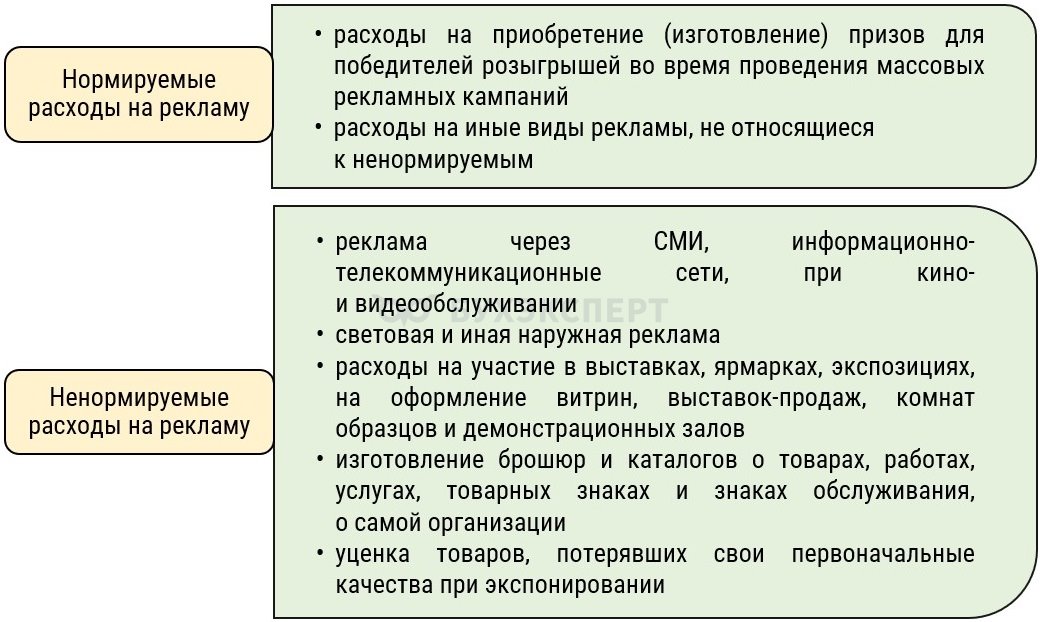

В целях расчета налога на прибыль расходы на рекламу бывают двух видов:

- нормируемые — это расходы, признаваемые при расчете налога в полной сумме (например, расходы на рекламу в СМИ, световую и наружную рекламу, участие в выставках и т.д.)

- ненормируемые — это расходы, признаваемые в пределах лимита: не более 1% от дохода, полученного от продаж (исключая НДС и акцизы) за тот отчетный (налоговый) период, когда эти расходы были понесены (к примеру, расходы на сувенирную продукцию, покупку призов для победителей рекламных розыгрышей и т.д.)

Виды расходов на рекламу при расчете налога на прибыль.

Пример 1

Бухгалтер ООО «Победа» рассчитал сумму рекламных расходов за 1 квартал:

- Расходы на участие в городском благотворительном забеге (с размещением логотипа на материалах) – 80 000 руб.

- Стоимость призов для розыгрыша (футболки, кружки с логотипом) – 40 000 руб.

Итого нормируемых расходов: 80 000 руб. + 40 000 руб. = 120 000 руб.

Затем определил лимит расходов на рекламу при расчете налога на прибыль (выручка от реализации за 1 квартал составила 10 000 000 руб.):

- 10 000 000 руб.*1% = 100 000 руб.

Фактические расходы превысили лимит: 120 000 руб.>100 000 руб.

В расходы по налогу на прибыль за 1 квартал можно включить только 100 000 руб.

Пример 2

ООО «Старт» в 2026 году провело крупную рекламную акцию, расходы на которую составили:

- Ненормируемые расходы 700 000 руб.:

- запуск рекламного ролика на ТВ – 500 000 руб.

- баннер на городском билборде – 200 000 руб.

- Нормируемые расходы 150 000 руб.:

- бесплатная дегустация для неопределенного круга лиц (всех желающих) (п. 4 ст. 264 НК РФ, Письмо Минфина от 20.08.2018 N03-03-06/1/58760)

Выручка организации за год – 40 000 000 руб.

Расчет лимита расходов на рекламу при расчете налога на прибыль:

- 40 000 000 руб.*1% = 400 000 руб.

Фактические расходы на нормируемую рекламу не превышают лимит:

- 150 000 руб. <400 000 руб.

Расходы на рекламу составили:

- 700 000 руб.+150 000 руб.= 850 000 руб.

Расходы на рекламу включаются в состав прочих расходов, связанных с производством и реализацией (п. 1 ст. 252, пп. 28 п. 1 ст. 264 НК РФ).

Важно также контролировать выполнение условий, предъявляемых законодательством к определенным видам рекламы. Если установленные условия не выполняются, в налоговом учете такие рекламные расходы учесть нельзя.

К примеру, при расчете налога на прибыль нельзя учесть расходы на рекламу в интернете, если (п. 44 ст. 270 НК РФ, Письмо Минфина от 04.09.2025 N 03-03-06/1/86363):

- информация о такой рекламе не передана в Роскомнадзор (порядок ее подачи закреплен в ст. 18.1 Федерального закона от 13.03.2006 N 38-ФЗ)

- реклама размещена в интернете на информресурсе, доступ к которому ограничен по законодательству РФ

- реклама размещена в интернете на информресурсе иностранного лица, не исполнившего требования законодательства РФ

Расходы на создание (приобретение) амортизируемого имущества, используемого в рекламных целях, учитываются через амортизацию (Письма Минфина от 23.03.2015 N 03-03-06/1/15750, от 14.12.2011 N 03-03-06/1/821). К такому имуществу, в частности, можно отнести рекламные щиты, видеоролики.

Расходы на рекламу в бухгалтерском учете

В БУ расходы на рекламу относятся к расходам по обычным видам деятельности и отражаются по дебету счета 44 «Расходы на продажу». Такие затраты не нормируются и включаются в расходы полностью в том отчетном периоде, к которому они относятся.

Расскажем об особенностях бухучета отдельных видов рекламных расходов.

Учет расходов на сувенирную продукцию

Сувенирной продукцией принято считать предметы с нанесенной символикой компании (логотипом, названием, брендом), которые передаются безвозмездно (не продаются) с целью рекламы, поддержания имиджа, укрепления деловых связей или поощрения клиентов и партнеров (например, ручки, блокноты, кружки, футболки, рюкзаки, посуда и прочее).

Сувенирная продукция принимается к учету в составе запасов по фактической себестоимости, которая определяется исходя из суммы, подлежащей уплате изготовителю, без учета НДС ( п. п. 3, 9, пп. «а» п. 11 ФСБУ 5/2019 «Запасы»)

При передаче сувениров потенциальным покупателям их балансовая стоимость списывается в состав расходов по обычным видам деятельности (п. п. 5, 7, 16, 18 ПБУ 10/99, пп. «б» п. 41, пп. «б» п. 43 ФСБУ 5/2019).

Отражение в учете.

|

Содержание операции |

Дебет |

Кредит |

| Принята к учету сувенирная продукция |

10 |

60 |

| Отражен НДС по приобретенной сувенирной продукции |

19 |

60 |

| Принят к вычету предъявленный НДС |

68 |

19 |

| Перечислена плата за изготовленную сувенирную продукцию |

60 |

51 |

| Балансовая стоимость сувенирной продукции включена в состав расходов в момент ее передачи (вручения) конечным получателям |

44 |

10 |

Учет расходов на рекламную печатную продукцию

Рекламная печатная продукция — это материальные носители с рекламной информацией, которые предназначены для безвозмездного распространения среди неопределенного круга лиц с целью продвижения (например, рекламные буклеты, каталоги и прайс-листы, плакаты и постеры, календари с брендом и контактами организации, блокноты, папки, открытки с фирменной символикой и прочие).

Такая продукция принимается к бухучету в составе запасов по фактической себестоимости, которая определяется исходя из суммы, уплачиваемой полиграфической фирме за ее изготовление без учета НДС (пп. «а» п. 3, п. 9, пп. «а» п. 11, пп. «а» п. 12 ФСБУ 5/2019 «Запасы»).

Рекламные буклеты и каталоги списываются в периоде, когда они были переданы посетителям выставки. Их балансовая стоимость признается расходами по обычным видам деятельности (пп. «б» п. 41, пп. «б» п. 43 ФСБУ 5/2019, п. п. 5, 7, 16, 18 ПБУ 10/99). Корреспонденция счетов аналогична вышеописанной.

Кратко об учете расходов на рекламу

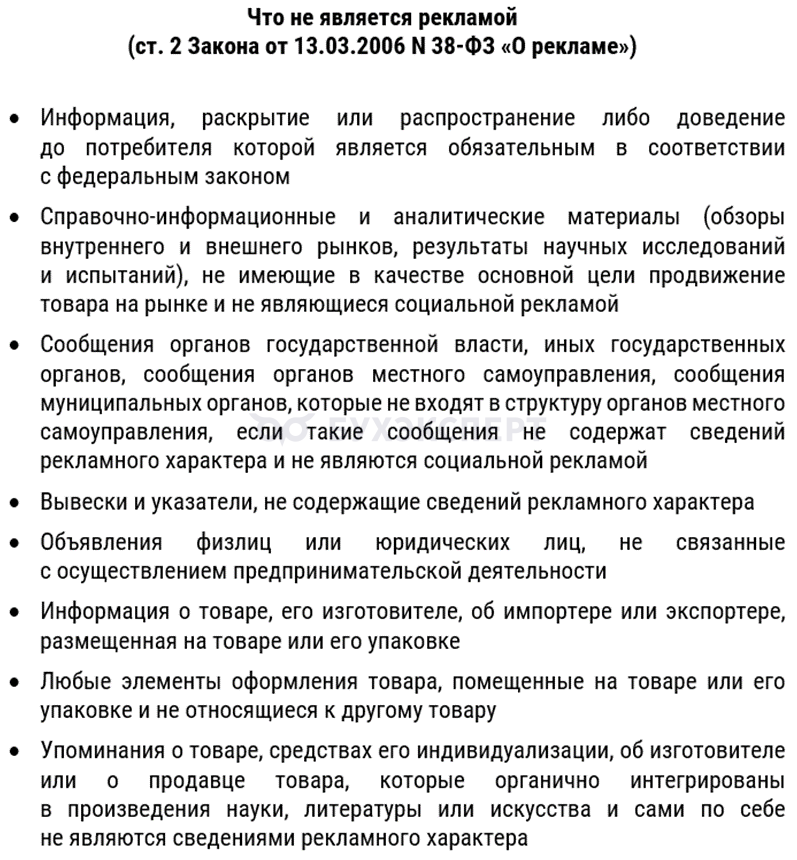

- Расходы признаются рекламными, если они направлены на продвижение товаров или услуг среди неопределенного круга лиц. Затраты на вывески без рекламы, обязательную информацию или справочные материалы к рекламе не относятся

- В налоговом учете рекламные расходы делятся на две категории:

- ненормируемые — при расчете налога на прибыль учитываются в полной сумме

- нормируемые — учитываются в пределах 1% от выручки от реализации

- Рекламные затраты отражаются в бухгалтерском учете по дебету счета 44 «Расходы на продажу», они должны быть документально подтверждены и экономически обоснованы

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете